1. Co to jest rachunkowość i kto jest użytkownikiem informacji przez nią generowanych?

Rachunkowość to proces identyfikowania, pomiaru i komunikowania informacji ekonomicznych w celu umożliwienia rozsądnego osądu i podjęcia decyzji przez użytkowników informacji. Jest to, więc język komunikujący informacje ekonomiczne tym, którzy są zainteresowani działalnością przedsiębiorstwa tzn. Kadrze kierowniczej, potencjalnym inwestorom, pracownikom, kredytodawcom i właścicielowi. Tak, więc istnieje wielu użytkowników informacji generowanych przez rachunkowość, którym niezbędne są dane do podejmowania decyzji. Celem rachunkowości jest dostarczanie informacji, jakich oczekują różne grupy odbiorców.

Użytkowników informacji dostarczanych przez rachunkowość można zakwalifikować do dwóch kategorii:

grupa zewnętrzna (głównie poza firmą)

grupa wewnętrzna (w obrębie firmy)

Stąd wyodrębniono dwie dziedziny rachunkowości, które odzwierciedlają potrzeby wewnętrznych i zewnętrznych użytkowników informacji rachunkowości.

Rachunkowość finansowa zajmuje się dostarczaniem informacji zewnętrznej grupie użytkowników informacji, zgodnie z obowiązującymi w tym zakresie przepisami, natomiast zadaniem rachunkowości wewnętrznej (zarządczej) jest dostarczanie informacji wewnętrznej grupie użytkowników informacji, mając na celu pomoc w podejmowaniu decyzji.

Rachunkowość finansowa jest procesem, którego uwieńczeniem jest przygotowanie sprawozdań finansowych dotyczących przedsiębiorstwa jako całości.

Rachunkowość zarządcza ukierunkowana jest na odbiorców wewnątrz organizacji. Jest procesem identyfikowania, mierzenia, analizy i przekazywania informacji o kosztach używanych przez kierowników różnych szczebli do planowania, oceny i kontroli w przedsiębiorstwie. Rachunkowość zarządcza nie musi być poddawana rewizji zewnętrznej, gdyż służy ona poprawie działalności przedsiębiorstwa.

Podział na rachunkowość finansową oraz zarządczą nie oznacza oczywiście tworzenie dwóch oddzielnych systemów rachunkowości. Bowiem punktem wyjścia dla rachunkowości jest wspólny układ dekretowania zaszłości gospodarczych, czyli identyfikowanie poszczególnych zdarzeń gospodarczych. Różnica natomiast występuje sposobie prezentowania informacji i ich „obróbce”, która musi uwzględnić cel, dla którego zostają one zgromadzone i przetworzone.

2. Jakie są podstawowe rodzaje sprawozdawczości finansowej i co zawierają?

3. Wyjaśnij pojęcie kosztu i podaj, jakie są jego nośniki.

Koszty to wyrażona w pieniądzu wartość pracy żywej i uprzedmiotowionej, zużytej w celu wytworzenia określonych wyrobów czy świadczenia określonych usług oraz różnorodne opłaty ponoszone w związku z istnieniem i funkcjonowaniem jednostek prowadzących działalność gospodarczą.

Koszty są ponoszone w celu wytwarzania wyrobów czy świadczenia usług.

Nośnik kosztów to jednostkową ilość produkcji lub usługi, w odniesieniu, do której są ustalane koszty. Nośnikami kosztów mogą, więc być:

Jednostki produkcji, jak np. samochody, telewizory, litry płynów, tony materiałów,

Jednostki usług, jak np. tonokilometry, kilowatogodziny, miejsca w kinach, godziny konsultacji.

12. Wyjaśnij pojęcia: koszty jednostki gospodarczej i koszty wytworzenia produktów oraz koszty całkowite i jednostkowe.

Wyroby i usługi są wytwarzane i świadczone w konkretnych problemach stanowiących samodzielne jednostki gospodarcze. Koszty są ponoszone, w celu wytwarzania wyrobów i świadczenia usług, stanowiących przedmiot gospodarowania. Rozróżnia się, więc koszty jednostek gospodarczych i koszty wytworzenia produktów (wyrobów lub usług).

Koszty jednostki gospodarczej są to wyrażone w pieniądzu nakłady ponoszone w związku z całością działalności danej jednostki lub wchodzących w jej skład jednostek organizacyjnych niższych szczebli. Można, więc mówić np. o kosztach przedsiębiorstwa, kosztach zakładu, kosztach wydziału.

Koszty wytworzenia produktów dotyczą rezultatów działalności jednostki gospodarczej: konkretnych wyrobów lub usług. Koszty wytworzenia obejmują:

Wartość zużytych środków produkcji,

Nakłady pracy żywej opłaconej w formie płacy pracowników,

Niektóre elementy świadczeń ogólnospołecznych (np. ubezpieczenia społeczne, podatki, odsetki).

W takim znaczeniu można, więc mówić np. o kosztach produkcji mleka, kosztach produkcji telewizorów itp.

Koszty wytworzenia produktów mogą być ujmowane globalnie lub w przeliczeniu na jednostkę produkcji. W związku z tym mówi się o kosztach całkowitych i kosztach jednostkowych.

Koszty całkowite lub koszty globalne są to określone koszty poniesione w związku z wytworzeniem całej masy wyrobów lub świadczeniem wszystkich usług w danym okresie.

Koszt jednostkowy jest wynikiem kalkulacji i obejmuje koszty wytworzenia jednostki określonego produktu (wyrobu, usługi) w pewnym okresie czasu. Koszt jednostkowy jest pieniężną wartością wszystkich nakładów pracy żywej i uprzedmiotowionej (a więc sumą kosztów) poniesionych na określoną działalność w przeliczeniu na jednostkę produkcji tzn. jednostkę wyrobu lub jednostkę usługi.

13. Przedstaw rodzajowy układ kosztów.

Rodzajowy układ kosztów to odpowiednie uszeregowanie rodzaju kosztów, czyli elementarnych, pierwotnych jednorodnych składników kosztów ponoszonych w przedsiębiorstwie.

Standardowy układ rodzajowy kosztów może być przedstawiony następująco:

Amortyzacja,

Energia,

Zużycie materiałów,

Usługi obce,

Wynagrodzenia,

Narzuty na wynagrodzenia,

Podatki,

Inne koszty.

Pierwsza pozycja obejmuje koszty amortyzacji majątku trwałego przedsiębiorstwa,

a więc środków trwałych oraz wartości niematerialnych i prawnych. Proces amortyzowania wymienionych składników prowadzi się z powodu zużywania się z biegiem czasu majątku trwałego przedsiębiorstwa.

Zużycie energii obejmuje koszty zużycia wszystkich rodzajów energii nabytej z zewnątrz: energii elektrycznej, energii cieplnej, gazu i wody, sprężonego powietrza.

Zużycie materiałów obejmuje koszty wszystkich zużytych w przedsiębiorstwie surowców, półfabrykatów, części zamiennych itp. obcej produkcji.

Usługi obce zawierają koszty następujących usług przemysłowych i niematerialnych:

Obróbkę obcą,

Usługi transportowe,

Usługi remontowe i konserwacje,

Usługi komunalne,

Usługi reklamowe,

Usługi pocztowe i telekomunikacyjne,

Usługi bankowe,

Inne usługi.

Wynagrodzenia obejmują koszty płac za pracę robotników oraz pracowników inżynieryjnych i administracyjnych.

Narzuty na wynagrodzenia obejmują:

Składki z tytułu ubezpieczeń społecznych,

Odpisy na fundusze specjalne, które mogą być wykorzystane na ściśle określone cele np. fundusz socjalny, fundusz pracy itp.

Podatki zawierają tzw. podatki kosztowe, jak np. podatek od nieruchomości podatek gruntowy.

Do innych kosztów zalicza się przede wszystkim koszty czynszów za dzierżawę gruntów, budynków i budowli, opłat ubezpieczeń majątkowych oraz koszty podróży służbowych.

6. Co to jest kalkulacyjny układ kosztów?

Kalkulacyjny układ kosztów to podział kosztów ze względu na możliwość ich przyporządkowania obiektom odniesienia. Według tego kryterium koszty dzielimy na:

Koszty bezpośrednie,

Koszty pośrednie.

Kosztami bezpośrednimi są te elementy kosztów, które można przypisać określonym jednostkom odniesienia na podstawie dokumentów źródłowych. Do kosztów bezpośrednich zalicza się:

Materiały bezpośrednie,

Paliwo i energię technologiczną,

Płace bezpośrednie i narzuty na płace (ubezpieczenia społeczne, fundusze specjalne),

Inne (specjalne) koszty bezpośrednie (narzędzia, przygotowanie produkcji, delegacje pracowników zajmujących się montażem i rozruchem maszyn itp.)

Kosztami pośrednimi są te koszty, które nie mogą być odniesione wprost do określonych jednostek kalkulacyjnych na podstawie dokumentów źródłowych, lub pracochłonność ich przypisania jest zbyt duża.

Koszty pośrednie powstają w fazach zaopatrzenia, produkcji i sprzedaży, a zalicza się do nich:

Koszty wydziałowe; płace i narzuty, zużycie materiałów, koszty paliwa i energii, amortyzacja, koszty remontów i konserwacji, inne,

Koszty ogólne zarządu; koszty administracyjno-gospodarcze, koszty ogólno produkcyjne,

Koszty zakupu; koszty dostarczenia materiałów i ich składowania, nie objęte ceną materiału,

Koszty sprzedaży; koszt przewozu, koszty opakowań, koszty reklamy, opłaty za ubezpieczenia.

Typowy układ kalkulacyjny kosztów może się przedstawiać następująco:

Materiały bezpośrednie.

Paliwo i energia technologiczna.

Koszty zakupu.

Płace bezpośrednie.

Narzuty na płace.

Inne koszty bezpośrednie.

Koszty wydziałowe.

Razem 1÷7: Techniczny koszt wytworzenia.

Koszty ogólne zarządu.

Razem 1÷8: Fabryczny koszt wytworzenia.

Koszt sprzedaży.

Razem 1÷10: Całkowity koszt wytworzenia.

15. Przedstaw metody kalkulacji kosztów.

Istnieją dwie podstawowe metody kalkulacji kosztów: kalkulacja podziałowa i kalkulacja doliczeniowa.

Kalkulacja podziałowa jest metodą ustalania jednostkowego kosztu wyrobów wytwarzanych masowo lub w kilku podobnych sortymentach, przy zastosowaniu prostej techniki i technologii produkcji. Kalkulacja ta polega na podzieleniu sumy poniesionych w danym okresie kosztów, zarówno bezpośrednich jak i pośrednich, przez liczbę wytworzonych jednostek produkcji.

![]()

gdzie?

k - jednostkowy koszt wytworzenia produktu?

K - koszty całkowite poniesione w danym okresie,

Q - wielkość produkcji wyrażona w jednostkach naturalnych.

Kalkulacja doliczeniowa jest metodą ustalania jednostkowego kosztu wytworzenia wyrobów produkowanych jednostkowo lub seryjnie, gdy wyroby te odznaczają się znaczną odmiennością. Polega na tym, że:

koszty bezpośrednie odnosi się wprost do właściwych obiektów kalkulacyjnych na podstawie odpowiednich dokumentów źródłowych,

koszty pośrednie podlegają doliczeniu do kosztów bezpośrednich za pomocą kluczy rozliczeniowych.

17. Koszty zmienne i stałe, podaj przykłady.

Koszty stałe to te składniki kosztów, których poziom nie zależy od wielkości produkcji

Do kosztów stałych zalicza się przede wszystkim amortyzacje środków trwałych oraz wiele pozycji kosztów ogólnego zarządu, jak np. koszty zarządzania przedsiębiorstwem, koszty utrzymania budynków, czynsze i dzierżawy.

Koszty zmienne są zależy od wielkości produkcji. Poziom kosztów zmiennych może być przedstawiony jako rosnąca funkcja wielkości produkcji, tzn.:

![]()

gdzie:

Kz - koszty zmienne,

Q - wielkość produkcji,

f - pewna postać funkcji wielkości produkcji.

Kosztami zmiennymi są przede wszystkim podstawowe pozycje kosztów bezpośrednich, a więc koszty zużycia materiałów bezpośrednich, koszty robocizny bezpośredniej oraz koszty zużycia energii i paliwa technologicznego.

20. Co to jest próg rentowności produkcji.

Próg rentowności produkcji to wielkość produkcji, przy której przychód uzyskany ze sprzedaży wytwarzanych produktów zapewnia pokrycie kosztów poniesionych na ich wytworzenie.

21. Na czym polega analiza; koszty - wielkość produkcji - zysk/ Cost - Volume - Profit

Analiza koszty - wielkość produkcji - zysk (Cost - Volume - Profit) pozwala ująć w jednym rachunku wiele ważnych kategorii ekonomicznych, takich jak: cena, koszt jednostkowy zmienny, koszt stały, rozmiary działalności. Rachunki decyzyjne powinny określić wielkość produkcji, przy której przychód uzyskany ze sprzedaży wytwarzanych produktów zapewnia pokrycie kosztów poniesionych na ich wytworzenie. Jest to tak zwany próg rentowności produkcji.

22.Wyprowadź formułę progu rentowności produkcji.

S=K

p*q=Ks+Kz*Q

(p-Kz)Q=Ks

Qo=Ks / p-Kz

Qo ilościowy próg rentowności

K koszty całkowite

S przychód ze sprzedaży

Int. Produkcja wyrobu na poziomie Qo

jednostek zapewnia pokrycie kosztów

poniesionych na jego wytworzenie

przychodami uzyskanymi ze sprzedaży

Produkcja z przedziału 0<Q<Qo-

przedsiębiorstwo ponosi straty na

sprzedaży danego wyrobu.

Q> Qo to produkcja wyrobu przynosi

zysk.

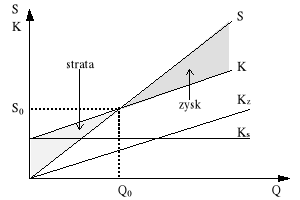

23. Podaj graficzną interpretację progu rentowności.

Graficzna prezentacja progu rentowności.

Gdzie:

Ks - koszty stałe,

Kz - koszty zmienne,

K - kosztów całkowitych

S - przychód całkowity ze sprzedaży

Punkt przecięcia prostych S oraz K stanowi próg rentowności: Q0 - ilościowy, S0 - wartościowy.

Obszar między prostymi S oraz K przedstawia wynik finansowy: stratę dla produkcji mniejszej od Q0 (prosta K znajduje się tu nad prostą S) oraz zysk dla produkcji większej od Q0 (prosta S znajduje się tu nad prostą K).

25. Uzasadnij wpływ zmian cen na próg rentowności.

W sytuacji gdy przedsiębiorstwo zamierza zmienić cenę wyrobu z poziomu p do poziomu p1 następuje przesuniecie progu rentowności. Ilościowy próg rentowności wyniesie obecnie:

![]()

natomiast wartościowy próg rentowności będzie równy:

Jeżeli cena wyrobu zostanie obniżona, to próg rentowności podniesie się.

Jeżeli natomiast cena wyrobu zostanie podwyższona, to wtedy próg rentowności ulegnie obniżeniu.

26. Omów wpływ zmiany poziomu kosztów na próg rentowności,

Załóżmy, że następuje zmiana jednostkowego kosztu zmiennego z poziomu ![]()

do poziomu ![]()

oraz zmiana wysokości kosztów stałych z poziomu ![]()

do poziomu ![]()

. Zmiany te będą miały odzwierciedlanie w kształtowaniu progu rentowności.

Nowy próg rentowności w ujęciu ilościowym będzie wyliczony jako:

![]()

natomiast próg rentowności w ujęciu wartościowym otrzyma się ze wzoru:

![]()

lub ze wzoru:

Przy wytworzeniu zaplanowanej wielkości produkcji Q1, której odpowiada sprzedaż wyrobu o wartości S1, zostanie zrealizowany zysk w kwocie:

![]()

30. Określ zadania rozrachunku wewnętrznego firmy.

Rozrachunek wewnętrzny między wydziałami przedsiębiorstwa stanowi istotną funkcje umożliwiającą podnoszenie efektywności gospodarowania w przedsiębiorstwie.

31.Omów rolę kosztów według miejsca powstania.

Jako miejsca powstania kosztów traktuje się organizacyjnie wyodrębnione stanowiska pracy lub ich zespoły - komórki organizacyjne -one obejmują grupę pracowników, na których czele stoi osoba odpowiedzialna za działalność grupy oraz wysokości kosztów.

Koszty powstają na:

Wydziałach - osoby wytwórcze komórkach obsługi, np. straż | przemysłowa, przeciwpożarowa, magazyny różnych funkcjach, koszty wydziałów podstawowych, pomocniczych, zarządu przedsiębiorstwa, zakupu materiału, sprzedaży produktów, Koszty rozliczane na środki kosztowe to środki odpowiedzialności, klasyfikowane są w zależności od tego, czy mogą być kontrolowane czy też! nie. Wiele pozycji kosztów nie kontrolowanych na danym poziomie | zarządzania może być kosztami kontrolowanymi na wyższym poziomie odpowiedzialności.

32. Uzasadnij potrzebę rozliczania produkcji pomocniczej.

Produkcja pomocnicza ma miejsce w przedsiębiorstwie powołanym do wytwarzania wyrobów określonej branży przemysłowej, w których równocześnie produkuje się produkty innej branży.

Produkty zaliczane do produkcji pomocniczej zużywane są w toku produkcji podstawowej, lecz nie są surowcami, czyli materiałami produkcyjnymi. Mogą to być części do urządzeń zainstalowanych na wydziałach podstawowych, zużywane w trakcie wykonywania prac remontowych. Zużycie produktów wytwarzanych w ramach produkcji pomocniczej obciąża, zatem koszty wydziałowe.

Działalność pomocnicza ma pewną swoistą cechę, a mianowicie wzajemność świadczeń, co zwykle ma miejsce w dużych przedsiębiorstwach. Wydział remontowy wykonuje usługi dla wydziału produkcji podstawowej, ale także dla wydziału transportowego lub elektrociepłowni, elektrociepłownia zaś dostarcza zakładom energii, także wydziałowi remontowemu, transportowemu itp.

Większość rozrachunków wewnętrznych w firmie wymaga stosowania cen, według których rozlicza się przekazywanie usług i produktów między samodzielnymi zakładami. Zatem cena wewnętrzna jest to cena sprzedaży usług i półproduktów przez jednostkę (producenta) jednostce występującej w roli nabywcy.

System cen wewnętrznych w dużym stopniu wiąże się z decentralizacją. Przy centralnym zarządzaniu przedsiębiorstwem wszystkie rozliczenia dokonywane są na podstawie rzeczywistego kosztu wytworzenia.

W niektórych sytuacjach kierownictwo wydziału (jednostki organizacyjnej) jest odpowiedzialne przynajmniej za poziom i kontrolę kosztów, która może być dokonywana szczegółowo. Są to, zatem tylko ośrodki odpowiedzialności za koszty.

Natomiast w ośrodkach, w których zarządzający są odpowiedzialni za zyski, a więc również za sprzedaż i koszty, musi istnieć system cen wewnętrznych.

Prosty system cen wewnętrznych może istnieć w każdym większym przedsiębiorstwie, w którym występuje działalność pomocnicza. Jeśli w przedsiębiorstwie jest tylko jeden wydział produkcji podstawowej, ale istnieje warsztat, którego załoga jest odpowiedzialna za naprawy, i kotłownia, która dostarcza parę i ciepło, ale także ogrzewa domy mieszkalne (działalność pomocnicza), to tę działalność można rozliczać według różnego systemu cen. Przy wydziałach produkcji podstawowej, które działają jako samodzielne zakłady obliczające okresowo zyski, system cen wewnętrznych staje się bardziej złożony. Ceny wewnętrzne można podzielić na cztery kategorie:

Ceny wewnętrzne oparte na kosztach. Mogą to być rzeczywiste koszty wytwarzania półproduktu.

Ceny wewnętrzne oparte na cenach rynkowych. Mogą to być ceny, które jednostka osiąga przy sprzedaży wewnętrznej swoich produktów, lub ceny rynkowe stosowane przez inne przedsiębiorstwa.

Ceny wewnętrzne umowne, kształtujące się w rezultacie negocjacji między samodzielnymi zakładami firmy.

Ceny wewnętrzne oparte na określonym poziomie stopy zwrotu z kapitału zaangażowanego w produkcję wyrobów w samodzielnym zakładzie.

33. Co to są ceny wewnętrzne i dlaczego je się stosuje.

jest to cena sprzedaży usług i półproduktów przez jednostkę (producenta) jednostce występującej w roli nabywcy. stosujemy je, dlatego ponieważ sposób określenia cen

stosownie do warunków ustalonych w dwustronnych negocjacjach. Niższe są

i koszty kapitału przy takiej formie finansowania aktywów, niż przy finansowaniu z własnego kapitału. Płacone odsetki pomniejszają podstawę podatku dochodowego. Umożliwia pozyskanie nowoczesnego sprzętu bez jednorazowego przekazywania równowartości. Płatności rozłożone na przestrzeni czasu trwania umowy mogą być finansowane z wpływów z eksploatacji pozyskiwanego sprzętu. Kwoty płatności w umowie z leasing kapitałowy określa się zwykle jako jednakowe roczne sumy obejmujące spłatę zobowiązania z tytułu leasingu i odsetki określone wg przyjętej stopy procentowej.

34. Zdefiniuj pojęcie wskaźnika zwrotu kapitału.

Wskaźnik zwrotu kapitału WZK to iloraz zysku Z i kapitału zainwestowanego P:

![]()

Niezależnie od sposobu pomiaru zysku wskaźnik tego typu przedstawia się przy zastosowaniu wielkości sprzedaży S:

![]()

Wtedy WZK można analizować jako iloczyn rentowności sprzedaży (ile zysku przypada na złotówkę sprzedaży) i współczynnik rotacji (ile obrotów kapitałem miało miejsce w okresie wytworzenia sprzedaży). To przedstawienie WZK znane jest jako model DuPonta. Ukazuje ono wpływ rotacji kapitału na zyskowność jednostki. W tej formule rotacja jest czynnikiem niezależnym od innych wielkości. W możliwościach kierownictwa leży zwiększenie rotacji przez doskonalenie organizacji.

35. Podaj przykładowe wskaźniki dla oceny kierownictwa kapitału

W praktyce w ocenie kierownictwa firm uwzględnia się następujące kryteria:

Osiągnięcie planowanego WZK,

Nieprzekraczanie planowanych kosztów

Wykonanie planu zysku operacyjnego S-K

Wykonanie planu zysku rezydualnego Z- %P

Utrzymanie planowanej płynności finansowej

Stosuje się zasadę, mówiącą, że kryteria są jasno określone i znane ocenianym w całym okresie rozliczeniowym.

36. Określ rodzaje cen wewnętrznych.

oparte na kosztach- mogą to być l rzeczywiste koszty wytwarzania półproduktu,

oparte na cenach mikowych - mogą to być ceny, które jednostka osiąga przy sprzedaży wewnętrznej swoich produktów, lub ceny rynkowe l stosowane przez inne przedsiębiorstwa, ceny wew. umowne kształtujące się w rezultacie negocjacji miedzy samodzielnymi zakładami firmy, ceny wew. oparte na określonym poziomie stopy zwrotu z kapitału zaangażowanego w produkcję wyrobów w samodzielnym zakładzie.

37. Określ środki trwałe i przedstaw ich rolę w procesach wytwarzania dóbr.

Środki trwałe to środki pracy, których wartość przekracza określoną, znaczną wartość a okres użytkowania ocenia się przynajmniej na jeden rok. Prawie każde przedsiębiorstwo użytkuje tego rodzaju aktywa prowadząc działalność gospodarczą.

Za środki trwałe uznaje się stanowiące własność lub współwłasność jednostki gospodarczej:

nieruchomości (grunty, budynki, budowle),

maszyny, urządzenia i środki transportu,

inne przedmioty kompletne i zdatne do użytku w dniu przyjęcia do użytkowania.

Według klasyfikacji rodzajowej dzieli się środki trwałe na:

grunty własne,

budynki i budowle,

urządzenia techniczne i maszyny,

środki transportu,

pozostałe środki trwałe.

38. Omów pojęcie i klasyfikację majątku trwałego.

Do majątku trwałego zalicza się składniki, zwykle o wysokiej wartości jednostkowej, które ze względu na długotrwały okres użytkowania cechuje niski stopień płynności.

Majątek trwały:

Rzeczowy majątek trwały:

środki trwałe

inwestycje rozpoczęte

Wartości niematerialne i prawne

nabyte prawa majątkowe

licencje, nabyte prawa do projektów, wynalazków, znaków towarowych itp.

spółdzielcze prawo do lokalu

programy komputerowe

Finansowy majątek trwały: lokaty kapitałowe

Należności długoterminowe

39. Przedstaw zagadnienie deprecjacji majątku trwałego.

Wraz z czasem użytkowania wyczerpuje się potencjał ekonomiczny i techniczny środka trwałego. Przenoszenie wartości środka trwałego na produkty, które ma miejsce przy jego wykorzystaniu, dokonywane mniej lub bardziej systematycznie, nazywa się amortyzowaniem. Amortyzacja wiąże się, zatem z miarą powstającego kosztu, tej przejściowej wartości, której celem finalnym jest produkt. Deprecjacja jest zmianą pierwotnego potencjału środka trwałego, zmniejszającego jego zdolność do świadczenia właściwych dla niego usług. Jest to także stopniowa utrata niezawodności w zakresie technicznym, a także w sensie ekonomicznym. Wartościowym wyrazem deprecjacji jest umorzenie środka trwałego.

Są różne metody związane z wyceną deprecjacji środka trwałego. W każdym z nich uwzględnia się trzy podstawowe czynniki:

wartość środka trwałego będąca podstawą procesu amortyzacji,

ocena okresu użytkowania,

sposób określania kwoty kosztów, właściwej dla danego środka trwałego.

40. Określ formułę ustalającą stawkę amortyzacji i okres użytkowania obiektu.

Rozporządzenie z 20 stycznia 1995r. w sprawie amortyzacji środków trwałych, zalicza jako składniki majątku trwałego te, których wartość przekracza 2500 zł, a faktyczny okres ich użytkowania wynosi ponad 1 rok.

Według klasyfikacji rodzajowej dzieli się środki trwałe na:

grunty własne,

budynki i budowle,

Środki trwałe ewidencjuje się w księgach rachunkowych według wartości początkowej brutto. Jest to cena nabycia, koszt wytworzenia lub cena rynkowa. W niektórych przypadkach wartość początkowa (brutto) środków trwałych może ulec zmianie. Dotyczy to sytuacji, gdy wskutek inflacji wartość początkowa tych środków staje się po pewnym czasie zaniżona. Na podstawie odrębnych przepisów dokonuje się wówczas okresowo, zwykle na początek roku aktualizacji wartości środków trwałych. Polega to na przeliczeniu wartości początkowej oraz wartości umorzenia poszczególnych środków trwałych za pomocą współczynników przeliczeniowych.

41. Przedstaw metodę liniową określania okresowego kosztu amortyzacji, podaj przykład.

Metoda amortyzacji równomiernej, czyli liniowej polega na przyjęciu umownego założenia, że środki trwałe zużywane są jednakowo w każdej jednostce czasu, bez względu na to, czy i w jakim stopniu są one 'wykorzystywane w procesie produkt lub wymiany, czy tez są nieczynne. Wydaje się ona właściwa wówczas, gdy deprecjacja postępuje systematycznie, równomiernie z okresu no okres.

43. Omów zasadę umowy dzierżawnej /leasing/

W ostatnich latach systematycznie zwiększa się udział środków trwałych pozyskiwanych przez firmy w drodze umowy o dzierżawę w miejsce umowy kupna-sprzedaży. Główne korzyści z tego typu transakcji są następujące:

Jest to alternatywny sposób pozyskiwania kapitału przez firmę, którego cechą jest stałe oprocentowanie.

Umowy o dzierżawę (najem) są formułowane elastycznie, stosownie do warunków ustalonych w dwustronnych negocjacjach.

Niższe są koszty kapitału przy takiej formie finansowania aktywów, niż przy finansowaniu z własnego kapitału. Płacone odsetki pomniejszają podstawę podatku dochodowego.

Umożliwia pozyskanie nowoczesnego sprzętu bez jednorazowego przekazywania równowartości. Płatności rozłożone na przestrzeni czasu trwania umowy mogą być finansowane z wpływów z eksploatacji pozyskiwanego sprzętu.

Kwoty płatności w umowie w leasing kapitałowy określa się zwykle jako jednakowe roczne sumy obejmujące spłatę zobowiązania z tytułu leasingu i odsetki określone według przyjętej stopy procentowej.

45. Przedstaw pojęcia i klasyfikację materiałów.

Materiały są rzeczowymi składnikami majątku obrotowego. Do materiałów zalicza się surowce i inne materiały podstawowe, półfabrykaty, paliwa, materiały pomocnicze, opakowania, zapasowe części maszyn i urządzeń nabyte od dostawców, ewentualnie wytworzone we własnym zakresie. Są one przeznaczone na potrzeby wszystkich rodzajów działalności jednostki gospodarczej. Ewidencja materiałów powinna być zorganizowana na podstawie indeksu, stanowiącego szczegółowy wykaz zapasów, występujących w danym przedsiębiorstwie. Ogólne zasady klasyfikacji przyjęte w indeksie należy dostosować do potrzeb branży. Indeks powinien określać, co najmniej:

symbol cyfrowy składnika, będący rozwinięciem symbolu Systematycznego Wykazu Wyrobów,

nazwę składnika i jego charakterystykę,

jednostkę miary,

cenę ewidencyjną.

48. Omów zasady rozliczania materiałów.

Koszty zużycia materiału powinny obciążać jednostki organizacyjne przedsiębiorstwa, a w ramach nich poszczególne miejsca pracy i stanowiska kosztów - tzw. Dekretowanie materiałów. Dekretuje się je na wydział lub na całe przedsiębiorstwo. Są to koszty materiałów pośrednich- Cały układ dekretowania powinien być wyszczególniony w dowodzie wydania z magazynu Rw. Rozliczenie kosztów zużycia materiałów polega na określaniu dla każdego dokumentu rozchodu materiałów Rw, ilości pobranego materiału pomnożeniu przez cenę. Otrzymuje się w ten sposób koszt pobranego materiału, który następnie jest agregowany zgodnie z obowiązującym układem dekretowania

49. Uzasadnij potrzebę wyceny zużycia materiałów, podaj przykład.

Trudności powstające przy ustalaniu kosztów zużycia materiałów są spowodowane występowaniem kosztów związanych z każdym zużyciem. Taki sam rodzaj materiałów może być zakupiony po kilku cenach. Różni producenci mogą, bowiem ten sam materiał sprzedawać według różnych cen, a także ten sam producent w różnych okresach czasu sprzedaje także ten sam materiał po różnych cenach. Kupowany po różnych cenach materiał jest składowany

w magazynie. Jedne partie obok następnych. Z biegiem czasu traci się pogląd na to, jakie ceny ma materiał wydawany akurat teraz z magazynu.

Jak z powyższego wynika koszt rzeczywisty materiału może przyjąć kilka różnych wartości, dlatego też należy wybrać metodę wyceny zużycia materiałów.

Istnieje kilka dopuszczalnych metod, które można zastosować, licząc koszty zużycia materiałów oraz wartość zapasów na koniec okresu.

Według pierwszej metody zakładamy, że pierwsza dostawa otrzymana jest pierwszą, która ma być zużyta, czyli inaczej „pierwsze weszło, pierwsze wyszło” (FIFO).

Według drugiej metody, ostatnia przyjęta dostawa jest pierwszą, która ma być zużyta, czyli „ostatnie weszło, pierwsze wyszło” (LIFO).

Stosując trzecią metodę, zakładamy, że może być niemożliwe stwierdzenie, z której dostawy zostały zużyte materiały w pierwszej kolejności, co stanowi mocny argument za zastosowaniem metody wyceny zużycia materiałów według średniego ważonego kosztu na jednostkę. Jest on obliczany przez podzielenie całkowitej sumy wartości zapasów przez ilość zapasów po każdej dostawie.

50. Określanie poziomu zapasów, omów klasyfikację ABC.

Celem kontroli zapasów jest określenie takiej wielkości zamówienia, która minimalizuje koszty utrzymania zapasów. Na koszty utrzymania zapasów składają się koszty zamówienia i koszty przechowywania. Koszty zamówienia zmniejszają się, a koszty przechowywania rosną wraz ze wzrostem wielkości zamówienia. Firma powinna określić optymalny poziom inwestowania w zapasy. Przedsiębiorstwo powinno posiadać wypracowane własne normy zapasów materiałowych. W dużym przedsiębiorstwie możliwe jest składowanie dziesiątek tysięcy różnych rodzajów wyrobów. W takim przypadku nie jest możliwe ustalanie normy zapasów materiałowych dla wszystkich składowanych w przedsiębiorstwie materiałów. Z tego względu ważne jest poklasyfikowanie zapasów w kategorie o podobnym znaczeniu, tak, aby firma mogła dokładnie opracować procedury kontroli zapasów tylko dla najważniejszych pozycji.

Najbardziej znana metoda jest nazywana metodą klasyfikacji ABC. Metoda ABC wymaga, aby szacowanie zostało określone do całkowitych kosztów nabycia dla każdej pozycji zapasów, która powinna zostać zakupiona w danym okresie. Plan sprzedaży jest podstawą używaną do oceny ilości każdej pozycji zapasów, która powinna zostać zamówiona w danym okresie. Górne 10% zapasów - pod względem rocznych zakupów - zostaje zaliczone do kategorii A, następne 20% należy do kategorii B, a pozostałe 70% do kategorii C. Praktycznie, grupuje się poszczególne pozycje ze względu na cenę nabycia, a następnie dzieli się poszczególne pozycje zapasów na klasę A (górne 10%), klasę B (następne 20%) i klasę C (pozostałe 70%).

51.Przedstaw sposób określania poziomu zapasów.

Celem jest określenie takiej wielkości zamówienia, która minimalizuje koszty utrzymania zapasów. Składają się na nią koszty zamówienia i koszty przechowania. Koszty zamówienia zmniejszają się, a koszty przechowywania rosną wraz ze wzrostem wielkości zamówienia. Firma powinna określić optymalny poziom inwestowania w zapasy. Aby to zrobić, musi się upewnić, że poziom jest wystarczający dla potrzeb produkcji i sprzedaży, a jednocześnie musi unikać utrzymywania nadwyżki zapasów, które są zbędne i mogą powodować wzrost ryzyka zestarzenia się zapasów. Przedsiębiorstwo powinno posiadać wypracowane własne normy zapasów materiałowych. Normy zapasu ustala się dla materiałów. Materiałów dużym przedsiębiorstwie możliwe jest składowanie dziesiątek tysięcy różnych | rodzajów wyrobów. W takim przypadku nie jest możliwe ustalenie normy zapasów materiałowych dla wszystkich składowanych w przedsiębiorstwie materiałów. Z tego względu ważne jest poklasyfikowanie zapasów w kategorie o podobnym znaczeniu, tak, aby firma mogła dokładnie opracować procedury kontroli tylko dla najważniejszych pozycji.

52. Określ wskaźniki rotacji zapasów, i podaj ich zastosowanie.

Wskaźniki rotacji zapasów to wielkość dziennego zużycia, pełni on ważną rolę w sterowaniu gospodarką materiałową.

Wskaźnik rotacji:

![]()

[dni]

53. Przedstaw sposób zarządzania zapasami przy organizacji typu JIT

Istotne cechy organizacji typu dostawach na czas JIT (just-in-time) są następujące:

Proces wytwarzania uruchamiany jest tylko na podstawie zamówień i zleceń. Nie produkuje się niczego w celu wykorzystania mocy i zdolności przerobowych.

Dąży się do minimalizacji czasu, w którym partia surowca lub podzespołu znajduje się w firmie.

Eliminuje się całkowicie braki.

W poważnym stopniu rezygnuje się z tradycyjnego sposobu dokumentowania zużycia materiałów i robocizny. Te nakłady określa technologia produkcji. Funkcje kontrolne wypełniają bieżąco zarządzający, co jest możliwe dzięki minimalizacji zapasów.

Minimalizuje się produkcję w toku. Proces wytwarzania kończy się wyrobem finalnym przekazywanym odbiorcy. Systemy typu JIT istotnie zmniejszają przebieg operacji zakupu kolejnych dostaw i układ relacji między producentem a dostawcą.

??55. Określ sposoby sporządzania planu finansowo-kosztowego

W systemie rachunkowości przedsiębiorstwa sporządza się plany finansowo-kosztowe na okresy roczne, co wiąże się z rokiem gospodarczym i finansowym. Celem tych planów jest ukazanie rezultatów działalności gospodarczej we wszystkich dziedzinach i wskazanie środków dla osiągnięcia określonych celów. Proces planowania ujawnia, bowiem obszary, w których należy podjąć działania zapobiegawcze, np. wskazując konieczność zwiększenia funduszu własnego w określonym terminie. Ponadto w procesie planowania tworzą się zbiory normatywów, wartości wzorcowych niezbędnych do regulowania przebiegu procesów gospodarowania.

Główne składniki rocznego planu finansowo-kosztowego to:

plan sprzedaży,

plan produkcji,

plan kosztów w układzie rodzajowym,

planowany rachunek wyników,

plan kapitału obrotowego,

plan kosztów w układzie kalkulacyjnym,

plan działalności inwestycyjnej,

plan przepływu środków pieniężnych.

Opracowanie planu finansowo-kosztowego, czyli budżetu, wymaga współdziałania specjalistycznych służb przedsiębiorstwa ze specjalistami w zakresie planowania finansowego lub ze specjalnie powołanym do tego celu zespołem.

59. Omów współczynnik rotacji kapitału i podaj przykład określenia przeciętnej rocznej wielkości należności w roku.

Współczynnik rotacji

Dzieląc zużycie materiałów (A) przez liczbę dni w okresie, otrzymujemy zużycie dzienne. Dzieląc dalej zapas materiałów (Z) przez zużycie dzienne, otrzymujemy liczbę dni, na które wystarczy istniejący zapas, o ile średnie dzienne zużycie pozostanie na niezmienionym poziomie. Zatem WR (współczynnik rotacji) określa znana formuła:

![]()

gdzie: T - liczba dni w okresie.

Wykorzystanie współczynników rotacji w planowaniu kapitału obrotowego polega na posługiwaniu się rotacją wzorcową, normatywną.

Wr - współczynnik rotacji - okres zapłaty za dostawę,

S - planowana roczna sprzedaż,

N - wielkość należności w roku,

T - liczba dni w okresie

![]()

Przeciętny okres zapłaty za dostawę powinien wynosić 25 dni, w związku, z czym przy planowaniu rozmiaru należności związanych z zamierzoną działalnością można przyjąć wymienioną liczbę jako normę. Jeśli zatem planuje się sprzedaż (S) w kwocie 325000 Z, to planowaną wielkość należności ( N) można obliczyć z równości:

czyli

68. Co to jest płynność finansowa.

Płynność jest, więc zdolnością firmy do spłacania jej bieżących zobowiązań. Od płynności przedsiębiorstwa zależy, czy pracownicy otrzymują wynagrodzenie w terminie, dostawcy zapłatę za dostawy materiałów i usług. Banki przed udzieleniem różnych krótkotrwałych kredytów skrupulatnie badają tę cechę przedsiębiorstwa.

Płynność finansowa pokazuje zdolność firmy do wywiązywania się z krótkoterminowych zobowiązań, tzn. tych, które są płatne w przeciągu roku. W tym celu firmy wykorzystują te zasoby płynne, a więc te aktywa bieżące, które mogą być szybko zamienione na gotówkę.

Płynność firmy jest zwykle powiązana z jej pozycją w zakresie przepływu środków pieniężnych. Toteż analiza płynności finansowej może być prowadzona na podstawie:

strumieni przepływów środków pieniężnych w okresie, za który sporządzono rachunek wyników,

stanów w zakresie środków obrotowych i zobowiązań płatniczych (początek i koniec okresu sprawozdawczego).

69. Omów wskaźniki płynności finansowej

Do oceny zdolności przedsiębiorstwa do wywiązywania się z bieżących zobowiązań służą najczęściej:

wskaźniki bieżącej płynności finansowej,

wskaźnik szybki, tzw. wskaźnik wysokiej płynności.

|

lub:

|

Wskaźnik płynności bieżącej informuje ile zł. środków obrotowych przypada na 1 zł zobowiązań bieżących. Bieżące zobowiązania stanowią zobowiązania wobec dostawców, pracowników, budżetu, ujęte w bilansie w pozycji zobowiązania, kredyty krótkoterminowe oraz rata kredytu długoterminowego przypadająca do zapłacenia w danym roku.

Zadawalający poziom wskaźnika płynności bieżącej mieści się w granicach 1,2*2,0, co oznacza, że zachowanie równowagi finansowej firmy wymaga, aby wielkość aktywów bieżących była około dwa razy większa niż kwota bieżących pasywów (zobowiązań).

Do oceny płynności finansowej służy również tzw. wskaźnik wysokiej płynności, który oblicza się według poniższego wzoru:

|

Wskaźnik ten pokazuje stopień pokrycia zobowiązań krótkoterminowych aktywami o dużym stopniu płynności.

Wskaźnik wysokiej płynności wynoszący 1,0 uważany jest za satysfakcjonujący i pokazuje, że przedsiębiorstwo może szybko sprostać bieżącym zobowiązaniom.

Wyszukiwarka

Podobne podstrony:

test sys rozp krotk SCIAGA, rachunkowosc zarzadcza

Rachunkowość zarządcza - ściąga , Rachunkowość zarządcza to system gromadzenia, klasyfikacji, agrega

rachuna ściąga, Studia UE Katowice FiR, II stopień, Semestr II, Rachunkowość w zarządzaniu przedsięb

sciaga rach, administracja, Reszta, rok III, sem 5, rachunkowosc

Rachunkowo ć zarz dcza - sciaga, zarządzanie, Rachunkowość Zarządcza

ściąga rach.finansowa, Rachunkowość finansowa

sciaga RACHUNKOWOŚĆ ZARZĄDCZA, Rachunkowość

2013 rach zarządcza, Studia UE Katowice FiR, II stopień, Semestr II, Rachunkowość w zarządzaniu prze

tekst - rach.zarządcza, Rachunkowość zarządcza

rach zarzadcza, nauka, Rachunkowosc zarządcza

rachunkowosc zarzadcza sciaga

rach test 2, Zarządzanie - Zarządzanie Zasobami Ludzkimi WSB Chorzów, Semestr Sesja 3, Rachunkowość

Zadanie domowe - rach. zarządcza, Zarządzanie, II rok, Rachunkowość zarządcza, ćwiczenia

rach -test 2007, Rachunkowość Zarządcza UG

wzory - rach.zarządcza, Rachunkowość zarządcza

Rachunkowość zarządcza svitłana ściąga

rachunkowosc zarzadcza

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

więcej podobnych podstron