Politechnika Śląska

Wydział XXXXXXXXXXXX

Studia na kierunku:

XXXXXXXXXXXXXXXXXX

KAWIARNIA

„MAGNES”

Biznes Plan dla Kawiarni

Projekt wykonał:

Makiawel

SPIS TREŚCI: str.

Streszczenie 4

Charakterystyka firmy 5

Historia firmy 5

Nazwa i adres firmy 5

Status prawny 5

Informacje o wspólnikach 5

Zasięg terytorialny 5

Lokalizacja 6

Strategia bazowa 8

Misja 8

Wizja 8

Cele strategiczne 8

Sposoby realizacji 8

Produkt/Usługa. 9

Rynek 11

Charakterystyka rynku 11

Segmentacja rynku 11

Konkurencja 13

Dostawcy 15

Analiza 5 sił Portera 15

Marketing/Sprzedaż 17

Strategia promocji i reklamy 17

Strategia cenowa 17

Technika i logistyka

Godziny otwarcia 17

Organizacja pracy

Logistyka

Jakość

. System zarządzania i zasoby kadrowe 19

Charakterystyka kadry zarządcze 19

Struktura organizacyjna 19

Podział odpowiedzialności i funkcji. 19

System kształcenia, motywowania 20

Projekcje ekonomiczno- finansowe 21

Tabela 1. Planowane przychody ze sprzedaży 21

Tabela 2. Koszty całkowite produkcji 21

Tabela 3. Nakłady inwestycyjne 21

Tabela 4. Zapotrzebowanie na kapitał obrotowy 22

Tabela 5. Rachunek zysków i strat 22

Tabela 6.Roczna projekcja przepływów finansowych 23

Tabela 7. Projekcja przepływów finansowych na rok 2005, 2006 24

Tabela 8. Uproszczony bilans 24

Tabela 9. Analiza wskaźnikowa 25

Tabela 10. Analiza progu rentowności 25

Uproszczona analiza SWOT 28

Możliwości 28

Zagrożenia 29

Silne strony 30

Słabe strony 30

Podsumowanie 31

Plan wdrażania w życie 32

Załączniki 33

I. Streszczenie

Przedstawiony biznes plan obejmuje działalność okres 3 lat jego realizacji.

Głównym celem naszego biznes planu jest chęć przedstawienia go przyszłym kredytodawcom i inwestorom, aby uzyskać środki finansowe na rozpoczęcie i prowadzenie działalności.

Opracowany przez nas biznes plan ma pełnić także funkcję kontrolną tzn. służyć kontroli podejmowanych i realizowanych przez nas przedsięwzięć.

Wykorzystując posiadaną wiedzę informatyczną jak i ekonomiczną postanowiliśmy razem utworzyć własny biznes.

Podmiotem naszego biznes planu jest nowo powstająca kawiarnia w Siemianowicach Śląskich. Głównym celem naszej działalności jest zapewnienie naszym przyszłym klientom możliwości spędzenia wolnego czasu w miłej i sympatycznej atmosferze.

Siemianowice Śląskie liczą ok. 50 tys. mieszkańców, a na dobrą sprawę nie ma tam kawiarenki z prawdziwego zdarzenia. Inne dzielnice wielkich miast posiadają po kilka tego rodzaju lokali.

Naszym potencjalnym klientem będą osoby w różnym przedziale wiekowym, zamierzamy do nich docierać poprzez ogłoszenia w prasie lokalnej.

Nie zagraża nam bezpośrednia konkurencja, gdyż z naszych badań wynika, że w okolicy nie ma podobnej działalności.

Zapraszamy do zapoznania się z kolejnymi rozdziałami naszego biznes planu. Wierzymy, ze przekonują one do naszego planowanego przedsięwzięcia, a tym samym wpłyną na pozytywne rozpatrzenie złożonego przez nas wniosku o kredyt na rozpoczęcie działalności gospodarczej.

II. Charakterystyka spółki

1. Historia spółki

Spółka powstała 01.01.2005 r. w Siemianowicach Śląskich na mocy umowy spisanej przez wspólników zgodnie z przepisami Kodeksu Cywilnego.

2. Nazwa i adres firmy

Kawiarnia „MAGNES”

Ul.

41 - 106 Siemianowice Śląskie

tel.

e-mail: tomek@makiawel.cba.pl

NIP:

REGON

3. Status prawny

Spółka jawna zgłoszona do ewidencji działalności gospodarczej prowadzonej przez Urząd Miasta w Siemianowicach Śląskich w dniu 01.01.2005 r.

4. Informacje o wspólnikach

Makiawel - Technik mechanik - posiada 2-letnią praktykę w księgowości,

bbbbbbbbbb - Technik budowlany -posiada 8-letnią praktykę na stanowisku kierowniczym.

cccccccccccc - Technik handlowy- posiada 3-letnią praktykę w zakresie handlu.

ddddddddddd - Technik telekomunikacji- posiada 3-letnią praktykę w zakresie ekonomii.

5. Zasięg terytorialny

Zasięg naszej działalności obejmuje pobliskie osiedla i dzielnice Siemianowic Śląskich.

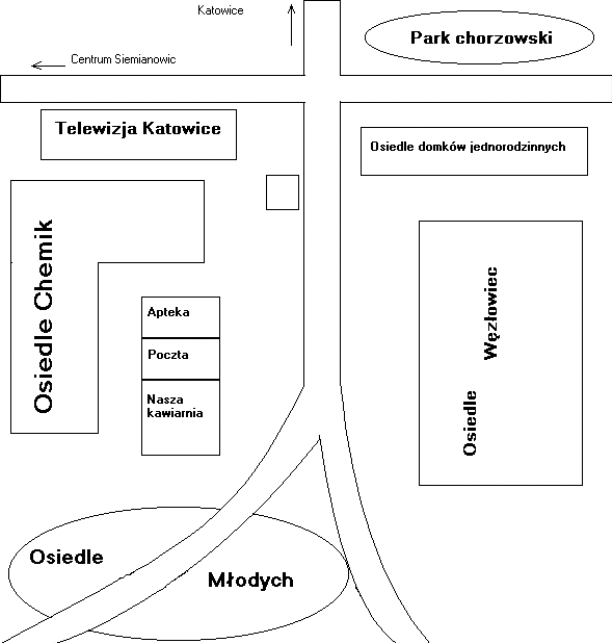

6. Lokalizacja

Mapa 1. Umiejscowienie kawiarni

Mapa.2. Położenia miasta

III. Strategia bazowa

1. Misja

Misja naszej firmy jest stworzenie i utrzymanie wyjątkowej atmosfery, która zapewni naszym klientom najlepsze warunki do odpoczynku i spotkań towarzyskich lub biznesowych.

Miła obsługa i stonowana muzyka pomoże nam utrzymywać stałych klientów i pozyskać nowych. Pragniemy stworzyć wrażenie, że ta kawiarenka jest stworzona by zadowolić naszych gości.

2. Wizja

Działalność usługowa polegająca na umożliwieniu wszystkim naszym klientom spędzenia mile czasu przy kawie, herbacie lub piwie i różnych słodkościach i przekąskach, posłuchaniu dobrej muzyki.

3. Cele strategiczne

Pozyskanie 15 stałych klientów ciągu 2 miesięcy od daty rozpoczęcia działalności.

Powiększenie wynajętego lokalu w ciągu 1 roku od daty rozpoczęcia działalności o 30 %.

Umocnienie swojej pozycji na rynku lokalnym

Uzyskanie dochodu pozwalającego na zwrot zainwestowanego kapitału w ciągu 3 lat od rozpoczęcia działalności

Zapewnienie sobie oraz wspólnikom zatrudnienia

Uzyskanie odpowiednich przychodów umożliwiających pokrycie kosztów i uzyskania nadwyżki finansowej w ciągu 3 lat prowadzenia działalności

Dostosowanie produktów oraz usług w taki sposób, aby potrafiły zaspokoić potrzeby klientów

4. Sposób realizacji

Zaprojektowanie i rozpowszechnianie plakatów informacyjnych i reklamowych.

Reklama w lokalnej gazecie

Okresowe promocje cenowe produktów

Stworzenie logo firmy

Wprowadzenie karty stałego klienta

IV. Produkt / usługa

Kawiarnia „MAGNES” zaproponuje klientom sposób na miłe spędzenie czasu oferując cały wachlarz:

-suchych przekąsek (tj. chipsy, kruche ciastka, herbatniki, czy solone paluszki);

-deserów (ciastka, lody-cukiernia „Hotel Silesia”);

-napojów gorących (czekolada, kawa parzona, kawa expresso, cappuccino w kilku odcieniach smakowych przodującej na rynku firmy Tchibo oraz herbatę równie znanej marki LIPTON);

-napojów chłodzących (soki owocowe, napoje gazowane, piwo butelkowe i kuflowe firmowane przez Kompanię Piwowarską S.A.).

W naszym lokalu dobrze będą się czuli zarówno emeryci np. spotykając się na partyjkę szachów czy plotki (na nich liczymy zwłaszcza rano) jak i rodziny z dziećmi, będące akurat na spacerze czy pary chcące w spokojnej i dyskretnej atmosferze spędzić ze sobą trochę czasu a także ludzie dorośli chcący odpocząć po pracy przy dobrej kawie, herbacie czy złocistym napoju w towarzystwie przyjaciół. Kawiarnia „Magnes” jest również idealnym miejscem do spotkań biznesowych- kawa i dobry deser w towarzystwie stonowanej muzyki sprawia, iż miło omawia się lub finalizuje interesy.

Najbliższa konkurencja nie posiada produktów nawet porównywalnych z naszą jakością oferując jako dodatek do podanego piwa oferują tylko paluszki i chipsy. Nas wyróżnia nie tylko szeroki asortyment cukierniczy, ale ich najwyższa jakość. Co do piwa to wybraliśmy markę przodującą na rynku a odpowiedni stosunek jakości do ceny sprawia, że nasze piwo jest ofertą najbardziej atrakcyjną. Kawa w wielu odmianach spod marki Tchibo oraz kilka odmian i typów herbaty firmy Lipton pomoże zaspokoić najbardziej wyszukane gusty naszych klientów. Ponadto atmosferę umila przyjemna i stonowana muzyka - w przypadku konkurencji jest to głośna „współczesna rąbanka”, która na pewno nie umila przyjemnego spędzenia czasu ( przynajmniej nie dla naszego segmentu rynku). Żadna konkurencja nie oferuje czasopism - w Naszej Kawiarni dyspozycji naszych klientów postawimy kilka tytułów codziennej prasy (Gazeta Wyborcza, Dziennik Zachodni itp.) i czasopism dla mężczyzn (Biznesmen, Sukces, Wprost, Newsweek itp.) i kobiet (Gala, Cosmopolitan, Naj itp.).

Nasz lokal był już w przeszłości używany jako bar - kawiarnia, dlatego część wyposażenia pozostała (m.in. barek). Początkowo lokal będzie otwarty w godzinach 11-21, w późniejszym okresie w godzinach 10-24. W pierwszych miesiącach naszej działalności klientów obsługiwać będziemy sami. Pomieszczenie mieści się przy ulicy Wróblewskiego 20, a więc w bezpośredniej odległości od hali sportowej. Poprzedni najemca prowadził w tym obiekcie kawiarnię, jednakże zmuszony był do wyjazdu za granicę w związku z tym część wyposażenia m.in. 10 stolików kawiarnianych wraz z krzesłami oraz bar i 5 tzw. taboretów barowych, zostanie bezpośrednio odkupione od niego. Ważne jest również to, że poprzedni najemca wyremontował i wyposażył ubikację, co zwalnia z tego wymogu wspólników.

W wypadku znacznego zainteresowania istnieje możliwość poszerzenia powierzchni lokalu o część zaplecza, co pozwoli na jej zwiększenia o ponad 30%, z 80m2 do 104m2.

Produkt, który oferujemy jest tak charakterystyczny, że trudno mówić o starzeniu się, czy cyklu życia. Nie spodziewamy się zatem spadku zainteresowania naszym produktem- o wszelkie innowacje zadbają producenci towarów w które się zaopatrujemy.

Cechą ujemną są krótkie daty ważności wypieków i deserów. Aby uniknąć strat, zamówienia u dostawcy będą odpowiednio niewielkie- zależne od zapotrzebowania.

V. Rynek

1. Charakterystyka rynku

Firma działa na rynku o niewielkiej konkurencji. Obecnie w tej dzielnicy Siemianowic nie ma lokalu prowadzącego działalność typu kawiarenka oferujących usługi konsumpcyjne. Jeżeli chodzi o rodzaj lokali, które stanowią zagrożenie konkurencyjne w zakresie prowadzenia pijalni piwa, konkurencja jest większa. Składają się na nią trzy okoliczne lokale prowadzące sprzedaż piwa: „Bilard”, „Kloster Pub” i „Józefinka”. Jednakże tylko dwie pierwsze będą w pełni konkurować z naszym lokalem o podobny segment rynku, gdyż „Józefinka” to piwiarnia, której większość klientów to ludzie starsi o niskim poziomie dochodów (znaczna część to bezrobotni), dla których piwo jest już lub staje się nałogiem. „Kloster Pub” i „Bilard” są za to dość duże „puby” oferujące kilka gatunków piwa, chociaż relatywnie drogich - ceny kształtują się od 6-9 zł za 0,5 litra.

Z pewnością posiadają stałą grupę klientów, których zarobki przekraczają nierzadko 1,5 średniej krajowej. Atut tych lokali stanowi młoda obsługa o bardzo miłej aparycji, co z pewnością sprawia, że część klientów z tego właśnie powodu przedłuża czas pobytu w lokalu.

2. Segmentacja rynku

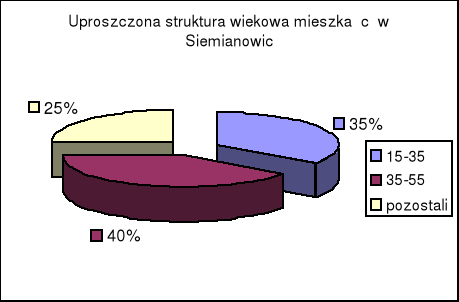

Próbując dokonać segmentacji rynku, na którym będzie działać kawiarnia należałoby to uczynić z dwóch punktów widzenia. Atrakcyjna cena piwa oraz korzystna lokalizacja spowodują, że część odwiedzających lokal klientów będzie zainteresowana tylko konsumpcją tego „złocistego napoju”, natomiast druga grupa osób będzie delektować się „małą czarną”. Celem lokalu będzie konsumpcja m.in. piwa i kawy, segmentacja rynku zostanie dokonana właśnie pod tym kątem. Obecnie w Siemianowicach Śląskich mieszka ponad 50 tyś. osób. Poniższy wykres przedstawia uproszczoną strukturę wiekową (dane uzyskane na podstawie badań ankietowych), wskazując na dwie grupy, które znajdują się w polu zainteresowań strategicznych.

Grupa „niebieska” (tzn. przedział wiekowy 15-35 lat) stanowi trzon klientów w głównej mierze zainteresowanych przede wszystkim konsumpcją piwa, tym bardziej, że w skali roku rośnie jego spożycie. Modne są spotkania z przyjaciółmi czy odprawianie urodzin w kluchach, pubach przy kuflu piwa. Natomiast potencjalnymi klientami zainteresowanymi w głównej mierze sferą konsumpcji „małej czarnej” mogą być osoby wyróżnione w obydwu grupach wiekowych.

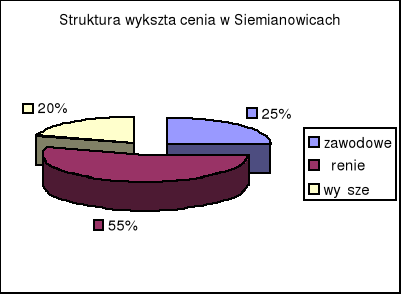

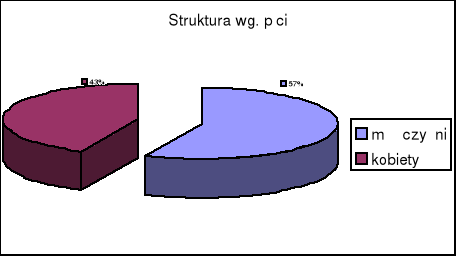

Dalsza segmentacja rynku została dokonana na podstawie kryterium posiadanego wykształcenia, płci, jaki i wysokości osiąganych dochodów. Przedstawione dane pochodzą z informacji wynikającej z własnych szacunków.

Jak już wcześniej wspomniano potencjalnymi klientami kawiarni będą osoby należące do różnego przedziału wiekowego, osiągające zróżnicowane dochody.

3. Konkurencja

Mocne i słabe strony naszych konkurencji :

1 Piwiarnia „Józefinka”

Mocne strony :

niskie ceny

możliwość zakupu „na zeszyt”

usytuowanie lokalu

Słabe strony :

mała powierzchnia lokalu

słaba sytuacja finansowa

niewykwalifikowana obsługa

niska jakość oferowanych usług

2. Pub „Kloster Pub”

Mocne strony :

wykwalifikowana obsługa

dobra jakość oferowanych usług

organizowanie imprez(dancingi, dyskoteki, inne uroczystości)

Słabe strony :

wysokie ceny

słabe zabezpieczenie lokalu

niekorzystna lokalizacja

3. Pub „Bilard”

Mocne strony :

miła i kompetentna obsługa

dobra lokalizacja

wysoka jakość oferowanych produktów i usług

Słabe strony :

bardzo wysokie ceny

mała powierzchnia sali bankietowej

długi okres oczekiwania na zamówienie

4. Dostawcy

Głównym dostawcą piwa, napojów oraz produktów o charakterze spożywczym będzie hurtownia „Vinpol”, mająca swą siedzibę w Siemianowicach Śląskich przy ulicy Chorzowskiej 42, a więc znajdująca się na sąsiedniej ulicy. Okres działania tej hurtowni, jej lokalizacja, atrakcyjne ceny oraz dobre prywatne układy towarzyskie z jej właścicielem rokują bardzo dobrą współpracę, co przejawiać się będzie w natychmiastowych dostawach oraz ewentualnie w możliwości uzyskania pewnych odroczonych terminów płatności za towar. Gdyby jednak wystąpiły jakieś poważne problemy we współpracy z tym dostawcą, to zmiana jego nie byłaby związana z wysokimi kosztami, ponieważ istnieje dosyć dużo alternatywnych źródeł zaopatrzenia np. zakup bezpośrednio u producenta- Kompanii Piwowarskiej S.A. Browarze Książęcym w Tychach lub wiele hurtowni w okolicy tzn. w Chorzowie, Katowicach, Siemianowicach Śl., które chętnie dostarczają towar również z odroczonym terminem płatności i natychmiastową dostawą. Dostawcą wyrobów cukierniczych będzie cukiernia „Silesia” mająca swą siedzibę w Katowicach przy ulicy Piotra Skargi należąca do słynnego w województwie śląskim „Hotelu Silesia”.

5. Analiza 5 sił Portera

I siła Portera- siła przetargu dostawców.

Siła oddziaływania dostawcy zależy od liczby dostawców. Dzięki temu, że jest ich dużo i istnieje między nimi silna konkurencja, nie wpływają znacznie na nasza działalność. Nasi dostawcy maja wyroby podobne jakościowo, więc nie maja dużego wpływu na jakość produktów finalnych. Dzięki dużej ilości konkurencji łatwość i swobodzie nawiązywania współpracy z innymi dostawcami istnieje łatwość w zmianie dostawcy i nie wiąże się z żadnymi kosztami .Im większa walka konkurencyjna wśród dostawców, tym mniejsza siła oddziaływania na nas.

II siła Portera -siła przetargu nabywców.

Siła oddziaływania nabywców zależy od stopnia koncentracji sektora odbiorców. Będziemy mieli wielu małych odbiorców, zatem stopień koncentracji sektora jest niewielki, co z kolei przekłada się na niewielką siłę oddziaływania

III siła Portera- siła zagrożenia ze strony substytutów.

Groźba pojawienia się substytutów zależy od wysokości barier wejścia. Atrakcyjność sektora również wpływa na możliwość pojawienie się substytutów jednak specyfika naszej działalności wyklucza pojawienie się substytutów, jeśli chodzi produkty cukiernicze czy napoje.

IV siła Portera- groźba pojawienia się nowych konkurentów

Możliwość pojawienia się nowych konkurentów zależy od wysokości barier wejścia i od atrakcyjności sektora oraz od wieku sektora. Koszty wejścia na rynek nie są wysokie, obejmują wynajęcie lokalu i zakup wyposażenia oraz zaopatrzenia na początek działalności. Atrakcyjność sektora również może zachęcać do otwierania tego typu działalności. Wiek sektora nie ma ogranicza możliwości pojawienia się nowych konkurentów, ponieważ produkt ten jest specyficzny i nie ulega szybkiemu starzeniu. Istnieje zatem realne zagrożenie pojawienia się nowej konkurencji.

V siła Portera- rywalizacja wewnątrz sektora.

Pojecie rywalizacji odnosi się do stopnia intensywności zachowań konkurencyjnych występujących w danym sektorze. W okolicach naszej kawiarni tj. na rynku, na którym chcemy działać konkurencja nie jest groźna, ponieważ istnieją tylko trzy lokale o podobnej działalności, jednak produkt przez nie oferowany spełnia trochę inne funkcje i jest kierowany często do innych segmentów rynku.

VI. Marketing / sprzedaż

1. Strategia promocji i reklamy

Istotnym obszarem działalności firmy jest polityka wspierania rynku i działań w sferze promocji i reklamy. W celu zachęcenia jak najszerszego kręgu klientów do skorzystania z oferty kawiarni, podejmiemy niezbędne ku temu kroki takie jak reklama w środkach masowego przekazu, strona internetowa, radio oraz oferta reklamowa zamieszczana na ulotkach informacyjnych, dostarczana mieszkańcom okolicznych osiedli.

Na reklamę i promocję zamierzamy wydać 2 200 zł w 2005 r. i odpowiednio 2 000 zł

i 1 800 zł w latach kolejnych.

Firma stara się także stosować wszelkie działania na rzecz zwiększenia sprzedaży, w związku z tym nie może zapomnieć o tym, że musi dysponować produktem atrakcyjnym, dobrej jakości i o umiarkowanej cenie. Należy także systematycznie pracować nad uzyskaniem dobrego wizerunku spółki i pozytywnej opinii o produktach wśród obecnych i przyszłych klientów.

2. Strategia cenowa

Nasza polityka cenowa polega na dostosowaniu cen usług do wymagań rynku, dlatego w procesie ustalania ceny wychodzimy od ceny, która może być zaakceptowana przez potencjalnego klienta. Kawiarnia „MAGNES” proponuje następujący cennik (cenach brutto):

piwo „Tyskie”

- 0,33 l - 3 zł

- 0,5 l - 5 zł

napoje

a). napoje gorące

- kawa parzona - 2,5 zł

- kawa expresso - 4,2 zł

- kawa cappuccino - 2,5 zł

- herbata - 1,5 zł

b). napoje zimne

- soki owocowe - 2,4 zł

- coca-cola, sprite, fanta - 2,5 zł

- woda mineralna - 2,1 zł

ciasta

- sernik - 5 zł

- szarlotka - 4 zł

- tort - 5,5 zł

suche przekąski

- chipsy - 3,5 zł

- paluszki - 2 zł

- orzeszki - 4 zł

Dla stałych klientów, grup zorganizowanych, studentów mamy zamiar wprowadzić specjalne preferencje cenowe, które będą polegały na obniżeniu ceny w zależności od ilości osób korzystających z naszych usług oraz ich częstotliwości.

VII. Technika i logistyka

1. Godziny otwarcia

Kawiarnia „Magnes” otwarta będzie początkowo w godzinach 1100-2100 a później godziny otwarcia wydłużymy i będzie otwarta 1000-2400.

2. Organizacja pracy

Wszystkie prace związane z obsługa kawiarni „MAGNES” będą wykonywać właściciele lokalu, którzy są studentami Politechniki Śląskiej w Katowicach. Ich wynagrodzenie będzie bezpośrednio zależało od wypracowanego przez lokal zysku.

Właściciele lokalu będą obecni w godzinach wieczornych, tzn. od godziny 1600-2100 (później do 2400) oraz w weekendy, natomiast wcześniej będą obsługiwać klientów wg potrzeb pojedynczo pracując na zmianę w trybie trzydniowym.

3. Logistyka

Zakupy towarów będą dokonywane na bieżąco według potrzeb- dostawy będą realizowane w ciągu 1÷2 godzin, związane jest to z tym, iż nasz dostawca dowozi towar na miejsce a jego magazyny znajdują się przy sąsiedniej ulicy. W przypadku braku transportu z jego strony możliwe jest nawet odebranie towaru osobiście w siedzibie dostawcy. Dostawca wyrobów cukierniczych zobowiązał się do dostarczania codziennie świeżych wypieków i deserów zgodnie z założonym harmonogramem realizacji zamówienia bezpośrednio do naszej kawiarni.

4. Jakość

Jakość naszych produktów gwarantują marki towarów, które będziemy oferowali- wybieramy tylko producentów o uznanej pozycji na rynku, min.:

- Kompania Piwowarska S.A. (producent takich marek piw jak: „Tyskie Gronie”, „Lech” czy napojów „Tyskie”),

- Tchibo Warszawa Sp. z o.o. (producent marki „Tchibo”)

- Unilever Polska S.A. (producent marek: „Lipton”, „Saga”, Brook Bond” „Knorr” i „Hellmann`s”).

- Cukiernia „Silesia”

VIII. System zarządzania i zasoby kadrowe

1. Charakterystyka kadry zarządczej,

Lp. |

Nazwisko i imię |

Stanowisko |

1 |

Makiawel |

Prezes |

2 |

bbbbbbbbbbbbb |

Wiceprezes ds. finansów- Główny księgowy |

3 |

ccccccccccccccc |

Wiceprezes ds. technicznych |

4 |

dddddddddddddd |

Wiceprezes ds. zaopatrzenia |

2. Struktura organizacyjna

PREZES

WICEPREZES WICEPREZES WICEPREZES

DS. TECHNICZNYCH DS. ZAOPATRZENIA DS. FINANSOWYCH

(GŁÓWNY KSIĘGOWY)

3. Podział odpowiedzialności i funkcji.

Lp. |

Nazwisko i imię |

Zakres odpowiedzialności |

1 |

Makiawel |

Obowiązki związane z prowadzeniem Spółki; obsługa klientów |

2 |

bbbbbbbbbbb |

Prowadzenie księgowości, rozliczenia z dostawcami, ZUS, US, klientami; obsługa klientów |

3 |

ccccccccccccc |

Utrzymanie lokalu i wyposażenia w dobrym stanie technicznym, utrzymanie czystości w lokalu; obsługa klientów |

4 |

dddddddddd |

Sprawy bieżącego zaopatrzenia w produkty konsumpcyjne; kontakt z dostawcami; obsługa klientów |

W początkowej fazie prowadzenia działalności nie planuje się zatrudnienia dodatkowego personelu. Z czasem będziemy chcieli zatrudnić na umowę-zlecenie jedną młodą kobietę (ewentualnie dwie pracujące w systemie zmianowym). Warunkiem przyjęcia będzie posiadanie wykształcenia gastronomicznego, znajomość obsługi komputera i kasy fiskalnej oraz miła aparycja (mile widziany staż pracy na podobnym stanowisku).

4. System kształcenia, motywowania

Właściciele lokalu będą wg potrzeb odbywać szkolenia z zakresu kierowania firmą, prowadzenia księgowości, reklamy i promocji itp. Zatrudniony personel (w tym także właściciele) korzystać będą ze szkoleń dla barmanów i kelnerów.

Wystarczającą motywacją dla współwłaścicieli lokalu jest wypracowanie jak największego zysku, który przełoży się także na wynagrodzenie. Personel będzie motywowany premiami okolicznościami, bezpłatnymi szkoleniami dającymi możliwość rozwoju, a także wyrażanym ustnie uznaniem dla wyników ich pracy.

IX. Projekcje ekonomiczno- finansowe

Tabela 1. Planowane przychody ze sprzedaży

Planowane przychody ze sprzedaży netto |

|||

Produkty |

2005 |

2006 |

2007 |

Bufet |

111 204,00 |

115 272,00 |

135 504,00 |

Inne |

12 000,00 |

18 000,00 |

30 000,00 |

Razem |

123 204,00 |

133 272,00 |

165 504,00 |

Tabela 2. Koszty całkowite

Wyszczególnienie |

Lata |

||

|

2005 |

2006 |

2007 |

Amortyzacja |

1 667,00 |

1 666,50 |

1 666,50 |

Zużycie materiałów, reklama i inne koszty zmienne |

36 960,00 |

37 644,00 |

38 208,00 |

Wynagrodzenia z narzutami |

44 820,00 |

44 820,00 |

44 820,00 |

Czynsze i inne koszty stałe |

31 847,00 |

32 471,00 |

32 747,00 |

Koszty ogółem w tym: |

115 294,00 |

116 601,50 |

117 441,50 |

koszty zmienne |

36 960,00 |

37 644,00 |

38 208,00 |

koszty stałe |

78 334,00 |

78 957,50 |

79 233,50 |

Tabela 3. Nakłady inwestycyjne

Wyszczególnienie |

Lata |

||

|

2005 |

2006 |

2007 |

Wyposażenie |

6 340,00 |

2 456,00 |

3 075,00 |

Inne |

2 950,00 |

1 400,00 |

1 600,00 |

Inwestycje ogółem |

9 290,00 |

3 856,00 |

4 675,00 |

Tabela 4. Zapotrzebowanie na kapitał obrotowy

Wyszczególnienie |

Lata |

||

|

2005 |

2006 |

2007 |

A. Majątek obrotowy |

2 553,90 |

2 594,70 |

2 694,73 |

1. Zapasy |

711,67 |

724,50 |

735,00 |

a)materiały |

711,67 |

724,50 |

735,00 |

b) produkcja w toku |

- |

- |

- |

2. Należności |

342,23 |

370,20 |

459,73 |

3. Środki pieniężne w kasie |

1 500,00 |

1 500,00 |

1 500,00 |

B. Zobowiązania bieżące |

960,78 |

971,68 |

978,68 |

1. Zobowiązania |

960,78 |

971,68 |

978,68 |

2. Kredyt obrotowy |

- |

- |

- |

C. Kapitał obrotowy (A-B) |

1 593,12 |

1 623,02 |

1 716,05 |

D. Przyrost kapitału obrotowego |

1 593,12 |

29,90 |

93,03 |

Tabela 5. Rachunek zysków i strat

Wyszczególnienie |

Lata |

||

|

2005 |

2006 |

2007 |

1. Przychody ze sprzedaży netto |

123 204,00 |

133 272,00 |

165 504,00 |

2. Całkowite koszty produkcji |

115 294,00 |

116 601,50 |

117 441,50 |

3. Zysk operacyjny (1-2) |

7 910,00 |

16 670,50 |

48 062,50 |

4. Przychody finansowe |

- |

- |

- |

5.Koszty finansowe |

7 438,00 |

4 603,00 |

1 770,00 |

6. Saldo wyników nadzwyczajnych |

- |

- |

- |

7.Zysk brutto (3+4-5+6) |

472,00 |

12 067,50 |

46 292,50 |

8. Podatek dochodowy |

127,44 |

3 258,23 |

12 498,98 |

9. Zysk (strata) netto (7-8) |

344,56 |

8 809,28 |

33 793,52 |

10. Podział zysku netto |

- |

- |

- |

a)zwiększenie kapitałów własnych |

344,56 |

8 809,28 |

33 793,52 |

Tabela 6. Roczna projekcja przepływów finansowych

Wyszczególnienie |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

A. przychody pieniężne |

62000,00 |

6800,00 |

8900,00 |

9800,00 |

11200,00 |

12800,00 |

11100,00 |

12100,00 |

11800,00 |

12100,00 |

12004,00 |

10100,00 |

1.Przychody ze sprzedaży netto |

4500,00 |

6800,00 |

8900,00 |

9800,00 |

11200,00 |

12800,00 |

11100,00 |

12100,00 |

11800,00 |

12100,00 |

12004,00 |

10100,00 |

2.Inne przychody wewnętrzne |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

3. Kapitał własny |

7500,00 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

4.Zaciągnięty kredyt długoterminowy |

50000,00 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

5.Inne przychody zewnętrzne |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

B. Wydatki pieniężne |

7540,38 |

10421,38 |

11222,38 |

11308,38 |

13332,38 |

14572,38 |

13122,38 |

14173,38 |

12953,38 |

13913,38 |

13984,38 |

11964,38 |

1.Koszty całkowite bez amortyzacji |

0,00 |

6500,00 |

8100,00 |

8827,00 |

10900,00 |

12200,00 |

10800,00 |

11900,00 |

10800,00 |

11800,00 |

11900,00 |

9900,00 |

2. Nakłady inwestycyjne |

5300,00 |

1700,00 |

920,00 |

300,00 |

270,00 |

230,00 |

200,00 |

170,00 |

70,00 |

50,00 |

40,00 |

40,00 |

3. Przyrost kapitału obrotowego |

132,76 |

132,76 |

132,76 |

132,76 |

132,76 |

132,76 |

132,76 |

132,76 |

132,76 |

132,76 |

132,76 |

132,76 |

4.Koszty finansowe |

708,00 |

689,00 |

670,00 |

649,00 |

630,00 |

610,00 |

590,00 |

571,00 |

551,00 |

531,00 |

512,00 |

492,00 |

5.Spłata rat kapitałowych |

1389,00 |

1389,00 |

1389,00 |

1389,00 |

1389,00 |

1389,00 |

1389,00 |

1389,00 |

1389,00 |

1389,00 |

1389,00 |

1389,00 |

6. Podatek dochodowy |

10,62 |

10,62 |

10,62 |

10,62 |

10,62 |

10,62 |

10,62 |

10,62 |

10,62 |

10,62 |

10,62 |

10,62 |

C. Saldo gotówki (A-B) |

54459,62 |

-3621,38 |

-2322,38 |

-1508,38 |

-2132,38 |

-1772,38 |

-2022,38 |

-2073,38 |

-1153,38 |

-1813,38 |

-1980,38 |

-1864,38 |

D. Skumulowane saldo gotówki |

54459,62 |

50838,24 |

48515,86 |

47007,48 |

44875,10 |

43102,72 |

41080,34 |

39006,96 |

37853,58 |

36040,20 |

34059,82 |

32195,44 |

Tabela 7. Projekcje przepływów finansowych na rok 2006, 2007

Wyszczególnienie |

2006 |

2007 |

A. Przychody pieniężne |

133 272,00 |

165 504,00 |

1. Przychody ze sprzedaży netto |

133 272,00 |

165 504,00 |

2. Inne przychody wewnętrzne |

- |

- |

3. Kapitał własny |

- |

- |

4. Zaciągnięty kredyt długoterminowy |

- |

- |

5. Inne przychody zewnętrzne |

- |

- |

B. Wydatki pieniężne |

143 349,13 |

151 479,01 |

1. Koszty całkowite bez amortyzacji |

114 935,00 |

115 775,00 |

2. Nakłady inwestycyjne |

3 856,00 |

4 675,00 |

3. Przyrost kapitału obrotowego |

29,90 |

93,03 |

4.Koszty finansowe |

4 603,00 |

1 770,00 |

5. Spłata rat kapitałowych |

16 667,00 |

16 667,00 |

6. Podatek dochodowy |

3 258,23 |

12 498,98 |

C. Saldo gotówki (A-B) |

-10 077,13 |

14 024,99 |

D. Skumulowane saldo gotówki |

22 118,31 |

36 143,21 |

Tabela 8. Uproszczony bilans

AKTYWA |

LATA |

||||

|

2005 |

2006 |

2007 |

||

A. Majątek trwały |

7 388,00 |

9 232,94 |

3 434,26 |

||

B. Majątek obrotowy |

1053,90 |

1094,7 |

1194,73 |

||

1. Zapasy |

711,67 |

724,50 |

735,00 |

||

a)materiały |

711,67 |

724,50 |

735,00 |

||

b)produkcja w toku |

- |

- |

- |

||

2. Należności |

342,23 |

370,20 |

459,73 |

||

C. Skumulowane saldo gotówki |

32 195,44 |

22 118,31 |

36 143,21 |

||

D. Inne aktywa |

0,00 |

0,00 |

0,00 |

||

AKTYWA OGÓŁEM |

40 637,34 |

32 445,95 |

40 772,20 |

||

PASYWA |

Lata |

||||

|

2005 |

2006 |

2007 |

||

A. Kapitał własny |

6 000,00 |

6 000,00 |

6 000,00 |

||

1. Kapitał udziałowy |

6 000,00 |

6 000,00 |

6 000,00 |

||

B. Zobowiązania długoterminowe |

33 332,00 |

16 665,00 |

0,00 |

||

C. Zobowiązania bieżące |

960,78 |

971,68 |

978,68 |

||

1. Zobowiązania |

960,78 |

971,68 |

978,68 |

||

2. Kredyt obrotowy |

0,00 |

0,00 |

0,00 |

||

D. Zysk / Strata |

344,56 |

8 809,27 |

33 793,52 |

||

PASYWA OGÓŁEM |

40 637,34 |

32 445,95 |

40 772,20 |

||

Tabela 9. Analiza wskaźnikowa

Wyszczególnienie |

Lata |

||

|

2005 |

2006 |

2007 |

1. Wskaźnik płynności bieżącej |

2,7 |

2,7 |

2,8 |

2. Wskaźnik płynności szybkiej |

1,9 |

1,9 |

2,0 |

3. Wskaźnik ogólnego zadłużenia |

81 |

52,0 |

2,3 |

4. Wskaźnik rentowności aktywów |

0,8 |

25,9 |

79,9 |

5. Wskaźnik rentowności kapitału własnego |

4,6 |

117,5 |

450,58 |

Wskaźnik płynności bieżącej = aktywa bieżące / pasywa bieżące

Obliczamy go, dzieląc wartość wszystkich aktywów bieżących ( majątków obrotowych) przez wartość bieżących pasywów (zobowiązań bieżących). Wzrost wskaźnika bieżącej płynności oznacza poprawę naszej płynności finansowej oraz zmniejszenie ryzyka związanego z obsługą zadłużenia. Optymalna wielkość tego wskaźnika powinna wynosić 1,2 - 2,0.

Wskaźnik płynności szybkiej = aktywa bieżące - zapasy / pasywa bieżące

Obliczamy go podobnie jak wskaźnik płynności bieżącej, z tym, że wartość aktywów bieżących korygujemy o zapasy. Wskaźnik szybkiej płynności finansowej pokazuje stopień pokrycia zobowiązań krótkoterminowych aktywami o dużym stopniu płynności. Wskaźnik płynności szybkiej wynoszący 1,0 uważany jest już za satysfakcjonujący, nasz jest prawie 2 razy większy więc pokazuje, że spółka może szybko sprostać bieżącym zobowiązaniom.

Wskaźniki zadłużenia= (zobowiązania ogółem / aktywa ogółem) x 100%

Kolejną grupą wskaźników charakteryzujących sytuację finansową naszej spółki są wskaźniki zadłużenia. Informują one o strukturze finansowania majątku firmy oraz jej zdolności do obsługi zadłużenia. Z tego też powodu są one szczególnie istotne z punktu widzenia aktualnych i potencjalnych kredytodawców. Poziom zadłużenia naszej spółki wpływa w dużym stopniu zarówno na możliwą do osiągnięcia stopę zwrotu z kapitału jak i poziom ryzyka związany z angażowaniem kapitału. Stopień zadłużenia określa nasze możliwości w zakresie pozyskiwania dalszych pożyczek oraz warunków, na jakich ewentualnie będą one udzielane. Im większy jest stopień zadłużenia, tym trudniej będzie nam uzyskać nowe i tym wyższe będzie oprocentowanie.

Wskaźnik rentowności aktywów ROA = (zysk netto / aktywa ogółem) x 100%

ROA (Return On Assets) mówi o wielkości zysku netto przypadającego na każdą złotówkę zaangażowaną w aktywa (majątek) firmy. Do obliczenia tego wskaźnika przyjmujemy wartość bilansową aktywów na koniec okresu (najczęściej roku) i wypracowany w tym samym okresie (bilansowy) zysk netto. Im wartość tego wskaźnika jest wyższa, tym korzystniejsza jest sytuacja finansowa naszej firmy. Jego wysoki poziom i tendencja wzrostu wskazuje na szansę dalszego rozwoju naszej firmy.

Wskaźniki rentowności kapitału własnego= (zysk netto / kapitał własny ogółem) x 100%

Wskaźniki rentowności kapitału własnego ROE (Return On Equity). Wskaźnik ten opisuje relację pomiędzy wypracowanym zyskiem netto a wielkością zaangażowanych kapitałów własnych, a zatem mówi, ile groszy zysku netto przyniósł każdy złoty zaangażowanego kapitału własnego. Im wartość tego wskaźnika jest wyższa, tym korzystniejsza jest sytuacja finansowa naszego przedsiębiorstwa. Wyższa efektywność kapitału własnego stwarza możliwości uzyskania wyższych wypłat oraz dalszego rozwoju przedsiębiorstwa. Oznacza również, że możemy przeznaczyć większe kwoty zysku na dalszy rozwój firmy.

Tabela 10. Analiza progu rentowności

Wyszczególnienie |

Lata |

||

|

2005 |

2006 |

2007 |

1. Przychody ze sprzedaży |

123 204,00 |

133 272,00 |

165 504,00 |

2. Koszty zmienne |

36 960,00 |

37 644,00 |

38 208,00 |

3. Marża brutto |

86 244,00 |

95 628,00 |

127 296,00 |

4. Stopa marży brutto |

0,70 |

0,72 |

0,77 |

5. Koszty stałe |

78 334,00 |

78 957,50 |

79 233,50 |

6. Próg rentowności |

111 905,71 |

109 663,19 |

102 900,64 |

7. Margines bezpieczeństwa |

|

|

|

a) w tys. zł |

11 298,29 |

23 608,81 |

62 603,36 |

b) w % |

9,2% |

17,7% |

37,8% |

Marża brutto = Przychody ze sprzedaży - całkowite koszty zmienne

Marża brutto jest różnicą pomiędzy ceną sprzedaży wyrobu gotowego a jednostkowym kosztem zmiennym. Jeżeli od przychodów ze sprzedaży odejmiemy całkowite koszty zmienne, to pozostaną koszty stałe i zysk. Marża brutto służy pokryciu kosztów stałych i osiągnięciu zysku. Ponieważ nasza marża brutto jest większa od całkowitych kosztów stałych to nasza spółka wygeneruje zysk.

Stopa marzy brutto = Marża brutto / przychody ze sprzedaży

Ten wskaźnik daje nam informacje o przeciętnej wielkości realizowanej przez naszą kawiarnię marży na sprzedaży. Jest szczególnie pomocny w prognozowaniu wielkości przyszłych zysków w zależności od wartości sprzedaży. Wskaźnik równy 0,7 jest dobrym wynikiem.

Próg rentowności

Próg rentowności to punkt graniczny wskazujący na wartość sprzedaży przedsiębiorstwa, przy której następuje jej zrównanie z kosztami stałymi i zmiennymi poniesionymi na jej wytworzenie. Próg rentowności określa minimalną wielkość sprzedaży, która gwarantuje nam pokrycie przychodami z niej wszystkich poniesionych kosztów. Osiąganie wyższego poziomu sprzedaży gwarantuje nam zysk, co jest konsekwencją mniejszego tempa wzrostu kosztów w stosunku do tempa wzrostu sprzedaży, wskutek stałości części tych kosztów.. Jednym ze sposobów wyznaczania progu rentowności jest ustalanie minimalnego poziomu sprzedaży za pomocą złożonej przeciętnej stopy marży brutto wg wzoru:

gdzie:

Pr- próg rentowności

Ks- całkowite koszty stałe

Kz- całkowite koszty zmienne

Ps- przychody ze sprzedaży

Margines bezpieczeństwa= Przychody ze sprzedaży- Próg rentowności

Margines bezpieczeństwa to różnica między przychodem ze sprzedaży a progiem rentowności. Uzyskany przez nas dodatni margines bezpieczeństwa świadczy on o tym, że nasze przedsięwzięcie jest rentowne. Można go również przedstawić w ujęciu procentowym wg wzoru:

gdzie:

Mbez- margines bezpieczeństwa

Pr- próg rentowności

Ps- przychody ze sprzedaży

X. Uproszczona analiza SWOT

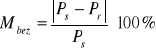

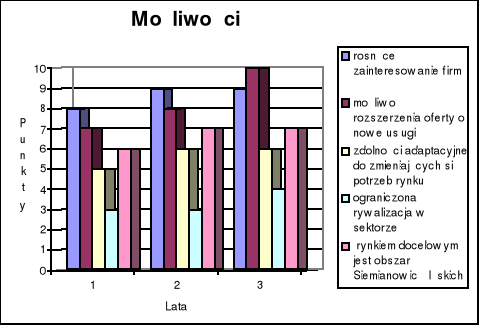

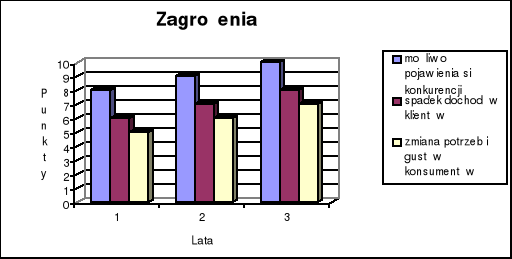

Analiza SWOT została przeprowadzona ze względu na warunki istniejące w otoczeniu kawiarenki. W kolejnych częściach analizowane są możliwości, zagrożenia oraz silne i słabe strony firmy, natomiast na końcu przestawione jest podsumowanie tych czynników. Zastosowana punktacja poszczególnych czynników zawarta jest w granicach od 1 do 10 punktów. W częściach możliwości oraz silne strony 10 punktów to ocena najlepsza a 1 punkt to ocena najgorsza. Natomiast w części zagrożenia oraz słabe strony punktacja jest przeciwna i 1 punkt to ocena najlepsza, a 10 najgorsza.

Tabela 1. Możliwości

Możliwości

|

Ocena 2005 (1) |

Ocena 2006 (2) |

Ocena 2007 (3) |

rosnące zainteresowanie firmą możliwość rozszerzenia oferty o nowe usługi zdolności adaptacyjne do zmieniających się potrzeb rynku ograniczona rywalizacja w sektorze rynkiem docelowym jest obszar Siemianowic Śląskich |

8 7

5 3

6 |

9 8

6 3

7 |

9 10

6 4

7 |

Suma |

29 |

33 |

36 |

Średnia |

5,80 |

6,60 |

7,20 |

Wykres 1. Możliwości

Tabela 2. Zagrożenia

Zagrożenia

|

Ocena 2005 (1) |

Ocena 2006 (2) |

Ocena 2007 (3) |

możliwość pojawienia się konkurencji spadek dochodów klientów zmiana potrzeb i gustów konsumentów |

8 6 5 |

9 7 6 |

10 8 7 |

Suma |

19 |

22 |

25 |

Średnia |

6,3 |

7,3 |

8,3 |

Wykres 2. Zagrożenia

Tabela 3. Silne strony firmy

Silne strony

|

Ocena 2005 (1) |

Ocena 2006 (2) |

Ocena 2007 (3) |

korzystna lokalizacja szybkość realizacji zamówień kultura obsługi klientów poziom jakości oferowanych usług niska cena produktów

|

8 9 10 6 3 |

8 8 10 7 3 |

8 7 9 8 4 |

Suma |

36 |

36 |

36 |

Średnia |

7,20 |

7,20 |

7,20 |

Wykres 3. Silne strony

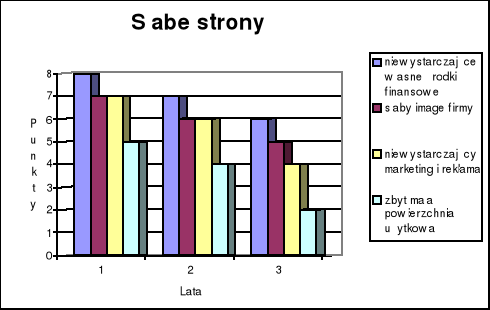

Tabela 4. Słabe strony firmy

Słabe strony

|

Ocena 2005 (1) |

Ocena 2006 (2) |

Ocena 2007 (3) |

niewystarczające własne środki finansowe słaby image firmy niewystarczający marketing i reklama zbyt mała powierzchnia użytkowa |

8 7 7 5 |

7 6 6 4 |

6 5 4 2 |

Suma |

27 |

23 |

17 |

Średnia |

6,75 |

5,73 |

4,25 |

Wykres 4. Słabe strony

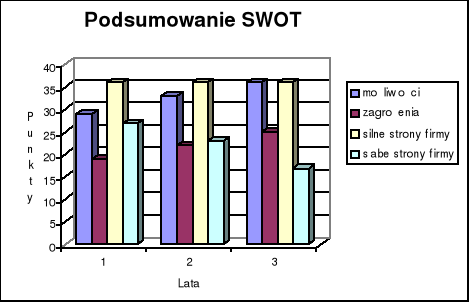

Tabela 5. Podsumowanie SWOT

Podsumowanie

|

Ocena 2005 (1) |

Ocena 2006 (2) |

Ocena 2007 (3) |

możliwości zagrożenia silne strony firmy słabe strony firmy |

29 19 36 27 |

33 22 36 23 |

36 25 36 17 |

Jak wynika z tabel jedna ze słabych stron spółki jest niewystarczający marketing i reklama. Jest to jednak sytuacja chwilowa spowodowana kłopotami z rozpoczęciem działalności, doświadczenie właścicieli z pewnością pozwoli wkrótce uznać działania marketingowe za jedną z najmocniejszych stron firmy. Firma dokłada wielu starań zmierzających do uzyskana utrwalenia dobrej opinii o swych wyborach wśród klientów.

Wśród szans na pierwszym miejscu firma stawia rosnące zainteresowanie fachowością obsługi terminowością realizacji zamówień.

Największym zagrożeniem dla Kawiarni może stać się ciągle zwiększająca się konkurencja, która może powodować konieczność zmniejszenia cen.

X. Plan wdrażania w życie

Czynność |

Termin realizacji |

Osoby odpowiedzialne |

Złożenie wniosku o założenie działalności gospodarczej |

3 dni od daty przyznania kredytu |

Makiawel |

Uzyskanie pozwolenia na sprzedaż piwa w lokalu |

21 dni od daty przyznania kredytu |

bbbbbbbbbbb |

Odkupienie stolików i krzeseł |

21 dni od daty przyznania kredytu |

ddddddddddd |

Zakup aparatu telefonicznego |

14 dni od daty przyznania kredytu |

cccccccccccccc |

Podpisanie umowy z hurtownią Vinpol |

30 dni od daty przyznania kredytu |

Makiawel, ccccccccccccc, ddddddddddd, bbbbbbbbbb |

Podpisane umowy z cukiernią Silesia |

30 dni od daty przyznania kredytu |

Makiawel, ccccccccccccc, ddddddddddd, bbbbbbbbbb |

Zrobienie szyldu informacyjnego o rodzaju prowadzonej działalności |

30 dni od daty przyznania kredytu |

bbbbbbbbbbbbbbbb |

Przygotowanie i rozpowszechnianie ulotek informacyjnych |

Od chwili rozpoczęcia działalności |

ccccccccccccc, dddddddddd |

Załącznik 1. Planowane przychody ze sprzedaży.

Lp. |

Pozycja |

Ilość w sztukach dziennie |

Cena netto |

Przychód roczny |

||||

1. |

Piwo |

max. |

średni |

min. |

|

2005 |

2006 |

2007 |

|

0,33 |

17 |

15 |

14 |

2,5 |

10080 |

10800 |

12240 |

|

0,5 |

16 |

15 |

13 |

4, |

18720 |

21600 |

23040 |

2. |

Napoje: |

|

|

|

|

|

|

|

a) |

gorące |

|

|

|

|

|

|

|

|

kawa parzona |

10 |

10 |

9 |

2,1 |

6804 |

7560 |

7560 |

|

kawa ekspresso |

8 |

6 |

6 |

3,4 |

5184 |

5184 |

6912 |

|

kawa cappuccino |

7 |

5 |

7 |

2 |

5040 |

3600 |

5040 |

|

herbata |

4 |

6 |

6 |

1,2 |

2592 |

2592 |

1728 |

b) |

zimne |

|

|

|

|

|

|

|

|

soki |

12 |

9 |

7 |

2 |

5040 |

6480 |

8640 |

|

cola |

9 |

8 |

7 |

2,1 |

5292 |

6048 |

6804 |

|

mineralna |

5 |

4 |

5 |

1,7 |

3060 |

2448 |

3060 |

3. |

Ciastka |

|

|

|

|

|

|

|

|

sernik |

15 |

10 |

9 |

4,1 |

13284 |

14760 |

22140 |

|

szarlotka |

9 |

7 |

8 |

3,3 |

9504 |

8316 |

10692 |

|

tort |

5 |

5 |

5 |

4,5 |

8100 |

8100 |

8100 |

4. |

Suche przekąski |

|

|

|

|

|

|

|

|

chipsy |

8 |

8 |

7 |

2,9 |

7308 |

8352 |

8352 |

|

paluszki |

5 |

4 |

5 |

1,6 |

2880 |

2304 |

2880 |

|

orzeszki |

7 |

6 |

7 |

3,3 |

8316 |

7128 |

8316 |

Razem |

|

|

|

|

|

111204 |

115272 |

135504 |

5. |

Wynajęcie lokalu na imprezy okolicznościowe |

5 |

3 |

2 |

500 |

12000 |

18000 |

30000 |

Załącznik 2. Tabela spłat kredytu

Rok |

Kwartał |

Wielkość kredytu |

Raty kapitałowe |

Zadłużenie na koniec okresu |

Odsetki bieżące |

2005 |

1 |

50000 |

4167,00 |

45833,00 |

2067,00 |

|

2 |

|

4167,00 |

41666,00 |

1889,00 |

|

3 |

|

4167,00 |

37499,00 |

1712,00 |

|

4 |

|

4167,00 |

33332,00 |

1535,00 |

2005 |

Razem |

|

16668,00 |

33332,00 |

7203,00 |

2006 |

1 |

|

4167,00 |

29163,00 |

1417,00 |

|

2 |

|

4167,00 |

24996,00 |

1239,00 |

|

3 |

|

4167,00 |

20826,00 |

1062,00 |

|

4 |

|

4167,00 |

16662,00 |

885,00 |

2006 |

Razem |

|

16668,00 |

16662,00 |

4603,00 |

2007 |

1 |

|

4167,00 |

12495,00 |

708,00 |

|

2 |

|

4167,00 |

8328,00 |

531,00 |

|

3 |

|

4167,00 |

4167,00 |

354,00 |

|

4 |

|

4167,00 |

- |

177,00 |

2007 |

Razem |

|

16667,00 |

- |

1770,00 |

Oprocentowanie kredytu 17 % |

|||||

Załącznik 3. Umowa najmu lokalu

UMOWA NAJMU NR 1/2005

Zawarta w dniu 01.01.2005 r. pomiędzy :

Siemianowicką Spółdzielnią Mieszkaniową z siedzibą w Siemianowicach Śląskich przy ul. Wróblewskiego 1, zwaną dalej Wynajmującym reprezentowaną przez:

Jana Kowalskiego, z-cę Dyrektora

a

„Magnes” S.J. z siedzibą w Siemianowicach Śląskich przy ul. Wróblewskiego 20, reprezentowaną przez:

1. Makiawela

2. cccccccccccc

3. bbbbbbbbbbbb

4. dddddddddd

zwanych dalej Najemcą

§1

Wynajmujący oświadcza, że jest właścicielem budynku w Siemianowicach przy ul. yyyyyyyyy

§2

Przedmiotem umowy są pomieszczenia handlowe o powierzchni 80 m2, znajdujące się w Siemianowicach przy ul. yyyyyyyyyyy.

Wynajmujący zastrzega, że w/w pomieszczeniach wynajmowanych nie mogą być wykonywane prace hałaśliwe lub w inny sposób uciążliwe dla otoczenia.

Najemca nie wnosi zastrzeżeń do stanu technicznego pomieszczeń.

§3

Najemca zobowiązuje się do płacenia czynszu w wysokości 10,00 zł/m2, oraz opłat eksploatacyjnych (ogrzewanie, energia elektryczna, woda) dotyczących pomieszczeń, proporcjonalnie do zajmowanej powierzchni.

§4

Należności płatne z góry do 10-tego każdego miesiąca.

§5

Wynajmujący nie ponosi odpowiedzialności za mienie Najemcy.

§6

Najemca zobowiązuje się do utrzymania porządku, czystości oraz konserwacji użytkowanych pomieszczeń we własnym zakresie. Za szkody powstałe w wyniku użytkowania pomieszczeń odpowiada Najemca.

§7

Umowa obowiązuje na czas nieokreślony z możliwością wypowiedzenia pisemnie przez którąkolwiek ze stron w terminie jednego miesiąca od daty wypowiedzenia.

§8

Najemca nie ma prawa podnajmu w/w pomieszczeń oraz oddania ich do bezpłatnego użytkowania bez zgody Wynajmującego.

§9

Zmiany umowy wymagają formy pisemnej pod rygorem nieważności.

§10

We wszystkich sprawach nieuregulowanych niniejszą umową mają zastosowanie przepisy Kodeksu Cywilnego, a sądem właściwym do rozstrzygania sporów jest Sąd Rejonowy w Katowicach.

§11

Umowę sporządzono w dwóch jednobrzmiących egzemplarzach.

§12

Umowa obowiązuje od 01.01.2005 r.

Wynajmujący Najemca

Załącznik 4. Umowa spółki jawnej

UMOWA SPÓŁKI JAWNEJ

Zawarta w Siemianowicach w dniu 01.01.2005 r. Pomiędzy:

1. Makiawel, zamieszkałym w xxxxxxx przy ul. xxxxxxx, 00-950, legitymującym się dowodem osobistym nr sssssssss wydanym przez Prezydenta m. xxxxxx,

2. bbbbbbbbbb zamieszkałym w zzzzzzzz przy ul. zzzzzzzzzz, 00-907, legitymującym się dowodem osobistym nr sssssssssss wydanym przez Prezydenta m. zzzzzzz,

3. ccccccccccc zamieszkałym w vvvvvvvvv przy ul. vvvvvvvvv, 00-310, legitymującym się dowodem osobistym nr sssssssssss wydanym przez Prezydenta m. vvvvvvvvvv,

4. ddddddddddd zamieszkałym w yyyyyyyyyyy przy ul. yyyyyyyyyyy, 00-374, legitymującym się dowodem osobistym nr ssssssssss wydanym przez Prezydenta m. yyyyyyyyyy,

zwanymi w dalszym ciągu wspólnikami; o następującej treści:

§1

Spółka będzie prowadziła działalność pod firmą „Magnes” S.J.. Siedziba spółki znajduje się w Siemianowicach Śląskich ul. yyyyyyyyyyyy

§2

Celem spółki jest prowadzenie działalności w zakresie: działalność konsumpcyjna i usługowa.

§3

1. Do realizacji celu określonego w §2 wspólnicy zobowiązują się wnieść następujące wartości materialne:

wspólnik 1 wnosi 2500 PLN (dwa tysiące pięćset złotych)

wspólnik 2 wnosi 2500 PLN (dwa tysiące pięćset złotych)

wspólnik 3 wnosi 2500 PLN (dwa tysiące pięćset złotych)

wspólnik 4 wnosi zestaw komputerowy o wartości 5000 PLN

§4

Spółka zostaje zawarta na czas nieograniczony.

§5

1. Prowadzenie spraw spółki powierzają wspólnicy wszystkim wspólnikom łącznie.

2. Każdy wspólnik upoważniony jest do odbioru oświadczeń pochodzących od osób trzecich, jak również prowadzić samodzielnie sprawy nie przekraczając zakresu zwykłych czynności spółki.

§6

W wewnętrznych sprawach spółki zawsze wszyscy wspólnicy na zasadzie uchwał.

§7

Rok obrachunkowy pokrywa się z rokiem kalendarzowym. Pierwszy rok obrachunkowy kończy się 31.12.2005 r.

§8

Każdy wspólnik ma prawo, ale także obowiązek dla spółki pracować.

§9

Za zobowiązania spółki wobec osób trzecich odpowiadają wszyscy wspólnicy całym majątkiem spółki, osobiście zaś ponad ten majątek w razie jego niewystarczalności.

§10

1. Podział zysków następuje zawsze w myśl uchwały wspólników.

2. Sposób obliczania zysku będzie następujący:

Kwota przychodu pomniejszona o koszty dzielona na 4 równe części.

§11

Ustąpienie przez wspólnika udziału w całości lub w części, lub praw wynikających z umowy spółki osobom trzecim bez zgody pozostałych wspólników jest wobec spółki i wspólników bezskuteczne.

§12

Każdemu wspólnikowi przysługuje prawo wystąpienia ze spółki z ważnych powodów natychmiast, zawsze zaś przysługuje prawo wypowiedzenia udziału w spółce na trzy miesiące przed końcem roku obrachunkowego.

§13

Spółka rozwiążę się:

a) jeżeli pozostanie w niej tylko jeden wspólnik wskutek ustąpienia lub wykluczenia,

b) na skutek jednomyślnej uchwały wspólników,

c)na skutek wyroku sądowego orzekającego jej rozwiązanie.

§14

W razie rozwiązania spółki nastąpi jej likwidacja. Likwidację przeprowadzą wszyscy wspólnicy łącznie. Likwidatorzy spieniężają majątek spółki i po zaspokojeniu zobowiązań spółki pozostałą resztę podzielą między wspólników. W przypadku, gdy spółka rozwiąże się wskutek tego, że pozostał tylko jeden wspólnik, on zdecyduje o sposobie likwidacji działalności i majątku po spółce.

§15

W sprawach nie uregulowanych niniejszą umową zastosowania ją przepisy Kodeksu cywilnego.

§16

Wszelkie zmiany powinny być rygorem nieważności sporządzone w formie pisemnej w postaci aneksu.

§17

We wszystkich sporach wynikających z umowy spółki właściwy będzie są Rejonowy w Katowicach.

Podpisy wspólników:

25

40

Wyszukiwarka

Podobne podstrony:

biznes plan (31 stron) (2)

o biznes planie (8 str), biznes plan

Biznes-plan-biuro turystyczne Jurek, Biznes plany

BIZNES PLAN Klocki Ninjago 13

Biznes Plan Kwiaciarnia

Biznes Plan

biznes plan ksero id 89587

biznes plan TreeLogic [ www potrzebujegotowki pl ]

Biznes plan - Motel (16 str)

Biznes Plan - Firma Rekraacyjno - Sportowa Bio-Activ S C, biznes plan - jak pisać i gotowe przykłady

Biznes Plan - Auto-Plus, Prace dyplomowe, Biznes Plany

Biznes plan - Motel (16 str)

ROrs Biznes plan - firma reklamowa, biznes plan - jak pisać i gotowe przykłady, biznes plan

Biznes plan - praca zaliczeniowa, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ekonomia, F

Biznes Plan Siłowni111, Dla licealistów

biznesplan dla lokalu gastronomicznego, BIZNES PLAN

BIZNES PLAN ZAŁOŻENIA WYPOŻYCZALNI SAMOCHODÓW - praca magisterska

więcej podobnych podstron