WZORY EKONOMETRIA

Metody doboru zmiennych

Metoda momentów

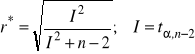

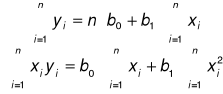

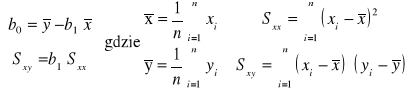

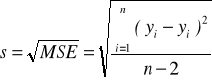

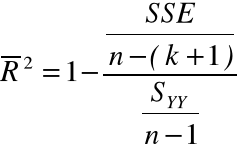

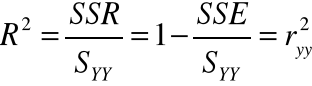

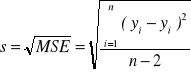

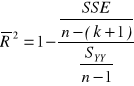

Regresja prosta

Źródło zmienności |

Suma kwadratów |

Liczba stopni swobody |

Średnie kwadraty |

Iloraz F |

Istotność F |

Regresja |

SSR |

1

|

|

Femp= |

P(F1,n-2≥Femp) |

Błąd |

SSE |

n-2 |

|

|

|

Razem |

SYY |

n-1 |

|

|

|

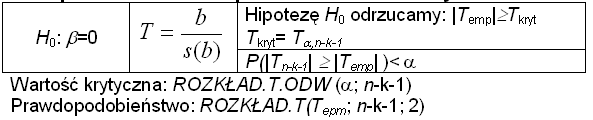

H0: β1=0 |

|

Hipotezę H0 odrzucamy: Femp>Fkryt Fkryt= Fα, 1, n-2 |

|

|

P(F1,n-2≥Femp)< α |

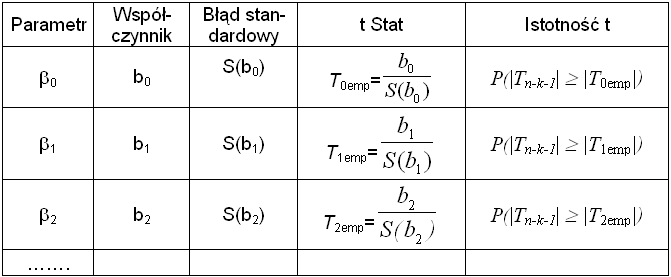

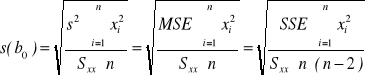

Parametr |

Współczynnik |

Błąd standardowy |

t Stat |

Istotność t |

β0 |

b0 |

S(b0)

|

T0emp= |

P(Tn-2 ≥ |T0emp|) |

β1 |

b1 |

S(b1) |

T1emp= |

P(Tn-2 ≥ |T1emp|) |

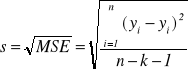

REGRESJA WIELORAKA

![]()

`

REGRESJA NIELINIOWA

L(x, ၬ) = f(x) + სၬ,g(x)ჱ

Oznaczenia:

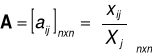

i , j - numer gałęzi, i = 1, 2, …, n; j = 1, 2, …, n

Xi - wartość produktu globalnego i - tej gałęzi

xij - przepływ z gałęzi i do j (wartość produktu wytworzonego w gałęzi i-tej i zużytej w gałęzi j-tej)

Yi - wartość produktu końcowego i - tej gałęzi

x0j - płace w gałęzi j -tej

Zi - zysk j - tej gałęzi

![]()

![]()

![]()

![]()

Zj = Xj - Kj

![]()

![]()

|

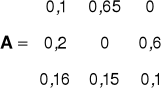

popyt PPi = 245, 190, 140 PGi = 500, 300, 150 Produkcja KMj = 230, 240,105 Kj = 430, 270,120 Dj = 270, 60, 45

|

model leontiefa (ML)

![]()

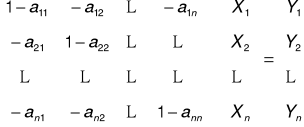

Xi = xi1 + xi2 + xi3 + … + xin + Yi

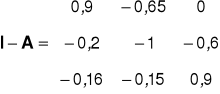

(I -A)· X = Y

(I -A)-1· Y = X

Przykład:

|

|

Prognoza I-go rodzaju:

Y =(I -A)· X

Prognoza II-go rodzaju:

X =(I -A)-1· Y

Prognoza mieszana:

Układ równań wynikający ze wzoru X =(I -A)-1· Y lub X =(I -A)-1· Y

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Wyszukiwarka

Podobne podstrony:

ekon bez odp, UE Katowice FiR, ekonometria

Bochenek przykładowe pyt, FiR UMK Toruń 2010-2013, III FIR, Ekonomia sektora publicznego, M. Bochene

wzoryZ1, WZORY EKONOMETRIA

Bochenek pyt z forum, FiR UMK Toruń 2010-2013, III FIR, Ekonomia sektora publicznego, M. Bochenek

8 FiR ekonometria Z 2011 06 11(2)

UEP - pytania na egzamin dyplomowy - przedmioty kierunkowe FiR, Uniwersytet Ekonomiczny w Poznaniu

inw-wyk3, Akademia Ekonomiczna w Katowicach, FiR, Semestr II, Podstawy inwestowania

ban-wyk1, Akademia Ekonomiczna w Katowicach, FiR, Semestr III, Bankowosc

inw-wyk4, Akademia Ekonomiczna w Katowicach, FiR, Semestr II, Podstawy inwestowania

analiza sciaga, FiR, Notatki, Analiza ekonomiczna

inw-wyk6, Akademia Ekonomiczna w Katowicach, FiR, Semestr II, Podstawy inwestowania

Walka konkurencyjna przedsiębiorstw poprzez alianse strategiczne, Ekonomia-FiR

PRAWO PYTANIA, FiR WE UEP rok I, Prawo ekonomiczne

Strategie tworzenia konglomeratów finansowych, Ekonomia-FiR

Ekonometria Zestaw B, FIR UE Katowice, SEMESTR IV, Ekonometria

Stata GR 1i2 kolos iskra, FiR UE KATO, 1 sem mgr, Statystyka i ekonometria w finansach i rachunkowoś

więcej podobnych podstron