1.Co to jest rachunkowość i kto jest użytkownikiem inf. przez nią generowanych?

Rachunkowość to proces identyfikowania, pomiaru i komunikowania informacji ekonomicznych w celu umożliwienia rozsądnego osądu i podjęcia decyzji przez użytkowników informacji. Jest to więc język komunikujący informacje ekonomiczne tym, którzy są zainteresowani działalnością przedsiębiorstwa tzn. Kadrze kierowniczej, potencjalnym inwestorom, pracownikom, kredytodawcom i właścicielowi. Tak więc istnieje wielu użytkowników informacji generowanych przez rachunkowość, którym niezbędne są dane do podejmowania decyzji. Celem rachunkowości jest dostarczanie informacji, jakich oczekują różne grupy odbiorców.

Użytkowników informacji dostarczanych przez rachunkowość można zakwalifikować do dwóch kategorii: ● grupa zewnętrzna (głównie poza firmą),●grupa wewnętrzna (w obrębie firmy).

Wyróżnia się dwie dziedziny rachunkowości, które odzwierciedlają potrzeby wewnętrznych i zewnętrznych użytkowników informacji rachunkowości.

Rachunkowość finansowa zajmuje się dostarczaniem informacji zewnętrznej grupie użytkowników informacji, zgodnie z obowiązującymi w tym zakresie przepisami, natomiast zadaniem rachunkowości wewnętrznej (zarządczej) jest dostarczanie informacji wewnętrznej grupie użytkowników informacji, mając na celu pomoc w podejmowaniu decyzji. Rachunkowość finansowa jest procesem, którego uwieńczeniem jest przygotowanie sprawozdań finansowych dotyczących przedsiębiorstwa jako całości.

Rachunkowość zarządcza ukierunkowana jest na odbiorców wewnątrz organizacji. Jest procesem identyfikowania, mierzenia, analizy i przekazywania informacji o kosztach używanych przez kierowników różnych szczebli do planowania, oceny i kontroli w przedsiębiorstwie. Rachunkowość zarządcza nie musi być poddawana rewizji zewnętrznej, gdyż służy ona poprawie działalności przedsiębiorstwa.

Podział na rachunkowość finansową oraz zarządczą nie oznacza oczywiście tworzenie dwóch oddzielnych systemów rachunkowości. Bowiem punktem wyjścia dla rachunkowości jest wspólny układ dekretowania zaszłości gospodarczych, czyli identyfikowanie poszczególnych zdarzeń gospodarczych.

2. Jakie są podstawowe rodzaje sprawozdawczości finansowej i co zawierają?

Podstawowe rodzaje sprawozdawczości finansowej wynikającej z ustawy z dnia 29 września 1994r. o rachunkowości to: bilans przedsiębiorstwa, rachunek zysków i strat oraz rachunek przepływu środków pieniężnych.

Bilans księgowy przedsiębiorstwa ma na celu prezentację kondycji finansowej firmy w danym momencie czasu. Po lewej stronie bilansu znajdują się aktywa. Prezentują one prawdopodobne korzyści ekonomiczne. Aktywa analizuje się w podziale na majątek trwały i majątek obrotowy. Majątek trwały to wartości niematerialne i prawne, rzeczowy majątek trwały, finansowy majątek trwały oraz należności długoterminowe. Natomiast majątek obrotowy to zapasy materiałów, półproduktów i produktów, należności i roszczenia, papiery wartościowe przeznaczone do obrotu, środki pieniężne oraz rozliczenia międzyokresowe. Prawa strona zawiera pasywa. Pasywa to prawdopodobne przyszłe wydatki, wynikające z zobowiązań przedsiębiorstwa. Innymi słowy są to wielkości należne kredytodawcom. W szczególności dotyczy to między innymi zobowiązań długoterminowych, reprezentujących długi, których okres spłaty jest dłuższy niż rok, zobowiązań krótkoterminowych i funduszy specjalnych, rozliczeń międzyokresowych i przychodów przyszłych okresów. Po stronie pasywów występuje również kapitał własny, który równa się praktycznie różnicy pomiędzy aktywami a pasywami. Układ bilansu księgowego podaje się w załączniku 1.

Rachunek zysków i strat zawiera wyniki ekonomiczne przedsiębiorstwa. Rachunek ten zawiera przychody ze sprzedaży wyrobów i usług, towarów, z operacji finansowych i inne koszty uzyskania przychodów, zyski i straty nadzwyczajne a w konsekwencji zysk lub stratę brutto i netto.

Rachunek przepływów środków pieniężnych obejmuje trzy podstawowe rodzaje działalności każdego przedsiębiorstwa: działalność operacyjną, działalność inwestycyjną oraz działalność finansową.

3. Przedstaw proces podejmowania decyzji i omów poszczególne jego elementy.

Ustalanie celów.

Podjęcie decyzji musi być poprzedzone wytyczeniem głównego celu lub kierunku, który umożliwi podejmującemu decyzję oszacowania celowości przedłożenia jednej możliwości działania nad inne. Głównym celem przedsiębiorstwa jest maksymalizacja zysków.

Poszukiwanie różnych możliwości działania.

Firma powinna brać pod uwagę następujące sposoby działania: ●wytworzenie nowych produktów w celu sprzedaży ich na aktualnym rynku, ●wytworzenie nowych produktów dla nowych rynków, ●stworzenie nowych rynków dla istniejących produktów

Gromadzenie informacji o różnych możliwościach.

W każdej firmie niezbędne jest podejmowanie: ♦decyzji długookresowych lub strategicznych ♦decyzji krótkookresowych lub operacyjnych np.

●jakie kanały własne produktów powinny być uzyskane,

●ile sztuk danego produktu powinno być wytwarzanych,

Wybór odpowiedniej możliwości działania.

Wprowadzenie decyzji w życie.

Kiedy możliwości działania zostaną wybrane, powinny być one wdrożone jako część procesu budżetowania. Budżet jest to plan finansowo-kosztowy wprowadzenia w życie decyzji podjętych przez zarząd. Budżety dla wszystkich decyzji są przygotowywane z punktu widzenia wpływów i wydatków pieniężnych oraz kosztów i przychodów ze sprzedaży. Budżety te są łączone w jeden ujednolicony raport na temat oczekiwań firmy w przyszłych okresach. Raport ten określamy mianem rocznego planu finansowego firmy tzw. biznes plan.

4. Przedstaw funkcje zarządzania w przedsiębiorstwie.

Amerykański uczony J.Drucker (1974) sugeruje, że na zarządzanie składają się: planowanie, kontrola, organizowanie, oraz komunikowanie i motywowanie. Rachunkowość służy wszystkim wymienionym funkcjom zarządzania zapewniając kierownictwu organizacji gospodarczej niezbędne informacje.

Planowanie zazwyczaj dokonuje się w cyklu krótko, jak i długoterminowym. Długookresowy plan określa oczekiwania zarządu na okres trzech do pięciu lat lub nawet na okres dłuższy.

Celem długookresowego planu jest określenie przyszłych potrzeb lub możliwości, które wymagają podjęcia określonych kroków w kolejnych latach realizacji planu. Przykładowo może to być inwestowanie w nowe urządzenia, aby zwiększyć lub unowocześnić produkty wytwarzane w organizacji. Proces planowania powinien dostarczyć odpowiedzi na pytania: ●co potrzebne jest firmie, ●kiedy i jak cele firmy zostaną osiągnięte, itp.

Wówczas gdy zarząd zgodny jest co do odpowiedzi na wyżej wymienione pytania, może być sformułowany program działania, składający się z krótko i długookresowych planów. Program ten przekształca długoterminowe plany na potrzeby bliskiej przyszłości i w ten sposób powstają szczegółowe, krótkookresowe, operatywne (roczne, kwartalne, miesięczne) plany.

Kontrola wymaga porównania aktualnych dokonań czyli realizacji z planami w celu ustalenia odchyleń od planu i korygowania działania. Proces kontroli umożliwia kierownictwu ocenę, czy cele zawarte w długookresowym planie są możliwe do osiągnięcia, czy też nie. Proces kontroli ostrzega o ewentualnych problemach i umożliwia zmianę celów i zobowiązań zanim wystąpią poważne szkody na rzecz firmy.

Organizowanie to ustanowienie struktury wewnętrznej, która zapewnia, że wyznaczone działania mogą być wykonalne, oraz opis, kto powinien działania te realizować.

Motywowanie oznacza wpływanie w taki sposób na zachowanie ludzi, aby utożsamiali się oni z celami firmy i podejmowali decyzje, które są zgodne z tymi celami.

5. Omów role księgowości w procesie zarządzania.

Rola księgowości w procesie zarządzania sprowadza się do:

W procesie planowania rachunkowość zarządcza pomaga tworzyć przyszłe plany przez dostarczanie informacji użytecznych w decydowaniu o tym, jakie produkty sprzedawać, na jakim rynku i po jakiej cenie, w wycenie projektów kapitałowych itp. Rachunkowość zarządcza zbiera plany cząstkowe w jeden ogólny roczny plan finansowo-kosztowy i przedstawia go do aprobaty kierownictwu.

W procesie kontroli. Rachunkowość zarządcza wspomaga proces kontroli poprzez dostarczanie raportów kontrolno-wynikowych, które zawierają porównanie aktualnych rezultatów z planowymi dla każdego ośrodka odpowiedzialności. Ośrodek odpowiedzialności może być definiowany jako część (np. oddział) firmy, za której działalność i osiągnięcia odpowiada indywidualny kierownik. Rachunkowość zarządcza dostarcza pomiarów wyników działalności i identyfikuje niepokojące zjawiska. W ten sposób kierownictwo może być powiadomione o określonych obszarach, w których plan nie jest możliwy do osiągnięcia.

W procesie organizowania. Występuje ścisłe oddziaływanie rachunkowości zarządczej i procesu organizowania. Identyfikacja elementów struktury organizacyjnej najbardziej rozpowszechniona i niezbędna dla właściwego funkcjonowania rachunkowości zarządczej pozwala na przystosowanie wewnętrznego systemu sprawozdawczego do tej struktury.

Struktura organizacyjna musi być dostosowana do władzy, odpowiedzialności i specjalizacji a wówczas rachunkowość zarządcza potrafi zapewnić analizę i ocenę efektywności tych struktur.

W procesie motywowania. Plany i raporty kontrolno-wynikowe o ich wykonaniu, które są sporządzane przez księgowego, mają ważny wpływ na motywowanie personelu firmy. Księgowy dostarcza systemu ewidencji i rozliczania, który umożliwi kadrze kierowniczej bardziej efektywną kontrolę ich działalności

6. Jakie typowe problemy rozwiązuje się w ramach rachunkowości zarządczej.

Wykorzystanie rachunkowości zarządczej w sterowaniu ekonomiką przedsiębiorstwa można rozpatrywać biorąc pod uwagę rodzaje problemów ekonomicznych, w rozwiązywanie których angażuje się system rachunkowości. Można wyróżnić następujący zbiór ogólnych zagadnień ekonomicznych związanych z działalnością przedsiębiorstwa, w których stały udział rachunkowości jest wyraźnie widoczny i niezbędny.

A. Utrzymanie płynności finansowej w przedsiębiorstwie. Jest to problem kluczowy, polegający na sterowaniu zasobami i strumieniami środków finansowych. Zatrzymanie płynności finansowej grozi poważnymi konsekwencjami, w związku z czym istnieje potrzeba stałego prognozowania przepływu środków.

B. Sterowanie obiegiem środków obrotowych. Są to zagadnienia zarządzania kapitałem obrotowym w firmie w szerokim kontekście powiązań z dostawcami i odbiorcami. Sterowanie poziomem i rotacją środków finansowych w odniesieniu do materiałów, produkcji nie zakończonej i zapasów wyrobów.

C. Sterowanie ekonomiką środków trwałych. Ekonomiczna kontrola środków trwałych jest niezbędna na każdym etapie decyzji dotyczących zakupu lub wytworzenia, eksploatacji, konserwacji, naprawy i odnowy, sprzedaży lub likwidacji.

D. Sterowanie kosztami. Wybór i organizacja właściwego rachunku kosztów. Doskonalenie systemu pomiaru kosztów i oddziaływań modyfikujących przebieg procesów wytwórczych, a także doskonalenie systemu rozliczania kosztów, szacowania technicznego oraz całkowitego kosztu wytworzenia.

E. Kalkulacje, decyzje cenowe i planowanie zysków przedsiębiorstwa. Problemy tworzenia cen rozwiązywane są przy szerokim uwzględnieniu wyników analizy obejmującej koszty - rozmiary produkcji - zyski.

F. Polityka produkcji i sprzedaży. Doskonalenie działań wprowadzających nowe wyroby do produkcji i sprzedaży.

G. Osiąganie stałego wzrostu wydajności i produktywności. Osiąganie stałego wzrostu efektywności jest koniecznym warunkiem rozwoju i przetrwania przedsiębiorstwa jako samodzielnej jednostki ekonomicznej. Konieczne jest więc rozpatrywanie wskaźników charakteryzujących różne aspekty efektywności.

H. Stymulacja aktywności załogi. Współpraca między załogą a kierownictwem przedsiębiorstwa wymaga odpowiedniego przepływu rzeczowo-finansowej informacji między kierownictwem a pracownikami. Odpowiednio sporządzone raporty pozytywnie motywują pracowników.

I. Raporty i sprawozdania dla zarządzających. Niezbędne jest wprowadzenie i stałe doskonalenie systemu informacji ekonomicznej. Informacje dotyczą głównie kosztów i rentowności produktów na rynku krajowym i zagranicznym, wpływu zmian cen na rozmiary dochodów ze sprzedaży oraz struktury dochodów, kosztów i zysków.

7. Omów podstawowe struktury organizacyjne w przedsiębiorstwie.

8. Przedstaw typowe komórki organizacyjne w przedsiębiorstwie.

9. Co to jest struktura organizacyjna przedsiębiorstwa.

10. Wyjaśnij pojęcie kosztu i podaj jakie są jego nośniki.

Koszt - to wyrażona w pieniądzu wartość pracy żywej i uprzedmiotowionej, zużytej w celu wytworzenia określonych wyrobów czy świadczenia określonych usług. Do kosztów zalicza się także różnorodne opłaty ponoszone w związku z istnieniem i funkcjonowaniem jednostek prowadzących działalność gospodarczą.

Nośnik kosztów - jednostkowa ilość produkcji lub usługi, w odniesieniu do której są ustalane koszty. Nośnikami kosztów mogą być: ●jednostki produkcji, jak np. samochody, telewizory, litry płynów, tony materiałów, ●jednostki usług, jak np. tonokilometry, kilowatogodziny, miejsca w kinach, godziny konsultacji.

11. Czym się charakteryzuje ośrodek odpowiedzialności i ośrodek kosztów.

Ośrodkiem kosztów lub też centrum kosztów jest każda wyodrębniona część przedsiębiorstwa, do której mogą być przypisane koszty. Ośrodki kosztów mogą być trojakiego rodzaju: ●ośrodki organizacyjne lub geograficzne, jak np. wydziały, magazyny, powierzchnia sprzedaży, ●pozycje wyposażenia, jak np. obrabiarki, podnośniki, samochody osobowe, ●osoby, jak np. sprzedawcy, wykładowcy.

12. Wyjaśnij pojęcia: koszty jednostki gospodarczej, koszty wytworzenia produktów, koszty całkowite i koszty jednostkowe.

Koszty jednostki gospodarczej są to wyrażone w pieniądzu nakłady ponoszone w związku z całością działalności danej jednostki lub wchodzących w jej skład jednostek organizacyjnych niższych szczebli. Można więc mówić np. o kosztach przedsiębiorstwa, kosztach zakładu, kosztach wydziału.

Koszty wytworzenia produktów dotyczą rezultatów działalności jednostki gospodarczej: konkretnych wyrobów lub usług. Koszty wytworzenia obejmują: ●wartość zużytych środków produkcji, ●nakłady pracy żywej opłaconej w formie płacy pracowników, ●niektóre elementy świadczeń ogólnospołecznych (np. ubezpieczenia społeczne, podatki, odsetki).

W takim znaczeniu można więc mówić np. o kosztach produkcji mleka, kosztach produkcji telewizorów.

Koszty wytworzenia produktów mogą być ujmowane globalnie lub w przeliczeniu na jednostkę produkcji.

Koszty całkowite lub koszty globalne są to określone koszty poniesione w związku z wytworzeniem całej masy wyrobów lub świadczeniem wszystkich usług w danym okresie.

Koszt jednostkowy jest wynikiem kalkulacji i obejmuje koszty wytworzenia jednostki określonego produktu (wyrobu, usługi) w pewnym okresie czasu. Koszt jednostkowy jest pieniężną wartością wszystkich nakładów pracy żywej i uprzedmiotowionej (a więc sumą kosztów) poniesionych na określoną działalność w przeliczeniu na jednostkę produkcji tzn. jednostkę wyrobu lub jednostkę usługi.

13. Przedstaw rodzajowy układ kosztów.

Pierwotne, jednorodne składniki kosztów, będące dla danego przedsiębiorstwa elementami procesu pracy. Składniki te określa się mianem rodzaju kosztów, a ich odpowiednie uszeregowanie to rodzajowy układ kosztów.

Standardowy układ rodzajowy kosztów może być przedstawiony następująco:

1.Koszty amortyzacji majątku trwałego przedsiębiorstwa,

a więc środków trwałych oraz wartości niematerialnych i prawnych. Proces amortyzowania wymienionych składników prowadzi się z powodu zużywania się z biegiem czasu majątku trwałego przedsiębiorstwa.

2. Zużycie energii obejmuje koszty zużycia wszystkich rodzajów energii nabytej z zewnątrz: energii elektrycznej, energii cieplnej, gazu i wody, sprężonego powietrza.

3. Zużycie materiałów obejmuje koszty wszystkich zużytych w przedsiębiorstwie surowców, półfabrykatów, części zamiennych itp. obcej produkcji.

4. Usługi obce zawierają koszty następujących usług przemysłowych i niematerialnych: ●obróbkę obcą,● usługi transportowe, ●usługi remontowe i konserwacje, ●usługi komunalne,●usługi reklamowe, ●usługi pocztowe i telekomunikacyjne, ● usługi bankowe,

● inne usługi.

Wynagrodzenia obejmują koszty płac za pracę robotników oraz pracowników inżynieryjnych i administracyjnych.

Narzuty na wynagrodzenia obejmują: ●składki z tytułu ubezpieczeń społecznych, ●odpisy na fundusze specjalne, które mogą być wykorzystane na ściśle określone cele np. fundusz socjalny, fundusz pracy itp.

Podatki zawierają tzw. podatki kosztowe, jak np. podatek od nieruchomości

i podatek gruntowy.

Do innych kosztów zalicza się przede wszystkim koszty czynszów za dzierżawę gruntów, budynków i budowli, opłat ubezpieczeń majątkowych oraz koszty podróży służbowych.

14. Kalkulacja i jej związek z procesem wytwarzania.

Podstawą kalkulacyjnego układu kosztów jest podział kosztów ze względu na możliwość ich przyporządkowania obiektom odniesienia. Według tego kryterium koszty dzielimy na:

koszty bezpośrednie,

koszty pośrednie.

Kosztami bezpośrednimi są te elementy kosztów, które można przypisać określonym jednostkom odniesienia na podstawie dokumentów źródłowych. Do kosztów bezpośrednich zalicza się: ●materiały bezpośrednie, ●paliwo i energię technologiczną, ●płace bezpośrednie i narzuty na płace (ubezpieczenia społeczne, fundusze specjalne), ●inne (specjalne) koszty bezpośrednie (narzędzia, przygotowanie produkcji, delegacje pracowników zajmujących się montażem i rozruchem maszyn itp.)

Kosztami pośrednimi są te koszty, które nie mogą być odniesione wprost do określonych jednostek kalkulacyjnych na podstawie dokumentów źródłowych, lub pracochłonność ich przypisania jest zbyt duża.

Koszty pośrednie powstają w fazach zaopatrzenia, produkcji i sprzedaży, a zalicza się do nich:

koszty wydziałowe; płace i narzuty, zużycie materiałów, koszty paliwa i energii, amortyzacja, koszty remontów i konserwacji, inne,

koszty ogólnego zarządu; koszty administracyjno-gospodarcze, koszty ogólnoprodukcyjne,

koszty zakupu; koszty dostarczenia materiałów i ich składowania, nie objęte ceną materiału,

koszty sprzedaży; koszt przewozu, koszty opakowań, koszty reklamy, opłaty za ubezpieczenia.

Typowy układ kalkulacyjny kosztów może się przedstawiać następująco:1Materiały bezpośrednie.2.Paliwo i energia technologiczna.3.Koszty zakupu.4.Płace bezpośrednie.5.Narzuty na płace.6.Inne koszty bezpośrednie.7.Koszty wydziałowe. Razem1÷7: Koszt wytworzenia.8.Koszty ogólnego zarządu.9.Koszt sprzedaży.Razem 1÷9: Całkowity koszt wytworzenia.

15. Przedstaw metody kalkulacji kosztów.

Istnieją dwie podstawowe metody kalkulacji kosztów: kalkulacja podziałowa i kalkulacja doliczeniowa.

Kalkulacja podziałowa jest metodą ustalania jednostkowego kosztu wyrobów wytwarzanych masowo lub w kilku podobnych sortymentach, przy zastosowaniu prostej techniki

i technologii produkcji. Kalkulacja ta polega na podzieleniu sumy poniesionych w danym okresie kosztów, zarówno bezpośrednich jak i pośrednich, przez liczbę wytworzonych jednostek produkcji.

gdzie:

k - jednostkowy koszt wytworzenia produktu,

K - koszty całkowite poniesione w danym okresie,

Q - wielkość produkcji wyrażona w jednostkach naturalnych.

Kalkulacja doliczeniowa jest metodą ustalania jednostkowego kosztu wytworzenia wyrobów produkowanych jednostkowo lub seryjnie, gdy wyroby te odznaczają się znaczną odmiennością. Polega na tym, że: ●koszty bezpośrednie odnosi się wprost do właściwych obiektów kalkulacyjnych na podstawie odpowiednich dokumentów źródłowych, ●koszty pośrednie podlegają doliczeniu do kosztów bezpośrednich za pomocą kluczy rozliczeniowych.

16. Kalkulacja kosztów wydziałowych, podaj przykład.

17. Koszty zmienne i stałe , podaj przykłady.

Składniki kosztów, których poziom nie zależy od wielkości produkcji to koszty stałe

Do kosztów stałych zalicza się przede wszystkim amortyzacje środków trwałych. Kosztami stałymi jest także wiele pozycji kosztów ogólnego zarządu, jak np. koszty zarządzania przedsiębiorstwem, koszty utrzymania budynków, czynsze i dzierżawy.

Poziom wielu składników kosztów zależy od wielkości produkcji, a więc ma charakter kosztów zmiennych. Poziom kosztów zmiennych może być przedstawiony jako rosnąca funkcja wielkości produkcji, tzn.:

gdzie:

Kz - koszty zmienne,

Q - wielkość produkcji,

f - pewna postać funkcji wielkości produkcji.

Kosztami zmiennymi są przede wszystkim podstawowe pozycje kosztów bezpośrednich, a więc koszty zużycia materiałów bezpośrednich, koszty robocizny bezpośredniej oraz koszty zużycia energii i paliwa technologicznego.

18. Dekretowanie i ewidencja, jak się dokonuje i czemu służy.

19. Jak kształtuje się zależność kosztów od rozmiarów produkcji.

Jednostkowy koszt wytworzenia jest miara wartości wszystkich nakładów pracy żywej i uprzedmiotowionej poniesionych na działalność produkcyjną w przeliczeniu na jednostkę produktu. Zazwyczaj dla różnych wielkości produkcji koszt jednostkowy kształtuje się na niejednakowym poziomie. Należy przeto poszukiwać takiej wielkości produkcji, która wymaga ponoszenia możliwie najniższych kosztów na wytworzenie jednostki wyrobu. Optimum wielkości produkcji ze względu na koszt jednostkowy powinno być jednym z podstawowych kryteriów podejmowania racjonalnych decyzji dotyczących skali produkcji.

Zależność kosztu jednostkowego od wielkości produkcji może być przedstawiona za pomocą funkcji regresji.Funkcje regresji opisujące zależność kosztów jednostkowych od wielkości produkcji mogą przyjmować różne postacie analityczne.

20. Co to jest próg rentownośc .produkcji.

Próg rentowności to wielkość produkcji, przy której przychody uzyskane ze sprzedaży równają się kosztom poniesionym na produkcję.

21. Uzasadnij określenie: koszty- wielkość produkcji-zysk /cost-volume-profit/

Analiza koszty - wielkość produkcji - zysk (Cost - Volume - Profit) pozwala ująć w jednym rachunku wiele ważnych kategorii ekonomicznych, takich jak: cena, koszt jednostkowy zmienny, koszt stały, rozmiary działalności. Rachunki decyzyjne powinny określić wielkość produkcji, przy której przychód uzyskany ze sprzedaży wytwarzanych produktów zapewnia pokrycie kosztów poniesionych na ich wytworzenie. Jest to tak zwany próg rentowności produkcji.

22. Wyprowadź formułę progu rentowności produkcji.

Próg rentowności produkcji jest taką wielkością produkcji, przy której przychód ze sprzedaży równa się kosztom całkowitym. Jest to więc taka wielkość produkcji, dla której zachodzi równanie:.![]()

.

Po uwzględnieniu, że S=p * Q i K = Kz + Ks oraz Kz = kz x Q

Po odpowiednich przekształceniach otrzymujemy: (p - kz)Q = Ks

Z równania powyższego otrzymujemy szukaną wielkość produkcji: Qo = Ks / p - kz Wielkość Qo jest progiem rentowności w ujęciu ilościowym. Próg rentowności w ujęciu wartościowym wyznacza się następująco So = p *, Qo

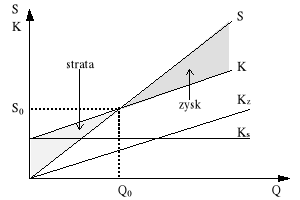

23.Podaj,graficzną,interpretacje,progu rentowności

gdzie:

Ks - koszty stałe

Kz - koszty zmienne

K - koszty całkowite

S - przychód całkowity ze sprzedaży

Punkt przecięcia prostych S oraz K stanowi próg rentowności: Q0 - ilościowy, S0 - wartościowy. Obszar między prostymi S oraz K przedstawia wynik finansowy: stratę dla produkcji mniejszej od Q0 (prosta K znajduje się tu nad prostą S) oraz zysk dla produkcji większej od Q0 (prosta S znajduje się tu nad prostą K).

24. Omów wpływ zmian poziomu produkcji na wynik finansowy.

Zmiana wielkości produkcji (sprzedaży) wywołuje pewne konsekwencje z punktu widzenia kwoty zrealizowanego wyniku finansowego. Powstaje więc problem wyznaczenia strefy bezpieczeństwa przychodu.

Strefa bezpieczeństwa przychodu określa, w jakim stopniu może maksymalnie zmniejszyć się planowany przychód ze sprzedaży (np. pod wpływem spadku popytu, obniżek cen), ażeby przedsiębiorstwo nie zaczęło ponosić strat. Zajmiemy się tutaj strefą bezpieczeństwa przychodu w postaci bezwzględnej.

Jeżeli przez S1 oznaczymy planowaną wielkość sprzedaży, natomiast przez Q1 planowaną wielkość produkcji, to bezwzględna strefa bezpieczeństwa przychodu jest wyznaczona na podstawie wzorów:![]()

lub ![]()

We wzorach tych Q0 i S0 oznaczają odpowiednio próg rentowności w ujęciu ilościowym i wartościowym.

25. Uzasadnij wpływ zmian cen na próg rentowności

Należy rozpatrzyć sytuację, w której następuje zmiana ceny sprzedaży wyrobu i określić jakie są konsekwencje tej zmiany z punktu widzenia wysokości progu rentowności i planowanej kwoty zysku.

Załóżmy, że przedsiębiorstwo zamierza zmienić cenę wyrobu z poziomu p do poziomu p1. Decyzja taka spowoduje przesuniecie progu rentowności. Ilościowy próg rentowności wyniesie obecnie: Qo = Ks / p1 - kz : natomiast wartościowy próg rentowności będzie równy:

So = Ks / 1-kz / p1

Jeżeli cena wyrobu zostanie obniżona, to próg rentowności podniesie się. Niech więc ![]()

i ![]()

oznaczają progi rentowności (ilościowy i wartościowy) ustalone dla nowej, niższej ceny. Zachodzą tu nierówności:![]()

, ![]()

Jeżeli natomiast cena wyrobu zostanie podwyższona, to wtedy próg rentowności ulegnie obniżeniu. Niech więc ![]()

i ![]()

oznaczają ilościowy i wartościowy próg rentowności dla nowej wyższej ceny. W tym przypadku zachodzą nierówności:![]()

,![]()

Graficzną ilustrację wpływu obniżki i podwyżki ceny na wysokość progu rentowności można przedstawić następująco:

Na rysunku tym prosta ![]()

oznacza prostą przychodu całkowitego po obniżce ceny, natomiast prosta ![]()

jest prostą przychodu po podwyżce ceny.

26 . Omów wpływ zmian poziomu kosztów na próg rentowności.

Załóżmy, że następuje zmiana jednostkowego kosztu zmiennego z poziomu ![]()

do poziomu ![]()

oraz zmiana wysokości kosztów stałych z poziomu ![]()

do poziomu ![]()

. Zmiany te będą miały odzwierciedlanie w kształtowaniu progu rentowności.

Nowy próg rentowności w ujęciu ilościowym będzie wyliczony jako:![]()

natomiast próg rentowności w ujęciu wartościowym otrzyma się ze wzoru:![]()

lub ze wzoru:

Przy wytworzeniu zaplanowanej wielkości produkcji Q1, której odpowiada sprzedaż wyrobu o wartości S1, zostanie zrealizowany zysk w kwocie:![]()

Oczywiście można rozpatrywać także konsekwencje zmiany jedynie jednego z parametrów kosztowych, tj. jednostkowego kosztu zmiennego kz lub kosztów stałych Ks. Przy założeniu, że cena sprzedaży pozostanie bez zmian, obniżka jednego z tych kosztów (lub obu jednocześnie) spowoduje obniżenie się progu rentowności. Wzrost przeciwnie, spowoduje podwyższenie progu rentowności.

27. Przyjmij założenia i ustal próg rentowności

Ustalamy najpierw próg rentowności w wyrażeniu ilościowym według wzoru Qo = Ks/ p - kz gdzie Qo próg rentowności w ujęciu ilościowym Ks - koszt stały roczny = 3049,0tyś.zł./m-c*12 = 36588,0tyś.zł., p -cena sprzedaży; 33,8 tyś zł./szt.; Kz- koszt jednostkowy zmienny; 15,89 tyś.zł./szt.: WYNOSI: Qo = 36588 : (33,8 - 15,89) = 2044 szt./rok

Chcąc pokryć wszystkie koszty zmienne produkcji oraz koszty stałe przedsiębiorstwa należy wyprodukować 2044 szt.np.łodzi rocznie.Próg rent.w ujęciu wartościowym So = p* Qo

Gdzie So-krytyczna wartość sprzedaży, p- -cena sprzedaży, Qo - próg rent.w ujęciu ilościowym S0 = =33,8 * 2044 = 6987,2 tyś.zł./rok

28. Dla przyjętych założeń oblicz wielkość produkcji przy której zostanie osiągnięty założony zysk.

29. Oblicz cenę jaka należy przyjąć, aby przy nie zwiększonej produkcji, uzyskać planowany zysk.

30. Określ zadania rozrachunku wewnętrznego w firmie.

Rozrachunek wewnętrzny między wydziałami przedsiębiorstwa stanowi istotną funkcje umożliwiającą podnoszenie efektywności gospodarowania w przedsiębiorstwie. Przy centralizacji zarządzania kwestie pomiaru zysku tworzonego w poszczególnych wydziałach firmy nie maja pierwszorzędnego znaczenia. Przy decentralizacji każdy wydział działa jak samodzielna jednostka ekonomiczna - ośrodek odpowiedzialności. Wówczas niezbędna jest ewidencja kosztów według miejsc ich powstawania dla zapewnienia prawidłowego pomiaru wielkości ekonomicznych, oraz system cen wewnętrznych, od których zależą wyniki ekonomiczne wydziałów oraz konieczny jest pomiar wkładu wydziału w uzyskanie okresowego zysku całej firmy.

31. Określ rolę kosztów według miejsc powstania.

Aby skutecznie kontrolować poziom działalności i oceniać jednostki (osoby) odpowiedzialne za koszty, klasyfikuje się ogół kosztów według miejsc powstawania.

Jako miejsca powstawania kosztów traktuje się organizacyjnie wyodrębnione stanowiska pracy lub ich zespoły, nazywane komórkami organizacyjnymi. Komórki te obejmują grupę pracowników, na których czele stoi osoba odpowiedzialna za działalność grupy oraz wysokości kosztów..Można wyróżnić następujące miejsca powstawania kosztów: ●wydziały ●komórki obsługi ●funkcje.

Wydziałami są jednostki (ośrodki) wytwórcze, które wykonują zamkniętą technologicznie część procesów produkcyjnych lub określone świadczenia na rzecz podstawowej produkcji przedsiębiorstwa. wyróżnia się wydziały podstawowe i pomocnicze. W wydziałach podstawowych wytwarza się produkty stanowiące zasadniczy przedmiot działalności przedsiębiorstwa. W wydziałach pomocniczych głównym zadaniem jest świadczenie usług na rzecz wydziałów podstawowych lub zaopatrywanie ich w energię, materiały. Jako pomocnicze traktuje się również komórki obsługi zajmujące się działalnością bytową oraz produkcją uboczną.Można także wyodrębnić w ramach wydziałów stanowiska pracy obejmujące poszczególne maszyny i inne urządzenia produkcyjne.

Komórkami obsługi są komórki nie produkujące: np. straż przemysłowa, straż przeciwpożarowa, magazyny itp.

Sprawowanie funkcji wiąże się również z ponoszeniem kosztów. Chodzi tu o takie funkcje, jak: ●funkcje ogólnoprodukcyjne (profilaktyka dotycząca bezpieczeństwa i higieny pracy, szkolenie pracowników, przewozy), ●funkcje zarządu, ●funkcje zakupu materiałów, kontraktacji i skupu, ●funkcje sprzedaży produktów.

Zgodnie z wyżej przedstawioną specyfikacja komórek przedsiębiorstwa i funkcji wyróżnia się następujące koszty:●kosztywydziałów podstawowych,●kosztywydziałów pomocniczych,●koszty zarządu przedsiębiorstwa, ●koszty zakupu materiałów,●koszty sprzedaży produktów,

32. Uzasadnij potrzebę rozliczania produkcji pomocniczej.

Produkcja pomocnicza ma miejsce w przedsiębiorstwie powołanym do wytwarzania wyrobów określonej branży przemysłowej, w których równocześnie produkuje się produkty innej branży. I tak w zakładzie produkującym maszyny budowlane może to być elektrociepłownia, która wytwarza ciepło, parę energię elektryczną, może to być produkcja materiałów budowlanych, warsztaty remontowe, stacja pomp itp.

Produkty zaliczane do produkcji pomocniczej zużywane są w toku produkcji podstawowej, lecz nie są surowcami, czyli materiałami produkcyjnymi. Mogą to być części do urządzeń zainstalowanych na wydziałach podstawowych, zużywane w trakcie wykonywania prac remontowych. Zużycie produktów wytwarzanych w ramach produkcji pomocniczej obciąża zatem koszty wydziałowe.

Działalność pomocnicza ma pewną swoistą cechę, a mianowicie wzajemność świadczeń, co zwykle ma miejsce w dużych przedsiębiorstwach. Wydział remontowy wykonuje usługi dla wydziału produkcji podstawowej, ale także dla wydziału transportowego lub elektrociepłowni, elektrociepłownia zaś dostarcza zakładom energii, także wydziałowi remontowemu, transportowemu itp.

Rozliczanie produkcji pomocniczej na rzecz produkcji podstawowej dokonuje się według różnych mierników, z reguły mierników naturalnych; mogą to być tkm, kWh, GJ., ale także dniówki itp.

33. Co to są ceny wewnętrzne i dlaczego je się stosuje.

Sposób określenia cen półproduktów i podzespołów jest ważnym problemem rozliczeń wewnętrznych w tych firmach, gdzie istnieją wyodrębnione jednostki, tworzące samodzielne zakłady, oraz ustanowiono odpowiedzialność za rozmiar tworzonego zysku (profit centers). W tych przypadkach niewłaściwie ustanowiona cena wewnętrzna mogłaby zniweczyć wysiłki pracowników i wypaczyć obraz rzeczywistości, co odbiłoby się niekorzystnie na relacjach personalnych i rezultatach ekonomicznych.

Większość rozrachunków wewnętrznych w firmie wymaga stosowania cen, według których rozlicza się przekazywanie usług i produktów między samodzielnymi zakładami. Zatem cena wewnętrzna jest to cena sprzedaży usług i półproduktów przez jednostkę (producenta) jednostce występującej w roli nabywcy.

System cen wewnętrznych w dużym stopniu wiąże się z decentralizacją. Przy centralnym zarządzaniu przedsiębiorstwem wszystkie rozliczenia dokonywane są na podstawie rzeczywistego kosztu wytworzenia.

W niektórych sytuacjach kierownictwo wydziału (jednostki organizacyjnej) jest odpowiedzialne przynajmniej za poziom i kontrolę kosztów, która może być dokonywana szczegółowo. Są to zatem tylko ośrodki odpowiedzialności za koszty.

Natomiast w ośrodkach, w których zarządzający są odpowiedzialni za zyski, a więc również za sprzedaż i koszty, musi istnieć system cen wewnętrznych.

Prosty system cen wewnętrznych może istnieć w każdym większym przedsiębiorstwie, w którym występuje działalność pomocnicza. Jeśli w przedsiębiorstwie jest tylko jeden wydział produkcji podstawowej ale istnieje warsztat, którego załoga jest odpowiedzialna za naprawy, i kotłownia, która dostarcza parę i ciepło, ale także ogrzewa domy mieszkalne (działalność pomocnicza), to tę działalność można rozliczać według różnego systemu cen. Przy wydziałach produkcji podstawowej, które działają jako samodzielne zakłady obliczające okresowo zyski, system cen wewnętrznych staje się bardziej złożony.

34. Zdefiniuj pojecie wskaźnika zwrotu kapitału.

Konstrukcja wskaźnika zwrotu z kapitału WZK jest bardzo naturalna. Jest to iloraz zysku Z i kapitału zainwestowanego P: ![]()

Niezależnie od sposobu pomiaru zysku wskaźnik tego typu przedstawia się przy zastosowaniu wielkości sprzedaży S: ![]()

Wtedy WZK można analizować jako iloczyn rentowności sprzedaży (ile zysku przypada na złotówkę sprzedaży) i współczynnik rotacji (ile obrotów kapitałem miało miejsce w okresie wytworzenia sprzedaży). To przedstawienie WZK znane jest jako model DuPonta. Ukazuje ono wpływ rotacji kapitału na zyskowność jednostki. W tej formule rotacja jest czynnikiem niezależnym od innych wielkości. W możliwościach kierownictwa leży zwiększenie rotacji przez doskonalenie organizacji. Warto zauważyć, że systemy typu JIT (just-in-time) opracowano kierując się ideą zwiększenia przepływu, czyli rotacji.

W latach dziewięćdziesiątych dobrze zorganizowane i efektywnie kierowane firmy osiągnęły ogromne postępy w zwiększeniu rotacji nawet 70 krotne. Rotacja zależy od branży, w której działa firma. Inna będzie w handlu, inna w przemyśle spożywczym, a jeszcze inna w budownictwie okrętowym. Firma działająca w branży o mniejszej naturalnej rotacji może stosować wyższy narzut zysku w stosunku do sprzedaży, w rezultacie czego wyrównuje się zyskowność ogólna.

Drugi czynnik (rentowność sprzedaży) także ukazuje możliwości zwiększenia zyskowności, ale przez zwiększenie zysku, czyli w drodze obniżki kosztów.

W rezultacie działania tych czynników ogólny model zyskowności firmy opiera się na koncepcji małego zysku jednostkowego (fundusz ryzyka) i dużej rotacji, która zwiększa łączną zyskowność firmy do granic wyznaczonych przez efektywny rynek.

Do oceny samodzielnych jednostek można też stosować wskaźnik rozwinięty:

![]()

35. Podaj przykładowe wskaźniki dla oceny kierownictwa zakładu.

W praktyce w ocenie kierownictwa firm na zachodzie uwzględnia się następujące kryteria:●Osiągnięcie planowanego WZK,●Nieprzekraczanie planowanych kosztów●Wykonanie planu zysku operacyjnego S-K●Wykonanie planu zysku rezydualnego Z- %P●Utrzymanie planowanej płynności finansowej

Stosuje się zasadę, mówiącą, że kryteria są jasno określone i znane ocenianym w całym okresie rozliczeniowym.

36. Określ rodzaje cen wewnętrznych.

37. Określ środki trwałe i przedstaw ich rolę w procesach wytwarzania dóbr.

Środki trwałe to środki pracy, których wartość przekracza określoną, znaczną wartość a okres użytkowania ocenia się przynajmniej jeden rok. Prawie każde przedsiębiorstwo użytkuje tego rodzaju aktywa prowadząc działalność gospodarczą.

Za środki trwałe uznaje się stanowiące własność lub współwłasność jednostki gospodarczej:a)nieruchomości (grunty, budynki, budowle), b)maszyny, urządzenia i środki transportu, c)inne przedmioty kompletne i zdatne do użytku w dniu przyjęcia do użytkowania.

Według klasyfikacji rodzajowej dzieli się środki trwałe na: a)grunty własne, b)budynki i budowle, c)urządzenia techniczne i maszyny, d)środki transportu, d)pozostałe środki trwałe.

38. Omów pojecie i klasyfikację majątku trwałego.

39. Przedstaw zagadnienie deprecjacji majątku trwałego.

Deprecjacja jest terminem używanym w celu wskazania zmiany pierwotnego potencjału środka trwałego, zmniejszającego jego zdolność do świadczenia właściwych dla niego usług. Jest to także stopniowa utrata niezawodności w zakresie technicznym, a także w sensie ekonomicznym. Wartościowym wyrazem deprecjacji jest umorzenie środka trwałego.

Są różne metody związane z wyceną deprecjacji środka trwałego. W każdym z nich uwzględnia się trzy podstawowe czynniki: a)wartość środka trwałego będąca podstawą procesu amortyzacji, b)ocena okresu użytkowania, c)sposób określania kwoty kosztów, właściwej dla danego środka trwałego.

40. Określ formułę określającą stawkę amortyzacji i okresu użytkowania obiektu.

Ogólna formuła określająca stawkę amortyzacji w wymiarze rocznym oparta jest na rozmiarze okresu eksploatacji:![]()

gdzie: S - procentowa stawka roczna amortyzacji; E - okres użytkowania obiektu;

W1 - wartość początkowa obiektu (podstawa amortyzacji); W2 - nie umorzona część wartości początkowej.

Z tej formuły wynika z kolei że typowy okres użytkowania obiektu wynosi: ![]()

Typowe okresy eksploatacji poszczególnych środków trwałych ujęte są w państwowym wykazie stawek amortyzacji.

41. Przedstaw metodę liniową określania okresowego kosztu amortyzacji, podaj przykład.

Metoda amortyzacji liniowej (równomiernej) polega na przyjęciu umownego założenia, że środki trwałe zużywają się jednakowo w każdej jednostce czasu, bez względu na to, czy i w jakim stopniu są one wykorzystane w procesie produkcji lub wymiany, czy też są nieczynne.

Metoda liniowa obliczania amortyzacji wydaje się właściwa wówczas, gdy deprecjacja postępuje systematycznie, równomiernie z okresu na okres.

![]()

42. Oblicz koszt amortyzacji przykładowego obiektu.

Przykład

Nabyto samochód ciężarowy. Dane dotyczące tego środka trwałego są następujące:

- koszt nabycia 200 000 Z

- przewidywany okres eksploatacji 5 lat

- przewidywana wartość po upływie 5 lat 50 000 Z

- przewidywana liczba godzin eksploatacji 30 000 godz. = 5 lat

![]()

43. Omów zasadę umowy dzierżawczej /leasing/

W ostatnich latach systematycznie zwiększa się udział środków trwałych pozyskiwanych przez firmy w drodze umowy o dzierżawę w miejsce umowy kupna-sprzedaży. Główne korzyści z tego typu transakcji są następujące: a)Jest to alternatywny sposób pozyskiwania kapitału przez firmę, którego cechą jest stałe oprocentowanie. b)Umowy o dzierżawę (najem) są formułowane elastycznie, stosownie do warunków ustalonych w dwustronnych negocjacjach. c)Niższe są koszty kapitału przy takiej formie finansowania aktywów, niż przy finansowaniu z własnego kapitału. Płacone odsetki pomniejszają podstawę podatku dochodowego. d)Umożliwia pozyskanie nowoczesnego sprzętu bez jednorazowego przekazywania równowartości. Płatności rozłożone na przestrzeni czasu trwania umowy mogą być finansowane z wpływów z eksploatacji pozyskiwanego sprzętu.

Kwoty płatności w umowie w leasing kapitałowy określa się zwykle jako jednakowe roczne sumy obejmujące spłatę zobowiązania z tytułu leasingu i odsetki określone według przyjętej stopy procentowej.

44. Scharakteryzuj problemy związane z kosztami eksploatacji i napraw środków trwałych.

Koszty utrzymania ciągłości eksploatacyjnej środków trwałych, koszty jakości i niezawodności działania sprzętu rosną systematycznie i trend ten będzie się utrzymywał także w przyszłości. Przed systemami rachunkowości staje zatem problem umiejętnej klasyfikacji, ewidencji i racjonalizacji kosztów tego typu. Jednym z głównych celów sterowania tymi kosztami jest kontrola ich udziału w łącznym koszcie wytwarzania produktów. Konieczne jest także organizowanie działalności mającej na celu utrzymanie ciągłości poprawnej eksploatacji środków trwałych. Oznacza to organizację działalności opartą na planowaniu napraw i konserwacji w celu nie dopuszczenia do spadku niezawodności urządzeń poniżej wyznaczonego poziomu progowego. Z tym podejściem wiąże się organizowanie odpowiedniego systemu informacyjnego, w którym rachunkowość ma duży udział ze względu na wagę informacji o kosztach i dochodach zestawianych, jeśli to możliwe nawet dla poszczególnych środków trwałych. Idea tego systemu polega na organizacji ewidencji operatywnej rodzajów napraw i kosztów napraw dla określonego środka trwałego lub jego jednorodnego podzespołu.

45. Przedstaw pojęcia i klasyfikację materiałów.

Materiały i towary są rzeczowymi składnikami majątku obrotowego. Do materiałów zalicza się surowce i inne materiały podstawowe, półfabrykaty, paliwa, materiały pomocnicze, opakowania, zapasowe części maszyn i urządzeń nabyte od dostawców, ewentualnie wytworzone we własnym zakresie. Są one przeznaczone na potrzeby wszystkich rodzajów działalności jednostki gospodarczej. Za towary handlowe uważa się rzeczowe składniki majątkowe nabyte z przeznaczeniem do dalszej odsprzedaży, bez poddania ich procesom produkcyjnym oraz artykuły spożywcze przeznaczone do przetworzenia na posiłki w ramach żywienia przyzakładowego. Towarami są także wyroby własnej lub obcej produkcji przekazane do sklepów fabrycznych. Klasyczne towary występują w jednostkach handlowych.

46. Przedstaw sposób ewidencji materiałów i towarów.

Ewidencja materiałów i towarów powinna być zorganizowana na podstawie indeksu, stanowiącego szczegółowy wykaz zapasów, występujących w danym przedsiębiorstwie. Ogólne zasady klasyfikacji przyjęte w indeksie należy dostosować do potrzeb branży. Indeks powinien określać co najmniej: a)symbol cyfrowy składnika, będący rozwinięciem symbolu Polskiej Klasyfikacji Wyrobów i Usług, b)nazwę składnika i jego charakterystykę, c)jednostkę miary, c)cenę ewidencyjną.

Ewidencja księgowa zapasów materiałów i towarów powinna być prowadzona według zasad ustalonych w zakładowym planie kont, zgodnie z ustawą o rachunkowości i potrzebami kontroli wewnętrznej poszczególnych jednostek. Powinna ona zapewniać co najmniej: a)rozliczenie z kontrahentami z tytułu zakupionych materiałów i towarów, b)kontrolę przychodów, rozchodów i zapasów oraz rozliczenie osób odpowiedzialnych z powierzonego im mienia, c)wycenę poszczególnych składników majątku według zasad wynikających z przepisów, d)rejestrację i grupowanie informacji w sposób zapewniający niezbędne dane dla potrzeb analizy i sprawozdawczości finansowej.

47. Jakie dokumenty stosuje się w sterowaniu zapasami.

Cały układ dekretowania powinien być wyszczególniony w dowodzie wudania z magazynu (Rw). Dowody potwierdzające dostawę Pz, Korekta obrotu materiałowego gdzie zapisywane są wszystkie przychody i rozchody materiałowe. Dowód wydania z magazynu Rw

48. Omów sposób rozliczania materiałów.

Rozliczenie kosztów zużycia materiałów polega na określeniu dla każdego dokumentu rozchodu materiałów (Rw), ilość pobranego materiału i pomnożeniu przez cenę. Otrzymuje się w ten sposób koszt pobranego materiału, który następnie jest agregowany zgodnie z obowiązującym układem dekretowania.

49.Uzasadnij potrzebę wyceny zużycia materiałów, podaj przykład.

Trudności powstające przy ustalaniu kosztów zużycia materiałów są spowodowane występowaniem kosztów związanych z każdym zużyciem. Taki sam rodzaj materiałów może być zakupiony po kilku cenach. Różni producenci mogą bowiem ten sam materiał sprzedawać według różnych cen, a także ten sam producent w różnych okresach czasu sprzedaje także ten sam materiał po różnych cenach. Kupowany po różnych cenach materiał jest składowany

w magazynie. Jedne partie obok następnych. Z biegiem czasu traci się pogląd na to jakie ceny ma materiał wydawany akurat teraz z magazynu.

Jak z powyższego wynika koszt rzeczywisty materiału może przyjąć kilka różnych wartości, dlatego też należy wybrać metodę wyceny zużycia materiałów.

Istnieje kilka dopuszczalnych metod, które można zastosować, licząc koszty zużycia materiałów oraz wartość zapasów na koniec okresu.Według pierwszej metody zakładamy, że pierwsza dostawa otrzymana jest pierwszą, która ma być zużyta, czyli inaczej „pierwsze weszło, pierwsze wyszło” (FIFO).Według drugiej metody, ostatnia przyjęta dostawa jest pierwszą, która ma być zużyta, czyli „ostatnie weszło, pierwsze wyszło” (LIFO).Stosując trzecią metodę, zakładamy, że może być niemożliwe stwierdzenie, z której dostawy zostały zużyte materiały w pierwszej kolejności, co stanowi mocny argument za zastosowaniem metody wyceny zużycia materiałów według średniego ważonego kosztu na jednostkę. Jest on obliczany przez podzielenie całkowitej sumy wartości zapasów przez ilość zapasów po każdej dostawie.

Przykład: jeżeli roczne zużycie danego mater. wynosi 144 Mg (ton), to przeciętne dzienne zużycie wynosi: 144Mg:360dni=0,4Mg=400kg.

50. Omów metodę klasyfikacji ABC

Metoda ABC wymaga, aby szacowanie zostało określone do całkowitych kosztów nabycia dla każdej pozycji zapasów, która powinna zostać zakupiona w danym okresie. Plan sprzedaży jest podstawą używaną do oceny ilości każdej pozycji zapasów, która powinna zostać zamówiona w danym okresie. Górne 10% zapasów - pod względem rocznych zakupów - zostaje zaliczone do kategorii A, następne 20% należy do kategorii B, a pozostałe 70% do kategorii C. Jeżeli założymy, że na zapasy składa się 1000 różnych pozycji, to 100 pozycji największych pod względem sprzedaży będzie sklasyfikowane jako A, kolejne 200 - jako kategoria B, a pozostałe 700 - jako kategoria C. W praktyce nie jest konieczne oszacowanie wartości znacznej liczby z 700 kategorii C, ponieważ roczny koszt zakupu będzie niewielki i oczywiste będzie zaliczenie tych pozycji do pozycji C. Praktycznie, grupuje się poszczególne pozycje ze względu na cenę nabycia, a następnie dzieli się poszczególne pozycje zapasów na klasę A (górne 10%), klasę B (następne 20%) i klasę C (pozostałe 70%).

51. Przedstaw sposób określania poziomu zapasów, podaj przykład liczbowy.

Celem kontroli zapasów jest określenie takiej wielkości zamówienia, która minimalizuje koszty utrzymania zapasów. Na koszty utrzymania zapasów składają się koszty zamówienia i koszty przechowywania. Koszty zamówienia zmniejszają się, a koszty przechowywania rosną wraz ze wzrostem wielkości zamówienia. Firma powinna określić optymalny poziom inwestowania w zapasy. Aby to zrobić, musi się upewnić, że poziom jest wystarczający dla potrzeb produkcji i sprzedaży, a jednocześnie musi unikać utrzymywania nadwyżki zapasów, które są zbędne i mogą powodować wzrost ryzyka zestarzenia się zapasów. Przedsiębiorstwo powinno posiadać wypracowane własne normy zapasów materiałowych.

Zapas bieżący (Zb) jest niezbędny do zapewnienia zużycia mater.między kolejnymi dostawami. Zapas bieżący wyrażony w dniach równa się średniemu cyklowi dostaw (D)

Zapas minimalny (Zr)inaczej rezerwowy powinien stale znajdowac się w magazynie na wypadek opóźnienia dostaw lub innych nie przewidzianych okoliczności. Wskaźnik zapasu min.w dniach powinien obejmować liczbę odchylenia od średniego cyklu dostaw (d) oraz czas potrzebny na odbiór mater.i przygotowania go do zużycia.

Zapas maksymalny (Zm) jest suma zapasów bieżącego i minimalnego (Zb + Zr)

Norma zapasu (Ns) jest wielkością średnią i stanowi sumę zapasu rezerwowego oraz połowy zapasu bieżącego.

Przykład: a)przeciętne zużycie wody wynosi 0,4 Mg (400kg.) b)średni cykl dostaw (D)-21dni c)odchylenie od średniego cyklu (d) - 6dni, d) na odbiór mater.i przygotowanie do zużycia potrzeba 2 dni.

1.zapas bieżący: - wskaźnik czasowy Zb=D=21dni ; - zapas ilościowy Zb=D*0,4Mg=8,4Mg=8400kg. 2.zapas minimalny - wskaźnik czasowy Zr=d+2dni=8dni ; - zapas ilościowy -Zr=8*0,4=3,2Mg=3200 3.zapas maksymalny; - wskaźnik czasowy Zm=Zb+Zr=29dni ; zapas ilościowy Zm=11,6Mg(11 600kg.) 4. norma zapasu wskaźnik czasowy Ns=Zr+Zb/2=8+21/2=18,5dnia ; zapas ilościowy

Ns=18,5*0,4Mg=7,4Mg (7400kg)

52. Omów wskaźniki rotacji zapasów, podaj przykład liczbowy.

Wielkość dziennego zużycia pełni ważną rolę w sterowaniu gospodarką materiałową.

Jeżeli: Z - oznacza zapas, A - zużycie łączne w okresie, a przez T - okres, w którym bada się wspomniane zależności. Wówczas iloraz oznacza zużycie dzienne. Jeżeli zapas materiałów podzieli się przez zużycie dzienne, to wynikowa wielkość określa liczbę dni. Jest to wskaźnik, który określa, na ile dni produkcji wystarczy dany zapas przy zużyciu dziennym równym średniemu. Wskaźnik rotacji: [dni]

Można postępować odwrotnie, tzn. obliczyć potrzebny rozmiar zapasu Z: [zł]

Przykład: W przedsiębiorstwie zużycie materiału w półroczu wynosiło 3600000zł. Wartość zapasów mater.w ostatnim dniu półrocza wynosi 900000 zł. Bank uznaje za prawidłowy zapas nieprzekraczający 35dni WR=900000*180/3600000=45dni.

53. Przedstaw sposób zarządzania zapasami przy organizacji typu JIT /dostawa na czas/.

Nowa organizacja procesów wytwórczych polega na tzw. dostawach na czas JIT (just-in-time). Istotne cechy organizacji tego typu są następujące: a)Proces wytwarzania uruchamiany jest tylko na podstawie zamówień i zleceń. Nie produkuje się niczego w celu wykorzystania mocy i zdolności przerobowych. b)Dąży się do minimalizacji czasu, w którym partia surowca lub podzespołu znajduje się w firmie. c)Eliminuje się całkowicie braki. d)W poważnym stopniu rezygnuje się z tradycyjnego sposobu dokumentowania zużycia materiałów i robocizny. Te nakłady określa technologia produkcji. Funkcje kontrolne wypełniają bieżąco zarządzający, co jest możliwe dzięki minimalizacji zapasów. e)Minimalizuje się produkcję w toku. Proces wytwarzania kończy się wyrobem finalnym przekazywanym odbiorcy. Systemy typu JIT istotnie zmniejszają przebieg operacji zakupu kolejnych dostaw i układ relacji między producentem a dostawcą.

54. Omów zarządzanie zapasami przy zastosowaniu systemów klasy MRP II.

55. Określ cele sporządzania planu finansowo-kosztowego i uzasadnij wybór okresu planistycznego.

Plan finansowo-kosztowy czyli budżet, opracowywany jest na okresy roczne z reguły w podziale na kwartały i miesiące. Jest on zbiorem zadań przyjętych do wykonania w okresie roku gospodarczego i przedstawiony w jednolitej finansowej formie. Główna cechą planu jest wskazanie równowagi ekonomicznej, której utrzymaniu ma być podporządkowana działalność firmy. W dobrze prowadzonej firmie proces planowania trwa nieustannie. W rezultacie zawsze istnieje plan aktualny, który stanowi wzorzec działania i jednocześnie służy do kontroli i oceny wykonywanych zadań

CELE: a)Ukazanie rezultatów działalności gospodarczej we wszystkich istotnych dziedzinach przedsiębiorczości. Przy tym ważne jest, że plan roczny ukazuje rezultaty oraz wskazuje środki niezbędne do osiągnięcia celu. b)Określenie wzorców niezbędnych dla oceny wykonania zadań. Działalność gospodarczą prowadzą ludzie. W związku z tym ocena wykonania zadań odnosi się nie tylko do dochodów czy kosztów, lecz także ma na celu ocenę indywidualnej odpowiedzialności osób, którym powierzono poszczególne wycinki działalności.

56. Wymień główne składniki planu finansowo-kosztowego.

Główne składniki rocznego planu finansowo-kosztowego (budżetu) to: a)plan sprzedaży, b)plan produkcji, c)plan kosztów w układzie rodzajowym, d)planowany rachunek wyników, e)plan kapitału obrotowego, f)plan kosztów w układzie kalkulacyjnym, g)plan działalności inwestycyjnej, h)plan przepływu środków pieniężnych.

57. Wskaż podstawowe elementy konstrukcji planu finansowo-kosztowego i omów jego tworzenie.a) Plan kosztów w układzie rodzajowym - Oceny ustalone przez specjalistyczne służby przedsiębiorstwa, przekazane do komórki odpowiedzialnej za przygotowanie planu kosztów, są podstawą określenia kosztów według rodzajów. Zestawienie to sporządza się podając prognozę kosztów na rok bieżący i określając koszty roku następnego, czyli koszty planowane. b)Plan produkcji i sprzedaży - przedstawia ilościowe zestawienie wszystkich produktów, jakie przedsiębiorstwo zamierza sprzedać, wraz z zakładanymi cenami ich sprzedaży. Szacuje on wielkość przychodów ze sprzedaży, na podstawie których zostaną następnie oszacowane wpływy środków pieniężnych od klientów. Budżet sprzedaży uważa się za fundamentalny, gdyż wszystkie kategorie kosztów zależą w dużym stopniu od wielkości sprzedaży. Jeżeli budżet nie jest dokładnie sprecyzowany, wszystkie pozostałe budżety będą niewiarygodne. Pracownicy zajmujący się marketingiem i planowaniem produkcji i sprzedaży w przedsiębiorstwie opracowują prognozy, które zestawia się w jednolitym układzie. c)Plan kosztów całkowitych. Na podstawie wielkości kosztów określonych w układzie rodzajowym i wielkości planowanej sprzedaży można sporządzić ocenę kosztu całkowitego produktów sprzedanych.Do tego celu można posłużyć się planowanym wskaźnikiem udziału kosztów w sprzedaży.Jeżeli: wówczas można oszacować koszt produkcji sprzedanej:

d) Plan wyniku finansowego.Wielkość planowanych efektów otrzymuje się pomniejszając planowane przychody ze sprzedaży o odpowiednie koszty i podatki.

58. Dlaczego planuje się poziom środków obrotowych, podaj przykład.

Rozmiar kapitału obrotowego - czyli wartość przeciętnej wielkości zapasów, materiałów, produkcji nie zakończonej, należności i środków pieniężnych, pomniejszonej o przeciętną wielkość zobowiązań - koniecznego do płynnego prowadzenia działalności gospodarczej. Odpowiednio przeprowadzone operacje planistyczne pozwalają określić, czy istniejący własny fundusz w obrocie jest wystarczający, czy tez należy go zwiększyć, jeśli należy zwiększyć, to do jakiego poziomu? Obliczenie niezbędnego poziomu kapitału obrotowego opiera się na wykorzystaniu współczynnika rotacji.

59. Omów współczynnik rotacji kapitału i podaj przykład określania przeciętną roczną wielkość należności w roku.

60. Podaj przykład planowania przychodów i rozchodów środków pieniężnych.

Celem sporządzania planu środków pieniężnych jest utwierdzanie w przekonaniu, że w każdej chwili posiadamy wystarczającą ilość środków pieniężnych na realizację założonego planu wydatków, określonych w poszczególnych planach. Dane umieszcza się w budżecie środków pieniężnych. Budżet środków pieniężnych powinien pomóc zarządą przedsiębiorstw uniknąć zbyt wysokich wolnych środków, tak aby nadwyżki można było zainwestować w krótkoterminowe lokaty kapitałowe.

61. Omów różnicę między stanem środków pieniężnym a zyskiem.

Zysk przedsiębiorstwa wykazany w sprawozdaniach finansowych różni się zwykle od stanu posiadanych środków pieniężnych. Nierzadko przy doskonałych wynikach finansowych może wystąpić drastyczny brak środków płatniczych. Wpływy i wydatki pieniężne grupuje się według trzech rodzajów działalności: operacyjnej, inwestycyjnej i finansowej. Typowe wpływy i wydatki pieniężne można przedstawić następująco:

Operacyjne: a)wpływy ze sprzedaży produktów, b)wpływy z tytułu odsetek, c)wydatki na zakup materiałów i usług, d)wydatki na wynagrodzenia, e)podatki, f)odsetki, g)inne.

Inwestycyjne: a)wpływy ze sprzedaży środków trwałych, b)wpływy ze sprzedaży uprzednio zakupionych papierów wartościowych, c)wydatki na zakup środków trwałych, d)wydatki na zakup papierów wartościowych, e)spłaty pożyczek i kredytów.

Finansowe: a)wpływy z emisji i sprzedaży papierów wartościowych, b)wydatki na dywidendy, c)wypłaty odsetek z tytułu sprzedanych obligacji.

Są to wpływy i wydatki rzeczywiste. W działalności gospodarczej występują także operacje, które nie zmieniają stanu środków pieniężnych, mimo, że są kosztem uwzględnianym przy obliczaniu wyniku finansowego. Amortyzacja jest tutaj najlepszym przykładem.

Ideę sprawozdania dotyczącego środków pieniężnych można wykorzystać w planowaniu stanu tych środków. Jeśli plany opracowano w układzie sprawozdań finansowych (arkusz bilansowy i rachunek zysków i strat), to wówczas na podstawie ostatniego rzeczywistego zestawienia bilansowego można sporządzić plan stanu środków pieniężnych w poprzednio przedstawionym układzie. W rezultacie kierownictwo firmy uzyskuje szczegółowe informacje o planowanych wydatkach i wpływach środków pieniężnych jako dodatkową informację planistyczną.

Biorąc pod uwagę planowany zysk z planowanego rachunku zysków i strat, można dojść do określenia planowanego stanu środków pieniężnych, uwzględniając formułę:

zysk |

+ |

planowane zwiększenia |

- |

planowane zmniejszenia |

+ |

rzeczywisty |

+ |

planowany końcowy |

Upraszczając nieco problem, można podejść do tego zagadnienia nieco inaczej. Mianowicie, stan środków pieniężnych można ustalić następująco:

stan |

+ |

wpływy |

+ |

inne |

- |

planowane |

= |

stan |

62.Naświetl znaczenie planowania środków pieniężnych.

Celem sporządzania planu środków pieniężnych jest utwierdzanie w przekonaniu, że w każdej chwili posiadamy wystarczającą ilość środków pieniężnych na realizację założonego planu wydatków, określonych w poszczególnych planach. Dane umieszcza się w budżecie środków pieniężnych. Budżet środków pieniężnych powinien pomóc zarządą przedsiębiorstw uniknąć zbyt wysokich wolnych środków, tak aby nadwyżki można było zainwestować w krótkoterminowe lokaty kapitałowe.

Posiadane przez przedsiębiorstwo środki pieniężne są bardzo małym rodzajem aktywów dla kierownictwa, niemniej jednak, ten rodzaj aktywów, podobnie jak materiały, niestety nie pomnaża się samoczynnie. Ulokowane na długoterminowych rachunkach oszczędnościowych lub w odpowiednio dobranym portfelu papierów wartościowych zapewniających pomnożenie wartości, lecz dzieje się to przy równoczesnej utracie płynności, czyli możliwości natychmiastowego użycia ich w miarę potrzeby. Z tego powodu wielkość dostępnych wolnych środków pieniężnych powinna być najmniejsza z możliwych, ale wystarczająca do pokrycia zmieniających się w czasie potrzeb. To trudne zadanie sterowania zasobem środków pieniężnych rozwiązuje się dynamicznie przez szczegółowe analizy i krótkookresowe planowania.

63. Co to jest optymalny rozmiar sprzedaży.

Sprzedaż w najprostszym przypadku jest funkcją ceny p i liczby sprzedanych jednostek produktu V (). Uwzględniając warunki, jakie stwarza rynek, kierownictwo chce osiągnąć taki rozmiar sprzedaży, który zapewni maksymalny zysk. Optymalny rozmiar sprzedaży to ten, przy którym krańcowe koszty i krańcowe przychody są równe. Równość ta wyznacza optymalną cenę i optymalny rozmiar produkcji, sprzedaży.

64. Omów analizę odchyleń na sprzedaży, podaj przykład.

65. Przeprowadź na przykładzie analizę cen przy zastosowaniu prostych zasad rachunkowości.

66. Przedstaw wskaźniki sprawności działania przedsiębiorstwa.

Do pomiaru aktywności przedsiębiorstwa w zakresie wykorzystania zasobów majątkowych firmy służą wskaźniki sprawności działania. Do tej grupy zalicza się: a) Wskaźniki aktywności gospodarczej oparte na kosztach. Najbardziej ogólnym wskaźnikiem charakteryzującym aktywność firmy w wykorzystaniu zasobów jest wskaźnik operacyjności określany jako wskaźnik poziomu kosztów.

|

Wskaźnik ten obrazuje efektywność gospodarowania w firmie oraz zdolność jej kierownictwa do kontroli i obniżki kosztów. Najwięcej informacji uzyskuje się porównując poziom tego wskaźnika w kolejnych latach funkcjonowania firmy. Wskaźnik operacyjności powinien mieścić się w granicach 50*90%. Im mniejszy jest tym zyskowność większa.

Wskaźnik kontroli kosztów administracyjnych oblicza się jako relację tych kosztów do sprzedaży netto.

|

Koszty te zawierają się zwykle w przedziale 10*15% ogółu kosztów. Wskaźnik ten informuje o udziale kosztów administracyjnych ( ogólnozakładowych ) w wartości sprzedaży. Koszty te zawierają się zwykle w przedziale 10 - 15 % ogółu kosztów i powinny uwzględniać wszystkie ogólne koszty prowadzenia przedsiębiorstwa, włączając w nie również odsetki od zaangażowanych kapitałów obcych.

Wskaźnik udziału zobowiązań bieżących w koszcie własnym sprzedaży określa się następująco:

|

Informuje on jaki udział mają zobowiązania bieżące wraz z przypadającą do spłaty na dany rok ratą zobowiązań długoterminowych w koszcie własnym sprzedaży. Ważne są szczególnie zmiany tego wskaźnika w czasie. Są one podstawą dalszych badań, zwłaszcza struktury zobowiązań z punktu widzenia wymagalności ich spłaty.

Wskaźnik pokrycia kosztów kapitałem obrotowym stanowi relację kapitału obrotowego do kosztów własnych sprzedaży pomniejszonych o amortyzację.

|

Wskaźnik ten pokazuje, w jakim stopniu środki obrotowe przedsiębiorstwa po spłacie zobowiązań krótkoterminowych pokrywają koszty działalności przedsiębiorstwa.

|

Jego wielkość zależy nie tylko od zadłużenia przedsiębiorstwa zobowiązaniami długoterminowymi, ale również stopnia pokrycia zapotrzebowania na kapitał obrotowy kredytami krótkoterminowymi oraz od wysokości stopy procentowej kredytów i pożyczek.

b) Wskaźniki rotacji majątku

Najbardziej ogólny wskaźnik globalnego obrotu aktywami określa, ile razy sprzedaż netto jest większa od aktywów (majątku) posiadanych przez przedsiębiorstwo.

|

Wskaźnik ten jest z reguły niski w przemysłach o wysokiej kapitałochłonności, wysoki zaś w przemysłach o dużym udziale pracy ludzkiej w procesach produkcyjnych i niskiej kapitałochłonności. Stąd wskaźnik ten jest szczególnie pożyteczny przy porównaniach aktywności gospodarczej dwóch różnych firm tej samej branży.

Wskaźnik relacji środków trwałych ukazuje efektywność wykorzystania środków trwałych uczestniczących w tworzeniu wartości sprzedaży.

|

Określa on, ile razy sprzedaż netto jest większa od środków trwałych zaangażowanych w działalność przedsiębiorstwa. W przemyśle amerykańskim średni wskaźnik rotacji środków trwałych wynosi 1,6 - co oznacza, że jeden dolar zaangażowany w majątek przynosi średnio 1,6 dolara wartości sprzedaży.

Wskaźnik rotacji majątku obrotowego ukazuje, ile razy w ciągu roku następuje „odtworzenie” tego majątku poprzez sprzedaż wyrobów i usług.

|

Wskaźnik ten określa więc szybkość obrotu aktywów czynnych przedsiębiorstwa. Zatem im jest on wyższy tym lepsza jest sytuacja finansowa przedsiębiorstwa.

Przyczyną niskiego wskaźnika rotacji majątku obrotowego może być również wysoki stan należności wynikający bądź to z prowadzonej przedsiębiorstwie polityki pieniężnej, bądź nieprawidłowości w windykowaniu należności.

Stąd, jako wskaźnik pomocniczy, ustala się niekiedy wskaźnik rotacji środków płynnych.

|

Badanie wskaźników rotacji majątku obrotowego ma szczególne znaczenie w tych przedsiębiorstwach, w których majątek ten stanowi podstawowy zasób majątkowy firmy

c) Wskaźniki gospodarowania zasobami

Podstawowy element potencjału wytwórczego przedsiębiorstwa stanowią pracownicy. Stopień ich wykorzystania można ocenić na podstawie wielkości sprzedaży przypadającej na jednego zatrudnionego,

|

Podejmowanie decyzji o zmianach w stanie środków trwałych powinno być poprzedzone badaniami ich produktywności.

|

Określa ona wartość sprzedaży przypadającą na jedną złotówkę zaangażowaną w majątku trwałym brutto

67. Przedstaw wskaźniki rentowności przedsiębiorstwa.

Podstawowymi miernikami informującymi o szybkości zwrotu zaangażowanego w przedsiębiorstwie kapitału są wskaźniki rentowności, określone też wskaźnikami zyskowności lub stopami zyskowności. Można wyróżnić trzy aspekty rentowności: a) Rentowność sprzedaży - w polskim rachunku wyników zysk brutto stanowi zysk przed jego opodatkowaniem i obliczany jest jako różnica między przychodami ze sprzedaży a kosztami, skorygowana o straty i zyski nadzwyczajne.

|

Wskaźnik ten odzwierciedla politykę cen przedsiębiorstwa oraz zysk, jaki generuje poprzez określoną wielkość sprzedaży.

Rentowność sprzedaży netto ustala się według poniższego wzoru.

|

Wskaźnik ten informuje o udziale zysku po opodatkowaniu (zysk netto) w wartości sprzedaży,

b) Rentowność majątku.

Rentowność majątku (ekonomiczna) informuje o wielkości zysku netto przypadającego na jednostkę wartości zaangażowanego w przedsiębiorstwie majątku. Ustala się ją następująco:

|

Wskaźnik ten określany również zwrotem majątku (return on assets) ROA, wyznacza ogólną zdolność aktywów przedsiębiorstwa do generowania zysku, czyli pokazuje, jak efektywnie firma zarządza swoimi aktywami. Im wartość tego wskaźnika jest wyższa, tym korzystniejsza jest sytuacja firmy.

Wskaźnik zyskowności aktywów jest ogólnym miernikiem podnoszenia efektywności gospodarowania w przedsiębiorstwie. Można także stosować dodatkową zależność.

|

Rentowność ekonomiczna zależy więc od rentowności sprzedaży, czyli wielkości zysku zrealizowanego przy określonej sprzedaży oraz szybkości rotacji zaangażowanych aktywów.

Rentowność |

= |

rentowność |

× |

rotacja |

Z powyższego równania można wysnuć wniosek, że taka sama rentowność aktywów może być wynikiem zupełnie różnej polityki sprzedaży i usług:●polityki ilości (niskich cen), charakteryzującą się niską zyskownością jednostkową, ale odpowiednio wyższą politykę sprzedaży,●polityki jakości (wysokich cen), charakteryzującej się wysoką zyskownością i niską rotacją aktywów.

c) Rentowność finansowa.Interesują się rentownością finansową głównie akcjonariusze, ale nie tylko. Pozwala ona bowiem określić stopę zysku, jaką przynosi im inwestycja w dane przedsiębiorstwa. Wyraża ją relacja:

|

Im wartość wskaźnika zwrotu kapitału jest wyższa, tym korzystniejsza jest sytuacja finansowa przedsiębiorstwa.

78. Co to jest płynność finansowa przedsiębiorstwa.

Płynność finansowa pokazuje zdolność firmy do wywiązywania się z krótkoterminowych zobowiązań, tzn. tych, które są płatne w przeciągu roku. W tym celu firmy wykorzystują te zasoby płynne, a więc te aktywa bieżące, które mogą być szybko zamienione na gotówkę.

Płynność firmy jest zwykle powiązana z jej pozycją w zakresie przepływu środków pieniężnych. Toteż analiza płynności finansowej może być prowadzona na podstawie: a)strumieni przepływów środków pieniężnych w okresie, za który sporządzono rachunek wyników, b)stanów w zakresie środków obrotowych i zobowiązań płatniczych (początek i koniec okresu sprawozdawczego).

Rachunki płynności sporządzone na bazie strumieni środków pieniężnych pokazują źródła pochodzenia środków pieniężnych oraz kierunku ich rozdysponowania dotyczą działalności przedsiębiorstwa w danym okresie.

69. Omów wskaźniki płynności finansowej

Do oceny zdolności przedsiębiorstwa do wywiązania się z bieżących zobowiązań służą najczęściej ●wskaźnik bieżącej płynności finansowej ●wskaźnik szybki tzw.wskaźnik wysokiej płynności

70. Omów wskaźniki umożliwiające analizę kapitału obrotowego.

W celu oblicza się w pierwszej kolejności relację funduszu obrotowego do obrotu

i mnoży się ją przez liczbę dni w roku /360 /.

|

Zaprezentowany wskaźnik określa liczbę dni obrotu, na jaką wystarcza kapitał obrotowy. Wynika z tego, że poziom kapitału obrotowego w dniach maleje przy zwiększaniu sprzedaży. Jeśli proporcjonalnie do obrotu nie zwiększy się kapitał obrotowy, wówczas przy zwiększaniu obrotów wzrośnie niebezpieczeństwo utraty płynności finansowej przedsiębiorstwa.

Wskaźnik rotacji /obrotu / zapasów udziela odpowiedzi na pytanie, ile razy w ciągu badanego okresu nastąpi ,, odnowienie” stanu zapasów.

Wskaźnik ten oblicza się go jako poniższą relację.

|

Jeśli firma zwiększa wskaźnik rotacji zapasów to oznacza, że zapasy wystarczają na coraz mniejszą liczbę dni sprzedaży. Taka sytuacja jest na ogół korzystna dla przedsiębiorstwa, ponieważ zmniejszają się koszty ich magazynowania oraz następuje uwolnienie kapitału obrotowego zaangażowanego w zapasach

Ponieważ zapasy w przedsiębiorstwie są zróżnicowane, można więc dodatkowo obliczać wskaźniki rotacji dla poszczególnych grup. I tak, przykładowo , wskaźnik obrotu zapasów wyrobów gotowych będzie obliczany w sposób przedstawiony poniżej.

|

Skalę zamrożenia środków obrotowych w zapasach obrazuje dodatkowo wskaźnik obrotu zapasami w dniach.

|

Wskaźnik rotacji zapasów w dniach określa, co ile dni przedsiębiorstwo odnawia swoje zapasy dla zrealizowania określonej sprzedaży. Wysoki wskaźnik rotacji w dniach informuje o wolnym obrocie zapasów, niski zaś o obrocie szybkim.

tak rotację zapasów surowców i materiałów obliczymy według poniższej formuły

|

Rotację zapasów wyrobów gotowych określimy na podstawie relacji .

|

Wskazuje ona, ile dni produkcji reprezentują zapasy wyrobów gotowych w magazynach.

Do badania obrotu należnościami służy wskaźnik ich rotacji.

|

Wskaźnik ten określa, ile razy w ciągu roku firma odtwarza stan swoich należności. Według standardów zachodnich wskaźnik ten powinien oscylować w przedziale 7,0 -10,0. Jeśli wskaźnik ten mniejszy jest niż 7,0 to taka sytuacja może oznaczać, że przedsiębiorstwo zbyt długo kredytuje klientów, co świadczy o tym, że środki pieniężne są zbyt długo zamrożone w należnościach.

Wskaźnik rotacji należności często jest liczony w dniach obrotu, wówczas określa się go wskaźnikiem cyklu należności i oblicza się według poniższej formuły.

|

Wskaźnik ten określa ilość dni sprzedaży, za którą nie uzyskano jeszcze należności. Informuje on zatem kierownictwo firmy, w jakim stopniu kredytuje ona swoich odbiorców i jak długo środki pieniężne są zamrożone w należnościach.

Wskaźnik obrotu należnościami w dniach zależy od rodzaju działalności przedsiębiorstwa. Na jego poziom ma wpływ struktura zarówno czasowa, jak i podmiotowa należności, którą trzeba zbadać, by bliżej wyjaśnić kształtowanie się tego wskaźnika

Opóźnienie w czasie płacenia zobowiązań określamy jako proporcję .

|

Do jej ustalenia przyjmuje się zobowiązania bieżące bez kredytu raty kredytu długoterminowego przypadającej do zapłacenia w danym roku. Relacja ta wskazuje, jaki jest średni czas regulowania zobowiązań w przedsiębiorstwie. Im czas ten jest dłuższy, tym mniejsze są potrzeby w zakresie kapitału obrotowego.

Okazuje on okres czasu, jaki upływa od momentu odpływu gotówki przeznaczonej na regulowanie zobowiązań do momentu jej przepływu z pobranych należności. Im krótszy jest cykl środków pieniężnych, tym bardziej jest on korzystny dla firmy.

71. Co to jest stopień zadłużenia przedsiębiorstwa i omów wskaźniki służące do oceny tego zadłużenia.

W celu uzyskania kredytu bądź pożyczki długoterminowej przedsiębiorstwo musi w pierwszej kolejności wykazać się zdolnością do zaciągania kredytu krótkoterminowego, czyli mieć płynność finansową. Płynność finansowa jest związana z krótkim horyzontem czasowym i dotyczy działalności eksploatacyjnej. Wypłacalność wiąże się zaś z możliwością spłaty zobowiązań długoterminowych, zaciąganych na cele inwestycyjno - modernizacyjne.

Wskaźniki służące do oceny zadłużenia przedsiębiorstwa można ująć w dwie zasadnicze grupy : ●wskaźniki obrazujące poziom zadłużenia przedsiębiorstwa, ●wskaźniki informujące o zdolności przedsiębiorstwa do obsługi długu.

a./ Poziom zadłużenia przedsiębiorstwa

Wskaźnik ogólnego zadłużenia przedsiębiorstwa obrazuje strukturę finansowania jego majątku.

|

Wskaźnik ten określa udział zobowiązań, czyli kapitałów obcych, w finansowaniu majątku przedsiębiorstwa. Zbyt wysoki wskaźnik świadczy o dużym ryzyku finansowym, informując równocześnie, że przedsiębiorstwo może utracić zdolność do zwrotu długów.

b./ Zdolność przedsiębiorstwa do obsługi długu

Diagnoza wynikająca z analizy struktury finansowej ma decydujące znaczenie

w przyznawaniu kredytów. Jednak bank musi zwrócić uwagę również na możliwości ich zwrotu. Do oceny tych możliwości wykorzystuje się między innymi wskaźnik pokrycia obsługi długu.

Wskaźnik pokrycia obsługi długu, określany również wskaźnikiem wiarygodności kredytowej, można obliczyć w dwóch wersjach, wykorzystując w liczniku zysk osiągnięty przed odsetek i opodatkowaniem, bądź zysk po potrąceniu tych dwóch wielkości.

|

Wskaźnik ten informuje, ile razy zysk działalności przedsiębiorstwa (sprzedaż netto — koszty własne sprzedaży) pokrywa roczne spłaty kredytu długoterminowego

i odsetki od niego czyli obsługę kredytu. Określa on więc stopień zabezpieczenia obsługi kredytu przez wygospodarowany w przedsiębiorstwie zysk.

Cykl środków |

= |

obrót zapasami |

+ |

okres ściągania |

- |

okres płacenia |

Wskaźnik cyklu środków pieniężnych obrazuje okres czasu, jaki wpływa od momentu odpływu gotówki przeznaczonej na regulowanie zobowiązań do momentu przypływu gotówki

z pobranych należności.

36

Wyszukiwarka

Podobne podstrony:

PEDAGOGIKA SPO+üECZNA pytania i odpowiedzi 1, ^v^ UCZELNIA ^v^, ^v^ Pedagogika, promocja zdrowia z a

systemy operacyjne egzamin pytania-odpowiedzi, !!!Uczelnia, wsti, materialy, II SEM

rachunkowosc pytania i odpowiedzi

Odpowiedzi na pytania, UCZELNIA, Wszins, INNOWACJE

odpowiedzi na pytania 2, UCZELNIA, Wszins, INNOWACJE

pytania i odpowiedzi (exam), materiały na uczelnię I semestr, egzaminy

pytania i odpowiedzi alfabetycznie, Studia Zarządzanie PWR, Zarządzanie PWR II Stopień, I Semestr, R

pytania i odpowiedzi z egzaminów, UMK Toruń FiR, Semestr I, Rachunkowość, Wykład A. Zawadzki

pytania-odpowiedzi, ZARZĄDZANIE UMK, Rachunkowość Mako

pytania i odpowiedzi przygotowane na (Rachunkowość)

Zeszyt ćwiczeń - Rachunkowość zarządcza, UCZELNIA, Wszins

anomia pytania z odpowiedziami

Masaż Pytania i Odpowiedzi

AUTOMATYKA w pytaniach i odpowiedziach scan

INTERNA pytania - odpowiedzi, Interna

Parchy pytania z odpowiedziami, Weterynaria, III rok, kolokwia

Radiotelefon - pytania i odpowiedzi, AM SZCZECIN, GMDSS ( GOC ), wsio

więcej podobnych podstron