P5194055

\6\

\6\

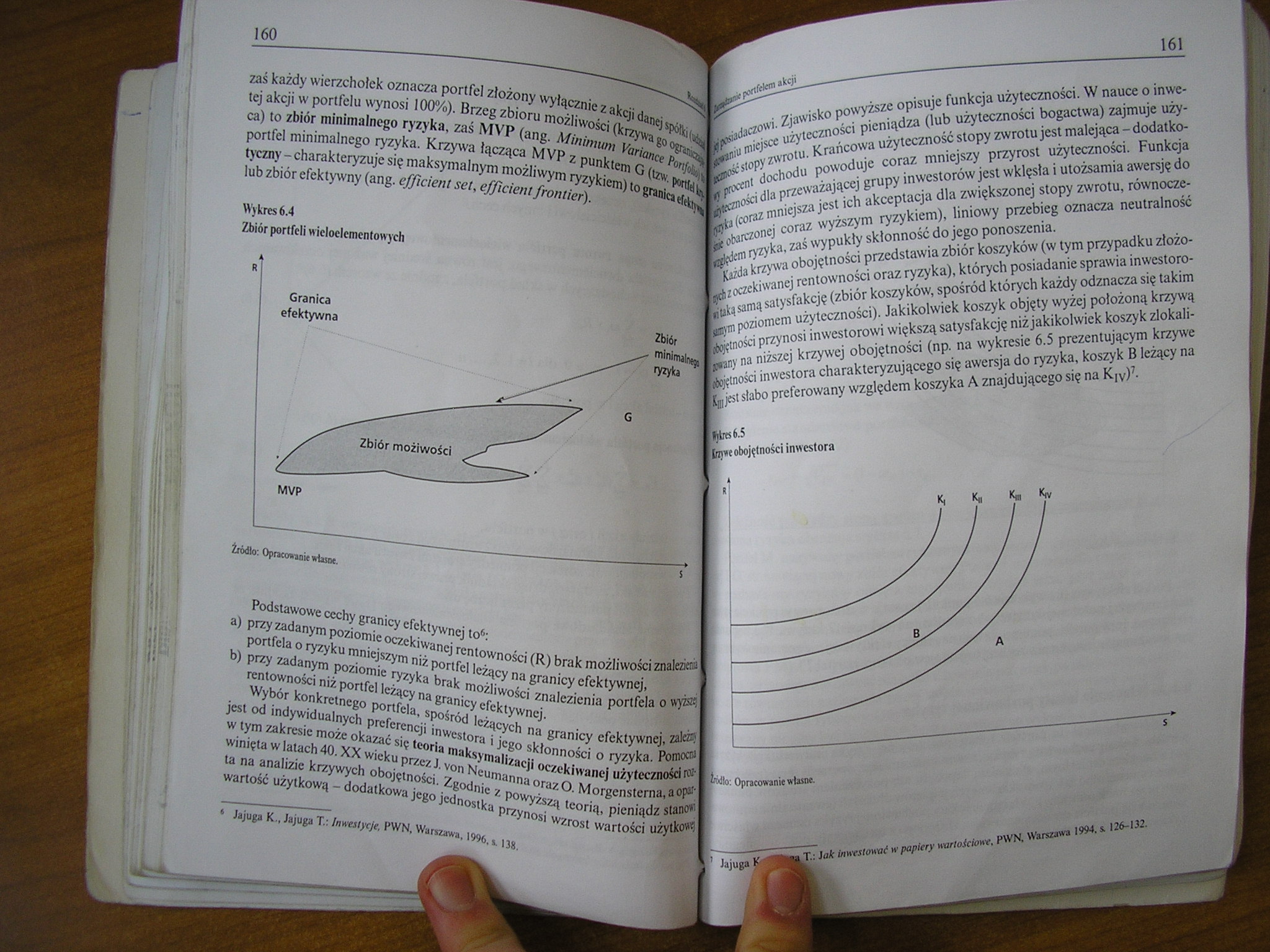

zaś każdy wierzchołek oznacza portfel złożony wyłącznie z akcji tej akcji w portfelu wynosi 100%). Brzeg zbioru możliwości (kizy^^i ca) to zbiór minimalnego ryzyka, zaś MVP (ang. Minimum Varian portfel minimalnego ryzyka. Krzywa łącząca MVP z punktem G (i^0 tyczny — charakteryzuje się maksymalnym możliwym ryzykiem) to granic!0^!

Granica

Podstawowe cechy granicy efektywnej to6: ’ # # # J§

a) przy zadanym poziomie oczekiwanej rentowności (R) brak możliwości znalezienii portfela o ryzyku mniejszym niż portfel leżący na granicy efektywnej,

b) przy zadanym poziomie ryzyka brak możliwości znalezienia portfela o wyżsaj rentowności niż portfel leżący na granicy efektywnej.

Wybór konkretnego portfela, spośród leżących na granicy efektywnej, zakaj jest od indywidualnych preferencji inwestora i jego skłonności o ryzyka. Pomocni w tym zakresie może okazać się teoria maksymalizacji oczekiwanej użyteczności roi winię ta w latach 40. XX wieku przez J. von Neuman na oraz O. Morgensterna, a oparta na analizie krzywych obojętności. Zgodnie z powyższą teorią, pieniądz stanów wartość użytkową — dodatkowa jego jednostka przynosi wzrost wartości użytków?

Zbiór

nrzyka ~

19H

PWN. ******

Jajuga

lub zbiór efektywny (ang. efficient set, efficient frontier). Wykres 6.4

Zbiór portfeli wieloelementowy ch

Źródło: Opracowanie własne.

Jajuga K., Jajuga T: Inwestycje. PWN, Warszawa. 1996. s. 138.

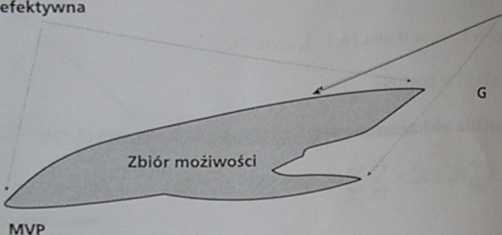

portfctem >tcp jadaczowł. Zjawisko powyższe opisuje funkcja użyteczności. W nauce o inwe-|f miejsce użyteczności pieniądza (\ub użyteczności bogactwa) zajmuje uży-ELg s\opy zwrotu. Krańcowa użyteczność stopy zwrotu jest malejąca - dodatko-Koceni dochodu powoduje coraz mniejszy przyrost użyteczności. Funkcja hośći d\a przeważającej grupy inwestorów jest wklęsła i utożsamia awersję do Lka (coraz mniejsza jest ich akceptacja dla zwiększonej stopy zwrotu, równocze-lObarczonej coraz wyższym ryzykiem), liniowy przebieg oznacza neutralność B^dem ryzyka, zaś wypukły skłonność do jego ponoszenia. jKażda krzywa obojętności przedstawia zbiór koszyków (w tym przypadku zlożo-jioczekiwanej rentowności oraz ryzyka), których posiadanie sprawia inwcstoro-jtakąsamą satysfakcję (zbiór koszyków, spośród których każdy odznacza się takim jm poziomem użyteczności). Jakikolwiek koszyk objęty wyżej położoną krzywą ■tności przynosi inwestorowi większą satysfakcję niż jakikolwiek koszyk zlokali-nny na niższej krzywej obojętności (np. na wykresie 6.5 prezentującym krzywe ■jętnosci inwestora charakteryzującego się awersja do ryzyka, koszyk B leżący na ■l jest słabo preferowany względem koszyka A znajdującego się na K|y)7.

■fos 6.5

[brore obojętności inwestora

podło: Opracowanie własne.

Mil r.: Jo* inwestować w papiery wartoicitnte,

Wyszukiwarka

Podobne podstrony:

DSCN1094 (2) ■ sposób, by jednym z wierzchołków trójkąta był wierzchołek A, zaś każdy z dwóch pozost

img052 52 4. Metody minimalnoodległościowe zaś zapis ijN oznacza wskaźnik przynależności jn-tego ele

IMG 8 c Przeczytaj, to ważne!Przeczytaj, to ważne! Każdy blok oznaczyliśmy , aby ułatwić ci orientac

Zadanie 6. Wariancja stopy zwrotu z portfela złożonego z 15 akcji o równych udziałach wynosi 0,0157.

Zadanie 11. Inwestor posiada portfel złożony z 12 akcji, z których każda ma betę równą 1,7. Warian

P5194056 163 162 163 162 Portfel efektywny (na wykresie 6.6 punkt E) zostaje wyznaczony w punkcie st

9. Co oznacza umowa na wyłączność 10. Służebność: a) to (jaki rodzaj prawa)

□ Protest musi być złożony wyłącznie na piśmie - własnoręczny, odręcznie

2 żeńskich charakteryzuje kobiety, zdolność do wytwarzania gamet męskich zaś mężczyzn. wiek - oznacz

32 (211) Ryc. 7.7. Tempo substytucji nukleotydów w DNA mitochondrialnym ssaków. Każdy punkt oznacza

04 09mPP Zadanie 4. (1 pkt) Na śniadanie uczeń zjadł posiłek złożony wyłącznie z węglowodanów (skrob

IMAG4944 Skrobia Skrobia to roślinny polisacharyd węglowodany złożony wyłącznie z cząstek glukozy po

więcej podobnych podstron