adf

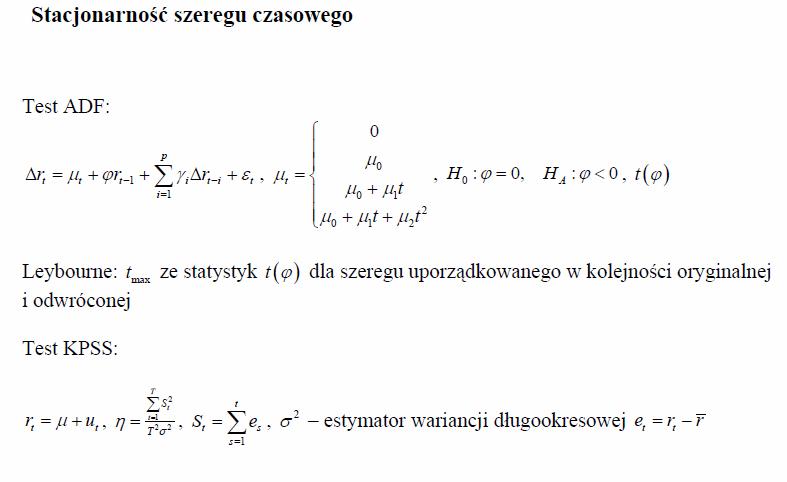

Stacjonarność szeregu czasowego

Test ADF:

0

Mo

/'o + /'/

.Mo+Mi\t + !V2

H0:<p = 0. HA:<p<0, t(ę>)

p

A)-, = n,+ęr,_i + YJYM-i+£, 1-1

Leyboume: t^. ze statystyk t(<p) dla szeregu uporządkowanego w kolejności oryginalnej i odwróconej

Test KPSS:

t

S, = Y ą , (T2 - estymator wariancji długookresowej et=rt-T

Wyszukiwarka

Podobne podstrony:

O Ścisła stacjonarność Szereg czasowy (Xt)tGz jest ściśle stacjonarny jeśli Xtl,...,Xt„

STACJONARNOŚĆ SZEREGÓW CZASOWYCH Dane tworzące szereg czasowy można uważać za generowane przez proce

Szeregi czasowe 1. Postawienie problemu 2. Stacjonarność w

grupa1 Imię i nazwisko: Specjalność: Nr indeksu: 1. Dla szeregu czasowego o wartościach: 3

grupa2 Imię i nazwisko: Specjalność: Nr indeksu: 1. Dla szeregu czasowego o wartościach: 4

skrypt9 Cyfrowa rn trać ia adaptacyjna szeregów czasowych_6 4 Modelowanie stochastyczne szeregów cza

Ekonometria finansowa Zadanie 1. Który spośród wskazanych szeregów czasowych jest niestacjonarny? Od

eszczkol1 1415 1 Ekonometria Szeregów Czasowychzima 2014/2015 I termin, 26.11.2014 Zad. 1. Za pomocą

eszczkol2 1415 Ekonometria Szeregów CzasowychEgzamin - zima 2014/2015 - część IIstyczeń 2015 Zadanie

Rozdział 1. Wprowadzenie. Cel i zakres pracy szeregów czasowych i wielowymiarowej analizy statystycz

Trend roczny metodą szeregów czasowych (SzCz)Trend=0,07±0,08 [%/rok]

1. Składniki szeregu czasowego mogą być następujące: > trend,

więcej podobnych podstron