Finanse p stwa Wypych$0 241

Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa

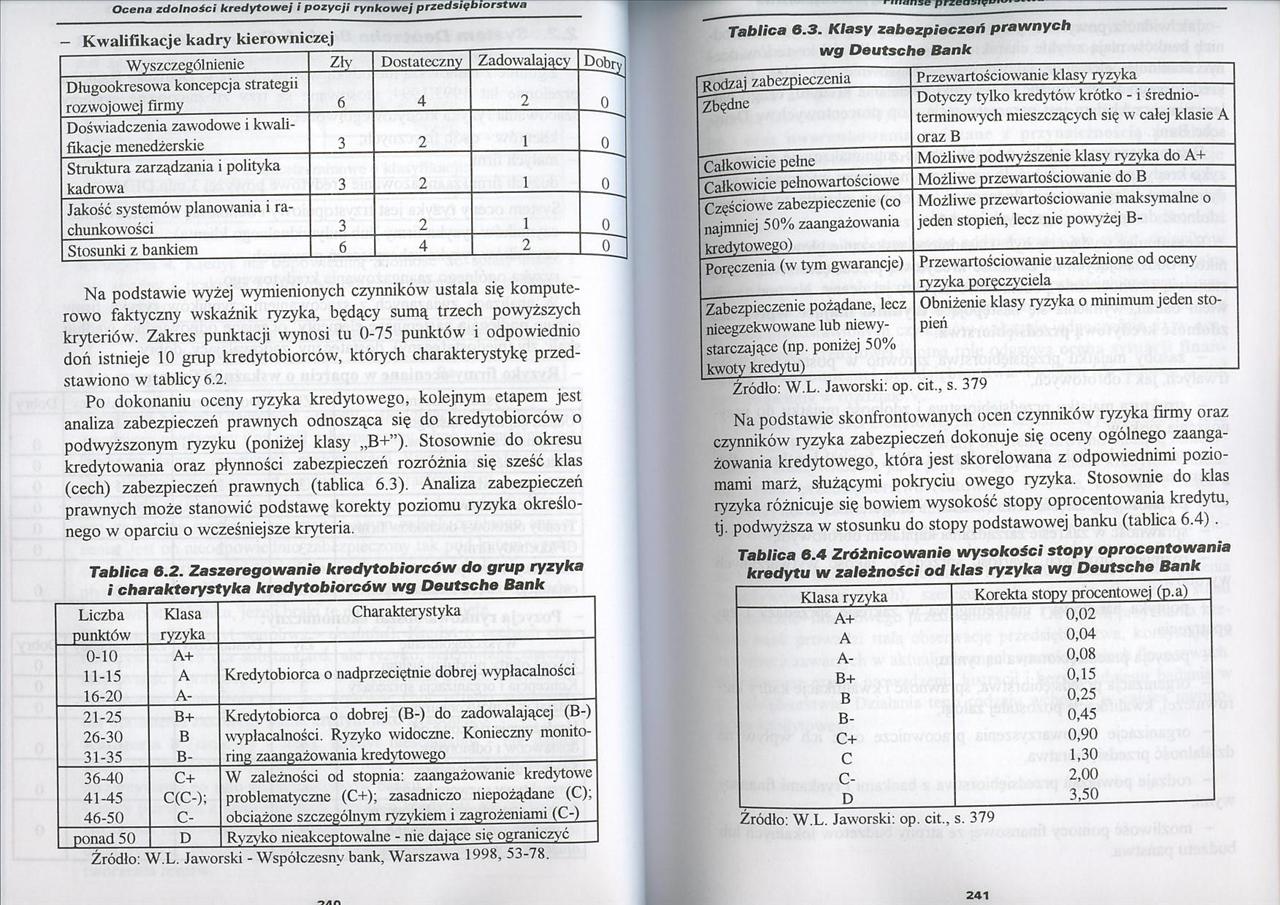

- Kwalifikacje kadry kierowniczej

|

Wyszczególnienie |

Zły |

Dostateczny |

Zadowalający |

Dobrv |

|

Długookresowa koncepcja strategii rozwojowej firmy |

6 |

4 |

2 |

— 0 |

|

Doświadczenia zawodowe i kwalifikacje menedżerskie |

3 |

2 |

1 |

0 |

|

Struktura zarządzania i polityka kadrowa |

3 |

2 |

1 |

0 |

|

Jakość systemów planowania i rachunkowości |

3 |

2 |

1 |

0 |

|

Stosunki z bankiem |

6 |

4 |

2 |

0 |

Na podstawie wyżej wymienionych czynników ustala się komputerowo faktyczny wskaźnik ryzyka, będący sumą trzech powyższych kryteriów. Zakres punktacji wynosi tu 0-75 punktów i odpowiednio doń istnieje 10 grup kredytobiorców, których charakterystykę przedstawiono w tablicy 6.2.

Po dokonaniu oceny ryzyka kredytowego, kolejnym etapem jest analiza zabezpieczeń prawnych odnosząca się do kredytobiorców o podwyższonym ryzyku (poniżej klasy „B+”). Stosownie do okresu kredytowania oraz płynności zabezpieczeń rozróżnia się sześć klas (cech) zabezpieczeń prawnych (tablica 6.3). Analiza zabezpieczeń prawnych może stanowić podstawę korekty poziomu ryzyka określonego w oparciu o wcześniejsze kryteria.

Tablica 6.2. Zaszeregowanie kredytobiorców do grup ryzyka i charakterystyka kredytobiorców wg Deutsche Bank

|

Liczba punktów |

Klasa ryzyka |

Charakterystyka |

|

0-10 |

A+ | |

|

11-15 |

A |

Kredytobiorca o nadprzcciętnie dobrej wypłacalności |

|

16-20 |

A- | |

|

21-25 |

B+ |

Kredytobiorca o dobrej (B-) do zadowalającej (B-) |

|

26-30 |

B |

wypłacalności. Ryzyko widoczne. Konieczny monito- |

|

31-35 |

B- |

ring zaangażowania kredytowego |

|

36-40 |

C+ |

W zależności od stopnia: zaangażowanie kredytowe |

|

41-45 |

C(C-); |

problematyczne (C+); zasadniczo niepożądane (C); |

|

46-50 |

C- |

obciążone szczególnym ryzykiem i zagrożeniami (C-) |

|

ponad 50 |

D |

Ryzyko nieakceptowane - nic dające się ograniczyć |

Źródło: W.L. Jaworski - Współczesny bank, Warszawa 1998, 53-78.

Tablica 6.3. K/asy zabezpieczeń prawnych wg Deutsche Bank

|

pRÓdzai zabezpieczenia |

Przewartościowanie klasy ryzyka |

|

Zbędne |

Dotyczy tylko kredytów krótko - i średnioterminowych mieszczących się w całej klasie A oraz B |

|

Tałkowicie pełne |

Możliwe podwyższenie klasy ryzyka do A+ |

|

Tałkowicie pełnowartościowe |

Możliwe przewartościowanie do B |

|

Częściowe zabezpieczenie (co najmniej 50% zaangażowania kredytowego) |

Możliwe przewartościowanie maksymalne o jeden stopień, lecz nie powyżej B- |

|

Poręczenia (w tym gwarancje) |

Przewartościowanie uzależnione od oceny ryzyka poręczyciela |

|

Zabezpieczenie pożądane, łccz nieegzekwowane lub niewystarczające (np. poniżej 50% kwoty kredytu) |

Obniżenie klasy ryzyka o minimum jeden stopień |

TÓdło: W.L. Jaworski: op. cit., s. 379

Na podstawie skonfrontowanych ocen czynników ryzyka firmy oraz czynników ryzyka zabezpieczeń dokonuje się oceny ogólnego zaangażowania kredytowego, która jest skorelowana z odpowiednimi poziomami marż, służącymi pokryciu owego ryzyka. Stosownie do klas ryzyka różnicuje się bowiem wysokość stopy oprocentowania kredytu, tj. podwyższa w stosunku do stopy podstawowej banku (tablica 6.4).

Tablica 6.4 Zróżnicowanie wysokości stopy oprocentowania kredytu w zależności od klas ryzyka wg Deutsche Bank

|

Klasa ryzyka |

Korekta stopy procentowej (p.a) |

|

A+ |

0,02 |

|

A |

0,04 |

|

A- |

0,08 |

|

B+ |

0,15 |

|

B |

0,25 |

|

B- |

0,45 |

|

C+ |

0,90 |

|

C |

1,30 |

|

C- |

2,00 |

|

D |

3,50 |

*■ --

Źródło: W.L. Jaworski: op. cit., s. 379

241

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych$0 241 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa — Kwalifi

Finanse p stwa Wypych 8 229 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorąi—- jednak do

Finanse p stwa Wypych#2 233 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa Do najważ

Finanse p stwa Wypych#4 235 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa nomicznyc

Finanse p stwa Wypych#6 237 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa Pełna, sz

Finanse p stwa Wypych#8 239 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa - Kategor

Finanse p stwa Wypych$2 243 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa Jak widać

Finanse p stwa Wypych$4 245 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa3. Monitor

Finanse p stwa Wypych$8 249 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa - &

Finanse p stwa Wypych 0 251 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa II kierow

Finanse p stwa Wypych 4 255 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa cen przed

Finanse p stwa Wypych 6 257 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa - &

Finanse p stwa Wypych 8 229 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorsmf jednak dok

więcej podobnych podstron