Finanse p stwa Wypych#8 239

Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa

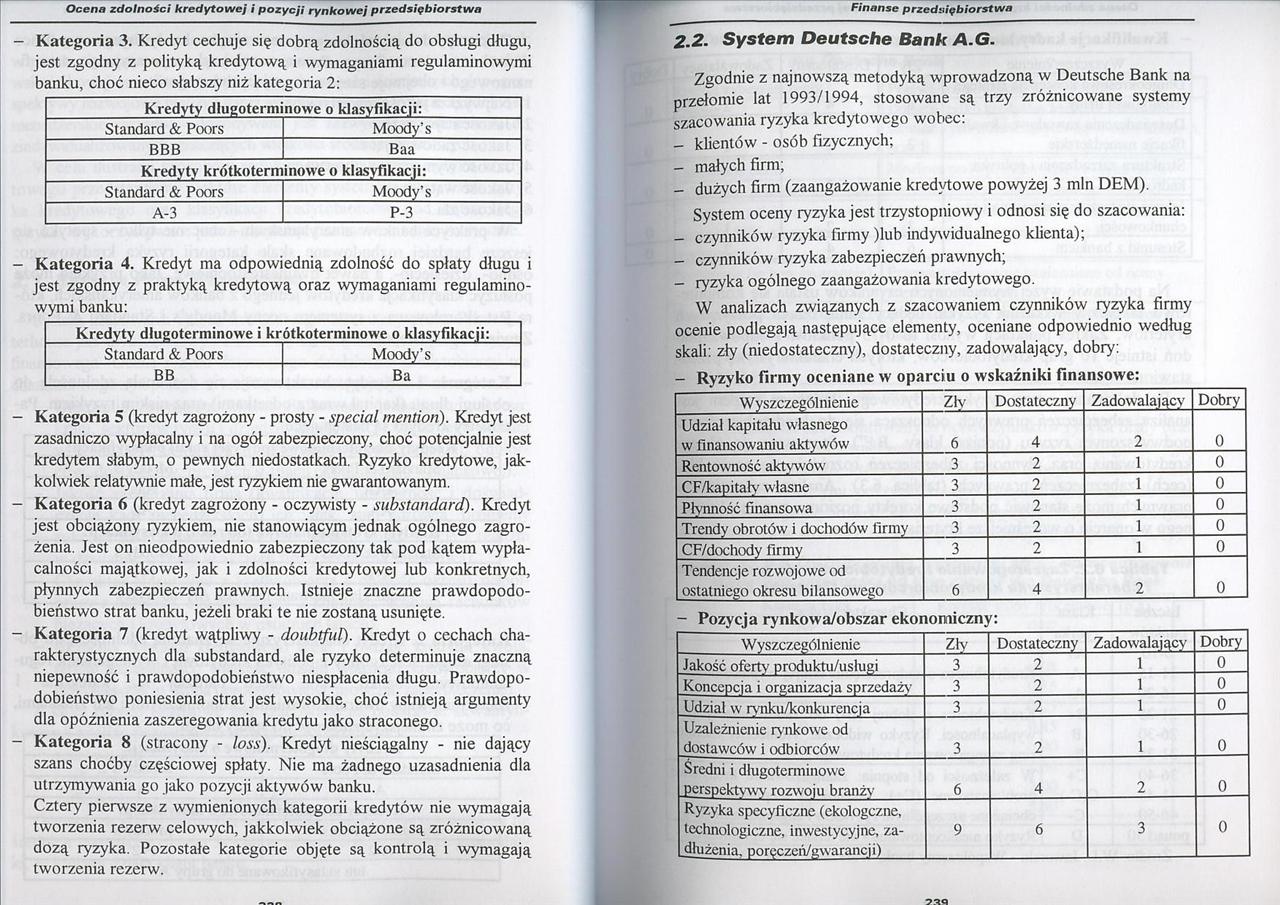

- Kategoria 3. Kredyt cechuje się dobrą zdolnością do obsługi długu, jest zgodny z polityką kredytową i wymaganiami regulaminowymi banku, choć nieco słabszy niż kategoria 2:

|

Kredyty długoterminowe o klasyfikacji: | |

|

Standard & Poors |

Moody’s |

|

BBB |

Baa |

|

Kredyty krótkoterminowe o klasyfikacji: | |

|

Standard & Poors |

Moody’s |

|

A-3 |

P-3 |

- Kategoria 4. Kredyt ma odpowiednią zdolność do spłaty długu i jest zgodny z praktyką kredytową oraz wymaganiami regulaminowymi banku:

|

Kredyty długoterminowe i krótkoterminowe o klasyfikacji: | |

|

Standard & Poors |

Moody’s |

|

BB |

Ba |

- Kategoria 5 (kredyt zagrożony - prosty - special mention). Kredyt jest zasadniczo wypłacalny i na ogół zabezpieczony, choć potencjalnie jest kredytem słabym, o pewnych niedostatkach. Ryzyko kredytowe, jakkolwiek relatywnie małe, jest ryzykiem nie gwarantowanym.

- Kategoria 6 (kredyt zagrożony - oczywisty - substandard). Kredyt jest obciążony ryzykiem, nie stanowiącym jednak ogólnego zagrożenia. Jest on nieodpowiednio zabezpieczony tak pod kątem wypłacalności majątkowej, jak i zdolności kredytowej lub konkretnych, płynnych zabezpieczeń prawnych. Istnieje znaczne prawdopodobieństwo strat banku, jeżeli braki te nie zostaną usunięte.

- Kategoria 7 (kredyt wątpliwy - doubtful). Kredyt o cechach charakterystycznych dla substandard. ale ryzyko determinuje znaczną niepewność i prawdopodobieństwo niespłacenia długu. Prawdopodobieństwo poniesienia strat jest wysokie, choć istnieją argumenty dla opóźnienia zaszeregowania kredytu jako straconego.

- Kategoria 8 (stracony - loss). Kredyt nieściągalny - nie dający szans choćby częściowej spłaty. Nie ma żadnego uzasadnienia dla utrzymywania go jako pozycji aktywów banku.

Cztery pierwsze z wymienionych kategorii kredytów nie wymagają tworzenia rezerw celowych, jakkolwiek obciążone są zróżnicowaną dozą ryzyka. Pozostałe kategorie objęte są kontrolą i wymagają tworzenia rezerw.

2.2. System Deutsche Bank A.G.

Zgodnie z najnowszą metodyką wprowadzoną w Deutsche Bank na przełomie lat 1993/1994, stosowane są trzy zróżnicowane systemy szacowania ryzyka kredytowego wobec:

- klientów - osób fizycznych;

- małych firm;

- dużych firm (zaangażowanie kredytowe powyżej 3 min DEM). System oceny ryzyka jest trzystopniowy i odnosi się do szacowania:

- czynników ryzyka firmy )lub indywidualnego klienta);

- czynników ryzyka zabezpieczeń prawnych;

- ryzyka ogólnego zaangażowania kredytowego.

W analizach związanych z szacowaniem czynników ryzyka firmy ocenie podlegają następujące elementy, oceniane odpowiednio według skali: zły (niedostateczny), dostateczny, zadowalający, dobry:

- Ryzyko firmy oceniane w oparciu o wskaźniki finansowe:

|

Wyszczególnienie |

Zły |

Dostateczny |

Zadowalający |

Dobry |

|

Udział kapitału własnego w finansowaniu aktywów |

6 |

4 |

2 |

0 |

|

Rentowność aktywów |

3 |

2 |

1 |

0 |

|

CF/kapitałv własne |

3 |

2 |

1 |

0 |

|

Płynność finansowa |

3 |

2 |

1 |

0 |

|

Trendy obrotów i dochodów firmy |

3 |

2 |

1 |

0 |

|

CF/dochody firmy |

3 |

2 |

1 |

0 |

|

Tendencje rozwojowe od ostatniego okresu bilansowego |

6 |

4 |

2 |

0 |

- Pozycja rynkowa/obszar ekonomiczny:

|

Wyszczególnienie |

zw |

Dostateczny |

Zadowalający |

Dobry |

|

Jakość oferty produktu/usługi |

3 |

2 |

1 |

0 |

|

Koncepcja i organizacja sprzedaży |

3 |

2 |

1 |

0 |

|

Udział w rynku/konkurencja |

3 |

2 |

1 |

0 |

|

Uzależnienie rynkowe od dostawców i odbiorców |

3 |

2 |

1 |

0 |

|

Średni i długoterminowe .perspektywy rozwoju branży |

6 |

4 |

2 |

0 |

|

Ryzyka specyficzne (ekologczne, technologiczne, inwestycyjne, za- |

9 |

6 |

3 |

0 |

|

dłużenia, poręczcń/gwarancji) |

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych 8 229 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorąi—- jednak do

Finanse p stwa Wypych#0 231 Ocena zdolności kredytowej i pozycji rynkowej przeasięoiorstwn oddziaływ

Finanse p stwa Wypych#2 233 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa Do najważ

Finanse p stwa Wypych#4 235 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa nomicznyc

Finanse p stwa Wypych#6 237 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa Pełna, sz

Finanse p stwa Wypych$0 241 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa - Kwalifi

Finanse p stwa Wypych$2 243 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa Jak widać

Finanse p stwa Wypych$4 245 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa3. Monitor

Finanse p stwa Wypych$8 249 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa - &

Finanse p stwa Wypych 0 251 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa II kierow

Finanse p stwa Wypych 2 253 Ocena zdolności Kredytowej i pozycji rynkowej przeu*iyvioi a) &nbs

Finanse p stwa Wypych 4 255 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa cen przed

Finanse p stwa Wypych 6 257 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorstwa - &

Finanse p stwa Wypych 8 229 Ocena zdolności kredytowej i pozycji rynkowej przedsiębiorsmf jednak dok

Finanse p stwa Wypych#0 231 Ocena zdolności kredytowej i pozycji rynkowej przeasięoiorsi oddziaływan

więcej podobnych podstron