img121

«

KOSZT KAPITAŁU OBCEGO

w zależności od formy pozyskiwania lego kapitału może być szacowany na podstawie efektywnej stopy procentowej płaconej od kredytu lub też stopy dochodu w terminie do wykupu wyliczonej obligacji.

KOSZT KAPITAŁU OBCEGO PO UWZGLĘDNIENIU OPODATKOWANIA

można obliczyć za pomocą formuły:

r dp = ( 1 - Pd ) x r d

r dp - koszt kapitału obcego po opodatkowaniu |kc r d - koszt kapitału obcego bez uwzględnienia opodatkowania ^ ^

Pd - stopa podatku dochodowego

KOSZT KREDYTU BANKOWEGO

|

i / |

1 + |

r |

\m _ i |

|

i t |

1 |

m |

) 1 |

r cftiti. - oprocentowanie efektywne r - roczna stopa procentowa proponownna przez Bank m ■ liczba okresów kapitalizacji w ciągu roku

ŚREDNI WAŻONY KOSZT KAPITAŁU

r iwkk = w i x r d + w j x r ,u +tv3xr„

r iwkk - średni ważony koszt kapitału

w | - udział długu w całości kapitału spółki

w 2 - udział kap. pozyskanego przez emisję akcji uprzywilejowanych w całości kap. sp.

w j - udział kap. pozyskanego przez emisję akcji zwykłych w całości kapitału spółki

r i - koszt długu (zobowiązań)

r - koszt kapitału pozyskanego przez emisję akcji uprzywilejowanych

r „ - koszt kapitału pozyskanego przez emisję akcji zwykłych

4'wi'Ł2-

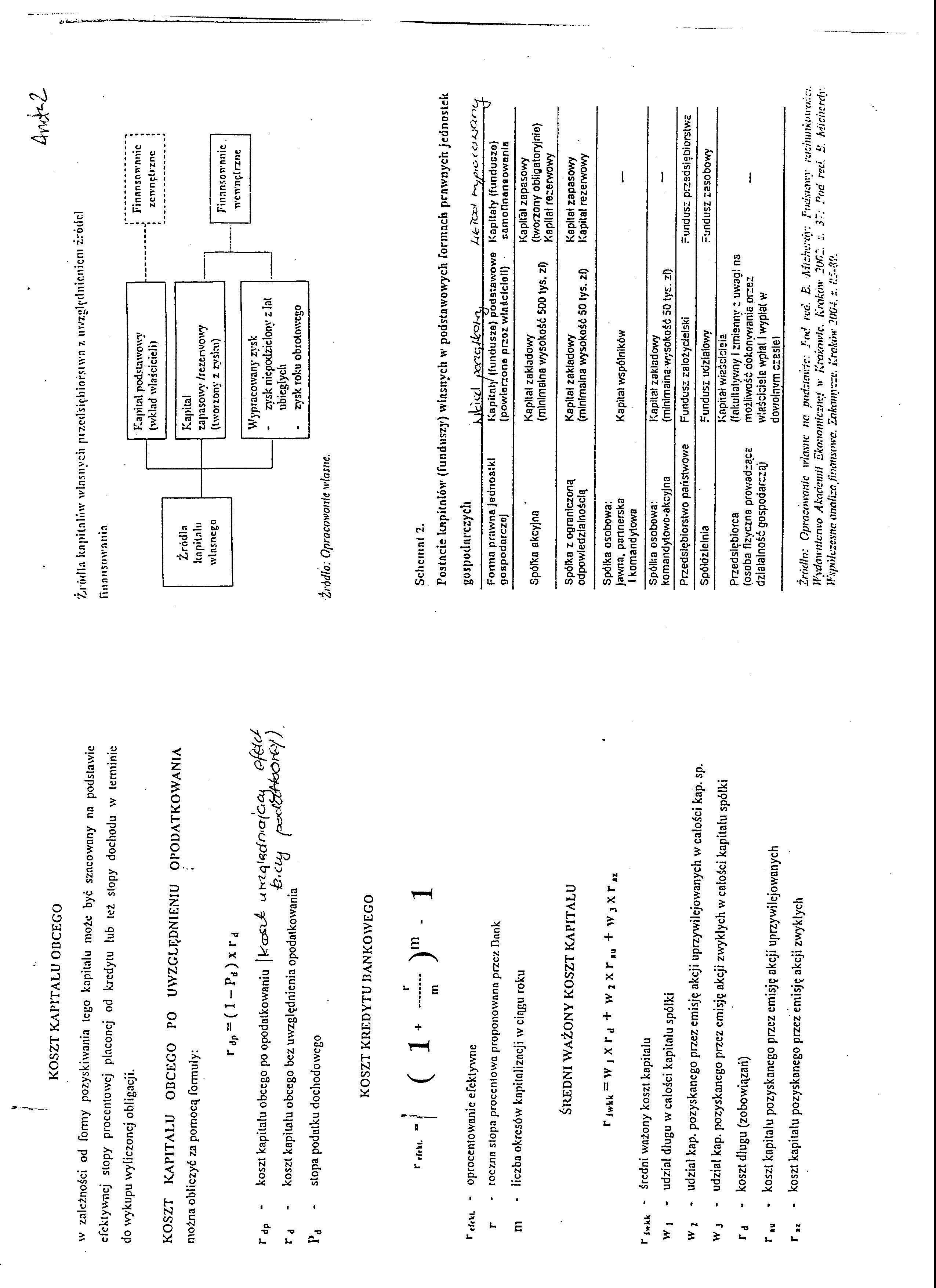

Źródła kapitałów własnych piz.cdśię.liiorstwn 7. uwzględnieniem źródeł rinnnsnwnnin.

Źródło: Opracowanie własne.

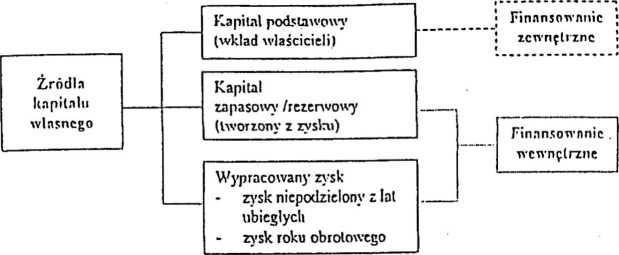

Sclicnint 2.

Postacie kapitałów (funduszy) własnych w podstawowych formach prawnych jednostek

|

gospodnrczycli |

kit od pecie; J-k°i~<x. |

44i- Tece < r.-zjOot, |

|

Formo prawna jednosikl gospodorczoj |

j a Kapitały (fundusia) podstawowa (powlorzona przor wlaśclcloll) |

Kapitały (fundusze) namoflnanaowanln |

|

Spółka Bkcy)na |

Kapitał zakładowy (mln)małna wysokość 500 tys. zł) |

Kapitał zapasowy (tworzony obligatoryjnie) Kapitał rezerwowy |

|

Spółka z ograniczoną odpowiedzialnością |

Kapitał zakładowy (minimalna wysokość 50 tys. zl) |

Kapitał zapasowy Kapitał rezerwowy |

|

Spółka osobowa: Jawna, partnerska 1 komandytowa |

Kapitał wspólników |

— |

|

Spółka osobowa: komandytowo-akcyjna |

Kapitał zakładowy (mlnimaina wysokość 50 tys. zl) |

- |

|

Przedsiębiorstwo państwowe |

Fundusz założycielski |

Fundusz przedsiębiorstwa |

|

Spółdzielnia |

Fundusz udziałowy |

Fundusz zasobowy |

|

Przedsiębiorca (osoba fizyczna prowadząca działalność gospodarczą) |

Kapitał właściciela (fakultatywny 1 zmienny z uwagi na możliwość dokonywaniE przez właściciele wpłat 1 wypłat w dowolnym czaslei |

- |

Źródła: Opracowanie własne nc podstawie: Pod red. E. Mizkerdy: podstawy rachunkowość:. Wydawnlcmo Akademii Ekonomiczne! «• Krakowie. Kraków jl>P3. z. 37: Pod red. i’, hdicherdy Współczesne, analiza finansowa. Zakamycze. Kraków 311(14. c.

Wyszukiwarka

Podobne podstrony:

img144 KOSZT KAPITAŁU WŁASNEGO można szacować na podstawie: r dywidendowego modelu wyceny akcji (Mod

img120 Conr- fi,#f KOSZT KAPITAŁU WŁASNEGO można szacować na podstawie:

Najczęściej wykonywana jest przez głowę państwa w zależności od formy rządu. W przypadku monarchii m

Wartości parametrów geotechnicznych zależne od rodzaju gruntu wg PN-81/B-03020 ■ CWiczono na podstaw

Prezentacja powinna objąć ok. 20 slajdów (zależnie od czasu trwania utworu). To może być także własn

Przeglądy okresowe i obsługaKorek wlewu oleju W zależności od wersji korek wlewu oleju może być wkrę

DSCN0598 Ciągle jesteśmy częścią przyrody, a nasza zależność od przyrody tylko w pewny- stopniu

34757 skanuj0307 (2) we są samohamowne. W zależności od przeznaczenia przekładni cecha ta może być t

UKSZTAŁTOWANIE KOMORY PALENISKOWEJ W ZALEŻNOŚCI OD RODZAJU PALIWA Komora paleniskowa może być równa

11206080U9981464142424u75657746940005103 n POZYCJA ZMIERZONA może być wyznaczona na podstawę ® pomia

IMAG0548 (2) Prawne formy władania i użytkowania nieruchomości Hipoteka może być ustanowiona; - na p

Kapitały własne mogą mieć różne nazwy, w zależności od formy praw nej przedsiębiorstwa: spółki

Efił^4Względny koszt wprowadzania zmian w zależności od fazy realizacji projektu Opracowywanie

więcej podobnych podstron