img153

V. WYNIK FINANSOWY

Jeże/i dochód brutto liczony „księgowo” jesl mniejszy (<) od dochodu bruttoustaSl

dla celów podatkowych, to powstałą ujemną różnicę przejściową należy zaksięgowaJ koncie „Aktywa z tytułu odroczonego podatku dochodowego". W zaistniałej sytuacji ki podatku dochodowego ustalonego od dochodu wynikającego z ksiąg rachunkowych! niższa od kwoty podatku dochodowego (zobowiązania podatkowego), którą według racji jednostka musi wpłacać do budżetu. >:i

Konto „Aktywa z tytułu obrotowego podatku dochodowego" jest aktywne Saldo Dt tt konta wykazywane jest w aktywach w następujące; pozycji:

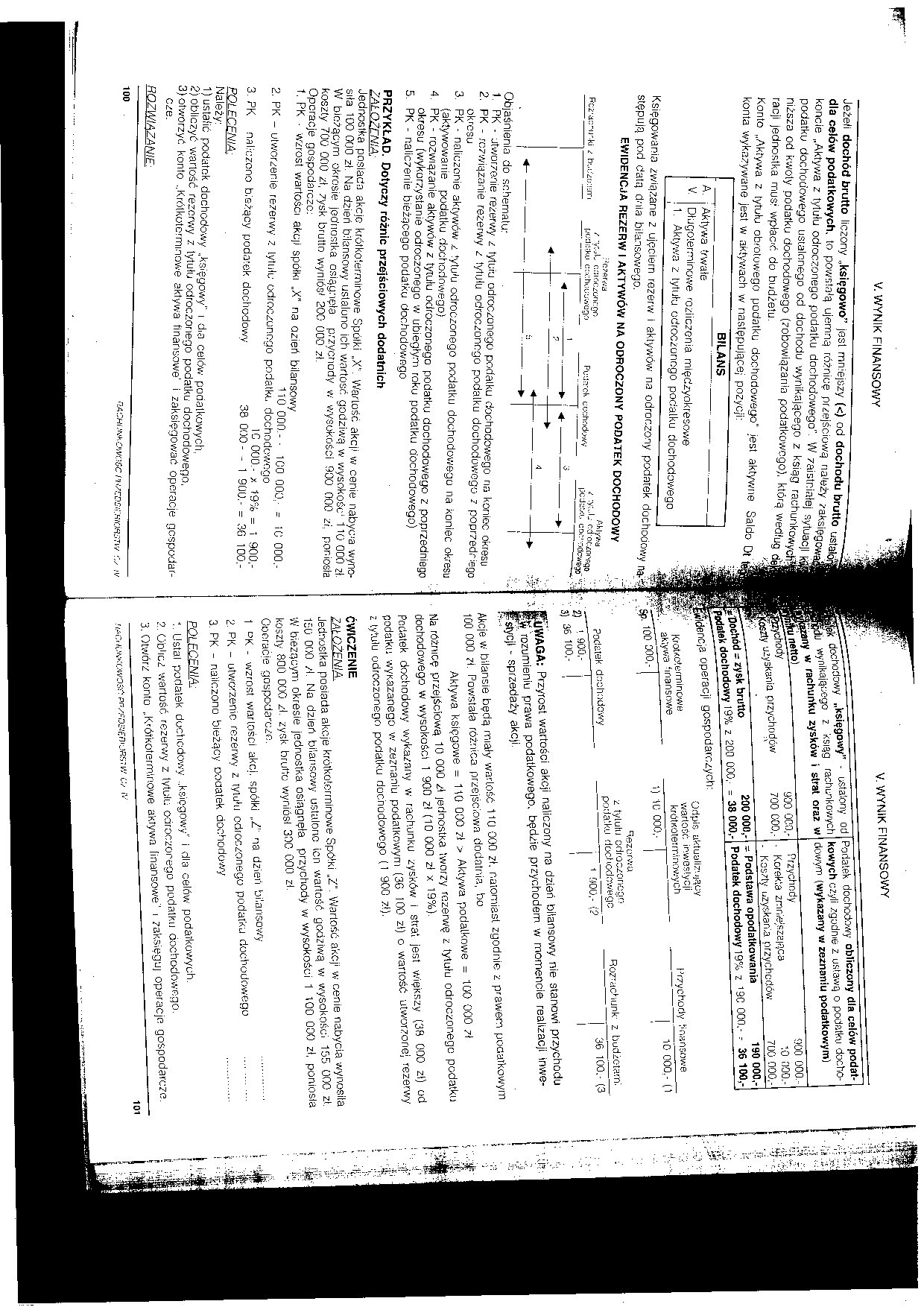

BIŁANS

A. j Aktywa trwale

V. Długoterminowe rcziiczonia międzyokresowe

! 1. Aktywa z tytułu odroczonego podaiku dochodowego

Księgowania związane z ujęciem rezerw i aktywów na odroczony podatek dochodowy r&Sj stępują pod datą dnia bilansowego.

EWIDENCJA REZERW I AKTYWÓW NA ODROCZONY PODATEK DOCHODOWY

;*G7ftrtfra iL c:;i oclono: gfż ku (”:c:houuv/cg'j

/ •v:Jv orsioCi

RCł-acrirki i bv.:;tó:suri potf-uku cw.ho

Puiiśi*Ck crjchodowy*

Aklpa

i cd oc/oófig&

pCJi&f.. COC OClcwego'

Objaśnienia do schematu:

1 PK • utworzenie rezerwy z tytuu odroczonego podaiku dochodowego na koniec okresu

2. PK - rozwiązanie rezerwy z tytułu odroczonego podaiku dochodowego z poprzedniego okresu

3. PK - naliczenie aktywów z 'ytu'u odroczonego podatku dochodowego na koniec okresu (aktywowanie podatku dochodowego)

4. PK - rozwiązanie aktywów z tytułu odroczonego podatku dochodowego z poprzedniego okresu (wykorzystanie odroczonego w ubiegłym roku podatku dochodowego)

5. PK - naliczenie bieżącego podatku dochodowego

PRZYKŁAD. Dotyczy różnic przejściowych dodatnich

Jednostka posiada akcie krótkoterminowe Spółki „X". Wartość akcji w cenie nabyca wynosiła 100 000 zł. Na d2ien bilansowy ustalono ich wartość godziwą w wysokość' 110 000 zł. W bieżącym okresie jednostka osiągnęła przycnody w wysokości 900 000 zi, poniosła koszty 700 000 zł, zysk brutto wyniósł 200 000' zł.

Operacje gospodarcze:

1. PK - wzrost wartości akqi spółki „X” na azień bilansowy

110 000.- - 100 000,- = 10 000.-

2. PK - utworzenie rezerwy z tytułu odroczonego podatku dcchodowe-ao

10 000.19% = 1 900.-

3. PK naliczono bieżący podatek dochodowy 38 000- - 1 900.- = 30 100.-

Należy:

1) ustałić podatek dochodowy „księgowy" i d.a celów podatkowych,

2) obliczyć wartość rezerwy z tytułu odroczonego podatku dochodowego,

3) otworzyć konto ..Krótkoterminowe aktywa finansowe' i zaksięgować operacje gespodar-

100

•lACHi^KOWOSC FH/EDStilRtOflSTW :V

..'•El)WAGA: Przyrost wartości akcji naliczony na dzień bilansowy nie stanowi przychodu ■‘■f® rozumieniu prawa podatkowego, będzie przychodem w momencie realizacji inwestycji - sprzedaży akcji.

Akcje w bilansie będą miały wartość 11(J 000 zł, natomiast zgodnie z prawem podatkowym 100 000 ?i. Powstała różnica przejściowa dodatnia, bo

S f

i ■ -Life

iziy uzyskania przychodów

Krohroterminowe aktywa hnansowe

Podatek dochodowy I

2) ! 900,-

3) 36 100.-

V. WYNIK FINANSOWY

700 000,

Odpis aktualizujący wartość inwestycji krótkoterminowych

i) 10 000,- 1

Rezerwa

z tytułu odroczonego podatku dcci lodewagc

r~.io57T5

y< dochodowy „księgowy" - ustalony od Kjj wynikającego z ksiąg rachunkowych any w rachunku zysków i strat oraz w ^^unettcO

—5ĆdV »oo oco,-

Mr^Jód = zysk brutto 200 000,-

Opodatek dochodowy 19% z 20CI 000, = 38 000,-

rtdencja operacji gospodarczych:

Podatek dochodowy obliczony dla celów podatkowych czyli zgodnie z ustawą o podatku dochodowym (wykazany w zeznaniu podatkowym)

Korekta zmniejsza iąca to 000.-

Koszty uzyskana przychodów_7U0 000,-

= Podstawa opodatkowania 190 000,-

Podatek dochodowy 19% z 19C 000,- r 36 100,-

Przychody ?nanr.cwe

| 10 OOO,- (1

Rozmchunk z budżetami

| 36 100.- (3

I

Aktywa księgowe = 110 000 zł > Aktywa podatkowe = 100 000 zł Na różnicę przejściową 10 000 A jednostka tworzy rezerwę z tytułu odroczonego podatku dochodowego w wysokości 1 900 zł (10 000 zł x 19%).

Podatek dochodowy wykazany w rachunku zysków i strat jest większy (38 000 zt) od podatku wyKazanego w zeznaniu podatkowym (36 100 zt) o wartość utworzonej rezerwy z tytułu odroczonego podatku dochodowego (i 900 zł).

ĆWICZENIE

Jednostka posiada akcje krótkoterminowe Spółki „Z". Wartość akcj1 w cenie nabycia wynosiła 150 000 /ł. Na dzień bilansowy ustalone ten wartość godziwą w wysokości 155 000 zt. W bieżącym okresie jednostka osiągnęła przychody w wysokości 1 100 000 zł, poniosła koszty 800 000 zł. zysk brutto wyniósł 300 000 zł.

Gooraćje gospodarcze.

1 DK - wzrost wartości akci. spółki na dzień bilansowy ..............

2. PK - utworzenie rezerwy z lyiuhi odroczonego podaiku dochodowego ............

3. PK - naliczono bieżący Dodatek dochodowy ..............

POLECENIA:

1. Ustal podatek dochodowy ..księgowy'' i dla celów podaikowych.

2. 0'd'icz wartość rezerwy z tytułu odroczonego podatku dochodowego.

3. Otwórz konto „Krótkoterminowe aktywa finansowe” i zaksięguj operacjo gospodarcze.

!tfiOK,WOWD$f: PWOZif nI jRSi 7 W C/ i

Wyszukiwarka

Podobne podstrony:

WYNIK FINANSOWY CZYLI DOCHODY Wynik finansowy to różnica pomiędzy przychodami ze sprzedaży i kosztam

O Wynik finansowy brutto < dochód 0 Podatek „Księgowy” < Zobowiązania podatkowe •

Finanse II 10.Usta casli (Iow firmy, gdy wynik finansowy brutto **20jedn.,koszt amortyzacji “ I 5jed

Wynik finansowy brutto > dochód Podatek księgowy > zobowiązania podatkowe 1.

img152 2 V WYNIK FINANSOWY V WYNIK FINANSOWY Ustalenie podstawy opodatkowania: dochód -

pasywów na wynik finansowy, ustalanie wyniku finansowego i dochodu, systemy analizy finansowej (anal

teścik 2 10. Usta cash flow firmy, gdy wynik finansowy brutto “ 20jedn.,kpszl amortyzacji *15jcdn.po

WYNIK FINANSOWY - RKP O PRZYCHODY ZE SPRZEDAŻY - KOSZT WYTWORZENIA £ MARŻA BRUTTO

Wynik finansowy i dochód podatkowy Księgi rachunkowe: • Księga główna - zbiór kont

Obraz (8) 4. Majątek, fundusze i wynik finansowy przedsiębiorstwa 173 dochody z tytułu wszystkich po

jest o podatek dochodowy. Wynik finansowy jednostki za okres od dnia 01.01.2018 do dnia 31.12.2018 r

img154 2 V. WYNIK FINANSOWY 5.2.5. Rozliczenie roczne osoby prawnej z tytułu podatku dochodowego - C

img179 V. WYNIK FINANSOWY - zaliczka na podatek dochodowy (32 738,- x 18%) - 2 537

8 Wynik finansowy netto (zysk lub strata) jest to wynik finansowy brutto pomniejszony o obowiązkowe

więcej podobnych podstron