P3261221

\ Holding joko ulekt koncentraq, ^

«** —nVCh w

5*^

ra,ach Podatkowy^

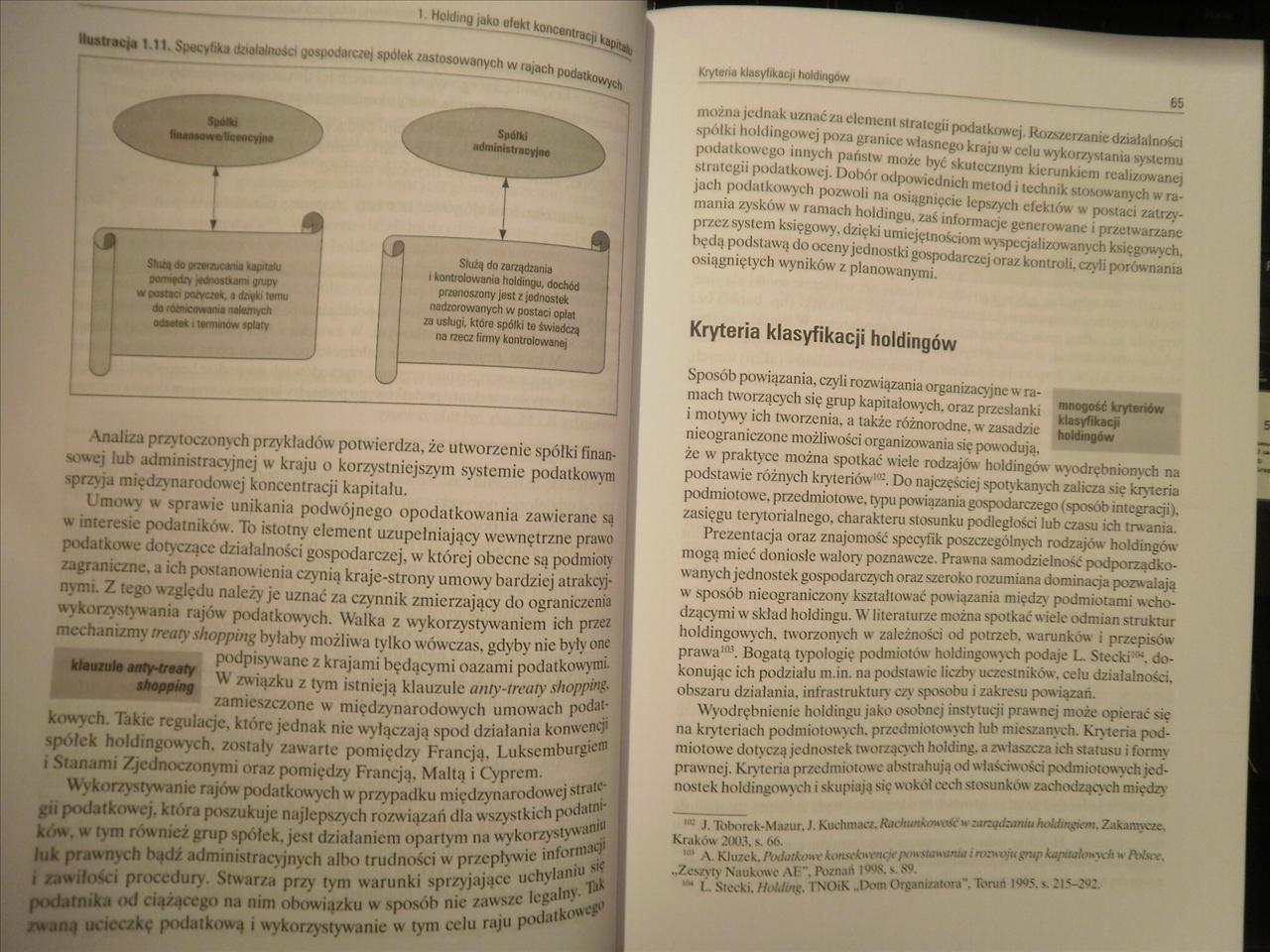

Analiza przytoczonych przykładów potwierdza, że utworzenie spółki finansowej lub administracyjnej w kraju o korzystniejszym systemie podatkom sprzyja międzynarodowej koncentracji kapitału.

Umowy w sprawie unikania podwójnego opodatkowania zawierane są w interesie podatników. To istotny element uzupełniający wewnętrzne prawo ; • mhse dotyczące działalności gospodarczej, w której obecne są podmioty zagraniczne, a ieh postanowienia czynią krnjc-strony umowy bardziej atrakcyjnymi. Z tego względu należy je uznać za czy nnik zmierzający do ograniczenia wykorzystywania rajów podatkowych. Walka z wykorzystywaniem ich przez mechanizmy trtaty shoppim> byłaby możliwa tylko wówczas! gdyby nic były one

klauzula dnty-treaty Podpisywane z krajami będącymi oazami podatkowymi-słioppmg ^ /wią/ku z tym istnieją klauzule aniy-trcoty slioppinfr zamieszczone w międzynarodowych umowach podał* kowych. Takie regulacje, które jednak nie wyłączają spod działania konwencj' spółek holdingowych, zostały zawarte pomiędzy Francją, Luksemburgi i Stanami Zjednoczonymi oraz pomiędzy Francją. Maltą i Cyprem.

Wykorzystywanie rajów podatkowych w przypadku międzynarodowej strategii podatkowej, która poszukuje najlepszych rozwiązań dla wszystkich P°^ju ków. w tym row nici grup spółek, jest działaniem opartym na wykorzyst)^^ luk prawnych bądź administracyjnych albo trudności w przepływie m\ ^

i z.iw ilości procedury. Stwarza przy tym warunki sprzyjające uth> ^ ^

I^Hlatnika od ciążącego na nim obowiązku w sposób nic zawsze /waną iK K i/kę podatkową i wykorzystywanie w- tym celu raju p°

Kryteria klasyfikacji holdingów

Sposób powiązania, czyli rozwiązania organizacyjne w ra- -

mach tworzących się grup kapitałowych, oraz przesłanki mno«ofcć kryteriów i motywy ich tworzenia, a także różnorodne, w zasadzie nieograniczone możliwości organizowania się powodują, żc w praktyce można spotkać wiele rodzajów holdingów wyodrębnionvch na podstawie rożnych kryteriów c. Do najczęściej spotykanych zalicza się kryteria podmiotowe, przedmiotowe, typu powiązania gospodarczego«sposob integracji). zasięgu terytorialnego, charakteru stosunku podległości lub czasu ich trwania.

Prezentacja oraz znajomość specyfik poszczególnych rodzajów holdingów mogą mieć doniosłe walory poznawcze. Praw na samodzielność podporządkowanych jednostek gospodarczych oraz szeroko rozumiana dominacja pozw alają w sposób nieograniczony kształtować powiązania między podmiotami wchodzącymi w skład holdingu. W literaturze można spotkać wiele odmian struktur holdingowych, tworzonych w /nlc/nosc: od pOtIZCb, warunków i przepisów prawa1 a' Bogatą typologię podmiotów' holdingowych podaje L. Stecki . do-konuiac ich podziału rn.in. na podstawie liczby uczestników, celu działalności.

nostek holdingowy ch i skupiają się wokot cecn stosunków zacnoozącycn mięozy

Wyszukiwarka

Podobne podstrony:

P3261214 --—--- 1- Holding jako elekt koncentracji jttko podmiot autonomiczny nalc/y praktycznie w N

636889D1F895A6E68CF86BF86738F852?806 m System koncentruje uwagęUii4.m>ra*łni ł kMm.! t. r.-. <

P3261195 Holding jako efekt koncentracji kapitału I lolding jest formą współdziałania przedsiębiorst

P3261259 > V "**wn**wni ci * <Kucf ^uc, ^ ^ra/o^Mn r jxj: głosu, to ozu

W pierwszym z nich zgrupowano prace koncentrujące się na genezie kryzysu i analizie związanych z nim

Analiza strategiczna koncentruje się na dwóch obszaracli: analizy wewnętrznej i analizy otoczenia. P

img062 (7) Homosrłisiutlrju I __ /ach koncentracyjnych. O tych mordach hitlerowskich nie mówi się gł

P3261203 28 :v» u. .inia wewnątrz holdingu mogą być bardzo skomplikował,Jonar>acic ustalenia. Duż

P3261206 34 1 HoW,r>g ,aKo wtekt koncenu^^l 34 1 HoW,r>g ,aKo wtekt koncenu^^l i sytuacją dane

P3261213 I" 11 p*wstaniu twofjwu Przedstawione Przcstankl tworzenia holdingów nic są ^ol^tóhówi

P3261233 36 36 zHolding jako kategoria prawna na swiecie pierwsze co pozw. W prawn

P3261240 *00 _____ 2 Holding W «gr*n»c/nycf

P3261242 craeM 25% na wspólnym rvnfcu Koncentracja posiada wymi*f *) jego części r

P3261224 iv muz *u*rszan. >żnic: hr •miacy oraz holdint iv muz

skanuj0009 (182) /1 CU1, Ci w łGO CC V s? ra r. «4lids ’ 1 . vv V •• J 2<Ł£ ómaix S-thoaCU nc

skanuj0010 (266) ^

więcej podobnych podstron