scanC5

Operacje gospodarcze księguje się zgodnie z zasadą podwójnego zapisu, która polega na podwójnej rejestracji operacji gospodarczej po dwóch różnych stronach korespondujących kont: Dt i Ct (reguła przeciwwagi), w równych kwotach (reguła równowagi)65.

Ze stosowania zasady podwójnego zapisu wynikają następujące równości:

• suma sald początkowych debetowych wszystkich kont jest równa sumie sald początkowych kredytowych wszystkich kont,

• suma obrotów debetowych wszystkich kont jest równa sumie obrotów kredytowych wszystkich kont,

• suma sald końcowych debetowych wszystkich kont jest równa sumie sald końcowych kredytowych wszystkich kont.

Przestrzeganie zasady podwójnego zapisu gwarantuje realizację zasady równowagi bilansowej.

2.2. Charakterystyka funkcjonowania kont bilansowych

Przyjmując jako kryterium klasyfikacji kont księgowych ekonomiczną treść operacji gospodarczych, wyróżnia się dwie grupy kont:

• konta bilansowe,

• konta niebiłansowe (wynikowe, korygujące, rozliczeniowe, pozabilansowe).

Konta bilansowe służą do prowadzenia ewidencji stanu i zmian składników aktywów i pasywów. W zależności od charakteru przedmiotu ewidencji wyróżnia się trzy rodzaje kont bilansowych:

• konta aktywów,

• konta pasywów,

• konta aktywów i pasywów.

Kwoty ujęte w poszczególnych grupach bilansu otwarcia ujmuje się jako salda początkowe na odpowiednich kontach bilansowych.

Konta aktywów są kontami, które służą do ewidencji stanu i zmian składników aktywów bilansu. Konta aktywów funkcjonują w następujący sposób:

• po stronie Dt księguje się stan początkowy oraz wszelkie zwiększenia,

• po stronie Ct księguje się zmniejszenia stanu aktywów.

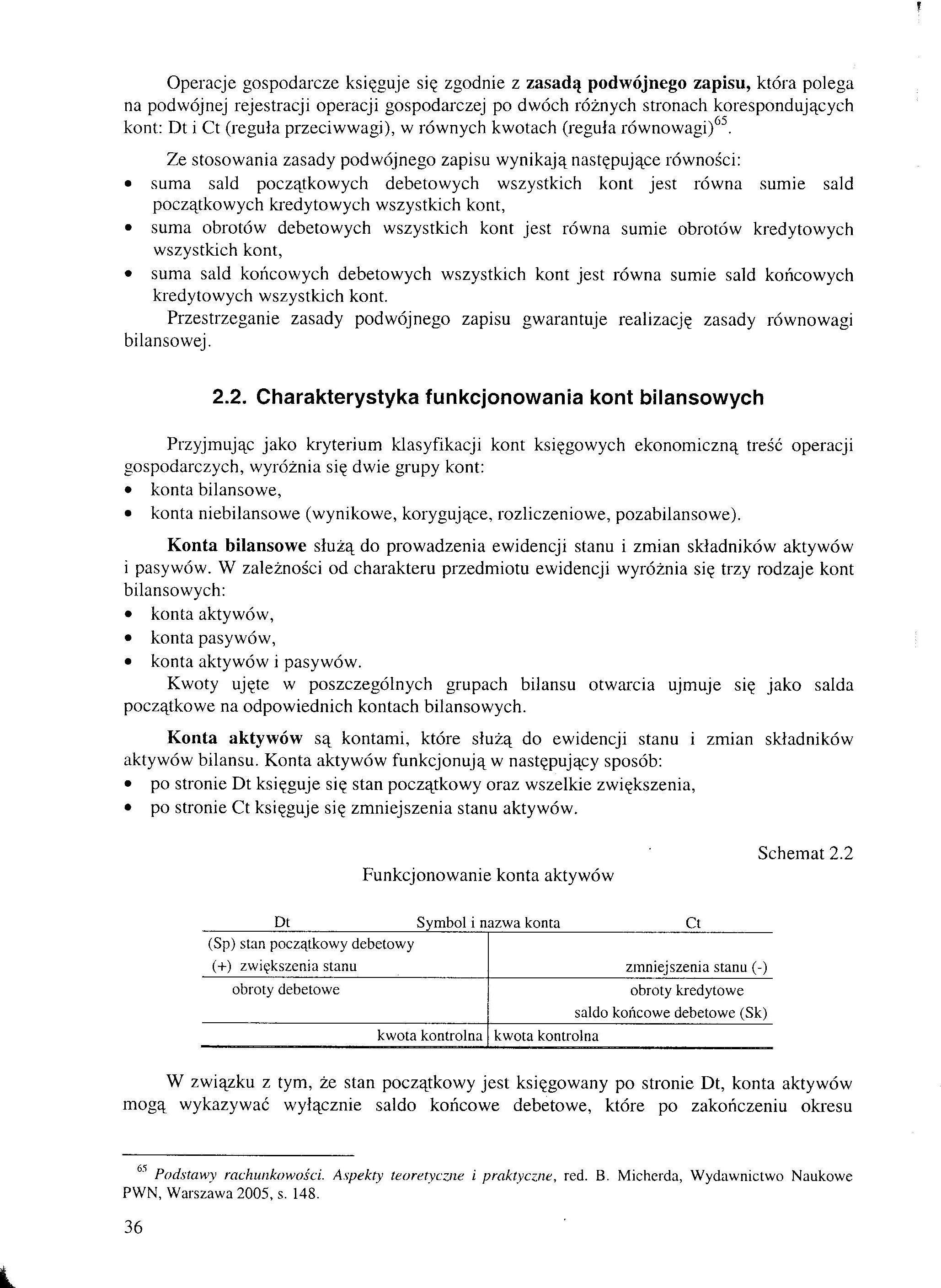

Schemat 2.2

Funkcjonowanie konta aktywów

Dt_Symbol i nazwa konta_Ct

|

(Sp) stan początkowy debetowy (+) zwiększenia stanu |

zmniejszenia stanu (-) |

|

obroty debetowe |

obroty kredytowe saldo końcowe debetowe (Sk) |

|

kwota kontrolna |

kwota kontrolna |

W związku z tym, że stan początkowy jest księgowany po stronie Dt, konta aktywów mogą wykazywać wyłącznie saldo końcowe debetowe, które po zakończeniu okresu

65 Podstawy rachunkowości. Aspekty teoretyczne i praktyczne, red. B. Micherda, Wydawnictwo Naukowe PWN, Warszawa 2005, s. 148.

36

Wyszukiwarka

Podobne podstrony:

25 (685) Obowiązuje tu zasada rozlewu izobarycznego, która polega na uzupełnieniu naczynia piwe

4. ROZWOJ STRUKTUR ,1 FUNKCJI ODBYWA SIĘ ZGODNIE l ZASADĄ CLI ALQ-K_A UPALNĄ 1 PROKSYMPPYSTALNA 5. C

3. Bilans, metoda bilansowa, księgowanie zgodnie z zasadą podwójnego zapisu, koszt

komun izmu zwrot ten odwołuje się zgodnie z zasadami demokratycznego państwa prawnego i respektowany

Zdjęcie4377 W przypadkach nie wymagających limitowania, substancje dodatkowe stosuje sie zgodnie z z

154 Małżeństwa mieszane „biała kobieta” zaczęłaby ubierać się zgodnie z zasadami obowiązującymi

W.DeBondt i R.Thaler (1987) w pewnych warunkach ceny akcji zmieniają się zgodnie z zasadą regre

Równania stanu - dyskretyzacja modeli Równanie stanu modelu przekształca się, zgodnie z zasadami

-mistrzostwo operacyjne, ciągle uczenie się i doskonalenie stanowi podstawowy warunek uzyskania prze

DSC01347 (3) żeli należy do niej w taki sposób; za to zaś, że porusza się zgodnie ze swoją naturą, n

Mierniki elektromagnetyczne Zasada działania miernika elektromagnetycznego polega na oddziaływaniu p

emo finogenow egzamin 1 Zgodnie z teorią Lazarusa ocena pierwotna: o Polega na rozpoznaniu, jakie na

22643 IMAGE 6 TWARDOŚĆ Zasada oznaczania metodą wersenianową polega na reakcji wersemanu sodu z kati

IMAG0176 (9) Trzeba zauważyć, że dokonujące się w Polsce przemiany polityczne, ustrojowe i ekonomicz

Czym się różni tyndalizacja od pasteryzacji Pasteryzacja polega na podgrzewania produktów spożywczyc

więcej podobnych podstron