scanP6

Przy końcu roku bank podaje na piśmie saldo rachunku rozliczeniowego, które przedsiębiorstwo po zbadaniu jego zgodności potwierdza. Ewentualne błędy i różnice ujmuje się do czasu ich wyjaśnienia na koncie „Inne rozrachunki’'.

Jeżeli przedsiębiorstwo odczuwa niedobór własnych środków pieniężnych, to w uzasadnionych wypadkach może uzyskać kredyt bankowy. Przyznanie kredytu bankowego może odbywać się:

• w otwartej linii kredytowej - kredyt w rachunku bieżącym (overdraft) umożliwia firmie zadłużenie się do ustalonego w umowie limitu debetowego w tym rachunku. Kredyt w rachunku bieżącym zwiększa saldo debetowe rachunku bieżącego firmy. Kredyt ma charakter odnawialny, wszelkie wpływy na rachunek pomniejszają zadłużenie,

• na podstawie umowy o kredyt - bank ustala kwotę kredytu w odrębnym postępowaniu w oparciu o zdolność kredytową i sytuację ekonomiczno-finansową firmy. Przyznanie przez bank kredytu obrotowego jest zwykle księgowane w ciężar rachunku rozliczeniowego i na dobro konta „Kredyty bankowe”. W praktyce konto zbiorcze „Kredyty bankowe” może być podzielone na subkonta odpowiadające rodzajom bankowych kredytów(obrotowych, inwestycyjnych).

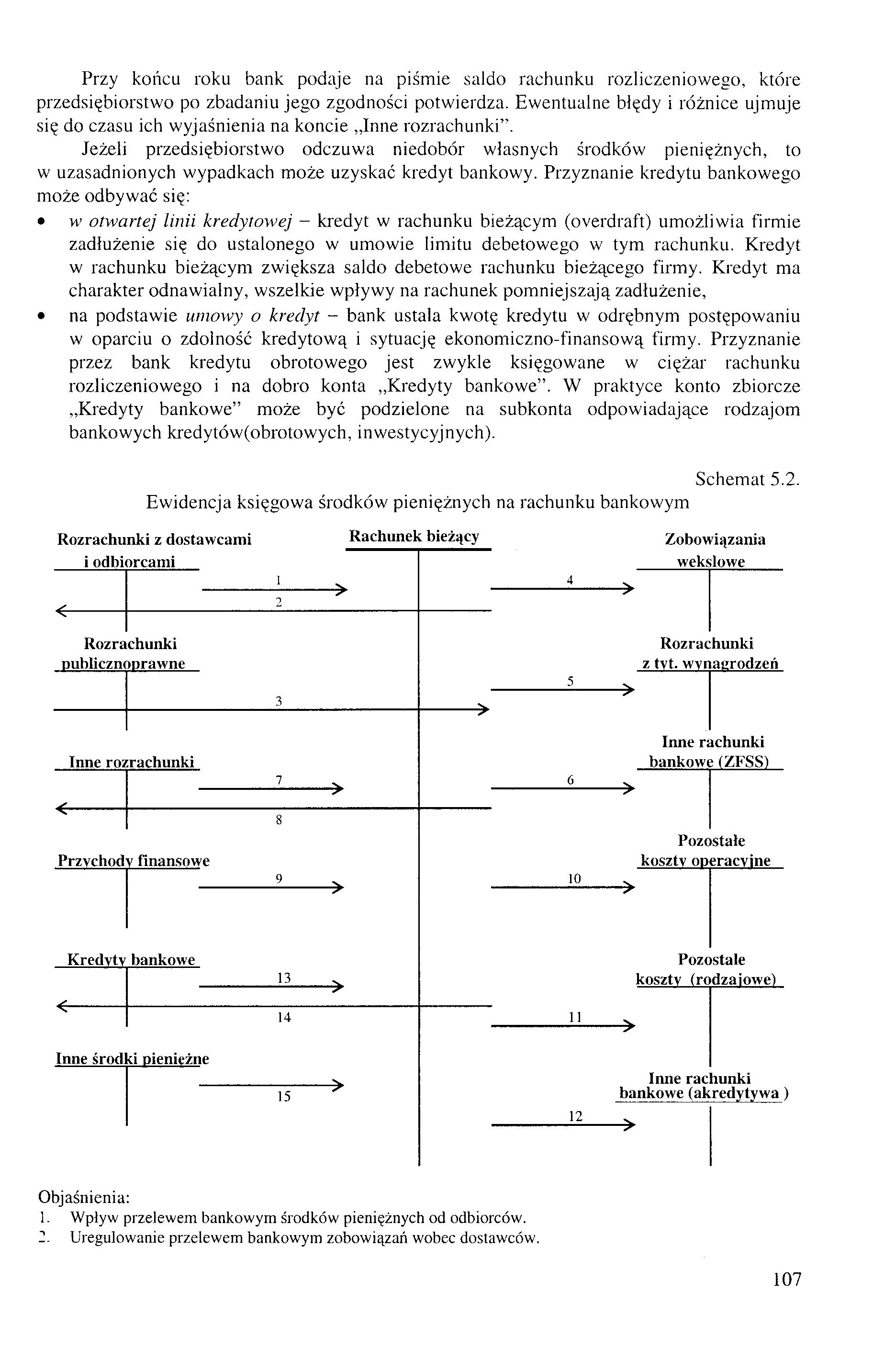

Schemat 5.2.

Ewidencja księgowa środków pieniężnych na rachunku bankowym

Rozrachunki z dostawcami Rachunek bieżący

i odbiorcami

|

-i—> 2 | ||

|

V. |

4

Rozrachunki

publicznoprawne

|

3 |

s | |

|

s |

Inne rozrachunki

5

<■

Przychody finansowe

6

10

Zobowiązania _wekslowe

Rozrachunki z tvt. wynagrodzeń

»

Inne rachunki bankowe (ZFSS1

Pozostałe koszty operacyjne

■>

Kredyty bankowe

|

-£—> | ||

|

14 |

Inne środki pieniężne

11

12

Pozostałe

koszty (rodzajowej

Inne rachunki bankowe (akredytywa)

->

Objaśnienia:

1. Wpływ przelewem bankowym środków pieniężnych od odbiorców.

2. Uregulowanie przelewem bankowym zobowiązań wobec dostawców.

107

Wyszukiwarka

Podobne podstrony:

114 PRASA NA SWIECIE Stojanowa (Rabotniczesko Dęło, 7 V 1974) przy końcu roku 1974 liczba słuchaczy

CCF20110405�006 380 Magia, nauka i religia przy końcu niniejszej części, a odpowiedź na nie nie będz

I. Skład grona nauczycielskiego przy końcu roku szkolnego 1902. 1. Żulkicwicz Mich

Lista seminariów licencjackich na kierunku Finanse i Rachunkowość, specjalność Finanse Przedsiębiors

DATEV udokumentowanie na okoliczność funkcjonowania rachunkowości. Natomiast w przypadku badania po

DATEV udokumentowanie na okoliczność funkcjonowania rachunkowości. Natomiast w przypadku badania po

IMGp44 (4) ewentualnie omówić wzajemną współpracę. To spotkanie miało miejsce w końcu roku 2013r. Na

Scan10164 polecenie, dzieci przechodzą po ławce z ramionami w bok — na jednej dłoni leży piłka. Przy

DSC00848 oraz kilka segmentów regionu przy końcu N, wystającym na zewnątrz komórki. Ta zachowawczość

P3109089 Wskaźnik rotacji ar dniacli podaje, na ile dni starczy określony zapas towaró* przy danej w

DSC07727 (2) Przy malejącej z roku na rok dostępności do wody, dużego znaczenia nabiera jej oszczędz

Godziny otwarcia biura ulegają zmianie na początku i na końcu roku akademickiego, a także w czasie s

Maślanka (8) Prognozowanie upadłości 12.2007 ■S Przy spadającej z roku na rok inflacji w dłuższym ok

Maślanka (8) Prognozowanie upadłości 12.2007 ■S Przy spadającej z roku na rok inflacji w dłuższym ok

P3109089 Wskaźnik rotacji ar dniacli podaje, na ile dni starczy określony zapas towaró* przy danej w

więcej podobnych podstron