scanp1

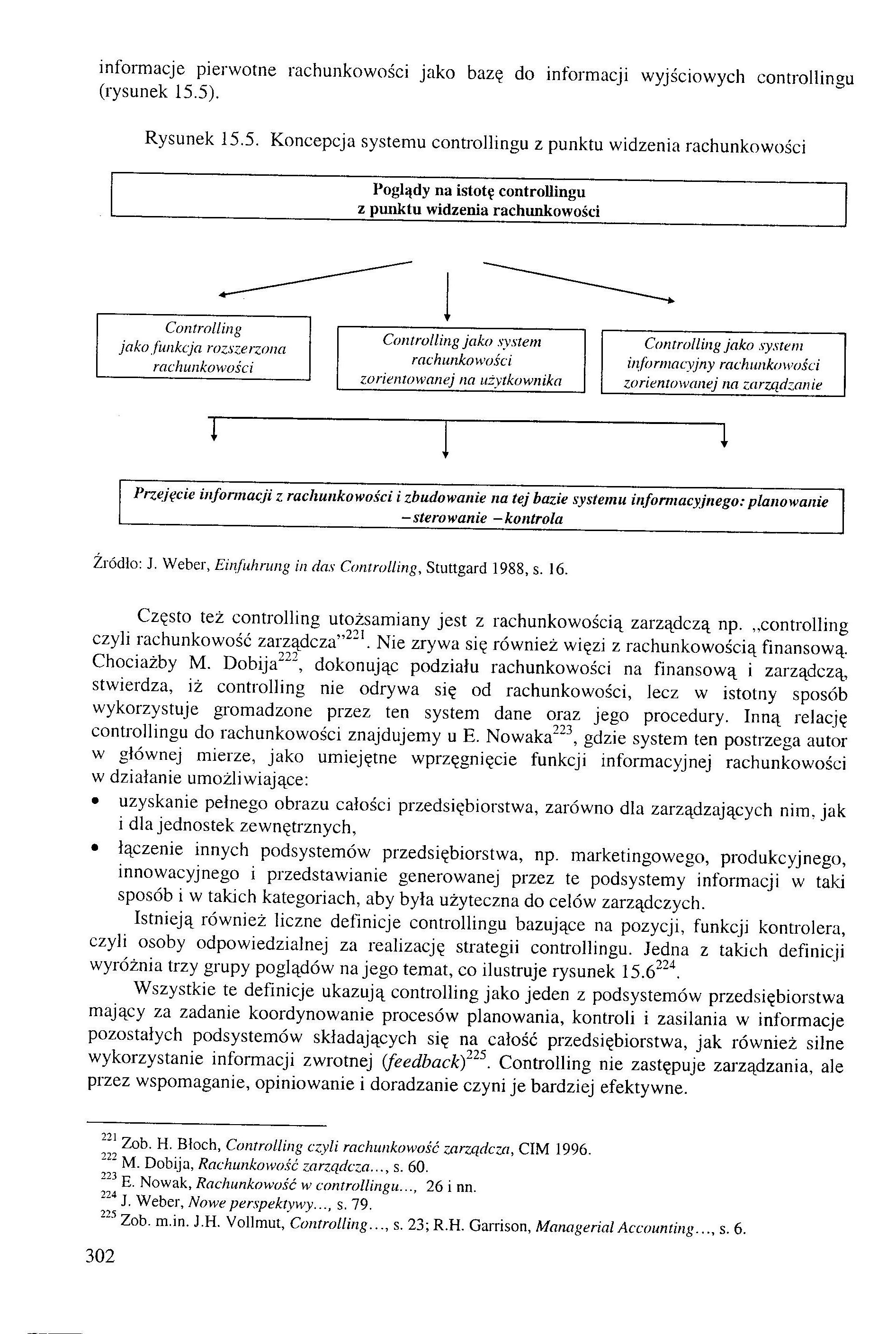

informacje pierwotne rachunkowości jako bazę do informacji wyjściowych controllingu (rysunek 15.5).

Rysunek 15.5. Koncepcja systemu controllingu z punktu widzenia rachunkowości

Poglądy na istotę controllingu z punktu widzenia rachunkowości

|

Controlling jako funkcja rozsze rzona rachunkowości |

Controlling jako system rachunkowości zorientowanej na użytkownika |

Controlling jako system informacyjny rachunkowości zorientowanej na zarządzanie | ||

Przejęcie informacji z rachunkowości i zbudowanie na tej bazie systemu informacyjnego: planowanie

-sterowanie -kontrola

Źródło: J. Weber, Einfuhrung in das Controlling, Stuttgard 1988, s. 16.

Często też controlling utożsamiany jest z rachunkowością zarządczą np. „controlling czyli rachunkowość zarządcza”221. Nie zrywa się również więzi z rachunkowością finansową. Chociażby M. Dobija"22, dokonując podziału rachunkowości na finansową i zarządczą, stwierdza, iż controlling nie odrywa się od rachunkowości, lecz w istotny sposób wykorzystuje gromadzone przez ten system dane oraz jego procedury. Inną relację controllingu do rachunkowości znajdujemy u E. Nowaka223, gdzie system ten postrzega autor w głównej mierze, jako umiejętne wprzęgnięcie funkcji informacyjnej rachunkowości w działanie umożliwiające:

• uzyskanie pełnego obrazu całości przedsiębiorstwa, zarówno dla zarządzających nim, jak i dla jednostek zewnętrznych,

• łączenie innych podsystemów przedsiębiorstwa, np. marketingowego, produkcyjnego, innowacyjnego i przedstawianie generowanej przez te podsystemy informacji w taki sposób i w takich kategoriach, aby była użyteczna do celów zarządczych.

Istnieją również liczne definicje controllingu bazujące na pozycji, funkcji kontrolera, czyli osoby odpowiedzialnej za realizację strategii controllingu. Jedna z takich definicji wyróżnia trzy grupy poglądów na jego temat, co ilustruje rysunek 15.62"4.

Wszystkie te definicje ukazują controlling jako jeden z podsystemów przedsiębiorstwa mający za zadanie koordynowanie procesów planowania, kontroli i zasilania w informacje pozostałych podsystemów składających się na całość przedsiębiorstwa, jak również silne wykorzystanie informacji zwrotnej (feedback)225. Controlling nie zastępuje zarządzania, ale przez wspomaganie, opiniowanie i doradzanie czyni je bardziej efektywne.

221 Zob. H. Bloch, Controlling czyli rachunkowość zarządcza, CIM 1996.

222 M. Dobija, Rachunkowość zarządcza..., s. 60.

223 E. Nowak, Rachunkowość w controllingu..., 26 i nn.

2iJ J. Weber, Nowe perspektywy..., s. 79.

~5 Zob. m.in. J.H. Yollmut, Controlling..., s. 23; R.H. Garnson, Managerial Accounting..., s. 6.

302

Wyszukiwarka

Podobne podstrony:

Przedmowa Sytuacja sprzed kilku lat (2007), gdy pisałem pierwowzór tej książki - Wprowadzenie do inf

Rola księgowego w controllingu przedsiębiorstwa 521 Szydełko A., Rachunkowość jako baza informacyjna

1.1. Rachunkowość jako system informacyjny IO- TEST (1.1.)-1 Rozwiąż poniższy test wybierając

Rachunkowość jako baza informacyjna controllingu 45 cd. tabeli 3 Ujęcie kosztów (1) Kryterium

Rachunkowość jako baza informacyjna controllingu 47 Przeprowadzona systematyka kosztów w jednostce

Rachunkowość jako baza informacyjna controllingu 49 1. Rachunek kosztów działań

Rachunkowość jako baza informacyjna controllingu - przychodach i kosztach łącznie

Rachunkowość jako baza informacyjna controllingu 53 Z wymienionych elementów sprawozdania „pro forma

Rachunkowość jako baza informacyjna controllingu 37 Otoczenie j Wejście (dowolne dane) ; (wybrane

więcej podobnych podstron