UNTITL45

ROZSZYFROWAĆ RYSEK

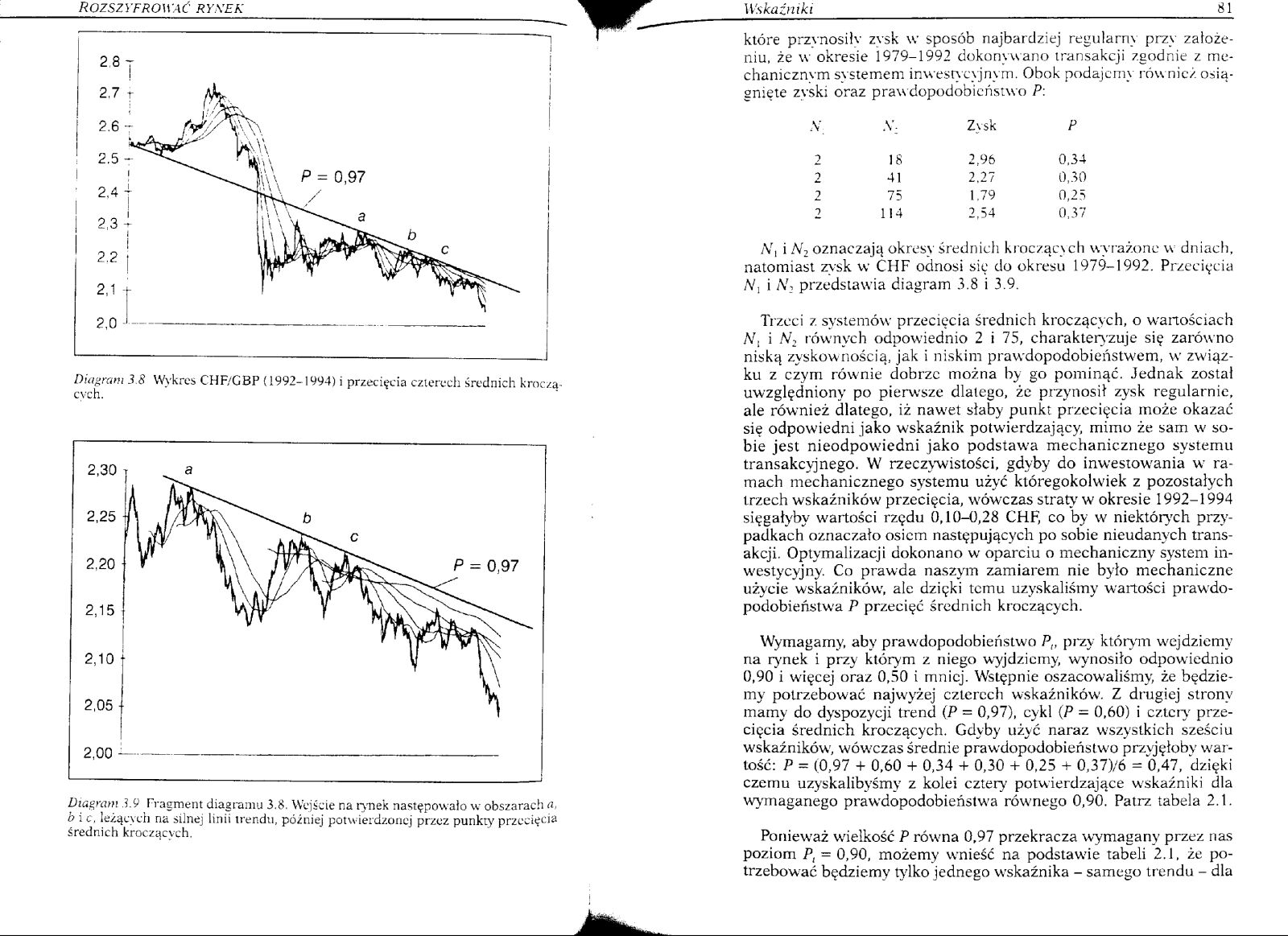

Diagram 3.8 Wykres CHF/GBP (1992-1994) i przecięcia czterech średnich kroczących.

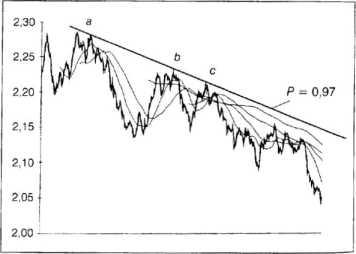

Diagram 3.9 Fragment diagramu 3.8. Wejście na rynek następowało w obszarach a, b i c, leżących na silnej linii trendu, później potwierdzonej przez punkty przecięcia średnich kroczących.

które przynosiły zysk w sposób najbardziej regularny przy założeniu, że w okresie 1979-1992 dokonywano transakcji zgodnie z mechanicznym systemem inwestycyjnym. Obok podajemy również osiągnięte zyski oraz praw dopodobieństwo P:

|

.V |

,V; |

Zysk |

P |

|

2 |

18 |

2,96 |

0,34 |

|

2 |

41 |

2,27 |

0,30 |

|

2 |

75 |

1.79 |

0,25 |

|

2 |

114 |

2,54 |

0,37 |

N, i N2 oznaczają okresy średnich kroczących wyrażone w dniach, natomiast zysk w CHF odnosi sic do okresu 1979-1992. Przecięcia A/, i N, przedstawia diagram 3.8 i 3.9.

Trzeci z systemów przecięcia średnich kroczących, o wartościach

N, i Nj równych odpowiednio 2 i 75, charakteryzuje się zarówno niską zyskownością, jak i niskim prawdopodobieństwem, w związku z czym równie dobrze można by go pominąć. Jednak został uwzględniony po pierwsze dlatego, że przynosił zysk regularnie, ale również dlatego, iż nawet słaby punkt przecięcia może okazać się odpowiedni jako wskaźnik potwierdzający, mimo że sam w sobie jest nieodpowiedni jako podstawa mechanicznego systemu transakcyjnego. W rzeczywistości, gdyby do inwestowania w ramach mechanicznego systemu użyć któregokolwiek z pozostałych trzech wskaźników przecięcia, wówczas straty'w okresie 1992-1994 sięgałyby wartości rzędu 0,10-0,28 CHF, co by w niektórych przypadkach oznaczało osiem następujących po sobie nieudanych transakcji. Optymalizacji dokonano w oparciu o mechaniczny system inwestycyjny. Co prawda naszym zamiarem nie było mechaniczne użycie wskaźników, ale dzięki temu uzyskaliśmy wartości prawdopodobieństwa P przecięć średnich kroczących.

Wymagamy, aby prawdopodobieństwo P„ przy którym wejdziemy na rynek i przy którym z niego wyjdziemy, wynosiło odpowiednio

O, 90 i więcej oraz 0,50 i mniej. Wstępnie oszacowaliśmy, że będziemy potrzebować najwyżej czterech wskaźników. Z drugiej strony mamy do dyspozycji trend (P = 0,97), cykl (P = 0,60) i cztery' przecięcia średnich kroczących. Gdyby użyć naraz wszystkich sześciu wskaźników, wówczas średnie prawdopodobieństwo przyjęłoby wartość: P = (0,97 + 0,60 + 0,34 + 0,30 + 0,25 + 0,37)/6 = 0,47, dzięki czemu uzyskalibyśmy z kolei cztery potwierdzające wskaźniki dla wymaganego prawdopodobieństwa równego 0,90. Patrz tabela 2.1.

Ponieważ wielkość P równa 0,97 przekracza wymagany przez nas poziom P, = 0,90, możemy wnieść na podstawie tabeli 2.1, że potrzebować będziemy tylko jednego wskaźnika - samego trendu - dla

Wyszukiwarka

Podobne podstrony:

UNTITL54 ROZSZYFROWAĆ RYSEK Diagram 4.1 Wykres USD/GBP od czerwca 1990 roku do stycznia 1991 roku. u

UNTITL55 ROZSZYFROWAĆ RYNEK Diagram 4.3 Wykres CHF/USD. Kursy globalne notowane co godzinę. Diagram

UNTITL72 ROZSZYFROWAĆ RYSEK Diagram 4.28 Wykres CHF/USD wygładzony metodą średniej kroczącej o okres

UNTITL70 Rozszyfrować rysek Diagram 4.26 Wykres JPY (TWI) w lalach 1985-1994 z zaznaczoną linią najm

UNTITL73 4 Rozszyfrować rysek Diagram 4.32 Wykres kursu USD.OCElż w latach 1981-1994 (skala tygodnio

UNTITL74 Rozszyfrować rysek Diagram 4.35 Skuteczność systemu przecięć z diagramu 4.34. Oś .r oznacza

UNTITL15 ROZSZYFROWAĆ RYNEK Diagram 1.8 Kurs ITLAISD w latach 1983-1994. Zwróćmy uwagę na dwie linie

UNTITL27 ROZSZYFROWAĆ RYSEK a przy presji sprzedaży spadnie tak. aby przeciwstawić się dalszej sprze

UNTITL46 Rozszyfrować rynek Diagram 3.10 Wykres CHF/GBP ukazujący kopertę wykupienia/wypraedania ryn

UNTITL37 ROZSZYFROWAĆ RY. EK Diagram 3.1 Wykres CAD/GBP. Zwróć uwagę na bąble kontynuacji oraz bąble

UNTITL20 ROZSZYFROWAĆ RYNEK Diagram 1.16 Kurs CAD/GBP ukazujący przecięcie dwóch średnich kroczących

UNTITL21 ROZSZYFROWAĆ RYSEK JPY, GBP, CAD, AUD i XEU w stosunku do dolara oraz ich kursy krzyżowe. J

UNTITL63 ROZSZYFROWAĆ RYSEK transakcji fomard w dziennym globalnym obrocie wynosił w 1992 roku 64.3

UNTITL13 ROZSZYFROWAĆ RYNEK Diagram 1.2 Prawidłowości prostoliniowe na hipotetycznym diagramie. Lini

UNTITL18 Rozszyfrować rysf.k Diagram 1.13 Względna siła różnych formacji głowy i ramion, (a) Idealna

UNTITL29 ROZSZYFROWAĆ RYNEK (c) Diagram 2.1 Postrzegana istotność czynników technicznych i fundament

UNTITL31 Rozszyfrować rysek stratami. Zatem w przypadku mechanizmów inwestowania doniosłość zasad pr

UNTITL32 rozszyfrować rysek jest strumień światła reflektora, tym bardziej jesteśmy pewni, że uda na

UNTITL34 Rozszyfrować rysek Tabela 2.1 Wartości P uzyskane z równania

więcej podobnych podstron