kontrola 5 bmp

122 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją

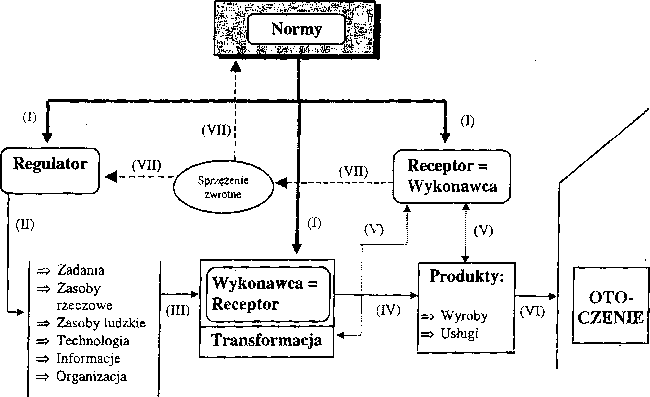

jednocześnie realizowana w organizacji. Przedmiotem kontroli zewnętrznej jest przestrzeganie norm szczególnie ważnych z punktu widzenia otoczenia, zwłaszcza norm prawnych., Przykładami kontroli zewnętrznej jest działanie Państwowej Inspekcji Pracy, organów kontroli skarbowej, kontrola techniczna urządzeń poddozorowanych, itp.

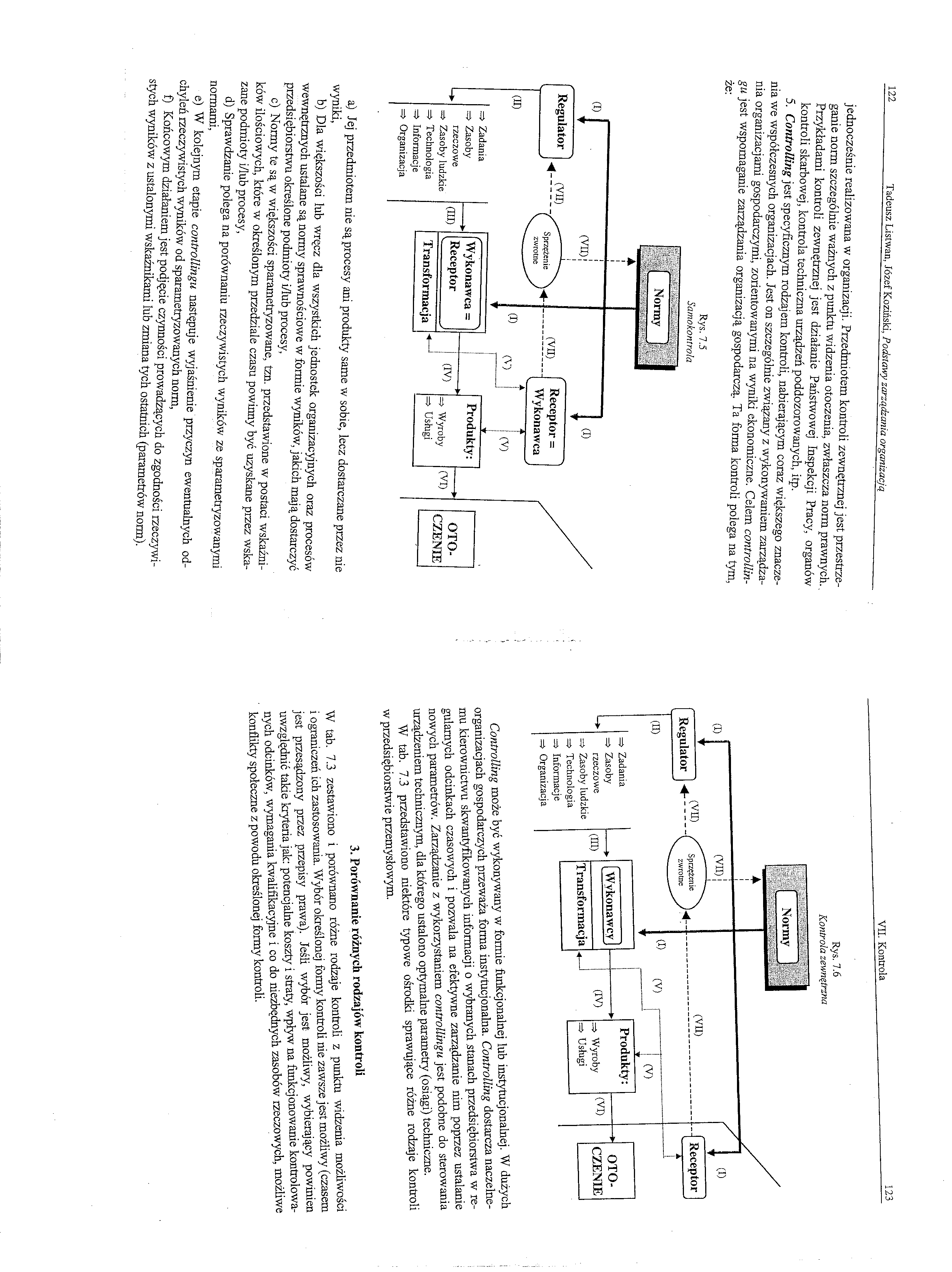

5. Controlling jest specyficznym rodzajem kontroli, nabierającym coraz większego znaczenia we współczesnych organizacjach. Jest on szczególnie związany z wykonywaniem zarządzania organizacjami gospodarczymi, zorientowanymi na wyniki ekonomiczne. Celem controllin-gu jest wspomaganie zarządzania organizacją gospodarczą. Ta forma kontroli polega na tym, że:

Rys. 7.5

Samokontrola

a) Jej przedmiotem nie są procesy ani produkty same w sobie, lecz dostarczane przez nie wyniki,

b) Dla większości lub wręcz dla wszystkich jednostek organizacyjnych oraz procesów wewnętrznych ustalane są normy sprawnościowe w formie wyników, jakich mają dostarczyć przedsiębiorstwu określone podmioty i/lub procesy,

c) Normy te są w większości sparametryzowane, tzn. przedstawione w postaci wskaźników ilościowych, które w określonym przedziale czasu powinny być uzyskane przez wskazane podmioty i/lub procesy,

d) Sprawdzanie polega na porównaniu rzeczywistych wyników ze sparametryzowanymi normami,

e) W kolejnym etapie controllingu następuje wyjaśnienie przyczyn ewentualnych odchyleń rzeczywistych wyników od sparametryzowanych norm,

f) Końcowym działaniem jest podjęcie czynności prowadzących do zgodności rzeczywistych wyników z ustalonymi wskaźnikami lub zmiana tych ostatnich (parametrów norm).

Rys. 7.6

Kontrola zewnętrzna

Controlling może być wykonywany w formie funkcjonalnej lub instytucjonalnej. W dużych organizacjach gospodarczych przeważa forma instytucjonalna. Controlling dostarcza naczelnemu kierownictwu skwantyfikowanych informacji o wybranych stanach przedsiębiorstwa w regularnych odcinkach czasowych i pozwala na efektywne zarządzanie nim poprzez ustalanie nowych parametrów. Zarządzanie z wykorzystaniem controllingu jest podobne do sterowania urządzeniem technicznym, dla którego ustalono optymalne parametry (osiągi) techniczne.

W tab. 7.3 przedstawiono niektóre typowe ośrodki sprawujące różne rodzaje kontroli w przedsiębiorstwie przemysłowym.

3. Porównanie różnych rodzajów kontroli

W tab. 7.3 zestawiono i porównano różne rodzaje kontroli z punktu widzenia możliwości i ograniczeń ich zastosowania. Wybór określonej formy kontroli nie zawsze jest możliwy (czasem jest przesądzony przez przepisy prawa). Jeśli wybór jest możliwy, wybierający powinien uwzględnić takie kryteria jak: potencjalne koszty i straty, wpływ na funkcjonowanie kontrolowanych odcinków, wymagania kwalifikacyjne i co do niezbędnych zasobów rzeczowych, możliwe konflikty społeczne z powodu określonej formy kontroli.

Wyszukiwarka

Podobne podstrony:

kontrola 2 bmp 116 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją VI. Wykonawcy w

kontrola 3 bmp 118 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją2. Rodzaje kontr

kontrola 4 bmp 120 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją 3. Kontrola fun

kontrola 6 bmp 124 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją Tab. 7.2 Typowe

kontrola 7 bmp 126 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją Tab. 7.3 c.d. M

kontrola 8 bmp 128 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją 6. Kontrola poz

Pytania i zadanie kontrolne R.W. Griffin, Podstawy zarządzania organizacjami, PWN 2005 Pytania przeg

Bibliografia: 1. Griffin, R.W. Podstawy zarządzania organizacjami. Warszawa: PWN

Ricky W. Griffin:Podstawy Zarządzania Organizacjami Wydawnictwo Naukowe PWN, Warszawa 1998 Przekład

DSC03848 (2) 93 4. R.W. Griffin, 1996, Podstawy zarządzania organizacjami, Warszawa, Wydawnictw

2009 05 09 1731 52 Literatura Ricky W. Griffin: Podstawy Zarządzania Organizacjami Wydawnictwo Nauko

Literatura Podstawowa: Griffin R.W., Podstawy zarządzania organizacjami. Warszawa: PWN 2005 Robbins

Bibliografia: 1. Griffin, R.W. Podstawy zarządzania organizacjami. Warszawa: PWN

Kazimierz Krzakiewicz Szymon Cyfert I PODSTAWY ZARZĄDZANIA ORGANIZACJAMI Kazimierz Krzakiewicz

ADAM PESZKO PODSTAWY ZARZĄDZANIA ORGANIZACJAMI WYDANIE CZWARTE KRAKÓW UCZELNIANE WYDAWNICTWA

LESZEK F. KORZENIOWSKI PODSTAWY ZARZĄDZANIA ORGANIZACJAMI

BIBLIOGRAFIA Griffin, R. W., Podstawy Zarządzania Organizacjami, Wydawnictwo Naukowe PWN, Warszawa

więcej podobnych podstron