kontrola 6 bmp

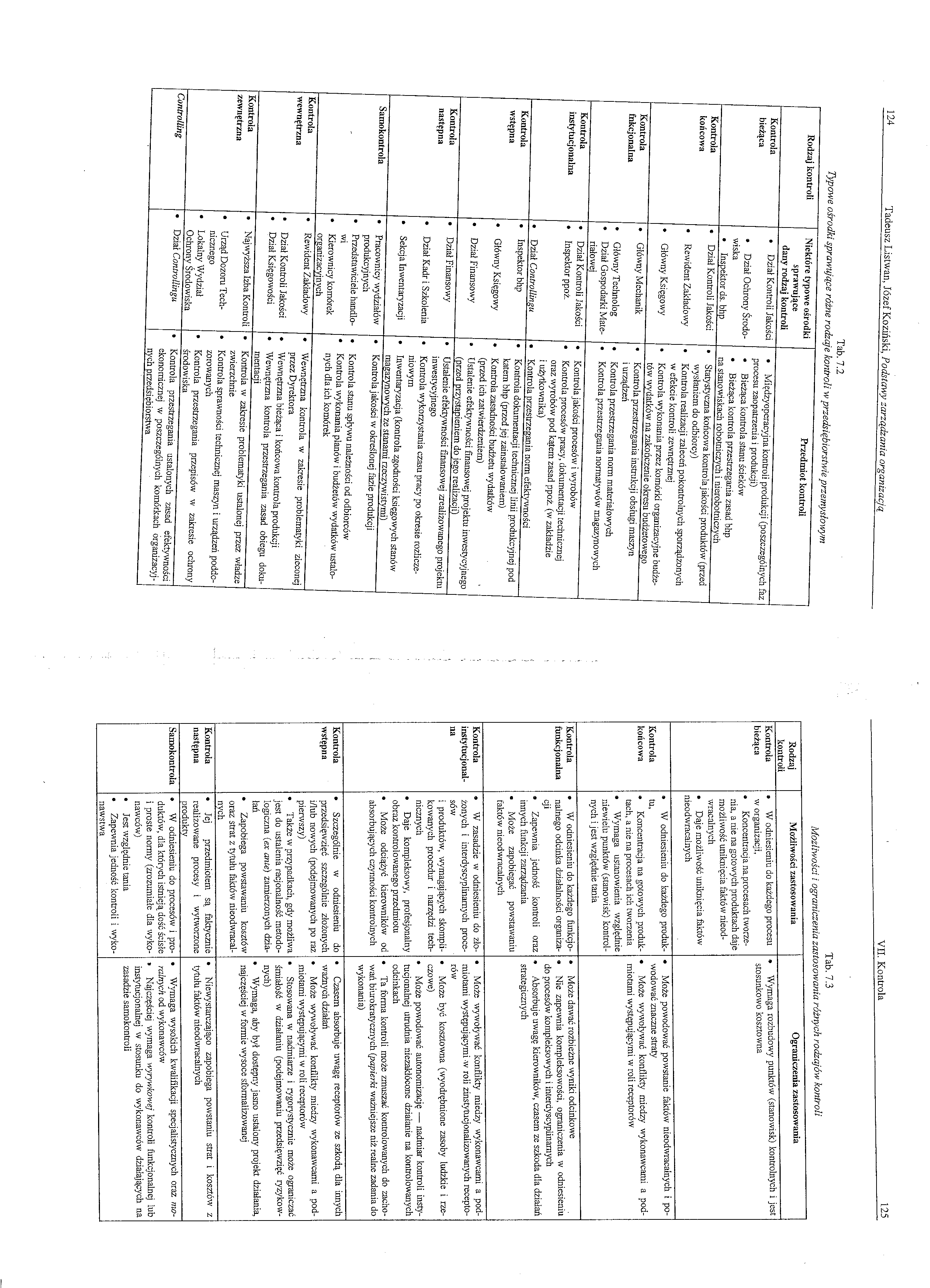

124 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją

Tab. 7.2

Typowe ośrodki sprawujące różne rodzaje kontroli w przedsiębiorstwie przemysłowym

|

Rodzaj kontroli |

Niektóre typowe ośrodki sprawujące dany rodzaj kontroli |

Przedmiot kontroli |

|

Kontrola bieżąca |

• Dział Kontroli Jakości • Dział Ochrony Środowiska • Inspektor ds. bhp |

• Międzyoperacyjna kontroli produkcji (poszczególnych faz procesu zaopatrzenia i produkcji) • Bieżąca kontrola stanu ścieków • Bieżąca kontrola przestrzegania zasad bhp na stanowiskach robotniczych i nierobotniczych |

|

Kontrola końcowa |

• Dział Kontroli Jakości |

• Statystyczna końcowa kontrola jakości produktów (przed wysłaniem do odbiorcy) |

|

• Rewident Zakładowy |

• Kontrola realizacji zaleceń pokontrolnych sporządzonych w efekcie kontroli zewnętrznej | |

|

* Główny Księgowy |

• Kontrola wykonania przez komórki organizacyjne budżetów wydatków na zakończenie okresu budżetowego | |

|

Kontrola fnkcjonalna |

• Główny Mechanik |

• Kontrola przestrzegania instrukcji obsługi maszyn i urządzeń |

|

• Główny Technolog |

• Kontrola przestrzegania norm materiałowych | |

|

• Dział Gospodarki Materiałowej |

• Kontrola przestrzegania normatywów magazynowych | |

|

Kontrola |

• Dział Kontroli Jakości |

• Kontrola jakości procesów i wyrobów |

|

instytucjonalna |

♦ Inspektor ppoż. |

• Kontrola procesów pracy, dokumentacji technicznej oraz wyrobów pod kątem zasad ppoż. (w zakładzie i użytkownika) |

|

• Dział Controlłingu |

• Kontrola przestrzegania norm efektywności | |

|

Kontrola wstępna |

• Inspektor bhp |

• Kontrola dokumentacji technicznej linii produkcyjnej pod katem bhp (przed jej zainstalowaniem) |

|

• Główny Księgowy |

* Kontrolazasadnościbudżetuwydatków (przed ich zatwierdzeniem) | |

|

• Dział Finansowy |

• Ustalenie efektywności finansowej projektu inwestycyjnego (przed przystąpieniem do iego realizacji) | |

|

Kontrola następna |

• Dział Finansowy |

• Ustalenie efektywności finansowej zrealizowanego projektu inwestycyjnego |

|

• Dział Kadr i Szkolenia |

• Kontrola wykorzystania czasu pracy po okresie rozliczeniowym | |

|

• Sekcja Inwentaryzacji |

• Inwentaryzacja (kontrola zgodności księgowych stanów magazynowych ze stanami rzeczywistymi) | |

|

Samokontrola |

* Pracownicy wydziałów produkcyjnych |

• Kontrola jakości w określonej fazie produkcji |

|

• Przedstawiciele handlo- |

• Kontrola stanu spływu należności od odbiorców | |

|

wi |

• Kontrola wykonania planów i budżetów wydatków ustało- | |

|

• Kierownicy komórek organizacyjnych |

nych dla ich komórek | |

|

Kontrola wewnętrzna |

• Rewident Zakładowy |

• Wewnętrzna kontrola w zakresie problematyki zleconej przez Dyrektora |

|

• Dział Kontroli Jakości |

• Wewnętrzna bieżąca i końcowa kontrola produkcji | |

|

• Dział Księgowości |

• Wewnętrzna kontrola przestrzegania zasad obiegu dokumentacji | |

|

Kontrola zewnętrzna |

• Najwyższa Izba Kontroli |

• Kontrola w zakresie problematyki ustalonej przez władze zwierzchnie |

|

• Urząd Dozoru Technicznego |

• Kontrola sprawności technicznej maszyn i urządzeń poddo-zorowanych | |

|

• Lokalny Wydział Ochrony Środowiska |

• Kontrola przestrzegania przepisów w zakresie ochrony środowiska | |

|

Controlling |

• Dział Controllingu |

• Kontrola przestrzegania ustalonych zasad efektywności ekonomicznej w poszczególnych komórkach organizacyjnych przedsiębiorstwa |

Tab.7.3

Możliwości i ograniczenia zastosowania różnych rodzajów kontroli

|

Rodzaj kontroli |

Możliwości zastosowania |

Ograniczenia zastosowania |

|

Kontrola bieżąca |

• W odniesieniu do każdego procesu w organizacji, • Koncentracja na.procesach tworzenia, a nie na gotowych produktach daje możliwość uniknięcia faktów nieodwracalnych • Daje możliwość uniknięcia faktów nieodwracalnych |

• Wymaga rozbudowy punktów (stanowisk) kontrolnych i jest stosunkowo kosztowna |

|

Kontrola końcowa |

• W odniesieniu do każdego produktu, • Koncentracja na gotowych produktach, a nie na procesach ich tworzenia • Wymaga ustanowienia względnie niewielu punktów (stanowisk) kontrolnych i jest względnie tania |

• Może powodować powstanie faktów nieodwracalnych i powodować znaczne straty • Może wywoływać konflikty miedzy wykonawcami a podmiotami występującymi w roli receptorów |

|

Kontrola funkcjonalna |

• W odniesieniu do każdego funkcjonalnego odcinka działalności organizacji • Zapewnia jedność kontroli oraz innych funkcji zarządzania • Może zapobiegać powstawaniu faktów nieodwracalnych |

• Może dawać rozbieżne wyniki odcinkowe • Nie zapewnia kompleksowości, ograniczenia w odniesieniu do procesów kompleksowych i interdyscyplinarnych • Absorbuje uwagę kierowników, czasem ze szkoda dla działań strategicznych |

|

Kontrola instytucjonal na |

• W zasadzie w odniesieniu do złożonych i interdyscyplinarnych procesów i produktów, wymagających skomplikowanych procedur i narzędzi technicznych • Daje kompleksowy, profesjonalny obraz kontrolowanego przedmiotu • Może odciążyć kierowników od absorbujących czynności kontrolnych |

• Może wywoływać konflikty miedzy wykonawcami a podmiotami występującymi w roli zinstytucjonalizowanych receptorów • Może być kosztowna (wyodrębnione zasoby ludzkie i rzeczowe) • Może powodować autonomizację — nadmiar kontroli instytucjonalnej utrudnia niezakłócone działanie na kontrolowanych odcinkach • Ta forma kontroli może zmuszać kontrolowanych do zachowań biurokratycznych {papierki ważniejsze niż realne zadania do wykonania) |

|

Kontrola wstępna |

• Szczególnie w odniesieniu do przedsięwzięć szczególnie złożonych i/lub nowych (podejmowanych po raz pierwszy) • Także w przypadkach, gdy możliwa jest do ustalenia racjonalność metodologiczna {ex antę) zamierzonych działań • Zapobiega powstawaniu kosztów oraz strat z tytułu faktów nieodwracalnych |

• Czasem absorbuje uwagę receptorów ze szkodą dla innych ważnych działań • Może wywoływać konflikty miedzy wykonawcami a podmiotami występującymi w roli receptorów • Stosowana w nadmiarze i rygorystycznie może ograniczać śmiałość w działaniu (podejmowaniu przedsięwzięć ryzykownych) • Wymaga, aby był dostępny jasno ustalony projekt działania, najczęściej w formie wysoce sformalizowanej |

|

Kontrola następna |

♦ Jej przedmiotem są faktycznie realizowane procesy i wytworzone produkty |

• Niewystarczająco zapobiega powstaniu strat i kosztów z tytułu faktów nieodwracalnych |

|

Samokontrola |

• W odniesieniu do procesów i produktów, dla których istnieją dość ścisłe i proste normy (zrozumiałe dla wykonawców) • Jest względnie tania • Zapewnia jedność kontroli i wykonawstwa |

• Wymaga wysokich kwalifikacji specjalistycznych oraz moralnych od wykonawców * Najczęściej wymaga wyrywkowej kontroli funkcjonalnej lub instytucjonalnej w stosunku do wykonawców działających na zasadzie samokontroli |

Wyszukiwarka

Podobne podstrony:

kontrola 7 bmp 126 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją Tab. 7.3 c.d. M

kontrola 2 bmp 116 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją VI. Wykonawcy w

kontrola 3 bmp 118 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją2. Rodzaje kontr

kontrola 4 bmp 120 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją 3. Kontrola fun

kontrola 5 bmp 122 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją jednocześnie re

kontrola 8 bmp 128 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją 6. Kontrola poz

Pytania i zadanie kontrolne R.W. Griffin, Podstawy zarządzania organizacjami, PWN 2005 Pytania przeg

Bibliografia: 1. Griffin, R.W. Podstawy zarządzania organizacjami. Warszawa: PWN

Ricky W. Griffin:Podstawy Zarządzania Organizacjami Wydawnictwo Naukowe PWN, Warszawa 1998 Przekład

DSC03848 (2) 93 4. R.W. Griffin, 1996, Podstawy zarządzania organizacjami, Warszawa, Wydawnictw

2009 05 09 1731 52 Literatura Ricky W. Griffin: Podstawy Zarządzania Organizacjami Wydawnictwo Nauko

Literatura Podstawowa: Griffin R.W., Podstawy zarządzania organizacjami. Warszawa: PWN 2005 Robbins

Bibliografia: 1. Griffin, R.W. Podstawy zarządzania organizacjami. Warszawa: PWN

Kazimierz Krzakiewicz Szymon Cyfert I PODSTAWY ZARZĄDZANIA ORGANIZACJAMI Kazimierz Krzakiewicz

ADAM PESZKO PODSTAWY ZARZĄDZANIA ORGANIZACJAMI WYDANIE CZWARTE KRAKÓW UCZELNIANE WYDAWNICTWA

LESZEK F. KORZENIOWSKI PODSTAWY ZARZĄDZANIA ORGANIZACJAMI

BIBLIOGRAFIA Griffin, R. W., Podstawy Zarządzania Organizacjami, Wydawnictwo Naukowe PWN, Warszawa

img035 (41) 124 Tadeusz Sokołowski Dokumenty KBWE/OBWE ustalają następujące szczegółowe prawa człowi

więcej podobnych podstron