kontrola 7 bmp

126 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją

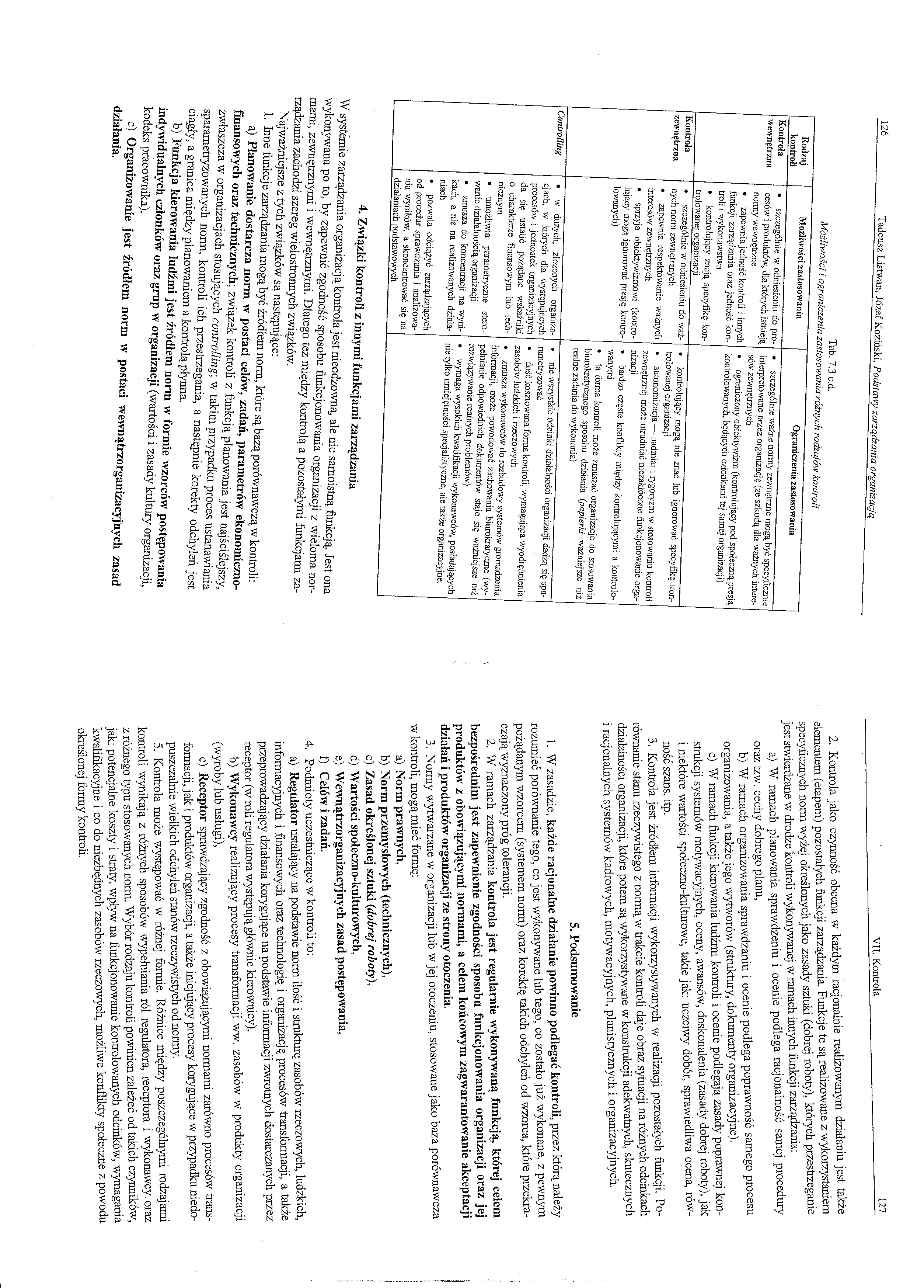

Tab. 7.3 c.d.

Możliwości i ograniczenia zastosowania różnych rodzajów kontroli

|

Rodzaj kontroli |

Możliwości zastosowania |

Ograniczenia zastosowania |

|

Kontrola wewnętrzna |

• szczególnie w odniesieniu do procesów i produktów, dla których istnieją normy wewnętrzne • zapewnia jedność kontroli i innych funkcji zarządzania oraz jedność kontroli i wykonawstwa • kontrolujący znają specyfikę kontrolowanej organizacji |

• szczególnie ważne normy zewnętrzne mogą być specyficznie interpretowane przez organizację (ze szkodą dla ważnych interesów zewnętrznych • ograniczony obiektywizm (kontrolujący pod społeczną presją kontrolowanych, będących członkami tej samej organizacji) |

|

Kontrola zewnętrzna |

• szczególnie w odniesieniu do ważnych norm zewnętrznych • zapewnia respektowanie ważnych interesów zewnętrznych • sprzyja obiektywizmowi (kontrolujący mogą ignorować presję kontrolowanych) |

• kontrolujący mogą nie znać lub ignorować specyfikę kontrolowanej organizacji • autonomizacja — nadmiar i rygoryzm w stosowaniu kontroli zewnętrznej może utrudniać niezakłócone funkcjonowanie organizacji • bardzo częste konflikty między kontrolującymi a kontrolowanymi • ta forma kontroli może zmuszać organizacje do stosowania biurokratycznego sposobu działania (papierki ważniejsze niż realne zadania do wykonania) |

|

Controlling |

• w dużych, złożonych organizacjach, w których dla występujących procesów i jednostek organizacyjnych da się ustalić pożądane wskaźniki o charakterze finansowym lub technicznym • umożliwia parametryczne sterowanie działalnością organizacji • zmusza do koncentracji na wynikach, a nie na realizowanych działaniach • pozwaia odciążyć zarządzających od procedur sprawdzania i analizowania wyników, a skoncentrować się na działaniach podstawowych |

• nie wszystkie odcinki działalności organizacji dadzą się spa-rametryzować • dość kosztowana forma kontroli, wymagająca wyodrębnienia zasobów ludzkich i rzeczowych • zmusza wykonawców do rozbudowy systemów gromadzenia informacji, może powodować zachowania biurokratyczne (wypełnianie odpowiednich dokumentów staje się ważniejsze niż rozwiązywanie realnych problemów) • wymaga wysokich kwalifikacji wykonawców, posiadających nie tylko umiejętności specjalistyczne, ale także organizacyjne. |

4. Związki kontroli z innymi funkcjami zarządzania

W systemie zarządzania organizacją kontrola jest nieodzowną, ale nie samoistną funkcją. Jest ona wykonywana po to, by zapewnić zgodność sposobu funkcjonowania organizacji z wieloma normami, zewnętrznymi i wewnętrznymi. Dlatego też między kontrolą a pozostałymi funkcjami zarządzania zachodzi szereg wielostronnych związków.

Najważniejsze z tych związków są następujące:

1. Inne funkcj e zarządzania mogą być źródłem norm, które są bazą porównawczą w kontroli:

a) Planowanie dostarcza norm w postaci celów, zadań, parametrów ekonomiczno-finansowych oraz technicznych; związek kontroli z funkcją planowania jest najściślejszy, zwłaszcza w organizacjach stosujących controlling-, w takim przypadku proces ustanawiania sparametryzowanych norm, kontroli ich przestrzegania, a następnie korekty odchyleń jest ciągły, a granica między planowaniem a kontrolą płynna.

b) Funkcja kierowania ludźmi jest źródłem norm w formie wzorców postępowania indywidualnych członków oraz grup w organizacji (wartości i zasady kultury organizacji, kodeks pracownika).

c) Organizowanie jest źródłem norm w postaci wewnątrzorganizacyjnych zasad działania.

2. Kontrola jako czynność obecna w każdym racjonalnie realizowanym działaniu jest także elementem (etapem) pozostałych funkcji zarządzania. Funkcje te są realizowane z wykorzystaniem specyficznych norm wyżej określonych jako zasady sztuki (dobrej roboty), których przestrzeganie jest stwierdzane w drodze kontroli wykonywanej w ramach innych funkcji zarządzania:

a) W ramach planowania sprawdzeniu i ocenie podlega racjonalność samej procedury oraz tzw. cechy dobrego planu,

b) W ramach organizowania sprawdzaniu i ocenie podlega poprawność samego procesu organizowania, a także jego wytworów (struktury, dokumenty organizacyjne).

c) W ramach funkcji kierowania ludźmi kontroli i ocenie podlegają zasady poprawnej konstrukcji systemów motywacyjnych, oceny, awansów, doskonalenia (zasady dobrej roboty), jak i niektóre wartości społeczno-kulturowe, takie jak: uczciwy dobór, sprawiedliwa ocena, równość szans, itp.

3. Kontrola jest źródłem informacji wykorzystywanych w realizacji pozostałych funkcji. Porównanie stanu rzeczywistego z normą w trakcie kontroli daje obraz sytuacji na różnych odcinkach działalności organizacji, które potem są wykorzystywane w konstrukcji adekwatnych, skutecznych i racjonalnych systemów kadrowych, motywacyjnych, planistycznych i organizacyjnych.

5. Podsumowanie

1. W zasadzie, każde racjonalne działanie powinno podlegać kontroli, przez którą należy rozumieć porównanie tego, co jest wykonywane lub tego, co zostało już wykonane, z pewnym pożądanym wzorcem (systemem norm) oraz korektę takich odchyleń od wzorca, które przekraczają wyznaczony próg tolerancji.

2. W ramach zarządzania kontrola jest regularnie wykonywaną funkcją, której celem bezpośrednim jest zapewnienie zgodności sposobu funkcjonowania organizacji oraz jej produktów z obowiązującymi normami, a celem końcowym zagwarantowanie akceptacji działań i produktów organizacji ze strony otoczenia.

3. Normy wytwarzane w organizacji lub w jej otoczeniu, stosowane jako baza porównawcza w kontroli, mogą mieć formę:

a) Norm prawnych,

b) Norm przemysłowych (technicznych),

c) Zasad określonej sztuki {dobrej roboty),

d) Wartości społeczno-kulturowych,

e) Wewnątrzorganizacyjnych zasad postępowania,

f) Celów i zadań.

4. Podmioty uczestniczące w kontroli to:

a) Regulator ustalający na podstawie norm ilość i strukturę zasobów rzeczowych, ludzkich, informacyjnych i finansowych oraz technologię i organizację procesów transformacji, a także przeprowadzający działania korygujące na podstawie informacji zwrotnych dostarczanych przez receptor (w roli regulatora występują głównie kierownicy),

b) Wykonawcy realizujący procesy transformacji ww. zasobów w produkty organizacji (wyroby lub usługi),

c) Receptor sprawdzający zgodność z obowiązującymi normami zarówno procesów transformacji, jak i produktów organizacji, a także inicjujący procesy korygujące w przypadku niedopuszczalnie wielkich odchyleń stanów rzeczywistych od normy.

5. Kontrola może występować w różnej formie. Różnice między poszczególnymi rodzajami .kontroli wynikają z różnych sposobów wypełniania ról regulatora, receptora i wykonawcy , oraz z różnego typu stosowanych norm. Wybór rodzaju kontroli powinien zależeć od takich czynników, jak: potencjalne koszty i straty, wpływ na funkcjonowanie kontrolowanych odcinków, wymagania kwalifikacyjne i co do niezbędnych zasobów rzeczowych, możliwe konflikty społeczne z powodu określonej formy kontroli.

Wyszukiwarka

Podobne podstrony:

kontrola 6 bmp 124 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją Tab. 7.2 Typowe

kontrola 2 bmp 116 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją VI. Wykonawcy w

kontrola 3 bmp 118 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją2. Rodzaje kontr

kontrola 4 bmp 120 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją 3. Kontrola fun

kontrola 5 bmp 122 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją jednocześnie re

kontrola 8 bmp 128 Tadeusz Listwan, Józef Koziński, Podstawy zarządzania organizacją 6. Kontrola poz

Pytania i zadanie kontrolne R.W. Griffin, Podstawy zarządzania organizacjami, PWN 2005 Pytania przeg

Bibliografia: 1. Griffin, R.W. Podstawy zarządzania organizacjami. Warszawa: PWN

Ricky W. Griffin:Podstawy Zarządzania Organizacjami Wydawnictwo Naukowe PWN, Warszawa 1998 Przekład

DSC03848 (2) 93 4. R.W. Griffin, 1996, Podstawy zarządzania organizacjami, Warszawa, Wydawnictw

2009 05 09 1731 52 Literatura Ricky W. Griffin: Podstawy Zarządzania Organizacjami Wydawnictwo Nauko

Literatura Podstawowa: Griffin R.W., Podstawy zarządzania organizacjami. Warszawa: PWN 2005 Robbins

Bibliografia: 1. Griffin, R.W. Podstawy zarządzania organizacjami. Warszawa: PWN

Kazimierz Krzakiewicz Szymon Cyfert I PODSTAWY ZARZĄDZANIA ORGANIZACJAMI Kazimierz Krzakiewicz

ADAM PESZKO PODSTAWY ZARZĄDZANIA ORGANIZACJAMI WYDANIE CZWARTE KRAKÓW UCZELNIANE WYDAWNICTWA

LESZEK F. KORZENIOWSKI PODSTAWY ZARZĄDZANIA ORGANIZACJAMI

BIBLIOGRAFIA Griffin, R. W., Podstawy Zarządzania Organizacjami, Wydawnictwo Naukowe PWN, Warszawa

img037 (37) 126 Tadeusz Sokołowski dotyczące całokształtu sytuacji w danym państwie126. Funkcjonują

więcej podobnych podstron