lichtarski (64)

128 A. Potencjał i działalność goipodarna prodłiębiontwą

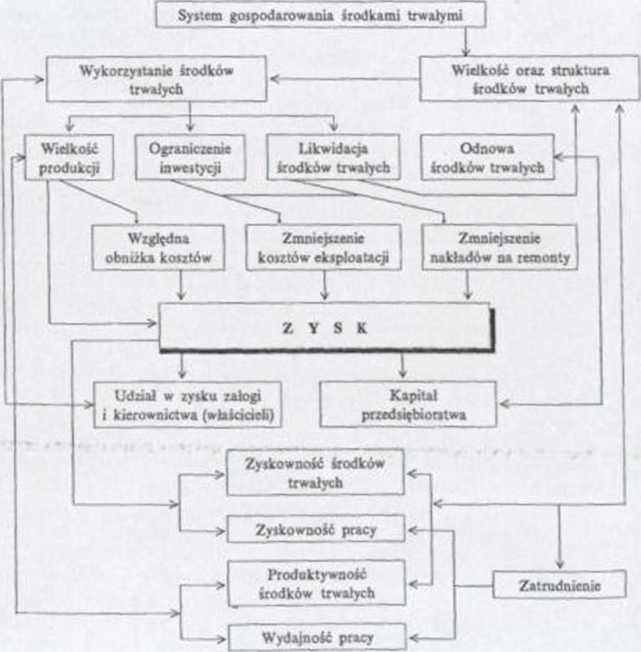

procesu produkcyjnego Oikwidacja .wąskich gardeł”) oraz właściwe wykorzystanie - decydują w sposób istotny o rozmiarach produkcji, jej pracochłonności, jakości, strukturze asortymentowej, poziomie wydajności pracy żywej, długości cyklu produkcyjnego i kosztach wytwarzania. Podniesienie racjonalności gospodarowania środkami trwałymi wywołuje najczęściej zwiększenie efektów produkcyjnych zarówno pod względem liczby wykonanych wyrobów, jak i ich jakości, oraz obniżenie jednostkowych kosztów wytwarzania. Przyrost produkcji oraz względna obniżka kosztów wytwarzania przyczyniają się do zwiększenia zysku

Ztbdfcy otnianui u pókim (4, t JIJ

Rys. 1 Mechanizm wpływu gospodarowania bodkami trwałymi na wynik działalności przed uębiontwa

przedsiębiorstwa [13]. Nu wzrost zysku (przy ograniczeniu nakładów inwestycyjnych i likwidacji obiektów zbędnych) wpływa także zmniejszenie.kosztów eksploatacja środków trwałych oraz nakładów na działalność konscrwaęyjno-- remontową, Zwiększoną kwotę zysku podlegającego podziałowi można przeznaczyć na zasilenie kapitału przedsiębiorstwa lub zwiększyć fundusz nagród i premii dla załogi przedsiębiorstwa i jego kierownictwa lub dywidendy dla właściciela(li) przedsiębiorstwa. Nagrody i pranie mogą wpłynąć na intensyfikację procesów produkcyjnych i racjonalizację użytkowania środków trwałych. Kapitał przedsiębiorstwa może być wykorzystany do finansowania restytucji środków trwałych, do zwiększenia ich zasobów lub zmiany struktury stosownie do planowanych zmian w programie produkcji. Gospodarowanie ąasobami środków trwałych stanowi więc złożony mechanizm funkcjonujący na zasadzie sprzężeń zwrotnych [1, s. 240]. Rysunek 8 stanowi jego graficzną ilustrację?

Literatura

[1] Borowiecki R.: Gospodarka materialnymi czynnikami produkcji w prttdtiębiorstwie przemysłowym. Vf: Ekonomika i organizacja przedsiębiorstwaprzemysłowego. Pod redakcją R. Borowieckiego Warszawa-Kraków: PWN 1990.

[2] Borowiecki R.: Zarządzanie kapitałem w przedsiębiorstwie. Kraków: Wydawnictwo i Drukami* „Secesja” 1993.

[3] Bnngham Ł Podstawy zarządzania finansami T. 2 Warszawa: PWE 1996.

[4] Gąska T.: Metody analizy wykorzystania maszyn i urządzęA „Ekonomika i Organizacja Pracy* 1983 nr 7.

[5] Jajuga Kj Formuły ocen efektywności inwestycji finansowej. W: Rachunkowość lokal finansowych. Pod redakcją M. Kufla. Bielsko-Biała: Park 1994.

[6] Janasz W, lirhaóczyk E., Wiśniewski T.: Gospodarka środkami trwałymi Warszawa: PWE 1988.

[7] Kędzierski L: Czynniki kształtujące strukturę rodzajową inwestycji przedsiębiorstw. ..Ekonomika i Organizacja Przedsiębiorstwa” 1997 nr 17.

[8] Leśniak H.: Gospodarka majątkiem trwałym. W: Ekonomika i organizacja przedsiębiorstwa. Pod redakcją B Hausa. Wrocław; AE 1988.

[9] Pyka L, Pyka J, Woźniak-Sobczak Bj Elementy ekonomii l ekonomiki przedsiębiorstwa w gospodarce rynkowej. Warszaw*: Stowarzyszenie Księgowych w Polsce 1997.

flO] Róg S.: Statystyka środków trwałych. Warszawa PWE 1972

[11] Rozporządzenie Ministra Finansów z 17 stycznia 1997 roku w sprawie amortyzacji środków ktrwałych oraz wartości niematerialnych i prawnych. Dz.U. 1997 nr 6. poz. 31

[12] Rozporządzenie Ministra Finansów z 7 lutego 1997 roku. Dz.U. 1997 nr 14, poz. 71

[13] Sawicki K, Kżziukiewicz T, Pełka M.: Rachunkowość ydnosttk od 1995 roku (zmiany wynikające z ustaw o rachunkowości i denominacji złotego oraz ich wdrożenia do praktykij Wrocław: „Ekspert” 1994.

[14] Szczechnowkz M. Amortyzacja w 1997 roku. „Prawo Przedsiębiorcy” 1997 ar 10 (218).

[15] Ustawa o rachunkowości z 79 września 1994 roku. DłU. 1994 nr 121 (z 19 listopada).

[16] Wartość i wycena przedsiębiorstwa. Pod redakcją M Kufla. Wrocław: AE 1990. Wrocławska Bibliotek * Współczesnego Menedżera

[17] Wożniak-Sobczak Bj Gospodarowanie kapitałem w famie. Katowice AE 1994.

[18] Wrzosek S; Uwarunkowania i strategie decyzji o lokatach finansowych. W: Rachunkowość lokal finansowych. Pod redakcją M. Kufla. Btdsko-Biała: Park 1994

Wyszukiwarka

Podobne podstrony:

lichtarski (64) 128 A. Potencjał i działalność goipodarna prodłiębiontwą procesu produkcyjnego Oikwi

lichtarski (64) 128 A. Potencjał i działalność goipodarna prodłiębiontwą procesu produkcyjnego Oikwi

lichtarski (56) 112 *. Potencjał i driaUlnołź gospodarcza pncdiiętaioretwł procesu produkcyjnego. Są

lichtarski (75) 150 4, Potencjał i dotUlnok goipodarcza pnedełgbłontwa Koszty stało można podzielić

lichtarski (78) 156 «. Potencji! I działalność gospodarcza prrgd»ębior»twłLiteratura [t] Arnu tron g

54220 lichtarski (70) 140 4 Potencji! i daiłilno^ goipodirca przcdn;b«ofm»ł___ Szerzej o podstawach

86848 lichtarski (80) 160 4. Potencji! i działalaok gospodarcza prwbięfełontw> nych, optymalne (m

lichtarski (51) ET Y gOS]Potencjał i działalność gospodarcza przedsiębiorstwaKapitał przedsiębiorstw

więcej podobnych podstron