Obraz (1559)

246 Analiza przychodów

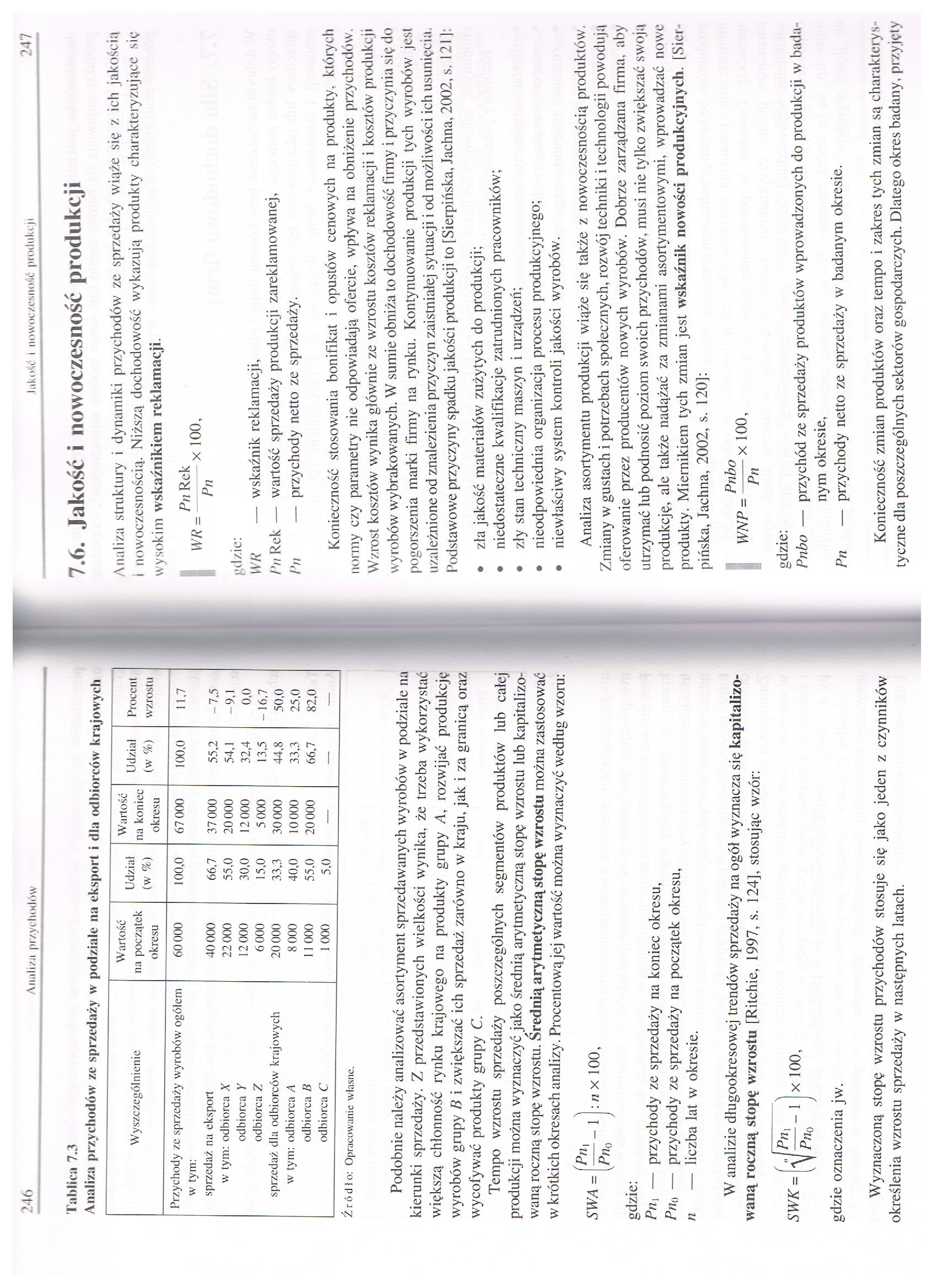

Tablica 7.3

Analiza przychodów ze sprzedaży w podziale na eksport i dla odbiorców krajowych

|

Wyszczególnienie |

Wartość na początek okresu |

Udział (w %) |

Wartość na koniec okresu |

Udział (w %) |

Procent wzrostu |

|

Przychody ze sprzedaży wyrobów ogółem |

60000 |

100,0 |

67 000 |

100,0 |

11,7 |

|

w tym: sprzedaż na eksport |

40000 |

66,7 |

37 000 |

55,2 |

-7,5 |

|

w tym: odbiorca X |

22000 |

55,0 |

20000 |

54,1 |

-9,1 |

|

odbiorca Y |

12 000 |

30,0 |

12000 |

32,4 |

0.0 |

|

odbiorca Z |

6000 |

15,0 |

5 000 |

13,5 |

- 16,7 |

|

sprzedaż dla odbiorców krajowych |

20000 |

33,3 |

30000 |

44,8 |

50,0 |

|

w tym: odbiorca A |

8 000 |

40,0 |

10000 |

33,3 |

25,0 |

|

odbiorca B |

11 000 |

55.0 |

20 000 |

66,7 |

82,0 |

|

odbiorca C |

1000 |

5.0 |

— |

— |

— |

Źródło: Opracowanie własne.

Podobnie należy analizować asortyment sprzedawanych wyrobów w podziale na kierunki sprzedaży. Z przedstawionych wielkości wynika, że trzeba wykorzystać większą chłonność rynku krajowego na produkty grupy A, rozwijać produkcję wyrobów grupy B i zwiększać ich sprzedaż zarówno w kraju, jak i za granicą oraz wycofywać produkty grupy C.

Tempo wzrostu sprzedaży poszczególnych segmentów produktów lub całej produkcji można wyznaczyć jako średnią arytmetyczną stopę wzrostu lub kapitalizowaną roczną stopę wzrostu. Średnią arytmetyczną stopę wzrostu można zastosować w krótkich okresach analizy. Procentową jej wartość można wyznaczyć według wzoru:

SWA =

Pn,\ , Pn<

- 1

: n x 100,

gdzie:

Pn\ — przychody ze sprzedaży na koniec okresu, Pno — przychody ze sprzedaży na początek okresu, n — liczba lat w okresie.

W analizie długookresowej trendów sprzedaży na ogół wyznacza się kapitalizowaną roczną stopę wzrostu [Rilchie, 1997, s. 124], stosując wzór:

SWK =

n Pil.

- 1

x 100,

Wyznaczoną stopę wzrostu przychodów stosuje się jako jeden z czynników określenia wzrostu sprzedaży w następnych latach.

JnkoSć i nowoczesność produkcji

247

Analiza struktury i dynamiki przychodów ze sprzedaży wiąże się z ich jakością i nowoczesnością. Niższą dochodowość wykazują produkty charakteryzujące się wysokim wskaźnikiem reklamacji.

I

WR =

Pn Rek

-x

Pn

gilzie:

WP — wskaźnik reklamacji,

/'//Rek — wartość sprzedaży produkcji zareklamowanej, Pii — przychody netto ze sprzedaży.

Konieczność stosowania bonifikat i opustów cenowych na produkty, których normy czy parametry nie odpowiadają ofercie, wpływa na obniżenie przychodów. Wzrost kosztów wynika głównie ze wzrostu kosztów reklamacji i kosztów produkcji wyrobów wybrakowanych. W sumie obniża to dochodowość firmy i przyczynia się do pogorszenia marki firmy na rynku. Kontynuowanie produkcji tych wyrobów jest uzależnione od znalezienia przyczyn zaistniałej sytuacji i od możliwości ich usunięcia. Podstawowe przyczyny spadku jakości produkcji to [Sierpińska, Jachna, 2002, s. 1211

• zła jakość materiałów zużytych do produkcji;

• niedostateczne kwalifikacje zatrudnionych pracowników;

• zły stan techniczny maszyn i urządzeń;

• nieodpowiednia organizacja procesu produkcyjnego;

• niewłaściwy system kontroli jakości wyrobów.

Analiza asortymentu produkcji wiąże się także z nowoczesnością produktów. Zmiany w gustach i potrzebach społecznych, rozwój techniki i technologii powodują oferowanie przez producentów nowych wyrobów. Dobrze zarządzana firma, aby utrzymać lub podnosić poziom swoich przychodów, musi nie tylko zwiększać swoją produkcję, ale także nadążać za zmianami asortymentowymi, wprowadzać nowe produkty. Miernikiem tych zmian jest wskaźnik nowości produkcyjnych. [Sierpińska, Jachna, 2002, s. 120]:

Pnbo

WNP =-x 100,

Pn

gdzie:

Pnbo — przychód ze sprzedaży produktów wprowadzonych do produkcji w badanym okresie,

Pn — przychody netto ze sprzedaży w badanym okresie.

Konieczność zmian produktów oraz tempo i zakres tych zmian są charakterys tyczne dla poszczególnych sektorów gospodarczych. Dlatego okres badany, przyjęty

Wyszukiwarka

Podobne podstrony:

56 mld doi. roczne przychody ze sprzedaży gier na świok. 800 min zł f wycia li na gry Polacy w 2011

Liczba pracowników Wskaźnik ten określa wielkość przychodów ze sprzedaży, przypadającego na jednego

201 I - dzień pierwszy Przychody ze sprzedaży i analiza rentowności

Analiza scenariuszy będzie dokonywana poprzez zmianę przychodów ze sprzedaży i kosztów wydatkowych,

Analiza produkcji i sprzedaży 43 - do odbiorców detalicznych. Przychody ze sprzedaży eksportowej moż

5. czynnikowa analiza wyniku finansowego (przychody ze sprzedaży i koszty) 5. analiza postępu techni

Analiza przychodów. W badanym okresie przychody ze sprzedaży produktów, towarów i materiałów stanowi

Analiza finansowaStudium Wykonalności Rozdział 10_ ■ przychody ze sprzedaży

Analiza finansowaStudium Wykonalności Rozdział 10_ Przychody ze sprzedaży zielonych

ANALIZA WYNIKU FINANSOWEGO Przychód ze sprzedaży jest to ogół środków jakie przedsiębiorstwo otrzymu

AnalizaFinansowaTeoriaPrakty 3 Kierunki i sposoby analizy wyników finansowych O poziomie przychodów

AnalizaFinansowaTeoriaPrakty!9 Kierunki i sposoby analizy wyników finansowych tek wzrostu przychodów

Obraz (100) <;y cicha skąd przychodzisz? [...] cierpię katusze Patrzę na ojczyznę biedną, Jak syn

IMAG0145 op^racyj r>*j Jsiębłorstwa d) koszty sprzedaży Przychody ze sprzedaży ujmuje sią w momen

ZESTAW A Kolokwium 1 - ZESTAW A l.W przedsiębiorstwie X przychody ze sprzedaży w pierwszym roku mają

ZESTAW B Kolokwium 1 - ZESTAW B 1. W przedsiębiorstwie X przychody ze sprzedaży w kolejnych trzech l

więcej podobnych podstron