P1350542

40

polityki i strategii płac w zakładzie. Blanpain i Malcy wyrażają pogląd, że takie samo wynagrodzenie za równą pracę można stosować tylko w obrębie jednej firmy1.

Im bardziej zbliżone informacje dotyczące płac na danym stanowisku, a pochodzą, ce od różnych pracodawców, tym większa wiarygodność i zaufanie do danych, a bardziej użyteczne, gdy informacje o wynagrodzeniach sprzężone są z informacjami na temat kompetencji i rozwoju pracownika.

3.5. Opodatkowanie wynagrodzeń

Wynagrodzenie stanowi ważny i znaczący składnik kosztów działalności przedsiębiorstwa. Dla pracownika jest to główne i bardzo często jedyne źródło utrzymania jego i rodziny, a dla pracodawcy podstawowy, ale nie jedyny składnik kosztów pracy. Wszystkie koszty pracy można podzielić na płacowe i pozapłacowe. Obydwie kategorie kosztów mają wpływ na możliwości zatrudnienia pracowników i określenia wysokości wynagrodzenia za pracę. W skład płacowych kosztów pracy wchodzą nie tylko wynagrodzenia, ale także wszystkie narzuty na płace z tytułu obligatoryjnych obciążeń podatkowych i ubezpieczeń społecznych.

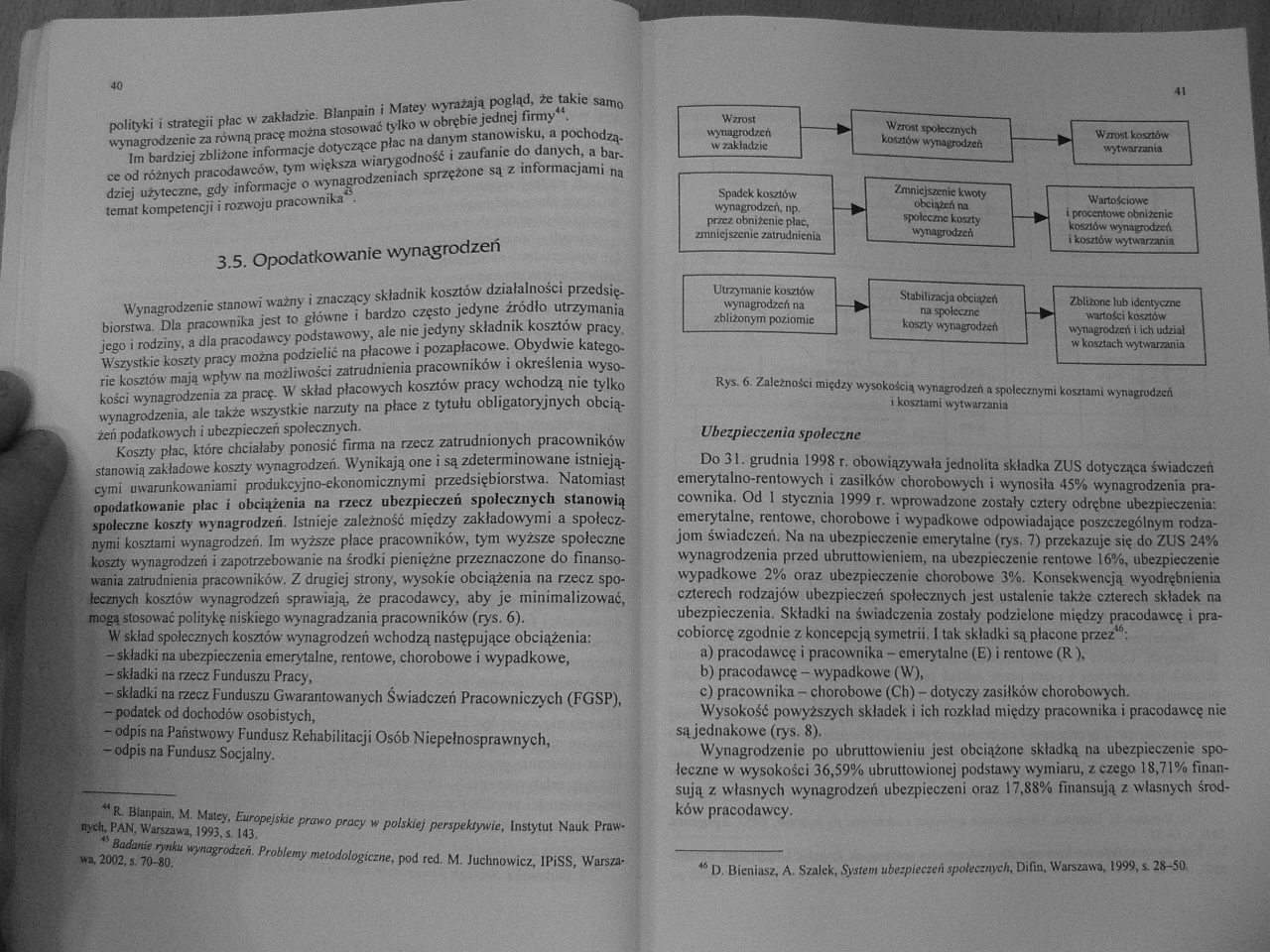

Koszty płac, które chciałaby ponosić firma na rzecz zatrudnionych pracowników stanowią zakładowe koszty wynagrodzeń. Wynikają one i są zdeterminowane istniejącymi uwarunkowaniami produkcyjno-ekonomicznymi przedsiębiorstwa. Natomiast opodatkowanie płac i obciążenia na rzecz ubezpieczeń społecznych stanowią społeczne koszty wynagrodzeń. Istnieje zależność między zakładowymi a społecznymi kosztami wynagrodzeń. Im wyższe płace pracowników, tym wyższe społeczne koszty wynagrodzeń i zapotrzebowanie na środki pieniężne przeznaczone do finansowania zatrudnienia pracowników. Z drugiej strony, wysokie obciążenia na rzecz społecznych kosztów wynagrodzeń sprawiają, że pracodawcy, aby je minimalizować, mogą stosować politykę niskiego wynagradzania pracowników (rys. 6).

W skład społecznych kosztów wynagrodzeń wchodzą następujące obciążenia:

- składki na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe,

1 składki na rzecz Funduszu Pracy,

1 składki na rzecz Funduszu Gwarantowanych Św iadczeń Pracowniczych (FGSP), a podatek od dochodów osobistych,

I odpis na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych,

-odpis na Fundusz Socjalny. 2 3

Rys. 6. Zależności między wysokością wynagrodzeń a społecznymi kosztami wynagrodzeń i kosztami wytwarzania

Ubezpieczenia społeczne

Do 31. grudnia 1998 r. obowiązywała jednolita składka ZUS dotycząca świadczeń emerytalno-rentowych i zasiłków chorobowych i wynosiła 45% wynagrodzenia pracownika? Od 1 stycznia 1999 r. wprowadzone zostały cztery odrębne ubezpieczenia: emerytalne, rentowe, chorobowe i wypadkowe odpowiadające poszczególnym rodzajom świadczeń. Na na ubezpieczenie emerytalne (rys, 7) przekazuje się do ZUS 24% wynagrodzenia przed ubruttowieniem, na ubezpieczenie rentowe 16%, ubezpieczenie wypadkowe 2% oraz ubezpieczenie chorobowe 3%. Konsekwencją wyodrębnienia czterech rodzajów ubezpieczeń społecznych jest ustalenie także czterech składek na ubezpieczenia. Składki na świadczenia zostały podzielone między pracodawcę i pracobiorcę zgodnie z koncepcją symetrii. I tak składki są płacone przez46:

a) pracodawcę i pracownika - emerytalne (E) i rentowe (R jj,

b) pracodawcę - wypadkowe (W),

c) pracownika - chorobowe (Ch) - dotyczy zasiłków chorobowych.

Wysokość powyższych składek i ich rozkład między pracownika i pracodawcę nie

sąjednakowe (rys. 8).

Wynagrodzenie po ubruttowieniu jest obciążone składką na ubezpieczenie społeczne w wysokości 36,59% ubruttowionej podstawy wymiaru, z czego 18,71% finansują z własnych wynagrodzeń ubezpieczeni oraz 17,88% finansują z własnych środków pracodawcy. 1

D. Bieniasz, A. Szalek, Sysltm ubcpleatń ipoUczaych, Difin, Waraawa, 1999,128-50.

' R. Blanpain, M. Malcy, Europejsku prano pracy w polskiej perspektywie. Instytut Nauk Prawny* PAN. Warszawa, 1993.1143.

badanu rynku wynagrodzeń Problemy metodologiczne, pod red. M. Jucfanowicz, IPiSS, Warsowi 2002. s. 70-40.

Wyszukiwarka

Podobne podstrony:

P1350560 76 i) Strategia pionierska Strategia pionierska zakłada przodownictwo w s

P1350574 Rys. 14. Klasyfikacja innowacyjnych strategii płac jak i podmiotu pracy, czyli wkładu i efe

P1350592 140 polityki plac można mówić wtedy, gdy każda złotówka wydatkowanych środltóv. zwraca się

Jasiński Motywowanie w przedsiębiorstwie (26) Literatura: 1. Borkowska S.: innowa

■ KONTAKT:WWW.GIG.EU gig@gig.eu - Adres: 40-166 Katowice, Plac Gwarków 1- Naczelny Dyrektor GIG: pro

105 KOMUNIKOWANIA POLITYCZNEGO w BBC ZASADY Zakłada ona, iż telewidzowie powinni mieć szansę zobacze

17 MEDIA PO CZTERDZIESTU PIĘCIU LATACH W późnych latach 40. ubiegłego wieku badacze zakładali, że cz

więcej podobnych podstron