skanuj0203

Hjiti zarządzanie strategiczne 39 1.3. Charakterystyka procesu zarządzania strategicznego

Hjiti zarządzanie strategiczne 39 1.3. Charakterystyka procesu zarządzania strategicznego

■uczenie kontroli strategicznej na poziomi ■nie duże, gdyż wyniki rynkowe są osiągan ■pośrednie kontakty z klientami, kształtuj^ pn rynku.

szczególnych SJB jednostki te mogą być spól Cfe-Uti, organizacyjnie wyodrębnionymi częściM (względu na procesy zarządzania SJB mogl lub mniejszą (fabryki, filie, oddziały) sama

kry SJB są samodzielnymi jednostkami, któil i zysku i centrów kosztów7. Na czele SJB stel pager) lub w przypadku spółek — prezes zĄ e jeśli SJB są spółkami, to cała korporacji ■odbywa się według zasad zależnych takźfl

kiami wspierającymi realizację strategii SJEfl

branych w strategii SJB dla poszczególnych I

■ostek wsparcia i — w ramach posiadanyc^H ■waniu decyzji co do zmian zasad ich dział^H

iizacyjną jednostki te są najczęściej depart» wrtTting, zbyt, finanse i rachunkowość, zam

ry są to najczęściej centra kosztów i jako ta-l ■pbody decyzyjnej co do wyboru sposobów [wydatków finansowych. m tworzą najniższy szczebel hierarchiczni pegie operacyjne (operations strategy). Wy-; ei poziomie są szczególnie istotne, gdyż: ]

wwią materializację ważnych zasobów, a także umiejętności i kompetencji iy, niezbędnych do realizacji procesów wytwórczych.

Ze względu na strukturę organizacyjną jednostkami operacyjnymi są fabry-ie, oddziały, delegatury terenowe, punkty obsługi klientów itp. Ze względu na t finansowy mogą być centrami zysków.

Ze względu na procesy realne to w jednostkach operacyjnych odbywają się sy transformacji niezbędnych zasileń w produkty i usługi. Dlatego też można ć o rodzajach tych jednostek. Mogą to być np. jednostki wytwórcze, budow-rransportowe, ochrony zdrowia, bankowe, handlowe (hurtowe i detaliczne), we. W jednostkach tych przebiegają procesy bezpośredniego zarządzania po-gólnymi czynnikami produkcji. Ujmując ten problem dokładniej, strategie te Łają;

i zarządzać jednostkami organizacyjnymi tzw. pierwszej linii, jaki sposób wykonywać zadania operacyjne w dziedzinie zaopatrzenia mate-iowego, pozyskiwania ludzi z otoczenia, kontroli stanu i jakości produkcji, ■eriałów, utrzymywania majątku trwałego itp.

W przypadku firm niezdywersyfikowanych cały obszar strategii korporacyj-strategii na poziomie SJB jest skoncentrowany na szczeblu kierownictwa ńębiorstwa.

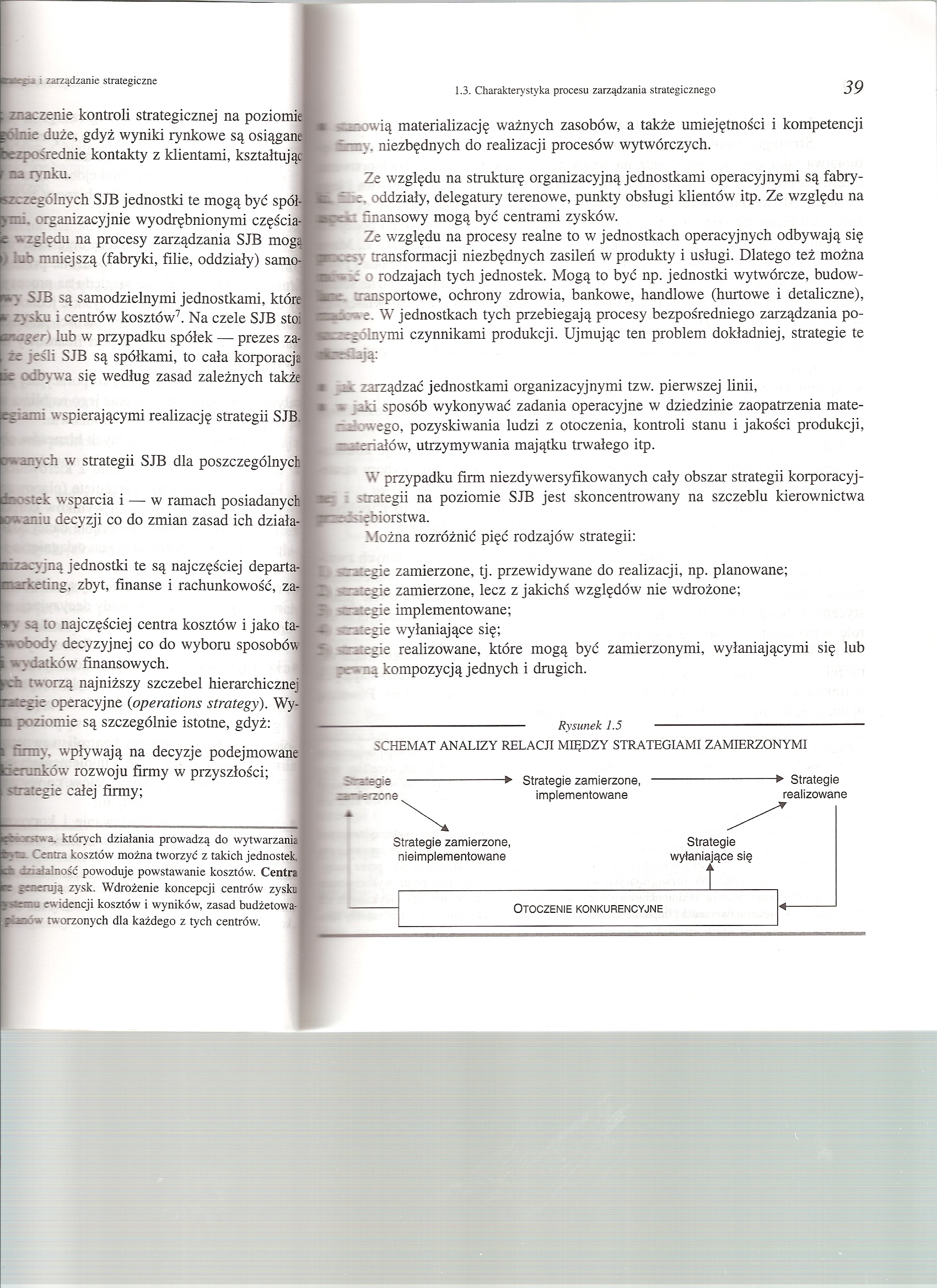

Można rozróżnić pięć rodzajów strategii: p ssraiegie zamierzone, tj. przewidywane do realizacji, np. planowane;

Epkaiegie zamierzone, lecz z jakichś względów nie wdrożone;

Kimegie implementowane;

^■■aiegie wyłaniające się;

Łeategie realizowane, które mogą być zamierzonymi, wyłaniającymi się lub Hpcwną kompozycją jednych i drugich.

Rysunek 1.5

[firmy, wpływają na decyzje podejmowana Knmków rozwoju firmy w przyszłości; ■tntegie całej firmy;

SCHEMAT ANALIZY RELACJI MIĘDZY STRATEGIAMI ZAMIERZONYMI

legie

raone.

-> Strategie zamierzone, implementowane

-> Strategie realizowane

■pootwa, których działania prowadzą do wytwarzana ■Ml Centra kosztów można tworzyć z takich jednostefl ■ działalność powoduje powstawanie kosztów. Cent™ p generują zysk. Wdrożenie koncepcji centrów zysk| ■w ewidencji kosztów i wyników, zasad budżetowa ■fanów tworzonych dla każdego z tych centrów.

Strategie zamierzone, nieimplementowane

Strategie wyłaniające się

Otoczenie konkurencyjne

Wyszukiwarka

Podobne podstrony:

skanuj0191 ■brnie strategiczne 1.3. Charakterystyka procesu zarządzania strategicznego 27 ■brni

skanuj0195 ■egu i zarządzanie strategiczne 1.3. Charakterystyka procesu zarządzania strategicznego&n

skanuj0199 ■eządzanie strategiczne 1.3. Charakterystyka procesu zarządzania strategicznego35 kur (np

skanuj0201 ■ii zarządzanie strategiczne 37 1.3. Charakterystyka procesu zarządzania strategiczn

skanuj0193 Bpa i zarządzanie strategiczne 1.3. Charakterystyka procesu zarządzania strategicznego&nb

45758 skanuj0210 47 1.3. Charakterystyka procesu zarządzania strategicznego w otoczeniu powodują kon

więcej podobnych podstron