img115 2

I. INWENTARYZACJA

ĆWICZENIE Z.

7M OŻENIĄ:

W jednostce produkcyjnej po przeprowadzonej w dniu 31.12.1Xr. inwentaryzacji zapasów materiałów i wyrobów gotowych stwierdzono niedobory.

Stan zapasów materiałów' „B" i wyrobów gotowych „C" wynosił:

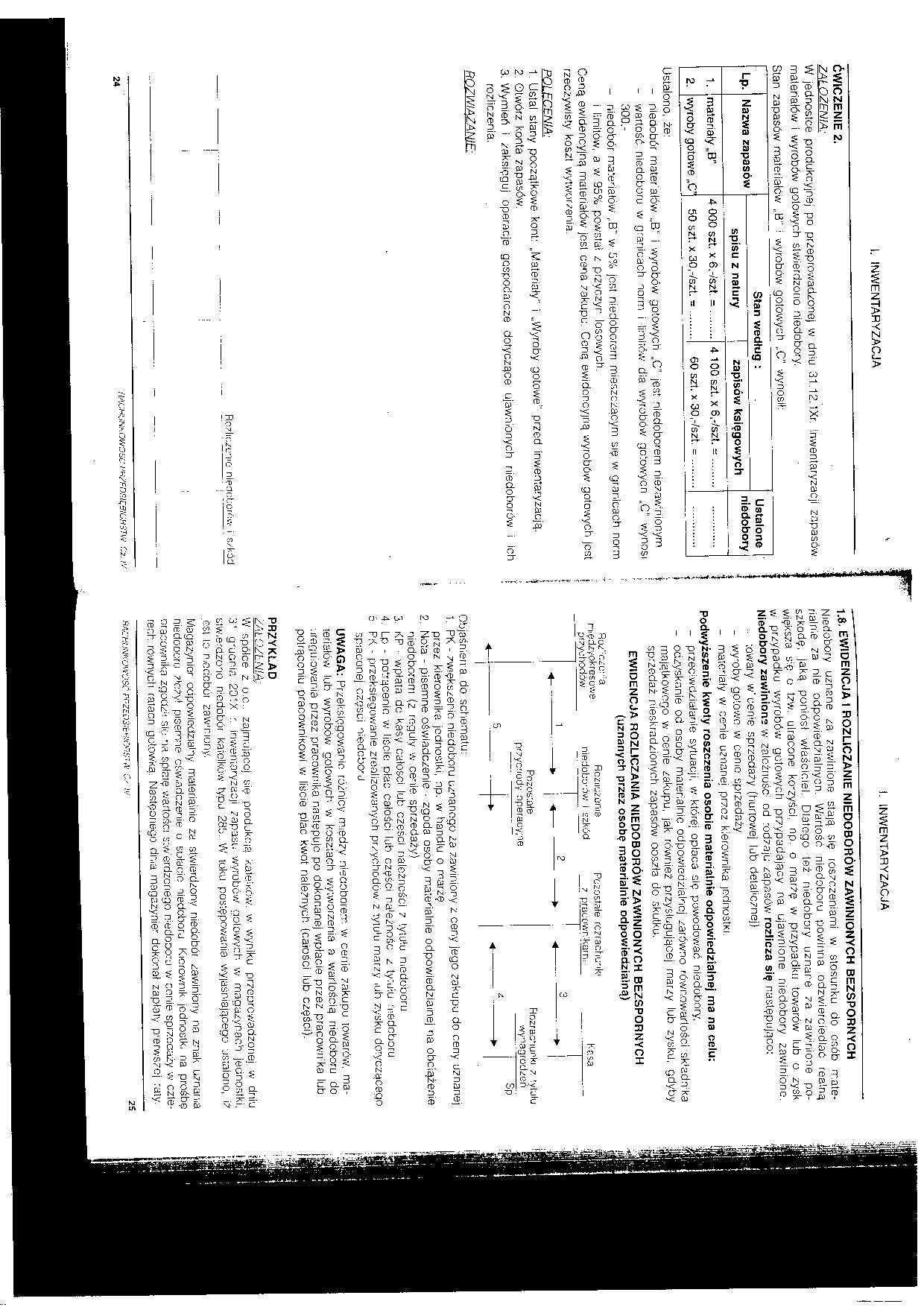

|

Lp- |

Nazwa zapasów |

Stan według : |

Ustalone | ||

|

spisu z natury |

zapisów księgowych |

niedobory | |||

|

1. 2. |

materiały „B" wyroby gotowe ,.C’ |

4 000 szt. x 6.-/szt. -50 szt. x 30,-/szt. = |

4 100 szt. x 6,-/szt. -......... 60 szt. x 30,-/szt. =......... | ||

Ustalono, że:

- niedobór mater ałów „B“ i wyrobów gotowych „C" jest niedoborem niezawinionym

- wartość niedoboru w granicach norm i iimitćw dia wyrobów' gotowycn „C" wynosi 300.-

- niedobór materiałów ,B" w 0% jest niedoborem mieszczącym się w granicach norm i limitów, a w 95% powstał z przyczyn losowych.

Ceną ewidencyjną materiałów jost cena zakupu. Ceną ewidencyjną wyrobów gotowych jest rzeczywisty koszt wytworzenia.

POLECENIA:

1. Ustal stany początkowe kont: „Materiały" i „Wyroby gotowe" przed inwentaryzacją.

2. Otwórz konta zapasów.

3. Wymień i zaksięguj operacje gospodarcze dotyczące ujawnionych niedoborów i ich rozliczenia.

f "

Rozliczenie nipnntrou-w,. i s/kód

I. INWENTARYZACJA

1.8. EWIDENCJA I ROZLICZANIE NIEDOBORÓW ZAWINIONYCH BEZSPORNYCH

Niedobory uznane za zawinione stają się roszczeniami w siosunku do osób materialnie za nie odpowiedzialnych Wartość niedoboru powinna odzwierciedlać realną szkodę, jaką poniósł właściciel. Dlatego też niedobory uznane za zawinione powiększa się o tzw. utracone knzyści, np. o marżę w przypadku towarów lub o zysk w przypadku wyrobów gotowych przypadający na ujawnione niedobory zawiniono. Niedobory zawinione w zależność1 od rodzaju zapasów rozlicza się następująco: towary w'cerke sprzedaży (hurtowej lub detalicznej}

- wy-oby gotowe w cemo sprzedaży

- matcnały w cenie uznanej przez kierownika jednostki.

Podwyższenie kwoty roszczenia osobie materialnie odpowiedzialnej ma na celu:

- przeciwdziałanie sytuacji, w której opłaca się powodować niedobory,

- odzyskanie od osoby materialnie odpowiedzialnej zarówno równowartości sk'adn'ka majątkowego w cenie zakupu, jak również przysługującej marzy lub zysku, gdyby sprzedaż nieskradzionych zapasów ooszła do skutku.

EWIDENCJA ROZLICZANIA NIEDOBORÓW ZAWINIONYCH BEZSPORNYCH

(uznanych przez osobę materialnie odpowiedzialną)

Ro/:Pzu::a

riędzyokreso'.

przychodów

Rcziiuzarne niedobyów i szkód

2

Pozostała rczrachu-ik1 7 praociwr/kam.

Pozostałe

przycnody operacyjne

Rozrachunki z wijlu wynaprodzeft

Sp

Objaśnień a do schematu:

1. PK - zwiększenie niedoboru uznanego za zawiniony z ceny jego zakupu do ceny uznanej przez kierownika jednostki, np. w handlu o marżę

2. Nota - pisemne oświadczenie ■ zgoda osoby materialnie odpowiedzialnej na obciążenie niedoborem (z reguły w cenie sprzedaży)

3. KP • wplata dc kasy całości lub części należności z tytułu niedoboru

4. Lp - potrącenie w liście plac całości lub części ra'eżnośc z tytułu rnedeboru

5 PK. - przeksięgowanie zrealizowanych przychodów z tytuki marzy .uh zysku dotyczącego spiaconej części oiędebo-u

UWAGA: Przeksięgowanie różnicy rmędzy nteaoborerr. w cenie zakupu towarów, materiałów lub wyrobów gotowych w kosztach wytworzenia a wartością niedoboru do •.tregitiowania przez pracownika następuje po dokonanej wpłacie przez pracowrrka lub polrąccniu pracownikowi w liście plac kwot należnych (całości lub części).

PRZYKŁAD

ZALd/LNI.Ą:

W spółce z o.c.. zajmującej się produkcją kaie;Kćw. w wyniku przeprowadzonej w dniu o' gmenis 2D'X r. Inwentaryzacji zapasu wyrobów golowych w magazynach jednostki, siw.erdzono niedobór karników typu 28I>. W toku postępowania wyjaśniającego ustalono, iż est lo n,cdcbór za w mony.

Magazynier odpowiedzialny materialnie za stwierdzony niedobór zawiniony na znak uznania niedoDoru zreżył pisemne oświadczenie o Bułacie niedoboru Kierownik jodnoslk. na prośbę oracownika zgoetzń sio na spłatę wartości stwerdzenego niedoboru w cenie sprzedaży w czterech. równych ratacn gotówką. Nastęonego dr.,a magazynier dokonał zapłaty p-erwszo) raty.

RKwmowosC iwzEOSitniousr.* w 25

Wyszukiwarka

Podobne podstrony:

img108 I. INWENTARYZACJA ĆWICZENIE 3. ZAi OŻENIĄ: W przedsiębiorstwie produkcyjnym zajmującym się

Zgodnie z art. 29 w związku z art. 46 wymienionej ustawy ubezpieczonej urodzonej po dniu 31.12.1948r

W celu sprawdzenia jakości opakowań jednostkowych produktów dostępnych na ćwiczeniu należy określić,

gSfretchlng w treningu sportowym Ćwiczenie rozciągania w jednostce treningowej Po tym ćwiczymy

gSfretchlng w treningu sportowym Ćwiczenie rozciągania w jednostce treningowej Po rozgrzewce ogólnej

c. Określenie wartości jednostkowej na podstawie porównania produktywności gruntu przed i po przepro

img081�01 djvu 80 nawiać nad porządkiem ćwiczeń. Ćwiczenia te mają następować jedu po dropiem gładko

0000001 21 Ryc. 35. Ćwiczenie czynne wolne stawu kolanowego po złamaniu dalszej połowy podudzia. Ryc

skanuj0012 (71) ty &a • Teoretycznie, ilość produktu po zakończeniu reakcji po

IMG 07 gdzie y sY^fg — rzeczywista ilość spalin (illa X > 1) przypadająca na jednostki; paliwa. P

IMG?07 Ćwiczenie 10NEOLOGIZMY Dwie osoby zapisują po jednym wyrazie tej samej kategorii gramatycznej

więcej podobnych podstron