Postawienie problemu

Za przedmiot modelowania obrałam cenę notebooka firmy Asus. Naszą zmienną objaśnianą ![]()

będzie cena laptopa.

Przyjmuję, że model w projekcie będzie modelem jednowymiarowym. Ogólna postać modelu jednowymiarowego jest następująca:

![]()

gdzie:

![]()

- zmienna objaśniana (regresant, zmienna endogeniczna),

![]()

- postać analityczna modelu,

![]()

- zmienne objaśniające (regresowy, zmienne egzogeniczne),

![]()

- składnik losowy.

Wybór zmiennych objaśniających

Zmienne objaśniane:

- Prędkość procesora- [GHz];

- Częstotliwość FSB - [MHz];

- Pamięć ram- [MB];

- Dysk twardy- [GB];

- Matryca- [Cale];

- Waga- [kg];

Tabela 1. przedstawia wartości poszczególnych zmiennych dla 30 obserwacji.

Lp. |

Nazwa |

Cena |

Procesor |

Częstotliwość FSB |

Pamięć ram |

Dysk twardy |

Matryca |

Waga |

1 |

Asus EEE 904HD |

589 |

0,90 |

353 |

1024 |

80 |

8,9 |

1,40 |

2 |

Asus Eee 900 |

688 |

0,90 |

353 |

1024 |

120 |

8,9 |

0,99 |

3 |

Asus EPC-1000HD |

898 |

0,90 |

353 |

1024 |

120 |

8,9 |

1,40 |

4 |

Asus Eee PC 1201HA |

1009 |

1,30 |

533 |

1024 |

250 |

12,1 |

1,40 |

5 |

Asus 1008HA-PIK032X |

1109 |

1,33 |

667 |

1024 |

160 |

10,1 |

1,10 |

6 |

Asus 1101HA-BLK038M |

1119 |

1,33 |

533 |

1024 |

250 |

11,6 |

1,40 |

7 |

Asus Eee 1101HA |

1180 |

1,33 |

533 |

1024 |

160 |

11,6 |

1,38 |

8 |

Asus1005HA-BLK135X |

1189 |

1,33 |

533 |

1024 |

160 |

10,1 |

1,27 |

9 |

Asus EeePC 1008HA |

1429 |

1,60 |

667 |

2048 |

200 |

10,1 |

1,10 |

10 |

Asus Eee 1005HA |

1469 |

1,60 |

667 |

2048 |

250 |

10,0 |

1,27 |

11 |

Asus Eee PC 1201HA |

1479 |

1,60 |

667 |

2048 |

250 |

12,1 |

1,40 |

12 |

Asus Eee l 1008HA-N280 |

1506 |

1,66 |

667 |

1024 |

250 |

10,1 |

1,10 |

13 |

Asus Eee PC |

1589 |

1,60 |

533 |

1024 |

250 |

10,1 |

1,27 |

14 |

Asus PRO5DIJ-SX221 |

1768 |

1,80 |

667 |

2048 |

320 |

15,6 |

2,60 |

15 |

Asus K50IJ-SX036 |

1889 |

1,80 |

667 |

2048 |

250 |

15,6 |

2,60 |

16 |

Asus X58LE-EX137X |

1899 |

2,00 |

800 |

2048 |

250 |

16,6 |

2,88 |

17 |

Asus K50IN - SX034C |

2089 |

2,00 |

800 |

3071 |

320 |

15,6 |

2,60 |

18 |

Asus K50IJ |

2249 |

2,10 |

667 |

2048 |

500 |

16,6 |

2,60 |

19 |

Asus K50IN-SX126E |

2426 |

2,10 |

667 |

2048 |

250 |

15,6 |

2,60 |

20 |

Asus K70IJ |

2505 |

2,10 |

667 |

2048 |

320 |

17,3 |

3,12 |

21 |

Asus K70IC - TY010 |

2729 |

2,10 |

800 |

4096 |

320 |

17,3 |

2,80 |

22 |

Asus UL50VG-XX023 |

3069 |

2,10 |

800 |

2048 |

250 |

15,6 |

2,30 |

23 |

Asus N71VG-TY023V |

3289 |

2,20 |

1066 |

2048 |

320 |

17,3 |

2,63 |

24 |

AsusN731GE- TY03B |

3299 |

2,20 |

800 |

2048 |

320 |

17,3 |

3,20 |

25 |

Asus N61VG |

3390 |

2,20 |

1066 |

2048 |

500 |

15,6 |

2,71 |

26 |

Asus N71VN-TY015 |

3769 |

2,53 |

1066 |

4096 |

500 |

17,3 |

3,40 |

27 |

Asus M60J |

4099 |

2,80 |

1066 |

4096 |

320 |

15,6 |

3,30 |

28 |

Asus N71VN-P8700 |

4294 |

2,80 |

800 |

4096 |

1000 |

17,3 |

3,67 |

29 |

Asus M60J-720QM |

4589 |

2,80 |

1066 |

4096 |

320 |

15,6 |

3,30 |

30 |

Asus N90 |

4889 |

2,80 |

1066 |

4096 |

640 |

18,4 |

4,20 |

Tabela 1. Dane dotyczące poszczególnych zmiennych

Dane dotyczące modeli notebooków dla poszczególnych zmiennych ![]()

oraz dane dotyczące zmiennej objaśnianej ![]()

pochodzą ze stron internetowych sklepów komputerowych. Na podstawie zaczerpniętych informacji dokonałam wyborów średnich cen rynkowych danych modeli laptopów.

2.1. Eliminacja zmiennych quasi-stałych

Odchylenie standardowe jest bezwzględną miara rozrzutu zmiennej względem średniej. Odchylenie standardowe mówi nam, o ile średnio poszczególne wartości zmiennej różnią się od średniej.

Współczynnik zmienności ![]()

jest względna miarą rozrzutu wartości zmiennej, i mówi nam, czy jest to rozproszenie duże czy małe w stosunku do średniej.

Jeżeli ![]()

to zmienna charakteryzuje się małą zmiennością i tą zmienną traktujemy jako quasi- stałą. Taką zmienną eliminuje się z modelu.

2.1.1. Obliczenia (eliminacja zmiennych quasi-stałych)

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

Śr. |

2249,80000 |

1,86033 |

719,66667 |

2150,36667 |

306,66667 |

13,82667 |

2,23300 |

S |

1205,73829 |

0,55308 |

213,20527 |

1101,26813 |

176,49048 |

3,19697 |

0,92147 |

V |

0,53593 |

0,29730 |

0,29626 |

0,51213 |

0,57551 |

0,23122 |

0,41266 |

Tabela 2. Średnia, odchylenie standardowe, współczynnik zmienności dla poszczególnych zmiennych kandydujących na zmienne objaśniające

Poszczególne wartości zmiennej ![]()

różnią się od średniej 1,86033 wynoszącej średnio o 0,55308. Dla zmiennej ![]()

wartości różnią się od średniej 719,6666667 wynoszącej średnio o 213,20527. Kolejno wartości zmiennej ![]()

różnią się od średniej wynoszącej 2150,366667 średnio o 1101,26813. Z kolei wartości zmiennej ![]()

różnią się od średniej wynoszącej 306,66667 średnio o 176,490478. Natomiast dla zmiennej ![]()

wartości różnią się od średniej wynoszącej 13,82667 średnio o 3,19697. Dla ostatniej ze zmiennych - zmiennej ![]()

- wartości różnią się od średniej wynoszącej 2,233 średnio o 0,92147.

W rozważanym przykładzie żadną ze zmiennych nie uznaję za quasi-stałą (a co za tym idzie, żadnej ze zmiennych nie eliminujemy), gdyż zmienne ![]()

charakteryzują się dużą zmiennością a ich współczynniki zmienności są większe od wartości 0,1.

Wnioskuję zatem, że wszystkie wcześniej przyjęte zmienne ![]()

są zmiennymi objaśniającymi.

2.2. Analiza współczynników korelacji

2.2.1. Obliczenie współczynników korelacji

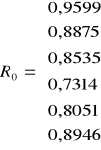

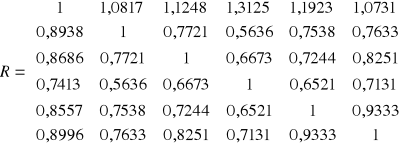

Dla współczynników korelacji ![]()

tworzymy macierz ![]()

.

Dla współczynników korelacji ![]()

tworzymy macierz ![]()

.

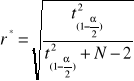

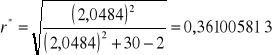

2.2.2. Ustalenie wartości krytycznej współczynnika korelacji

gdzie:

![]()

- poziom istotności, ![]()

,

![]()

- liczba obserwacji, ![]()

,

![]()

- wartość statystyki t-Studenta dla zadanego poziomu istotności ![]()

oraz dla ![]()

stopni swobody,

![]()

- liczba stopni swobody.

![]()

![]()

Badam kolejno wszystkie potencjalne zmienne objaśniające w celu wyeliminowania tych zmiennych, które są słabo skorelowane z ![]()

. Korzystam przy tym z warunku:

![]()

W przypadku możemy powiedzieć, że silna korelacja jest w przedziałach ![]()

.

Zestaw potencjalnych zmiennych objaśniających:

|

|

|

|

|

|

Do modelu wybraliśmy zmienną

gdyż jest najsilniej skorelowana z

:eliminujemy zmienne

,

,

,

gdyż są one zbyt silnie skorelowane ze zmienną

:Szacowanie liniowej zależności ceny notebooka od prędkości procesora

|

|

|

|

|

|

|

|

|

|

|

|

Ostatecznie do modelu trafia tylko jedna zmienna - ![]()

( jest nią prędkość procesora ). Zmienne ![]()

, ![]()

, ![]()

, ![]()

zostały wyeliminowane, gdyż są zbyt silnie skorelowane z![]()

.

Zależność zmiennej objaśnianej ![]()

od zmiennej objaśniającej ![]()

( czyli zależność ceny notebooka od prędkości procesora ) przedstawia wykres 1.

Wykres 1. Wykres zależności zmiennej ![]()

od zmiennej ![]()

z linią trendu o typie liniowym

Z wykresu można odczytać, że występuje bardzo silna korelacja dodatnia co oznacza, że wzrost prędkości procesora towarzyszy wzrost ceny notebooka.

Na wykresie 1 przedstawiony jest trend typu liniowego, opisany równaniem:

![]()

Oraz współczynnik determinacji ![]()

wynoszący ![]()

.

Zakładam model postaci:

![]()

,

gdzie zmienna ![]()

to przyjęta do naszego modelu ekonometrycznego zmienna objaśniająca ![]()

(w dalszych obliczeniach oznaczana po prostu jako zmienna ![]()

).

![]()

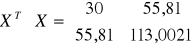

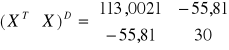

Obliczam macierz ![]()

:

Wyznacznik macierzy ![]()

:

Macierz dopełnień algebraicznych:

Macierz odwrotna:

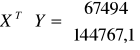

Obliczam macierz ![]()

:

Obliczamy macierz ![]()

:

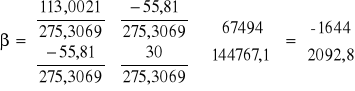

Model ma postać:

![]()

Interpretacja otrzymanego modelu:

Jednostkowy wzrost prędkości procesora spowoduje wzrost ceny o ok. ![]()

. Można powiedzieć zatem, że wzrost prędkości o 1 GHz spowoduje wzrost ceny o około 2092,80 zł.

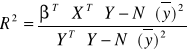

5.1. Współczynnik determinacji

Współczynnik determinacji oblicza się ze wzoru:

Wartość ![]()

jest liczbą z przedziału ![]()

. Bliskie jedności ![]()

wskazują na dobre, natomiast bliskie zera na złe dopasowanie modelu do danych empirycznych.

Współczynnik determinacji mówi, jaka część całkowitej zmienności zmiennej ![]()

jest wyjaśniona przez model.

Wyznaczony model w 92,08 % wyjaśnia zmienność kształtowania się przeciętnej ceny notebooka. Ukazuje nam iż dopasowanie modelu w tym przypadku jest dobre.

5.2. Weryfikacja statystyczna modelu

![]()

Wartości cen przewidywane przez model różnią się od zaobserwowanych średnio o 351,20 zł. Są to błędy średnie co do wielkości, o czym świadczy współczynnik zmienności równy około 15,61 %.

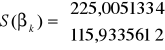

Macierz wariancji i kowariancji estymatorów parametrów:

Średnie błędy szacunku parametrów ![]()

(błędy bezwzględne):

Błąd oszacowania parametru ![]()

wynosi 225,0051334 natomiast błąd oszacowania parametru ![]()

wynosi 115,9335612.

Średni błąd względny szacunku k-tego parametru:

Dla parametru ![]()

:

Dla parametru ![]()

:

Zapisujemy model w postaci:

![]()

(225,0051334) (115,9335612)

(-13,69%) (5,54%)

Interpretacja błędów w modelu:

Parametr ![]()

jest wyznaczony z błędem 225,0051334 natomiast parametr ![]()

z błędem 115,9335612. Dokładniej wyznaczony jest parametr ![]()

, gdyż jego błąd względny jest mniejszy od błędu względnego parametru ![]()

.

5.3. Testowanie hipotez o statystycznej istotności parametrów strukturalnych modelu

Dla danych dotyczących ceny telefonu komórkowego zależnego od liczby pikseli aparatu cyfrowego oraz poziomu istotności ![]()

model ma postać:

![]()

(225,0051334) (115,9335612)

5.3.1. Stawianie hipotez dla parametrów ![]()

Hipotezy dla parametru ![]()

:

Hipotezy dla parametru ![]()

:

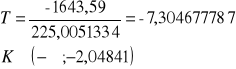

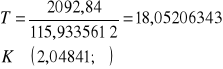

5.3.2. Wartość statystyki testowej oraz obszary krytyczne

Statystyka testowa:

Statystyka ta ma rozkład t-Studenta o N-K-1 stopniach swobody.

Wartość krytyczna statystyki t-Studenta dla ![]()

oraz ![]()

stopni swobody:

![]()

Wartość statystyki testowej oraz obszary krytyczne dla parametru ![]()

:

Wartość statystyki testowej oraz obszary krytyczne dla parametru ![]()

:

Interpretacja:

Dla parametru ![]()

i ![]()

wartość statystyki testowej należy do obszaru krytycznego, dlatego w obu przypadkach odrzucamy hipotezy zerowe, uznając za prawdziwe hipotezy alternatywne. W szczególności oznacza to, że prędkość procesora notebooków firmy Asus ma pozytywny wpływ na cenę komputera.

5.4. Przedziały ufności dla parametrów modelu

Przedział ufności dla parametru ![]()

na poziomie istotności ![]()

ma postać:

gdzie:

![]()

- jest kwartylem rzędu ![]()

rozkładu t-Studenta o ![]()

stopniach swobody.

Dla danych dotyczących ceny notebooka zależnego od prędkości procesora oraz poziomu istotności ![]()

model ma postać:

![]()

(225,0051334) (115,9335612)

![]()

Dla parametru ![]()

:

![]()

Dla parametru ![]()

:

![]()

Interpretacja:

Z prawdopodobieństwem 0,95 współczynnik ![]()

należy do przedziału: ![]()

, a ![]()

.

W szczególności dla parametru ![]()

oznacza to, że jednostkowy wzrost prędkości procesora w notebooku może spowodować wzrost ceny komputera.

Wnioski:

Na podstawie uzyskanego modelu ekonometrycznego możemy stwierdzić, że cena notebooka jest zależna od prędkości jego procesora i wzrost prędkości niesie za sobą wzrost ceny komputera..

Podsumowując możemy stwierdzić, że obliczenie dokonane w naszym modelu ekonometrycznym obarczone są niewielkim błędem i mogą być uznane za wiarygodne

9

Wyszukiwarka

Podobne podstrony:

ASUS Notebook seria L3

projekt o narkomanii(1)

!!! ETAPY CYKLU PROJEKTU !!!id 455 ppt

Wykład 3 Dokumentacja projektowa i STWiOR

Projekt nr 1piątek

Projet metoda projektu

34 Zasady projektowania strefy wjazdowej do wsi

PROJEKTOWANIE ERGONOMICZNE

Wykorzystanie modelu procesow w projektowaniu systemow informatycznych

Narzedzia wspomagajace zarzadzanie projektem

Zarządzanie projektami 3

Metody Projektowania 2

BYT 109 D faza projektowania

p 43 ZASADY PROJEKTOWANIA I KSZTAŁTOWANIA FUNDAMENTÓW POD MASZYNY

więcej podobnych podstron