33457 skanuj0005 (297)

J^Powyższa metoda ma szczególne zastosowanie w przypadku pojedynczych przedsięwziąć, kiedy przedsiębiorstwo chce uzyskać informacje, czy propozycję inwestycyjną przyjąć czy też jej zaniechać. W sytuacji, kiedy rozpatrywane przedsięwzięcie jest powiązane z innymi, czy też ma niekonwencjonalny strumień przepływów, funkcjonowanie metody IRR natrafia na trudności, co przedstawiono w rozdziale 5.4.

5.4. Związki pomiędzy metodami NPV i IRR

Z dotychczasowych rozważań wynika, że metoda IRR daje taką samą odpowiedź, jak metoda NPV na pytanie, czy przedsięwzięcie zaakceptować czy odrzucić? Zależność tę można przedstawić na następującym przykładzie, w którym stopę procentową dla obliczenia NPV przyjęto w wysokości 10%:

|

Przedsię wzięcie |

Lala |

IRR % |

NPV | ||||

|

0 |

1 |

2 |

3 |

4 | |||

|

A |

-400 |

190 |

190 |

190 |

190 |

31,75 |

202,3 |

|

B |

-5000 |

2500 |

2000 |

1600 |

11,65 |

127,7 | |

|

C |

- 5000 |

2100 |

2000 |

1400 |

5,26 |

- 386,3 | |

Powyższe dane ilustrują zbieżność pomiędzy rozpatrywanymi metodami, tzn. dodatniej NPV odpowiada IRR > 10%, a ujemnej IRR < 10%. A zatem stosując jedną lub drugą metodę tylko przedsięwzięcia A i B można uznać jako uzasadnione pod względem finansowym, a przedsięwzięcie C odrzucić. Należy jednak w tym miejscu podkreślić, że wyników tych nie można uogólniać, tzn. nie można wyciągać wniosków, że wybór metody (NPV lub IRR) nic ma znaczenia w ocenie finansowej celowości przedsięwzięcia. Zbieżność pokazana w powyższym przykładzie zachodzi tylko w określonych warunkach, w innych wyniki mogą być odmienne. Zagadnienie to przedstawiono poniżej.

Rozpatrywane do tej pory przedsięwzięcia traktowane byty jako funkcjonujące w izolacji, tj. niezależnie od innych. Oznacza to, że podjęcie przez przedsiębiorstwo rozpatrywanego przedsięwzięcia nie wykluczało realizacji innych przedsięwzięć; warunkiem realizacji było jedynie wskazanie, że wszystkie brane pod uwagę propozycje inwestycyjne są efektywne w sensie bezwzględnym z finansowego punktu widzenia. W praktyce często jednak występuje inny problem, należy dokonać wyboru pomiędzy propozycjami inwestycyjnymi, gdyż nic wszystkie mogą być realizowane ze względu na istniejące ograniczenia (np. finansowe) lub też, gdy rozpatrywane propozycje wzajemnie się wykluczają. Zachodzi wówczas potrzeba hierarehizowania przedsięwzięć z punktu widzenia ich efektywności.

Jak wcześniej wskazano, w przypadku pojedynczych przedsięwzięć NPV i IRR dają tę samą odpowiedź na pytanie, czy propozycję inwestycyjną realizować czy zaniechać? Niekiedy też można uzyskać zbieżność wyników (ten sam ranking przedsięwzięć) uzyskanych za pomoc?. ot«'Kvu. metod, porównując dwa lub większą liczbę przedsięwzięć. Zdarza się jednak, że u-zyskana hierarchia jest odmienna w zależności od przyjętej metody i wów-czas powstaje problem wyboru właściwej. Zmiany w rankingu przedsięwzięć występują często wówczas, kiedy:

- przedsięwzięcia różnią się znacznie skalą nakładów inwestycyjnych,

- przedsięwzięcia mają niekonwencjonalny przebieg strumienia przepływów pieniężnych,

- przedsięwzięcia różnią się okresem, w którym uzyskiwane są wpływy.

Powyższe trzy' przypadki przedstawiono poniżej.

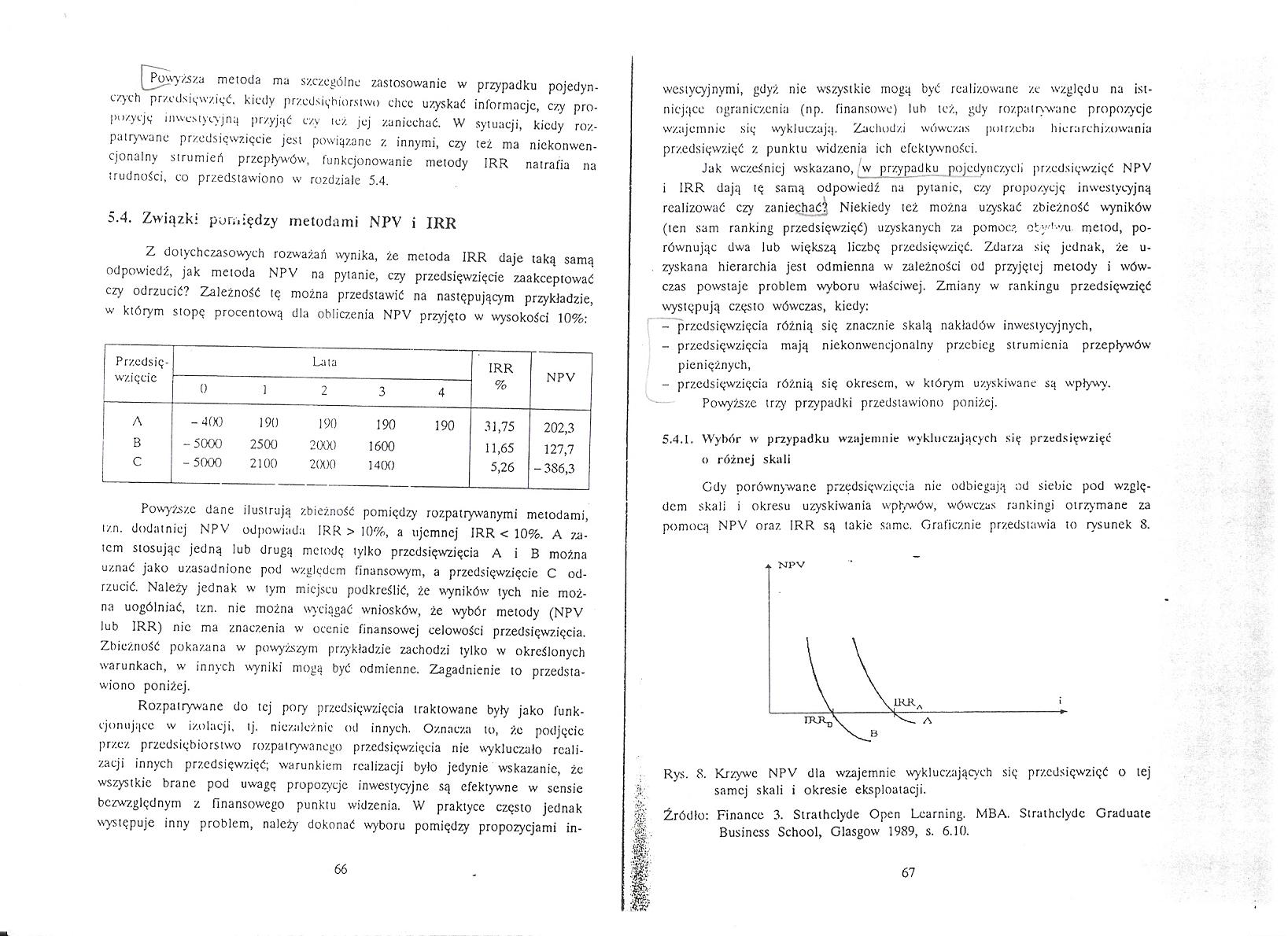

5.4.1. Wybór w przypadku wzajemnie wykluczających się przedsięwzięć o różnej skali

Gdy porównywane przedsięwzięcia nie odbiegają od siebie pod względem skali i okresu uzyskiwania wpływów, wówczas rankingi otrzymane za pomocą NPV oraz IRR są takie same. Graficznie przedstawia to rysunek 8.

Rys. 8. Krzywe NPV dla wzajemnie wykluczających się przedsięwzięć o tej samej skali i okresie eksploatacji.

MBA. Strathclyde Graduate

Źródło: Finance 3. Strathclyde Open Lcarning.

Business School, Glasgow 1989, s. 6.10.

67

Wyszukiwarka

Podobne podstrony:

69875 Str110 216 6, Krzywe eliptyczne ru), że (-funkcji! ma szczególną postać. W p

Eradykacja HP Ma szczególne znaczenie w przypadku krwawienia z wrzodu Chorzy nie leczeni - nawrót kr

12. RZUT CECHOWANY Rzut cechowany jako rodzaj odwzorowania ma szczególne znaczenie w przypadku konst

Usuwanie krzemu z wody do celów energetycznych i chłodniczych Wapno ma również zastosowanie w przypa

skanuj0007 (510) — 105 — ZARYS WIEDZY O TURYSTYCE jak również pojedyncze przedsiębiorstwa turystyczn

76443 skanuj0007 (510) — 105 — ZARYS WIEDZY O TURYSTYCE jak również pojedyncze przedsiębiorstwa tury

skanuj0006 (111) Ma tu zastosowanie reguła izoprenowa. Zgodnie z tą regułą terpeny mogą być rozpatry

img335 ma rozkład x2 o v = n - 1 stopniach swobody. Rozkład x2 ma szerokie zastosowania szczególnie

skanuj0007 Wilgotne leczenie ran ma zastosowanie głównie we wtórnym gojeniu się ran (ziarninowanie),

Xerox Phaser200MFP 081126112124 44 Janusz Buga, Helena Kassyk-Rokicka nostek zbiorowości. Ma ono zas

osobę. 2 • Powyższe wskazanie ma zastosowanie także do osoby

48 49 OBMACYWANIE Obmacywanie (palpatio) jest metodą stosowaną także od dawna. Ma 0 szczególnie doni

Zastosowanie wózków umożliwia poziome przemieszczanie podestu wzdłuż ściany obiektu, co ma szczególn

więcej podobnych podstron