DSC00211 (22)

z sytuacją, w której musimy pokusić się o ocenę wielu różnych aspektów działania badanego podmiotu, często nawet zweryfikowali strategię działania firmy w długim okresie.

3. umożliwia precyzyjne określenie rodzaju, charakteru i zakresu informacji szczegółowych, którymi powinniśmy dysponować, aby właściwie oceniać dokonania firmy, jej kondycję finansową oraz zasadność podejmowanych decyzji (np. schemat spłat rat kapitałowych i odsetek, charakter inwestycji, ich okres dojrzewania oraz wielkość nakładów, zasady polityki rabatów i upustów udzielanych i otrzymywanych itp.)

Jeszcze raz podkreślam, że dane o przepływach pieniężnych stają się marnym narzędziem w rękach użytkowników tych informacji dopiero i tylko wtedy, kiedy analizuje się je w kontekście informacji z bilansu, rachunku zysków i strat oraz właściwie zestawionych danych dodatkowych. „Cash flow” nie jest „sztuką dla sztuki”, nie funkcjonuje samodzielnie i niezależnie w świecie rachunkowości, finansów i analizy finansowej, ale w sposób istotny wspomaga i ułatwia czytanie informacji tradycyjnie dostępnych.

4.3. Zastosowania analizy ośmiu przypadków, a rzeczywistość gospodarcza

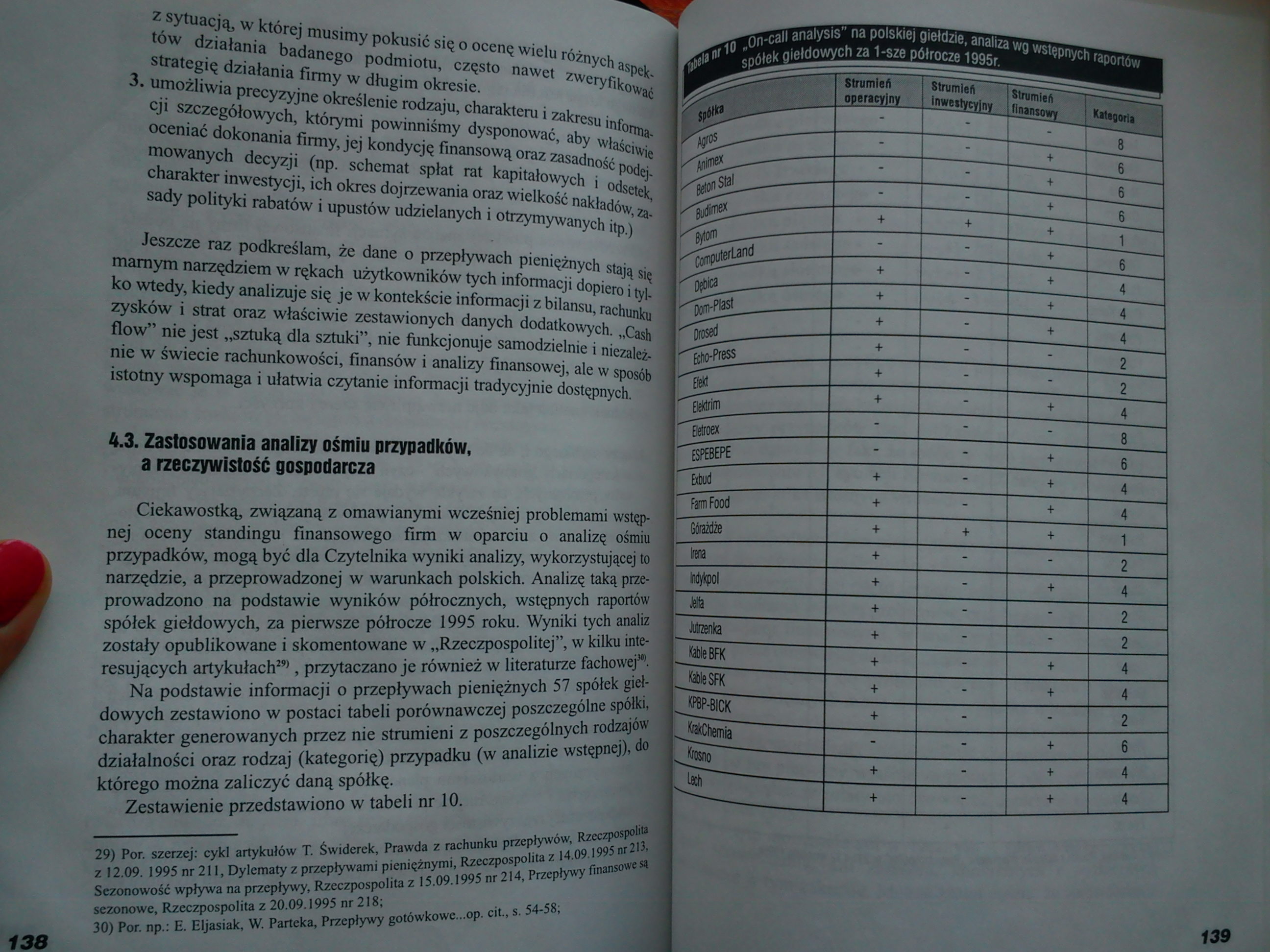

Ciekawostką, związaną z omawianymi wcześniej problemami wstępnej oceny standingu finansowego firm w oparciu o analizę ośmiu przypadków, mogą być dla Czytelnika wyniki analizy, wykorzystującej to narzędzie, a przeprowadzonej w warunkach polskich. Analizę taką przeprowadzono na podstawie wyników półrocznych, wstępnych raportów spółek giełdowych, za pierwsze półrocze 1995 roku. Wyniki tych analiz zostały opublikowane i skomentowane w „Rzeczpospolitej”, w kilku interesujących artykułach2” , przytaczano je również w literaturze fachowej*1.

Na podstawie informacji o przepływach pieniężnych 57 spółek giełdowych zestawiono w postaci tabeli porównawczej poszczególne spółki, charakter generowanych przez nie strumieni z poszczególnych rodzajów działalności oraz rodzaj (kategorię) przypadku (w analizie wstępnej), do którego można zaliczyć daną spółkę.

Zestawienie przedstawiono w tabeli nr 10.

29) Por. szerzej: cykl artykułów T. Świderek, Prawda z rachunku przepływów, Rzeczpospolita z 12.09. 1995 nr 211, Dylematy z przepływami pieniężnymi, Rzeczpospolita z 14.09.1995 nr2!3, Sezonowość wpływa na przepływy, Rzeczpospolita z 15.09.1995 nr 214, Przepływy finansowe są sezonowe. Rzeczpospolita z 20.09.1995 nr 218;

30) Por. np.: E. Eljasiak, W. Parteka, Przepływy gotówkowe...op. cit., s. 54-58;

139

Wyszukiwarka

Podobne podstrony:

Adama Łysakowskiego jest zbyt uboga, żebym mogta pokusić się o ocenę treści rozdziału. Zostawiam to

ROZTRZĄSANIA I ROZBIORY W przypadku przywołanego fragmentu mamy sytuację, w której dyskusja toczy si

- sytuacja w której w człowieku rodzi się obawa o utratę wysoko cenionych wartości, np. zdrowa, życi

DSC00239 (22) odczytujemy na skali znajdującej się na bębnie spektrografu. Zależność położenia danej

Ponad 80% Polaków znalazło się w sytuacji, w której mogło zakazić się wirusem zapalenia wątroby

2 Wszystkie te okoliczności doprowadziły do sytuacji, w której niezbędne stało się rozwiązanie probl

22 JÓZEF ORYCZ duży problem. Musimy uzyskać ich obraz i możliwą ocenę, musimy starać się o ich jak

Syzyfowe prace Utwór rozpoczyna się sytuacją w której państwo Borowiczowie odwożą swojego jedynego s

Ja((skutecznie mo6iCizować się do nauki w domu? Sytuacja w której się znajdujemy jest wyjątkowa i tr

d. Brak zrozumienia sytuacji w której znajduje się strona 5) Nieumiejętność wywoła

40902 tomI (296) 298 Podstawy fizjoterapii - uważa się sytuację, w której objawy bólowe ulegają nasi

więcej podobnych podstron