DSC00147 (12)

na podmiot gospodarczy, nie było nigdy przedmiotem szczególnych rozważań księgowych - praktyków. Jednakże obecnie, w dobie intensywnych zmian w gospodarce, dla księgowego - praktyka znajomość fundamentalnych koncepcji, konwencji i założeń rachunkowości staje się równie istotna, jak znajomość zasad czy technik księgowości podwójnej.

Rzeczywistość gospodarcza jest analizowana w kontekście reguł, wytycznych i zasad, ogólnie akceptowanych i stosowanych, jako podstawa konieczna do prawidłowego funkcjonowania oraz reagowania na zmiany otoczenia.

Regulacje rachunkowości tworzą ściśle określone ramy, stanowiące punkt wyjścia dla praktyki. Ramy te:

- zapobiegają chaosowi pojęciowemu,

- określają podstawowe i istotne związki przyczynowo-skutkowe,

- sprzyjają postępowaniu procesów harmonizacji rachunkowości w skali krajowej i ponadnarodowej.

Przyjęcie w rachunkowości określonych zasad, konwencji czy założeń pociąga za sobą konsekwencje, dotyczące głównie kształtowania się wielkości wyniku finansowego podmiotu - jako podstawowej miary dokonań - oraz sposobu wykazywania poszczególnych pozycji majątku firmy i źródeł jego finansowania. Teoretycy rachunkowości toczą wciąż zacięte spory o to, czy dana zasada posiada cechy założenia, koncepcji, czy też konwencji, lub czy stanowi jedynie i po prostu zasadę rachunkowości. W szerokiej literaturze przedmiotu nie ma jednolitej, przyjmowanej przez wszystkich autorów klasyfikacji konwencji, koncepcji oraz podstawowych założeń rachunkowości.

Jedno można stwierdzić z całkowitą pewnością: istnieją zasady i założenia, które są wspólne dla rachunkowości wszystkich jednostek gospodarczych, są niepodważalne, ogólnie akceptowane przez środowisko rachunkowości na całym świcie. Decydują one o wyodrębnieniu systemu rachunkowości z innych systemów ewidencyjnych.

Jeżeli przyjmiemy, że rachunkowość jest w znacznym stopniu kwestią określonej „umowy” (przyjęcia wspólnej dla danej grupy lub grup normy postępowania), poszczególne „umowy” mogą dotyczyć:

-zagadnień priorytetowych, wspólnych i istotnych dla wszystkich podmiotów np. wyodrębnienie niezależnej prawnie, ekonomicznie i finansowo jednostki gospodarczej, pomiar pieniężny, założenie kontynuacji działania w dającej się przewidzieć przyszłości,

- rozwiązań szczegółowych, wspólnych, bądź różnych dla podmiotów gospodarczych, a więc wiążących się z określonymi elementami składowymi metodologii i techniki rachunkowości i sprawozdawczości np. zasady naliczania amortyzacji, wycena kredytów dewizowych na koniec okresu, metody wyceny zużycia materiałów itp.

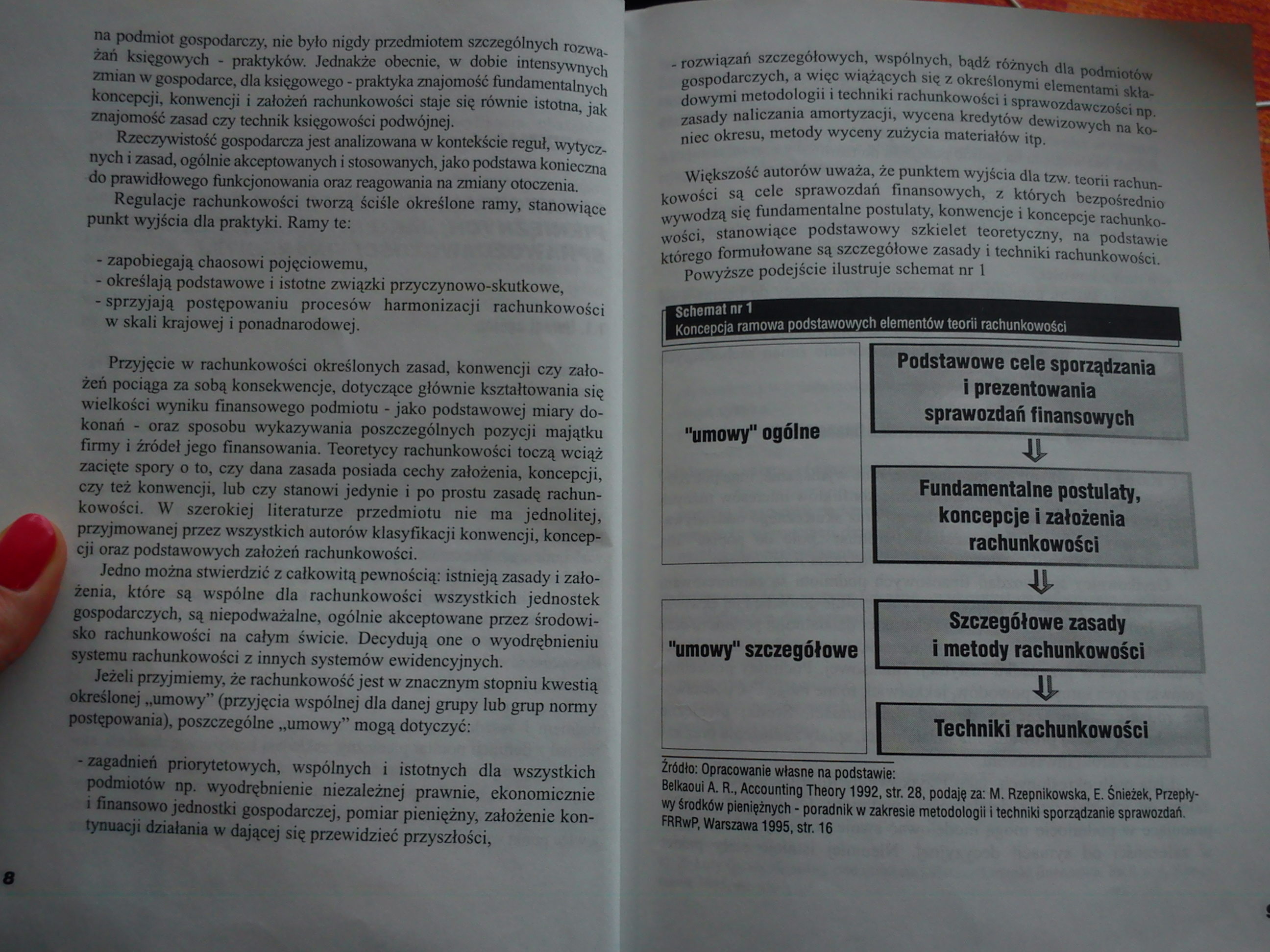

Większość autorów uważa, że punktem wyjścia dla tzw. teorii rachunkowości są cele sprawozdań finansowych, z których bezpośrednio wywodzą się fundamentalne postulaty, konwencje i koncepcje rachunkowości, stanowiące podstawowy szkielet teoretyczny, na podstawie którego formułowane są szczegółowe zasady i techniki rachunkowości. Powyższe podejście ilustruje schemat nr 1

|

Schemat nr 1 Koncepcja ramowa podstawowych elementów teorii rachunkowości | ||

|

"umowy" ogólne |

Podstawowe cele sporządzania i prezentowania sprawozdań finansowych | |

|

¥ | ||

|

Fundamentalne postulaty, koncepcje i założenia rachunkowości | ||

¥

|

"umowy" szczegółowe |

Szczegółowe zasady i metody rachunkowości |

|

i | |

|

Techniki rachunkowości |

Źródło: Opracowanie własne na podstawie:

Belkaoui A. R., Accounting Theory 1992, str. 28, podaję za: M. Rzepnikowska, E. Śnieżek, Przepływy środków pieniężnych - poradnik w zakresie metodologii i techniki sporządzanie sprawozdań. FRRwP, Warszawa 1995, str. 16

Wyszukiwarka

Podobne podstrony:

IMG`96 (2) nierównymi partnerami. Na to pytanie nie było — i do dziś nie I ma —-dobrej odpowiedzi. S

Slajd23 (12) Podstawowe podmioty gospodarcze:• Gospodarstwa domowe: 1.

jeszcze na świście: żadnych nie było o nim wieści, pewnie zmarł. Życie zaczynało się jakby od

DSC00145 (15) Wprowadzenie Podmioty gospodarcze, prowadzące swoją działalność u progu dwudziestego p

DSC00149 (12) - zyskownością podmiotu s jego wypłacalnością i płynnością środków -

tylko do samodzielnych podmiotów gospodarczych (a nie, np. jednostek budżetowych). Spośród nieskończ

Zaprawa więzienna (47) O rej iSMźcr się poza mury więzienia; ni* na mi temat nir było nigdy publikow

AGH lndnos d oraz Korzystanie z wód polega na ich używania na potrzeby gospodarki I nie może powodow

0014 djvu 14 osobną kastą i nam na sobie .zarabiać" nie pozwolą nigdy! Natomiast mało stosunkow

W P R OWAD ZENIEKLIMAT PUSTYNNY Na pustyni wcale nie musi być przez cały rok gorąco, jest jednak suc

nowych warunkach. Jego rodzinie również się to udało choć nie było to łatwe, szczególnie dla żony ar

więcej podobnych podstron