3582317791

2

LOGISTYKA

ZAOPATRZENIA

ĆWiCZEMiE nr 1

Ćwiczenia rok akad. 2012/13

ISTNIEJĄ CWAOLOWNE SYSTEMY KLASYFIKACJI DÓBR ZAOPATRZENIOWYCH Z FUNKCJONALNEGO PUNKTU WIDZENIA'

• PIERWSZY. NIEZBĘDNY DO

PROWADZENIA WYMIANY RYNKOWEJ I SPRAWNEGO FUNKCJONOWANIA RYNKU ZAOPATRZENIA fNA POTRZEBY RYNKUJ,

. DRUGI, WYKORZYSTYWANY W

PROCESACH STEROWANIA ZAKUPAMI I DO PROWADZENIA ANAUZW PRZEOSIEBłORSTWIE

METODA ABC

2. KLASYFIKACJA NA POTRZEBY PROCESU STEROWANIA ZAKUPAMI ZAOPATRZENIOWYMI

Ku- ZASADY STEROWANIA ZAKUPAMI

WYNIKAJĄCE Z KLASYFIKACJI A, B, C.

SUROWCE GRUPY A:

> praktykuje się bardzo precyzyjne określanie zamawianych ilości,

> przeprowadza się częste kontrole dostaw.

> egzekwuje się terminowość realizacji dostaw,

> decyduje o kosztach logistycznych przedsiębiorstwa.

SUROWCE GRUPY B i C:

> stosowanie bardziej liberalnych zasad zamawiania,

> w grupie C praktykuje się tworzenie znaczniejszych zapasów, co pozwala na wydłużenie przedziałów sterowania ich logistycznymi procesami zaopatrzenia,

y stosuje się również zasadę robienia zakupów w miarę wystąpienia potrzeby.

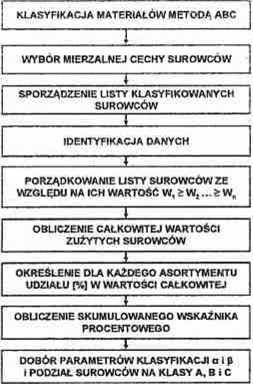

1. METODY KLASYFIKACJI POTRZEB SUROWCOWYCH

2. Przeprowadzono badania dotyczące zużycia komponentów do produkcji w okresie poprzednim - np. roku

3. METODA ABC - PRZYKŁAD

1. Dobra zaopatrzeniowe w przedsiębiorstwie są oceniane przez pryzmat ich udziału w wartości całkowitego rocznego zużycia tych dóbr.

|

Dobra |

Udział dóbr danoj grupy (w %) |

Udział w wartości całkowitego rocznego zużycia (w%) |

Zalecane podejście do sterowania zapasom tych dóbr |

|

A |

20 |

60 |

dokładny, codzienny przegląd zapasu |

|

B |

30 |

15 |

regularny przogląd zapasów |

|

C |

50 |

5 |

nieregularny, sporadyczny przegląd zapasu |

|

Numer dobra |

101 |

102 |

103 |

104 |

105 |

106 |

107 |

108 |

109 |

110 |

|

Koszt jednostkowy (w pensach) |

5 |

11 |

15 |

6 |

7 |

16 |

20 |

4 |

9 |

12 |

|

Roczny popyt (w sztukach) |

46 000 |

2 000 |

300 |

800 |

4 600 |

1200 |

16 000 |

300 |

5 000 |

500 |

5

Wyszukiwarka

Podobne podstrony:

Program ćwiczeń 2 Rok akad. 2012/13 Program ćwiczeń z przedmiotu fizjologia wysiłku dla I roku (1 se

zdjęcie 1 logistyka zaopatrzeniaEgzamin pisemny rok akad. 2012/13 (tennin 1) 1. Planowanie i działan

strona001a ODPOWIEDZI - KLATKA PIERSIOWA Wydział Lek.-Dent. I rok, r. akad. 2012/13 Wersja I Wersj

strona001b ODPOWIEDZI - KLATKA PIERSIOWA JWydzial Lek.-Dent. I rok, r. akad. 2012/13 Miana polskie,

06 czerwiec 13 TEORIA SPIU;/VSTO$t-

07 wrzesień 13 TEORIA SPRĘŻYSTOŚCI I PLASTYCZNOŚCI EGZAMIN NR 2 • ROK AKAD. 2012/2013 • 16. 09. 2013

Zagadnienie ćwiczenia RK Przedmiot: Rynek książki ROK AKADEMICKI: 2012/13, SEMETR ZIMOWY Form

patomorfa tematy in rok Odd/-. Stoniatologii - ĆWICZENIA (semestr zimowy 2012/13)Poniedziałek 8.00 —

Finanse i Rachunkowość Przedmiot: Prawo finansowe (ćwiczenia) Rok akademicki 2012/2013 Dr D.

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (ćwiczenia) Rok akademicki 2012/2013 Dr

Prawo ustrojowe Unii Europejskiej Ćwiczenia Rok akademicki 2012/2013 dr Monika Niedźwiedź Ćwiczenia

TEORIA SPRĘŻYSTOŚCI I plastyczności EGZAMIN NR 1 • ROK AKAD. 2012/2013 • 24.06. 2013r. • KMBiM WIUŚ

Rozpiska 2 ćwiczeniaIV rok - semestr 8 - 2012/2013 1 19,20II Klasyczny i afrykański pomór świń,

Finanse i Rachunkowość Przedmiot Zarządzanie instytucjami kredytowymi (ćwiczenia) Rok akademicki 201

Wydział Lekarski, III rok, 5 semestrMikrobiologia - treść ćwiczeń, rok akademicki 2012/2013 Ćwiczeni

PLAN ZAJĘĆ r. akad. 2012-13 - IW. IV <li«ni

FILOLOGIA ROSYJSKA Studia niestacjonarne. Rok Akad. 2012/2013 I rok, semestr 2

więcej podobnych podstron