17075

KREDYT KUPIECKI - JAKO Z RODŁO FINANSOWANIA

Kredyt kupiecki (handlowy) udzielany jest przez sprzedawcę nabywcy w transakcjach między przedsiębiorstwami i ma formę odroczenia zapłaty w stosunku do daty sprzedaży. Z punktu widzenia warunków, na jakich jest pozyskiwany, można wyróżnić klasyczną oraz nieklasyczną postać kredytu kupieckiego.

W klasycznej postaci kredytu nabywca ma możliwość uzyskania skonta, jeżeli zapłaci wkrótce po dacie sprzedaży. Natomiast w przypadku gdy będzie chciał korzystać z odroczenia płatności obowiązuje go zapłata w pełnej wysokości. W tym przypadku możemy wyróżnić część bezpłatną kredytu - w okresie w którym można otrzymać skonto (okres manipulacyjny - tzw. „okres skonta”) oraz płatną - część kredytu jaka przekracza kredyt bezpłatny.

W nieklasycznej postaci kredytu sprzedawca nie daje możliwości otrzymania skonta za wcześniejszą płatność. Ta forma kredytu zdecydowanie dominuje w transakcjach między przedsiębiorstwami w Polsce.

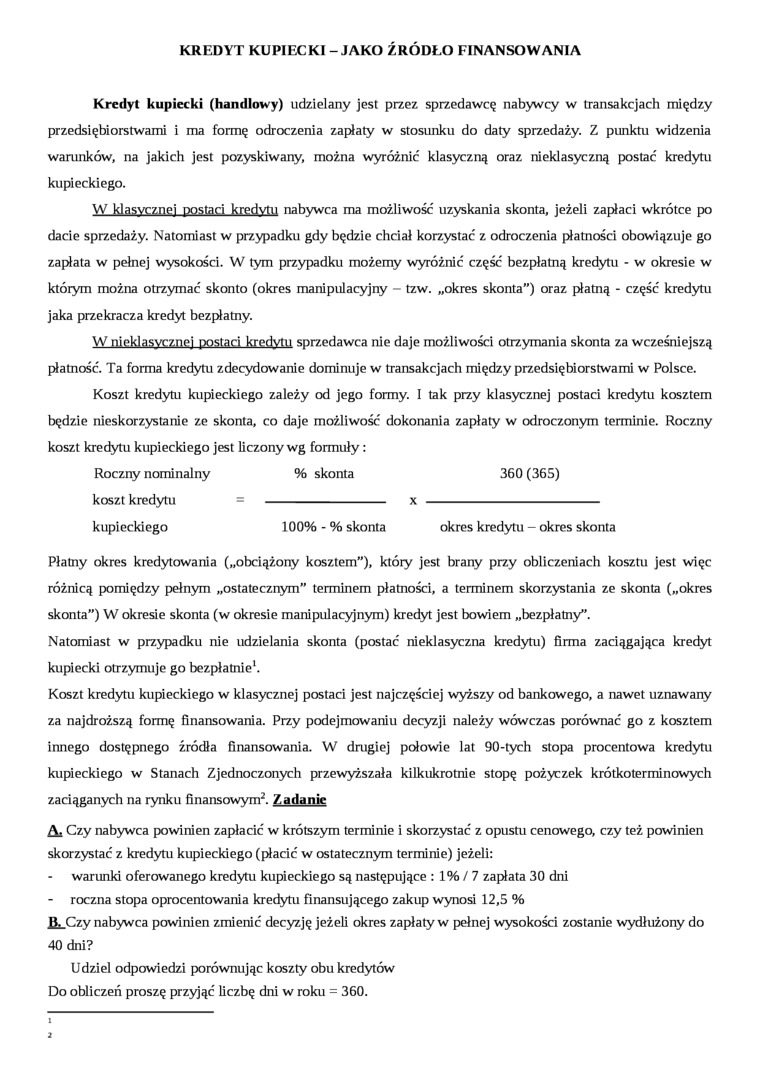

Koszt kredytu kupieckiego zależy od jego formy. I tak przy klasycznej postaci kredytu kosztem będzie nieskorzystanie ze skonta, co daje możliwość dokonania zapłaty w odroczonym terminie. Roczny

|

koszt kredytu kupieckiego jest liczony wg formuły : | ||

|

Roczny nominalny |

% skonta |

360 (365) |

|

koszt kredytu | ||

|

100% - % skonta |

okres kredytu - okres skonta | |

|

kupieckiego | ||

Płatny okres kredytowania („obciążony kosztem”), który jest brany przy obliczeniach kosztu jest więc różnicą pomiędzy pełnym „ostatecznym” terminem płatności, a terminem skorzystania ze skonta („okres skonta”) W okresie skonta (w okresie manipulacyjnym) kredyt jest bowiem „bezpłatny”.

Natomiast w przypadku nie udzielania skonta (postać nieklasyczna kredytu) firma zaciągająca kredyt kupiecki otrzymuje go bezpłatnie1.

Koszt kredytu kupieckiego w klasycznej postaci jest najczęściej wyższy od bankowego, a nawet uznawany za najdroższą formę finansowania. Przy podejmowaniu decyzji należy wówczas porównać go z kosztem innego dostępnego źródła finansowania. W drugiej połowie lat 90-tych stopa procentowa kredytu kupieckiego w Stanach Zjednoczonych przewyższała kilkukrotnie stopę pożyczek krótkoterminowych zaciąganych na rynku finansowym2. Zadanie

A* Czy nabywca powinien zapłacić w krótszym terminie i skorzystać z opustu cenowego, czy też powinien skorzystać z kredytu kupieckiego (płacić w ostatecznym terminie) jeżeli:

warunki oferowanego kredytu kupieckiego są następujące : 1% / 7 zapłata 30 dni - roczna stopa oprocentowania kredytu finansującego zakup wynosi 12,5 %

B. Czv nabywca powinien zmienić decyzję jeżeli okres zapłaty w pełnej wysokości zostanie wydłużony do 40 dni?

Udziel odpowiedzi porównując koszty obu kredytów Do obliczeń proszę przyjąć liczbę dni w roku = 360.

Wyszukiwarka

Podobne podstrony:

RPO jako rzecznik interesu publicznego Jednoosobowy organ. Powoływany jest przez Sejm za zgodą Senat

skanuj0004 2014-11-06ZRODLA FINANSOWANIA POZ: Jakość świadczeń gwarantowana jest przez: ® Odpowiedni

6. Scharakteryzować, co to jest kredyt kupiecki Kredyt kupiecki (handlowy, towarow

Kredyt bankowy jako źródło finansowania. Przez umowę kredytu bank zobowiązuje sie oddać do dyspozycj

NEGOCJACJE terminy rodem z Włoch: il negoziante - kupiec, handlowiec negoziare - prowadzić transakcj

Zewnętrzne zwrotne źródła finansowania. 1. Kredyty mogą być udzielane przez

Linia kredytowa - to kredyt ogólno obrotowy, który jest wykorzystywany na finansowanie bieżącej

jakościowo informacje o finansowanych firmach pozwalały im udzielać bardziej dochodowych kredytów. K

21. Narzędzia oddziaływania Banku Centralnego na politykę kredytową banków handlowych. 1.

WYKŁAD 7 Zwrotne finansowanie się gmin polega na zaciąganiu przez gminę kredytów i pożyczek(obligacj

S Zapewnienie finansowania budowy wkładem własnym lub kredytem (w tym przypadku wniesienie wymaganeg

28.11.2011 w2 Własność gospodarcza (kupiecka, handlowa) Prawo handlowe normuje stosunki z udziałem

28.11.2011 w2 Własność gospodarcza (kupiecka, handlowa) Prawo handlowe normuje stosunki z udziałem

RADA BADAWCZA JAKO AGENT I PRYNCYPAŁ... 129 Tabela 2. Granty i kontrakty jako formy finansowania pro

więcej podobnych podstron