19573

W grudniu 2009 sprzedaż wyniosła 1000071. Przewiduje się że sprzedaż w styczniu wyniesie ISOOO 7ł, w lutym 24000 Ą i w marcu 28000zJ. Sprzedaż gotówkowa stanowi 20 % sprzedaży, ponadto wiadomo zc 60 % sprzcćnzy kredytowej jest zapłacone w miesiącu sprzedaży, a 40 % w miesiącu następnym. Zakłada się ponadto, że ńmu nic udziela rabatów i nic oczekuje należności rueściągalcyclL CcflJ jednostkowa sprzedaży wynosi 5 żł/szt, a firma utrzymuje zapasy wyrobów na koniec danego miesiąca na poziomie 25 % planówauei sprzedaż)' 7 miesiąca nastcpneęc. Zaplanowany stan wyrobów na konie: marca to 3400 sz:. wyrobów. Zakłada się, żc jednostkowe kosTty zmienne produkcji wynoszą:

Jednostkowe koszty zmienne produkcji wynoszą (w zl/szu):

Materiały bezpośrednie U.80 Robocizna bezpośrednia 1,00 Koszty wydz.zm karne 0,20

Koszty stałe (w r.ł'mc):

Stnrc koszty wydziałowe 5000 W tym amortyzacja 400

Firma planuje także utopywaak zapasu materiałów równych 1009 zi na koniec każdego miesiąca, a płacić za zakupione mairriuły w miesiąc po dokonaniu zakupu.

Wydatki związane z. kosztami przerobu (z wyjątkiem amortyzacji) są pcm orane nu bieżąco. Zakłada się. że koszty zmienne sprzedaży i administracji będą wynosiły OJ zł/szU zaś koszty stałe 1400 zł/miesiąc, z czego 200 zł to koszty amortyzacji

Tinnu piantjc utrzymywać saldo środków' pieniężnych równe 4000 zł na koniec każdego miesiąca. Dy widendy zadeklarowane w kwocie 225 zł w końcu ubiegłego roku będą wypłaccne i lutego. Firma zamierza nabyć środki trwałe za 3800zł w styczniu. Potrzebne pożyczki zaciąga się na początku, a spłaca na końcu kolejnego miesiąca, przy czym odsetki 12 % płaci się przy spłacie pożyczki

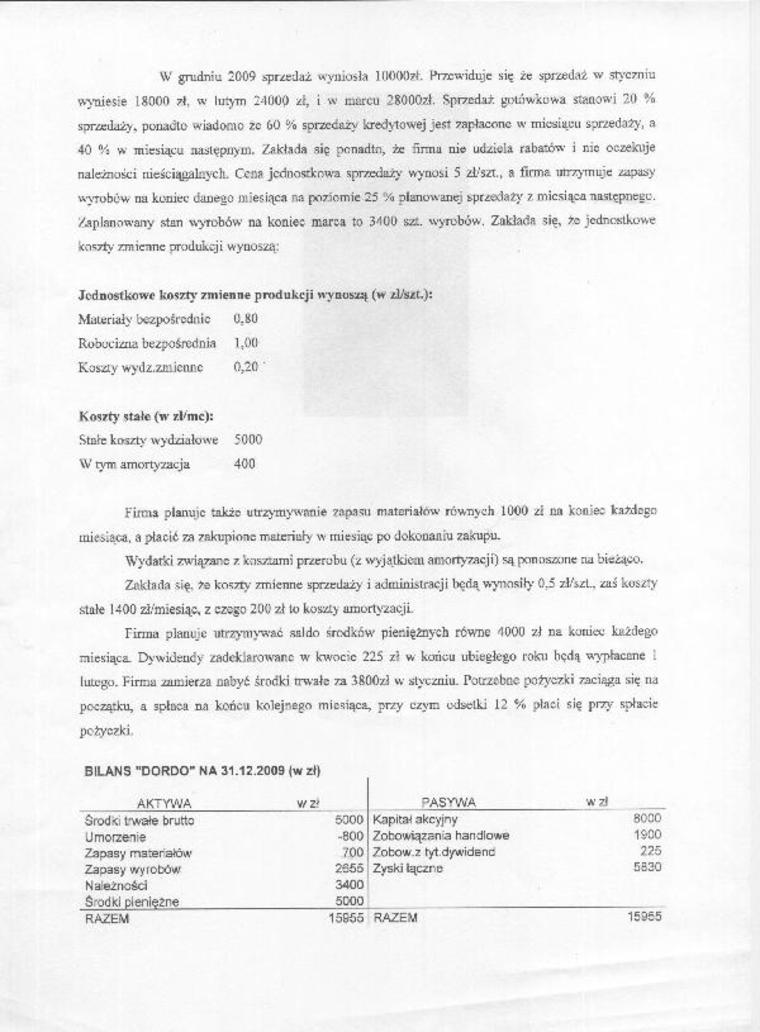

BILANS "DORDO- NA 31.12.2009 {w zł)

|

AKTYWA |

W Z' |

PASYWA |

w zł |

|

Srod<i trwałe brutto |

5300 |

Kapitał akcyjny |

8020 |

|

Umorzenie |

-800 |

Zobowiązan a handlowe |

1SC0 |

|

Zapasy materiałów |

700 |

ZobOW.z tyt dywidenc |

225 |

|

Zapasy wyrobów |

2S55 |

Zyski tączr o |

5320 |

|

Naeżncśd |

3400 | ||

|

Środki pieniężne |

5000 |

RAZEM 15655 RAZEM 15965

Wyszukiwarka

Podobne podstrony:

Image014 ciach. Przewiduje się, że w najbliższych latach technika I*L będzie w stanie rywalizować z

17 Przewiduje się, że na terenie rozwijane będzie wyłącznie budownictwo jednorodzinne. Potencjalne

PRZEWIDYWANY SKŁAD KADRY Przewiduje się, że skład kadry dydaktycznej w czwartej edycji SPKNJA będzie

go Programu Operacyjnego Infrastruktura i Ochrona Środowiska. Przewiduje się, że dzięki priorytetowi

Żywność i Żywienie XXI wieku życia w społeczeństwie europejskim. Przewiduje się, że w perspektywie

966845R2733477787400?2135288 o PRZYKŁADY 1. Na podstawie informacji płynących ze s

53 (264) _ Zmiany w sektorze rolno-spożywczym po rozszerzeniu Unii Europejskiej 53 Przewiduje się, ż

rządzenia był częściowo stosowany. Przewiduje się ze w obliczu nowego stulecia kierownik będzie lide

wzrośnie wielkość mniejszości narodowych (m.in. chińska, tatarska). Przewiduje się, że w 2030 r

nr str.

3 dokumenty urzędowe. Przewiduje się, że w krótkim czasie odpowiednikiem elektronicznego podpisu osó

Przewiduje się, ze składka ubezpieczeniowa wzrośnie w ciągu najbliższych 3 lat. Państwowy Urząd Nadz

bezpieczeństwo energetyczne kraju przy pomocy obcych firm1. Przewiduje się, że konsolidacja w Europi

Kluczowe informacje o nauce wzrokowej50% wszystkich zajęć będzie prowadzonych online Przewiduje się,

Przewiduje się, że druga podgrupa tematyczna warstw informacyjnych pierwszego poziomu wodonośnego (B

Drogi leśne - poradnik techniczny1.2. ODBIORCY PORADNIKA Przewiduje się, że odbiorcami poradnika będ

Żywność i Żywienie XXI wieku życia w społeczeństwie europejskim. Przewiduje się, że w perspektywie

więcej podobnych podstron