117835

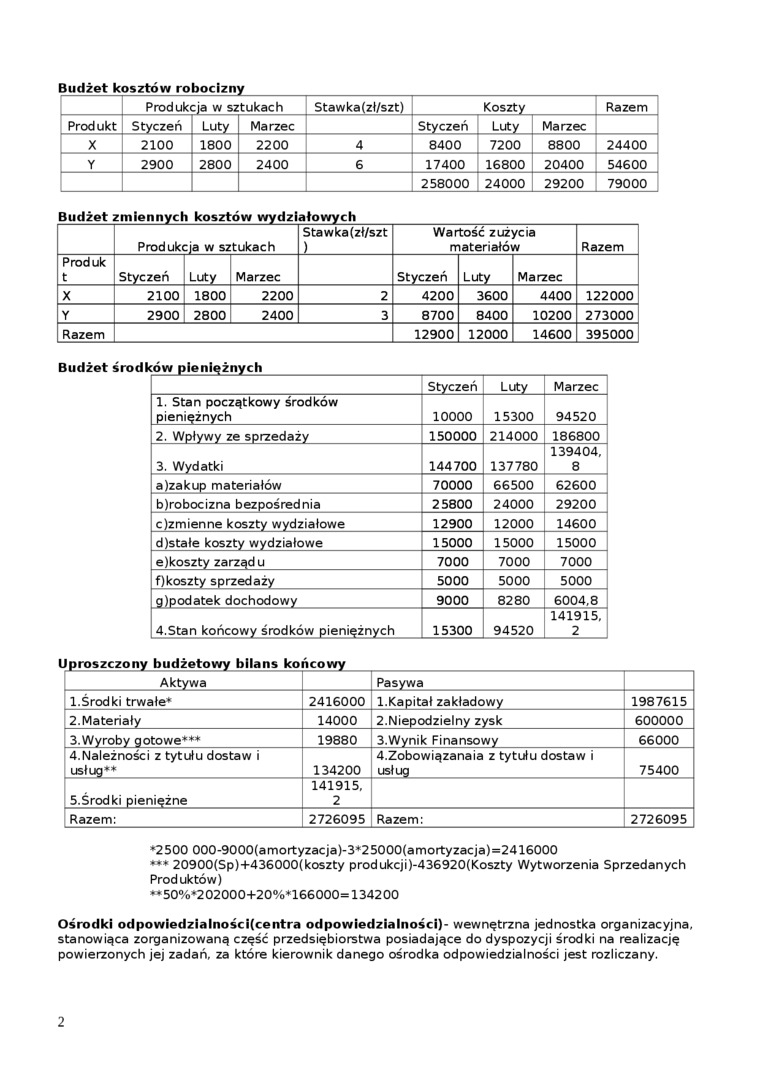

Budżet kosztów robocizny

|

Produkcja w sztukach |

Stawka(zł/szt) |

Koszty |

Razem | |||||

|

Produkt |

Styczeń |

Luty |

Marzec |

Styczeń |

Luty |

Marzec | ||

|

X |

2100 |

1800 |

2200 |

4 |

8400 |

7200 |

8800 |

24400 |

|

Y |

2900 |

2800 |

2400 |

6 |

17400 |

16800 |

20400 |

54600 |

|

258000 |

24000 |

29200 |

79000 | |||||

Budżet zmiennych kosztów wydziałowych

|

Produkcja w sztukach |

Stawka (zł/szt ) |

Wartość zużycia materiałów |

Razem | |||||

|

Produk t |

Styczeń |

Luty |

Marzec |

Styczeń |

Luty |

Marzec | ||

|

X |

2100 |

1800 |

2200 |

2 |

4200 |

3600 |

4400 |

122000 |

|

Y |

2900 |

2800 |

2400 |

3 |

8700 |

8400 |

10200 |

273000 |

|

Razem |

12900 |

12000 |

14600 |

395000 | ||||

Budżet środków pieniężnych

|

Styczeń |

Luty |

Marzec | |

|

1. Stan początkowy środków pieniężnych |

10000 |

15300 |

94520 |

|

2. Wpływy ze sprzedaży |

150000 |

214000 |

186800 |

|

3. Wydatki |

144700 |

137780 |

139404, 8 |

|

a)zakup materiałów |

70000 |

66500 |

62600 |

|

b)robocizna bezpośrednia |

25800 |

24000 |

29200 |

|

c)zmienne koszty wydziałowe |

12900 |

12000 |

14600 |

|

d)stałe koszty wydziałowe |

15000 |

15000 |

15000 |

|

e)koszty zarządu |

7000 |

7000 |

7000 |

|

f)koszty sprzedaży |

5000 |

5000 |

5000 |

|

g)podatek dochodowy |

9000 |

8280 |

6004,8 |

|

4.Stan końcowy środków pieniężnych |

15300 |

94520 |

141915, 2 |

|

Aktywa |

Pasywa | ||

|

1.Środki trwałe* |

2416000 |

1.Kapitał zakładowy |

1987615 |

|

2.Materiały |

14000 |

2.Niepodzielny zysk |

600000 |

|

3.Wyroby gotowe*** |

19880 |

3.Wynik Finansowy |

66000 |

|

4.Należności z tytułu dostaw i usług** |

134200 |

4.Zobowiązanaia z tytułu dostaw i usług |

75400 |

|

5.Środki pieniężne |

141915, 2 | ||

|

Razem: |

2726095 |

Razem: |

2726095 |

*2500 000-9000(amortyzacja)-3*25000(amortyzacja)=2416000

*** 20900(Sp)+436000(koszty produkcji)-436920(Koszty Wytworzenia Sprzedanych

Produktów)

**50%*202000+20%*166000= 134200

Ośrodki odpowiedzialności(centra odpowiedzialności)- wewnętrzna jednostka organizacyjna, stanowiąca zorganizowaną część przedsiębiorstwa posiadające do dyspozycji środki na realizację powierzonych jej zadań, za które kierownik danego ośrodka odpowiedzialności jest rozliczany.

2

Wyszukiwarka

Podobne podstrony:

5. Sposoby i narzędzia minimalizacji kosztów logistyki 1 6. Budżetowanie kosztów przepływu produktó

reakcję na zagrożenia dotyczące terminowości dostaw oraz przekroczenia budżetów kosztów. •

40852 skanuj0027 (20) RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 8: Budżet kos

DSCR86 Zestawienie kosztów jednostkowych produktów Asortyment Wyszczególnienie Pi P2 Koszt UJP -

MINISTERSTWO EDUKACJI NARODOWEJ Luiza WosikRozliczanie kosztów imprez i produktów turystycznych

MODEL EWIDENCYJNY KOSZTÓW W FIRMIE PRODUKCYJNEJ Nr konta Koszty w układzie

b. budżet kosztów podmiotu pomniejszony o koszty stałe, c. żadne

KALKULACJA PODZIAŁOWA ODJEMNA Ma zastosowanie przy ustalaniu kosztów wytworzenia produktów otrzymywa

CCF20111121�002 Budżet kosztów w strukturze budżetów przedsiębiorstwa uwagę. Jego jakość decyduje bo

uszlachetnienie wyrobu oraz innych kosztów: urządzeń produkcyjnych, energii, środków pomocniczych,

8 (1446) ■ wady - dyskryminacyjne traktowanie niższych kosztów i wydajniejszej&nbs

0.-- Budżet kosztów projektu analiza odchyleń (1) Budżet kosztów projektu może być

DSC00791 (5) Grupa A Zad. 1 (2 pkt) Na podstawie danych dotyczących kształtowania się kosztów całkow

Nadwyżka cenowa to kwota, pozostająca po pokryciu kosztów zmiennych produkcji na pokrycie koszt

- redukcja kosztów wytworzenia produktu przy zapewnieniniu odpowiedniego poziomu

Wzrost dochodów obniżka kosztóNabywca przedsiębiorstwo produkt

więcej podobnych podstron