113089

Wiadomości ogólne

„Kapitał” to jedno z najczęściej używanych pojęć w zarządzaniu finansami, ale jest różnie interpretowane. W ujęciu makroekonomicznym „kapitał” jest definiowany jako trzeci oprócz ziemi i pracy czynnik wytwórczy. W języku potocznym pojęcie to jest często utożsamiane ze środkami pieniężnymi. W ujęciu nauk mikroekonomicznych natomiast wiąże się ono z procesem tworzenia wartości przez przedsiębiorstwo.

W praktyce, interpretacja „kapitału” wynika z regulacji prawnych dotyczących rachunkowości przedsiębiorstw. W tym ujęciu pojęcie to wiąże się ze strukturą wartości zasobów przedsiębiorstwa. W zależności od przyjętego punktu widzenia wartość posiadanych przez przedsiębiorstwo zasobów gospodarczych można wykazywać według kryterium rzeczowego i kryterium finansowego.

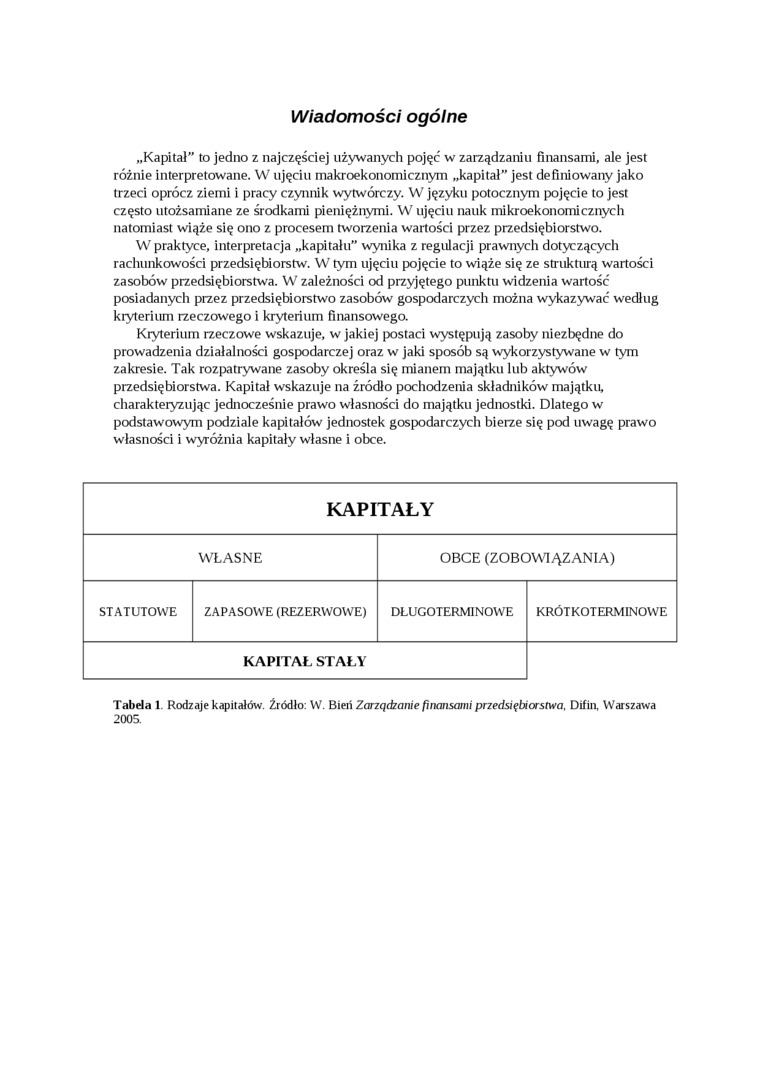

Kryterium rzeczowe wskazuje, w jakiej postaci występują zasoby niezbędne do prowadzenia działalności gospodarczej oraz w jaki sposób są wykorzystywane w tym zakresie. Tak rozpatrywane zasoby określa się mianem majątku lub aktywów przedsiębiorstwa. Kapitał wskazuje na źródło pochodzenia składników majątku, charakteryzując jednocześnie prawo własności do majątku jednostki. Dlatego w podstawowym podziale kapitałów jednostek gospodarczych bierze się pod uwagę prawo własności i wyróżnia kapitały własne i obce.

|

KAPITAŁY | |||

|

WŁASNE |

OBCE (ZOBOWIĄZANIA) | ||

|

STATUTOWE |

ZAPASOWE (REZERWOWE) |

DŁUGOTERMINOWE |

KRÓTKOTERMINOWE |

|

KAPITAŁ STAŁY | |||

Tabda 1. Rodzaje kapitałów. Źródło: W. Bień Zarządzanie finansami przedsiębiorstwa, Difin, Warszawa 2005.

Wyszukiwarka

Podobne podstrony:

WSTĘP Liczba to pojęcie abstrakcyjne, jedno z najczęściej używanych w matematyce. Pierwotnie liczby

1. Klasyfikacja powodzi. 1.1 Definicja powodzi. Powódź jest to jedno z najczęściej

Фото3885 1. WIADOMOŚCI OGÓLNE. I Ściana to element konstrukcyjny przenoszący obciążenia głównie pion

P1020502 Feminizm kulturowy Nazw y. Feminizm kulturowy to nazwą najczęściej używana .przez zewn ętrz

3.3 Proces ^lokalizacyjny Jest to jedno z ważniejszych ramowych pojęć niniejszej diagnozy. Efekty

Wykaz najczęściej używanych pojęć fizycznych i termodynamicznych Adiabata - przemiana termodynamiczn

„What are you interested in?" to jedno z najczęściej zadawanych pytań na zajęciach z języka

Obraz?9 124 Podstawy dydaktyki ogólnej Jest to jedno z głównych zadań nauczyciela na tym etapie jego

Wiadomości ogólne Jest to urządzenie elektryczne służące do przenoszenia energii elektrycznej

Scan10015 CO TO JEST NARÓD? Naród to jedna z najczęściej używanych kategorii w dyskursie politycznym

Globalizacja- pojęcie, cechy, kontrowersje Globalizacją jest jednym z najczęściej używanych pojęć w

Złącze o standardzie ST Do niedawna było to jedno z najczęściej stosowanych złączy w instalacjach

instalacje063 1. Wstęp1.1. Wiadomości ogólne Według PN-87/E-01006 [4] silnik skokowy jest to silnik

CZĘŚĆ TEORETYCZNA - Wiadomości ogólne o konstrukcji hal Hale składowe są to obiekty magazynowe niski

więcej podobnych podstron