118890

Pomysł na firmę musiał być wystarczająco wiaiygodny i pewny, zaś pozyskanie zewnętrznych źródła finansowania wskazuje na pomyślne perspektywy rozwoju.

Przypadek 7. Syniacja taka występuje w przedsiębiorstwach borykających się z nudnościami finansowymi. Ponieważ bieżąca działalność nie generuje dodatnich przepływów gotówkowych, zaś termin spłaty zobowiązań dobiega końca, przedsiębiorstwo znalazło sposób na wyjście z trudnej sytuacji w postaci sprzedaży składników majątku przedsiębiorstwa. Jednak szansa na polepszenie sytuacji finansowej pozostaje niewielka.

Przypadek 8. Sytuacja ta występuje w przedsiębiorstwach posiadających zgromadzone w poprzednich okresach odpowiednie zasoby środków pieniężnych. Dzięki temu są one w stanie realizować programy inwestycyjne, mimo ujemnych przepływów z wszystkich rodzajów działalności. Utrzymywanie się takich okoliczności w dłuższym okresie prowadzi przedsiębiorstwo do bankructwa”2.

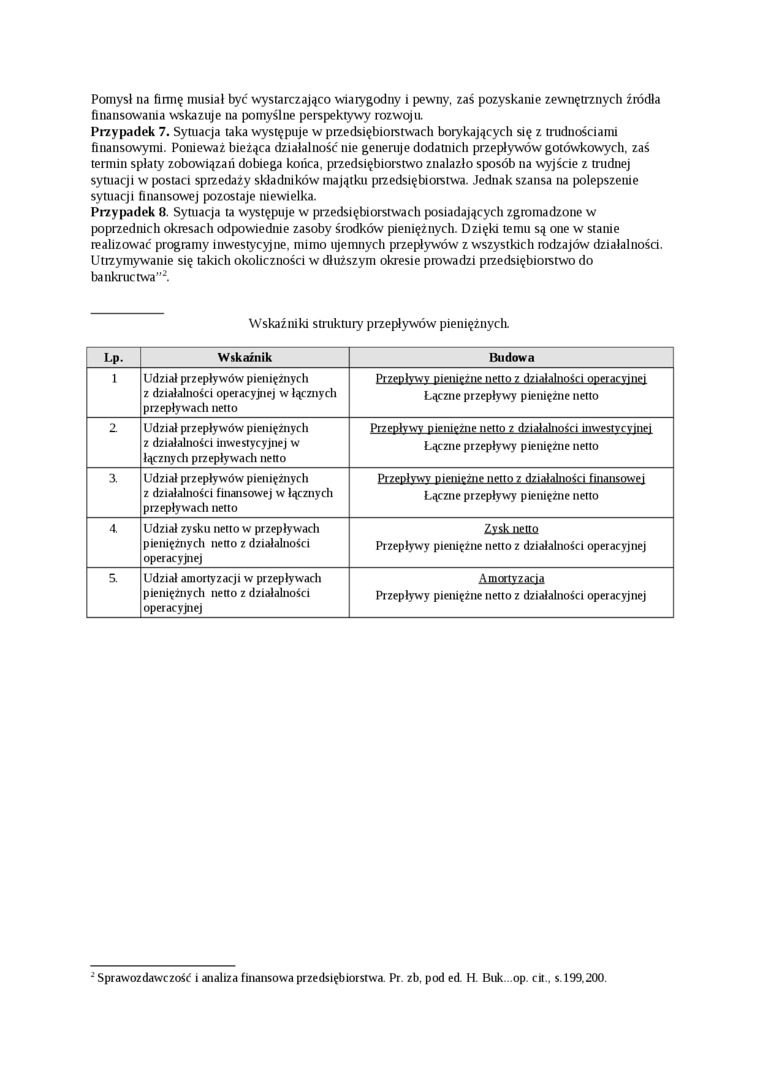

Wskaźniki stnikmry przepływów pieniężnych.

|

Lp. |

Wskaźnik |

Budowa |

|

1 |

Udział przepływów pieniężnych z działalności operacyjnej w łącznych przepływach netto |

Przepływy pieniężne netto z działalności operacyjnej Łączne przepływy pieniężne netto |

|

2 |

Udział przepływów pieniężnych z działalności inwestycyjnej w łączny cli przepływach netto |

Przepływy pieniężne netto z toląjnoścjinwestycyjnej Łączne przepływy pieniężne netto |

|

3. |

Udział przepływów pieniężnych z działalności finansowej w łącznych przepływach netto |

Przepływy piemeziie netto z działalności finansowej Łączne przepływy pieniężne netto |

|

4. |

Udział zysku netto w przepływach pieniężnych netto z działalności operacyjnej |

Zysk netto Przepływy pieniężne netto z działalności operacyjnej |

|

S. |

Udział amortyzacji w przepływach pieniężnych netto z działalności operacyjnej |

Amortyzacja Przepływy pieniężne netto z działalności operacyjnej |

Sprawozdawczość i analiza finansowa przedsiębiorstwa. Pr. zb, pod ed H. Biik .op. cit., s. 199,200.

Wyszukiwarka

Podobne podstrony:

ODRA Nr. 6-7 (17-18) Strona 6 ściwie do Polski nic należały. Toteż wynik stosowania na Mazurach musi

Bismarck l p XIX w (9) mieckiej koalicji. Oczywiście wiedział również dobrze, a i właściwie musiał

Rozliczenia z Niepodległą Druga Rzeczypospolita była na cenzurowanym. Musiała być. Oczekiwania były

Spis treści Pomysł na firmę /4 1. Klienci studia fotograficznego /4 2.

Pomysł na firmę Każdy człowiek przynajmniej raz w życiu trafia do fotografa chociażby w celu zrobien

IMG470 (2) 96

Zaprawa więzienna (102) P$t- k- ś/s W ••• MU I M fu* ;•« UW h tNfgMlńr się na gałęziach drzew musi

ScannedImage 9 a) Pustynia. Ludzie wychodzili na pustynię - to odejście musiało by

83soś na płaszczyznę tylko raz, bez poprawiania i prze-malowywania, toteż koncepcja musiała być całk

DSC00841 (8) I Pan Solowiow wybierał, to było zimą musiało być na początku roku bo dóśtałen) ® kalen

30367 IMG470 (2) 96

Zycie na zamku Jak już wiesz zamki pełniły przede wszystkim funkcję obronną i musiały być

Kwit sternika (3) W transakcji na warunkach FOB może być wystarczającym dokumentem do

Kładka kratownicowa Traversina- z uwagi na swą nietypową formę i lokalizację musiała być budowana w

więcej podobnych podstron