46474

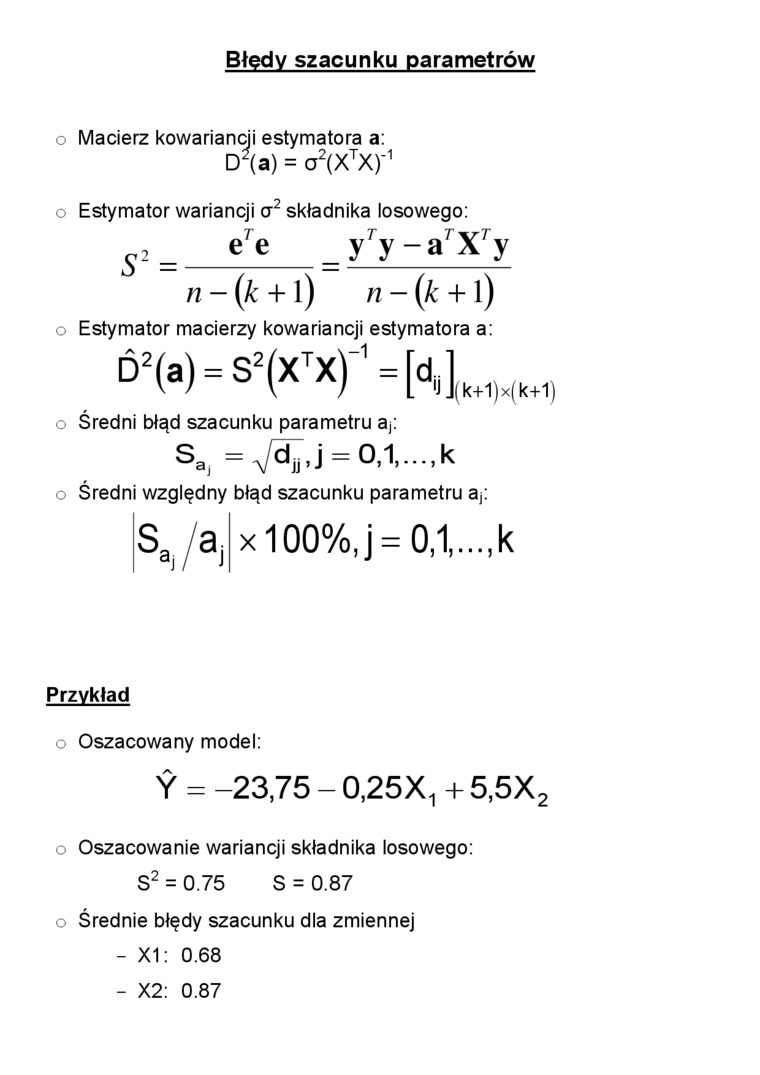

Błędy szacunku parametrów

c Macierz kowariancji estymatora a: D*(a) = a2(XTX)'1

o Estymator wariancji cr składnika losowego:

S =

e7e y'y -a7'X7y

n-(k + l) n-(k + \)

o Estymator macierzy kowariancji estymatora a:

D2(a) = S2(XTX)"1 =

•Jj(k+1)x(k+1)

o Średni błąd szacunku parametru af.

Sa( = Vdjj.j = °.1-----k

o Średni względny błąd szacunku parametru a{.

Sa a. x 100%,j = 0,1,...,k

Przykład

o Oszacowany model:

Y = -23,75 - 0,25X1 + 5,5X2

o Oszacowanie wariancji składnika losowego:

S2 = 0.75 S = 0.87 o Średnie błędy szacunku dla zmiennej

- X1: 0.68

- X2: 0.87

Wyszukiwarka

Podobne podstrony:

Wykład 3 Weryfikacja statystyczna modelu ekonometrycznego 1 .Błędy szacunku parametrów, 2.

dd (23) 42 macierz kowariancji Cx =aw02^fa) Cx =«()2(atpa) ’ oraz błędy średnie parametrów Xu X2,

dd (26) 45 Współczynnik wariancji m0z Macierz kowariancji i błędy średnie wyznaczanych parametrów Bł

img344 Parametrami rozkładu są teraz: wektor średnich fi oraz macierz kowariancji Z. Macierz ta zale

Macierz A to różnica pomiędzy macierzami kowariancji odpowiednio (i (każdego estymatora rozważanej k

img039 4. ESTYMACJA PRZEDZIAŁOWA PARAMETRÓW4.1. Ogólny problem estymacji

img110 110 8. Metody probabilistyczne (117) 1 N i = Ś x i k = 1 Natomiast T* jest macierzą kowarian

img118 118 także wektory własne macierzy kowariancji Cxx. Istotnie, spróbujmy szukać punktu stałego

img203 oznacza tu wektor wartości średnich w populacji, a macierz jest macierzą kowariancji. Oczywiś

img249 — jednakowość macierzy kowariancyjnych, — stochastyczna

img345 średniej p tej zmiennej wektorem średnich (i i wreszcie wariancji o2 — macierzą kowariancji z

> TwierdzenieC . ranieni Jeżeli macierz podstawowa A = [al,a2,...,an] układy u równań z n niewiad

więcej podobnych podstron