WARUNKI EMISJI I OBROTU

DLA KONTRAKTÓW TERMINOWYCH

NA KURS USD

Komisja Papierów Wartościowych i Giełd nie ponosi odpowiedzialności z tytułu ryzyka inwestycyjnego związanego z obrotem kontraktami terminowymi opisanymi w „Warunkach Emisji i Obrotu”.

**********************************************

Komisja Papierów Wartościowych i Giełd zwraca szczególną uwagę potencjalnych inwestorów na czynniki ryzyka zawarte w pkt. 6 „ Warunków Emisji i Obrotu”.

Decyzją Nr PI/420/1/1419/98 z dnia 14 sierpnia 1998r. Komisja Papierów Wartościowych i Giełd udzieliła zezwolenia na obrót na rynku regulowanym kontraktami terminowymi na kurs USD na warunkach określonych w „Warunkach Emisji i Obrotu” oraz w umowie z dnia 9 października 1997r. zawartej pomiędzy Giełdą Papierów Wartościowych w Warszawie S.A. a Krajowym Depozytem Papierów Wartościowych S.A. w sprawie rozliczenia transakcji terminowych oraz na podstawie aneksu z dnia 5 sierpnia 1998r. do umowy w sprawie rozliczenia transakcji terminowych zawartej pomiędzy Giełdą Papierów Wartościowych w Warszawie S.A. a Krajowym Depozytem Papierów Wartościowych S.A.

*********************************************

W Uchwale Rady Giełdy Nr 61/606/98 z dnia 24 czerwca 1998 r. Rada Giełdy określiła standard kontraktów terminowych na kurs USD opisanych w niniejszych „Warunkach Emisji i Obrotu”.

**********************************************

Giełda Papierów Wartościowych nie ponosi odpowiedzialności z tytułu ryzyka inwestycyjnego związanego z obrotem niniejszymi kontraktami terminowymi .

Jednocześnie zwraca się uwagę uczestnikom obrotu kontraktami terminowymi, że wysokość kursów giełdowych kontraktów terminowych może zmieniać się w większym stopniu niż kursy walut, z którymi są związane.

Inwestorzy mogą też ponieść stratę przekraczającą wnoszony przez nich na wstępie depozyt zabezpieczający.

Tak więc, decyzje dotyczące inwestycji na rynku instrumentów pochodnych powinny być podejmowane w oparciu o odpowiednią wiedzę na temat istoty transakcji terminowych oraz czynników ryzyka opisanych w niniejszym dokumencie. Decyzje te powinny również uwzględniać sytuację finansową danego inwestora.

***********************************************

DEFINICJE

DEFINICJE

instrument bazowy- kurs USD wyrażony w złotych.

seria kontraktu- kontrakty terminowe odpowiadające określonemu przez giełdę standardowi charakteryzujące się w szczególności tym samym instrumentem bazowym i tą samą datą wygaśnięcia.

klasa kontraktu - klasa obejmuje wszystkie serie kontraktów terminowych odpowiadających temu samemu standardowi.

wielkość kontraktu (jednostka transakcyjna) - 10.000 USD.

dzień wygaśnięcia - dzień ustalenia ostatecznej ceny rozliczeniowej. Ten sam dzień co ostatni dzień obrotu.

kurs kontraktu - przyjęty przez strony transakcji terminowej w dniu zawarcia transakcji kurs USD pomnożony przez 100.

cena kontraktu - kurs kontraktu w przeliczeniu na jeden USD (kurs kontraktu podzielony przez 100) pomnożony przez wielkość kontraktu.

dzienny kurs rozliczeniowy - wyrażony w złotych kurs kontraktu będący podstawą dziennych rozliczeń. Wyznaczany jest przez Giełdę na zasadach określonych w standardzie kontraktu.

dzienna cena rozliczeniowa - cena wyrażona w złotych polskich, służąca do codziennych rozrachunków rynkowych, uzyskana z przemnożenia dziennego kursu rozliczeniowego (w przeliczeniu na jeden USD) przez wielkość kontraktu.

ostateczny kurs rozliczeniowy - wyrażona w złotych wartość 100 USD w dniu wygaśnięcia, służąca do ostatecznego rozliczenia kontraktu. Wyznaczany jest przez Giełdę na zasadach określonych w standardzie kontraktu.

ostateczna cena rozliczeniowa- cena wyrażona w złotych polskich, służąca do rozliczenia kontraktów, uzyskana z przemnożenia ostatecznego kursu rozliczeniowego (w przeliczeniu na jeden USD) przez wielkość kontraktu.

pozycja długa - nabycie kontraktu terminowego.

pozycja krótka - zbycie (wystawienie) kontraktu terminowego.

zamknięcie pozycji - ustanie praw i zobowiązań związanych z nabyciem lub wystawieniem kontraktu terminowego odpowiednio wskutek zbycia lub nabycia kontraktu terminowego. Kontrakt zamykający musi być z tej samej serii co kontrakt zamykany.

pozycja przeciwstawna - pozycją przeciwstawną do pozycji krótkiej jest pozycja długa dotycząca kontraktów tej samej serii; pozycją przeciwstawną do pozycji długiej jest pozycja krótka dotycząca kontraktów tej samej serii.

pozycja skorelowana -pozycją skorelowaną do pozycji krótkiej jest pozycja długa dotycząca kontraktów innej serii w ramach tej samej klasy; pozycją skorelowaną do pozycji długiej jest pozycja krótka dotycząca kontraktów innej serii w ramach tej samej klasy.

konto podstawowe - podstawowe konto ewidencyjne, oznaczone co do kodu instrumentu (prawa) pochodnego, kodu uczestnika, kodu funkcji, rodzaju konta, numeru identyfikacyjnego klienta oraz identyfikatora portfela.

konto indywidualne - stan posiadania w prawach majątkowych, zarejestrowanych na wszystkich kontach podstawowych danego klienta, odzwierciedlonych na rachunku praw majątkowych prowadzonym przez danego uczestnika.

portfel - pozycje otwarte w różnych seriach kontraktów, zarejestrowane na kontach podstawowych danego klienta, odzwierciedlonych na rachunku praw majątkowych prowadzonym przez uczestnika KDPW, oznaczonych tym samym identyfikatorem portfela.

kwota rozliczenia- kwota, którą inwestor jest zobowiązany wnieść lub którą ma prawo otrzymać w wyniku codziennych rozrachunków rynkowych lub ostatecznego rozliczenia.

Skróty użyte w tekście

KPWiG - Komisja Papierów Wartościowych i Giełd

giełda - Giełda Papierów Wartościowych w Warszawie S.A.

KDPW - Krajowy Depozyt Papierów Wartościowych S.A.

USD - dolar amerykański

NBP- Narodowy Bank Polski

Informacje ogólne

. Definicja kontraktu terminowego na kurs waluty obcej.

. Charakter zobowiązania stron transakcji terminowej.

. Warunki jakie powinni spełniać inwestorzy - wystawcy i nabywcy kontraktów terminowych na kurs USD

. Rachunek, na którym rejestrowane są kontrakty terminowe na kurs USD oraz rachunek zabezpieczający realizację zobowiązań wynikających z tych kontraktów terminowych.

. Opłaty

Standard kontraktu terminowego na kurs USD.

INSTRUMENT BAZOWY - kurs USD

. Informacje ogólne

. USD jako waluta wymienialna

. Kurs złotego w stosunku do walut obcych

. Rodzaje kursów ogłaszanych przez NBP:

USD 45%

marka niemiecka 35%

funt szterling 10%

frank francuski 5%

frank szwajcarski 5%

. Zastosowanie kursów ogłaszanych przez NBP

. Międzybankowy Rynek Walutowy - FOREX

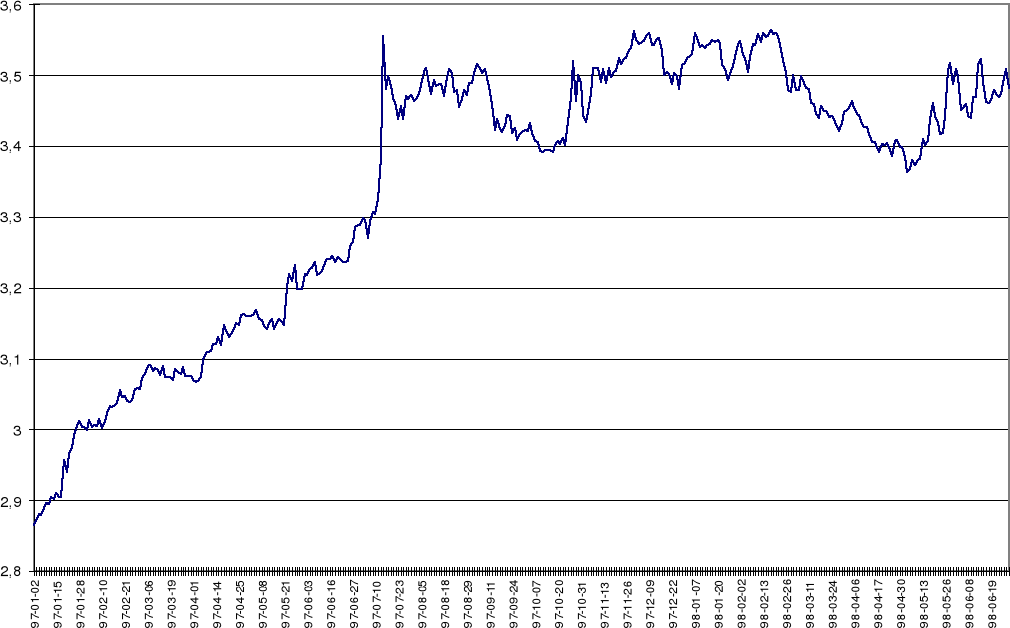

. Kształtowanie się kursów USD.

Obrót giełdowy.

. Strony transakcji zawieranych na giełdzie.

. Obrót kontraktami terminowymi na kurs USD.

. Giełdowy obrót kontraktami terminowymi na kurs USD.

. Wprowadzenie kontraktów terminowych na kurs USD do obrotu giełdowego.

. Szczegółowe zasady obrotu kontraktami terminowymi na kurs USD.

. Animator rynku.

. Zasady wyznaczania kursu odniesienia.

. Szczegółowe zasady wyznaczania dziennego kursu rozliczeniowego.

. Szczegółowe zasady wyznaczania ostatecznego kursu rozliczeniowego.

. Sytuacje wyjątkowe.

. Limity.

. Limit wielkości zlecenia.

. Limit transakcyjny.

. Limit zaangażowania uczestnika rozliczającego.

Limit zaangażowania inwestora.

ROZLICZANIE I GWARANTOWANIE ROZLICZEŃ.

. Rozliczanie kontraktów terminowych.

. Gwarantowanie i rozliczanie kontraktów terminowych - informacje ogólne.

. Szczegółowe zasady gwarantowania i rozliczania kontraktów terminowych.

. Wstępny Depozyt Rozliczeniowy.

. Depozyt Zabezpieczający.

. Depozyt zabezpieczający w relacji klient - uczestnik rozliczający

. Depozyt zabezpieczający w relacji uczestnik rozliczający - KDPW

. Fundusz Rozliczeniowy Rynku Terminowego.

. Codzienne rozrachunki rynkowe

.Szczegółowe zasady ustalania zobowiązań stron transakcji terminowej w przypadku posiadania otwartej pozycji.

. Zobowiązanie inwestora posiadającego pozycję długą.

. Zobowiązanie inwestora posiadającego pozycję krótką

. Szczegółowe zasady ustalania zobowiązań stron transakcji terminowej w przypadku zamykania pozycji

. Zobowiązanie inwestora zamykającego pozycję długą

. Zobowiązanie inwestora zamykającego pozycję krótką

.Rozliczenia w dniu wygaśnięcia

.Szczegółowe zasady ustalania zobowiązań stron transakcji terminowej w dniu wygaśnięcia

. Zobowiązanie inwestora posiadającego pozycję długą

. Zobowiązanie inwestora posiadającego pozycję krótką

. Utrata płynności Uczestnika Rozliczającego

CZYNNIKI RYZYKA SPECYFICZNE DLA KONTRAKTÓW TERMINOWYCH

Aktualizacja i zmiana „Warunków emisji i obrotu”

. Aktualizacja

. Zmiana

. Zmiana Regulaminu Giełdy lub innych przepisów giełdowych mających zastosowanie do obrotu kontraktami terminowymi

INFORMACJE DODATKOWE

. Podatki

Stosownie do zapisu zawartego w art. 97 ustawy Prawo o publicznym obrocie papierami wartościowymi (Dz.U. z 1997 r. Nr 118 poz. 754 z późn. zm.) kontrakty terminowe na kurs waluty obcej są prawami majątkowymi, których cena rynkowa bezpośrednio lub pośrednio zależy od kształtowania się ceny rynkowej waluty obcej.

Kontrakty terminowe na kurs waluty obcej opisane w niniejszym dokumencie na gruncie w/w ustawy ustawy nie są zatem papierami wartościowymi.

.

W przypadku kontraktów terminowych opisanych w niniejszych „Warunkach” walutą obcą, o której mowa powyżej jest USD.

Zgodnie z niniejszymi „Warunkami Emisji i Obrotu” przez transakcję terminową rozumie się umowę, w której strony zobowiązują się wzajemnie do dokonania rozliczenia pieniężnego wynikającego z różnicy pomiędzy ceną kontraktu przyjętą w umowie w chwili zawierania transakcji a ceną kontraktu obowiązującą w chwili rozliczenia.

Przedmiotem transakcji terminowej jest kontrakt terminowy stanowiący zbiór praw i obowiązków określonych w standardzie tego kontraktu.

Kontrakt terminowy stanowi jednocześnie jednostkę obrotu na rynku instrumentów pochodnych* zorganizowanym przez Giełdę Papierów Wartościowych w Warszawie S.A.

Rozrachunki polegające na ustaleniu zobowiązań i należności stron transakcji terminowych posiadających otwarte pozycje na rynku instrumentów pochodnych oraz wyliczeniu kwot rozliczenia dokonywane są codziennie. Podstawą dla dokonania codziennych rozrachunków są dzienne ceny rozliczeniowe. W ostatnim dniu obrotu podstawą dla dokonania rozliczenia jest ostateczna cena rozliczeniowa.

Ceny rozliczeniowe wyrażone są w złotych polskich.

Jeżeli jedna strona transakcji terminowej jest zobowiązana do zapłaty kwoty rozliczeniowej to odpowiednio druga strona tej transakcji jest uprawniona do jej otrzymania.

1. Wystawcami i nabywcami kontraktów terminowych na kurs USD mogą być inwestorzy krajowi lub zagraniczni.

2. Zarząd Giełdy na wniosek Narodowego Banku Polskiego może wprowadzić ograniczenia dla inwestorów zagranicznych w zakresie obrotu kontraktami terminowymi na kurs USD.

W celu zawarcia transakcji, których przedmiotem będą kontrakty terminowe na kurs USD inwestor musi posiadać rachunek praw majątkowych, na którym rejestrowane będą kontrakty terminowe oraz rachunek zabezpieczający realizację zobowiązań wynikających z praw majątkowych.

Zgodnie z art. 97 ustawy Prawo o publicznym obrocie papierami wartościowymi obrót kontraktami terminowymi na kurs waluty obcej odbywa się za zezwoleniem KPWiG i na warunkach w nim określonych.

Stosownie do art. 30 ust. 5 ww. ustawy, domy maklerskie mogą dokonywać czynności związanych z obrotem prawami majątkowymi, o których mowa w art. 97 wyłącznie za zezwoleniem Komisji Papierów Wartościowych i Giełd i na warunkach w nim określonych.

Powyższe ma odpowiednie zastosowanie do banków prowadzących działalność maklerską.

W konsekwencji rachunki praw majątkowych mogą być prowadzone wyłącznie przez podmiot prowadzący działalność maklerską posiadający zezwolenie KPWiG, o którym mowa powyżej.

W zezwoleniu KPWiG określa również ogólne warunki prowadzenia tych rachunków.

Podmioty prowadzące działalność maklerską pobierają od inwestorów dla których prowadzą rachunki praw majątkowych prowizje z tytułu zawartych transakcji terminowych kurs USD zgodnie z tabelą prowizji.

W uchwale Nr 61/606/98 Rady Giełdy z dnia 24 czerwca 1998 r. Rada Giełdy określiła następujący standard kontraktu terminowego na kurs USD:

Nazwa skrócona kontraktu |

FUSDkr, gdzie: F-rodzaj instrumentu (Future) USD- oznaczenie waluty, której kurs jest instrumentem bazowym k-kod miesiąca wykonania (określony uchwałą Zarządu Giełdy) r- ostatnia cyfra roku wykonania |

Kod kontraktu |

Nadawany przez podmiot rozliczający zgodnie ze standardem ISIN |

Instrument bazowy |

Kurs USD/PLN |

Jednostka transakcyjna (wielkość kontraktu) |

10.000 USD |

Jednostka notowania |

PLN/100 USD |

Minimalny krok notowania |

0,01 PLN/ 100 USD (kwotowanie za 100 USD) |

Wartość minimalnego kroku notowania |

1 PLN |

Miesiące wykonania |

3 najbliższe miesiące kalendarzowe + 2 kolejne miesiące z marcowego cyklu kwartalnego (marzec, czerwiec, wrzesień, grudzień). |

Ostatni dzień obrotu |

Dzień sesyjny przypadający w czwarty piątek miesiąca wykonania. Jeżeli w tym dniu nie odbywa się sesja to wówczas jest to ostatni dzień sesyjny przypadający przed czwartym piątkiem miesiąca wykonania. W sytuacjach szczególnych Zarząd Giełdy może określić inny ostatni dzień obrotu, podając informację o tym do publicznej wiadomości co najmniej na 4 tygodnie wcześniej. |

Dzień wygaśnięcia |

Dzień ustalenia ostatecznego kursu rozliczeniowego. Ten sam dzień co ostatni dzień obrotu. |

Pierwszy dzień obrotu nowej serii |

Pierwszy dzień sesyjny po dniu wygaśnięcia poprzedniej serii kontraktów. W przypadku pierwszego wprowadzenia serii do obrotu określany przez Zarząd Giełdy. |

Dzienny kurs rozliczeniowy |

Dzienny kurs rozliczeniowy określany jest po każdej sesji z wyjątkiem dnia wygaśnięcia. Dzienny kurs rozliczeniowy jest określony jako średnia arytmetyczna z kursów transakcji zawartych w ostatnich 20 minutach notowań danej serii kontraktów. Jeśli w czasie ostatnich 20 minut notowań danej serii kontraktów nie zostanie zawarta żadna transakcja za dzienny kurs rozliczeniowy przyjmuje się kurs ostatniej transakcji zawartej podczas sesji. Jeśli w czasie sesji nie zawarto żadnej transakcji za dzienny kurs rozliczeniowy przyjmuje się ostatni kurs rozliczeniowy.

Jeśli jednak w arkuszu zleceń na zamknięciu jest choć jedno zlecenie z limitem lepszym (kupna wyższym, sprzedaży niższym) od kursu rozliczeniowego określonego na w/w warunkach i wprowadzone przynajmniej 5 minut przed końcem notowań, za kurs rozliczeniowy przyjmuje się limit najlepszego z tych zleceń.

W przypadku zleceń kupna jest to najwyższy limit zlecenia kupna przekraczający kurs określony na w/w. warunkach, a w przypadku zleceń sprzedaży jest to najniższy limit zlecenia sprzedaży poniżej kursu określonego na w/w warunkach.

Określany z dokładnością do kroku notowania. |

Ostateczny kurs rozliczeniowy |

Kurs średni dolara amerykańskiego ustalony przez NBP na fixingu w dniu wygaśnięcia kontraktu przemnożony przez 100.

Określany jest z dokładnością do 0,01 PLN (za 100 USD). |

Dzienna cena rozliczeniowa |

Dzienny kurs rozliczeniowy (w przeliczeniu na 1 USD) pomnożony przez wielkość kontraktu. |

Ostateczna cena rozliczeniowa |

Ostateczny kurs rozliczeniowy (w przeliczeniu na 1 USD) pomnożony przez wielkość kontraktu. |

Sposób rozliczenia |

Pieniężne w złotych polskich. |

Depozyt zabezpieczający wnoszony przez inwestora |

Minimalna wysokość jest określona przez KDPW S.A. Podmiot prowadzący rachunek inwestora może określić wyższy poziom depozytu zabezpieczającego wnoszonego przez inwestora. |

Instrumentem bazowym dla kontraktów terminowych na kurs waluty obcej opisanych w niniejszym dokumencie jest kurs USD.

Podstawą dla wyznaczenia kursu odniesienia w pierwszym dniu notowania oraz ostatecznego kursu rozliczeniowego dla kontraktów terminowych na walutę obcą jest kurs średni NBP.

1. Stosownie do § 1 pkt 15 Zarządzenia Prezesa Narodowego Banku Polskiego z dnia 7 marca 1995 r. (M.P. z dnia 15 marca 1995 r.) USD jest walutą wymienialną.

2. Podstawą dla określenia wykazu walut wymienialnych jest delegacja zawarta w Prawie dewizowym.

1. Zgodnie z Art. 17 ust. 4 pkt.2 ustawy z dnia 29 sierpnia 1997r. o Narodowym Banku Polskim realizowanie zadań z zakresu polityki kursowej należy do zakresu działania Zarządu NBP.

2. Jak wynika z § 3 Uchwały nr 71 Rady Ministrów z dnia 18 maja 1991r. w sprawie zasad ustalania kursu złotego w stosunku do walut obcych, przy ustalaniu poziomu kursu i jego zmiany z Prezesem Narodowego Banku Polskiego współdziałają Minister Finansów i Minister Współpracy z Zagranicą. Prezes Narodowego Banku Polskiego ustala kurs złotego w stosunku do walut obcych uwzględniając:

a) poziom rezerw dewizowych systemu bankowego,

b) zmiany zachodzące we wzajemnych relacjach walut na międzynarodowym rynku walutowym,

c) kształtowanie się bilansu płatniczego państwa,

d) zobowiązania międzynarodowe państwa,

e) ceny walut na rynku dewizowym działającym zgodnie z przepisami ustawy Prawo dewizowe.

3. Zgodnie z Art. 12 ust. 3 ustawy z dnia 29 sierpnia 1997r. o Narodowym Banku Polskim ocen działalności Zarządu NBP w zakresie realizacji założeń polityki pieniężnej dokonuje Rada Polityki Pieniężnej.

1. Stosownie do Zarządzenia Prezesa Narodowego Banku Polskiego z dnia 10 maja 1995r. w sprawie sposobu i szczegółowego zakresu stosowania ogłaszanych przez NBP kursów waluty krajowej w stosunku do walut obcych, NBP ogłasza w prasie następujące kursy:

a) kursy centralne waluty krajowej w stosunku do walut obcych,

b) kursy średnie waluty krajowej w stosunku do walut obcych,

c) kursy kupna i sprzedaży waluty krajowej w stosunku do walut obcych.

2. Kurs centralny, według stanu na dzień sporządzenia niniejszych Warunków, ustalany jest w stosunku do koszyka walut wymienialnych pozostających w stosunku do siebie w następujących proporcjach:

3. Na podstawie Art. 14 Ustawy z dnia 2 grudnia 1994r. Prawo dewizowe, Prezes Narodowego Banku Polskiego w porozumieniu z Ministrem Finansów, w drodze zarządzenia, może określić maksymalne granice, w jakich kursy waluty krajowej w stosunku do walut obcych ogłaszane przez NBP, mogą odchylać się od kursu centralnego.

4. Tempo zwiększania wartości koszyka walut wymienialnych wyrażonych w złotych oraz dopuszczalne odchylenia kursów średnich NBP określone są stosownie do zalecenia Rady Polityki Pienięznej w uchwale Zarządu Narodowego Banku Polskiego w sprawie kształtowania się kursów walut obcych i wartości dewizowych wyrażonych w złotych.

5. Kurs średni ustalany jest przez NBP na podstawie ofert kupna i sprzedaży składanych przez banki w godzinach 14:00-14:30 (fixing dewizowy).

Kursy centralne służą do wyliczania granic odchyleń ogłaszanych przez NBP w prasie, w ramach których, w umowach kupna lub sprzedaży dewiz pomiędzy NBP a bankami upoważnionymi do dokonywania czynności obrotu dewizowego, mogą być stosowane obustronnie uzgodnione kursy kupna i sprzedaży waluty krajowej w stosunku do walut obcych.

Kursy średnie (dla USD i marki niemieckiej ustalane na podstawie codziennego fixingu dewizowego) mogą być stosowane w umowach kupna lub sprzedaży dewiz, w których stronami są NBP i banki upoważnione do dokonywania czynności obrotu dewizowego.

Kursy kupna i sprzedaży waluty krajowej w stosunku do walut obcych stosuje się w obrocie dewizowym, rozrachunkach i rozliczeniach z NBP oraz umowach, w których stroną jest NBP, jeśli ich przedmiotem są waluty obce i dewizy.

1. W oparciu o przepisy ustawy Prawo dewizowe, NBP oraz banki posiadające upoważnienie do wykonywania czynności dewizowych mogą bezpośrednio dokonywać transakcji kupna i sprzedaży walut obcych na nieregulowanym rynku międzybankowym (FOREX).

2. Podmioty dokonujące transakcji na FOREX mogą korzystać z pomocy międzynarodowych serwisów informacyjnych.

3. Utrzymywanie kursów walut obcych na rynku międzybankowym w granicach dozwolonych odchyleń od kursu centralnego jest zadaniem NBP, realizowanym poprzez interwencyjne zakupy lub sprzedaż walut na tym rynku.

1 KURS ŚREDNI USD ustalany przez NBP (od 2.01.1997 do 30.06.1998).

2) KURS USD jako średnia z ofert kupna i ofert sprzedaży na międzybankowym rynku walutowym (od 2.01.1997 do 30.06.1998).

Obrót kontraktami terminowymi odbywa się na Giełdzie Papierów Wartościowych w Warszawie S.A. zgodnie z Regulaminem Giełdy i innymi przepisami obowiązującymi na Giełdzie, z uwzględnieniem zasad zawartych w niniejszych „Warunkach Emisji i Obrotu”.

1. Stronami transakcji terminowych na kurs USD mogą być dopuszczeni do działania na rynku instrumentów pochodnych członkowie giełdy oraz banki będące akcjonariuszami giełdy.

2. Warunkiem dopuszczenia przez Zarząd Giełdy członka giełdy do działania na rynku instrumentów pochodnych jest przedstawienie dokumentu Krajowego Depozytu Papierów Wartościowych S.A. potwierdzającego spełnienie przez członka giełdy warunków określonych przez ten podmiot dla gwarantowania realizacji praw pochodnych, ewidencjonowania i rozliczania stanu posiadania tych praw .

3. Członkowie giełdy dopuszczeni do działania na rynku instrumentów pochodnych w zakresie obrotu kontraktami terminowymi na kurs dolara amerykańskiego muszą posiadać zezwolenie, o którym mowa w art. 30 ust 5. ustawy Prawo o publicznym obrocie papierami wartościowymi.

4. Rada Giełdy może określić dodatkowe warunki dla członków giełdy działających na rynku instrumentów pochodnych, a w szczególności dodatkowe warunki finansowe i organizacyjne.

5. Do podmiotów działających na rynku instrumentów pochodnych w zakresie obrotu kontraktami terminowymi na kurs USD nie będących członkami giełdy postanowienia Regulaminu Giełdy dotyczące członków giełdy i zleceń maklerskich stosuje się odpowiednio, z zastrzeżeniem ppkt 6.

6. Banki będące akcjonariuszami giełdy dopuszczone do działania na rynku instrumentów pochodnych mogą zawierać transakcje terminowe na kurs USD działając wyłącznie we własnym imieniu i na własny rachunek.

1. Zezwolenie na obrót kontraktami terminowymi na kurs waluty obcej wydaje Komisja Papierów Wartościowych i Giełd.

2. W zezwoleniu Komisja określa warunki na jakich może odbywać się ten obrót.

1. Na wniosek Zarządu Giełdy Rada Giełdy określa standard kontraktu terminowego.

2. Określenie standardu jest równoznaczne z dopuszczeniem kontraktów do obrotu giełdowego.

3. Dopuszczenie do obrotu giełdowego następuje pod warunkiem wyrażenia zgody przez KPWiG na obrót kontraktami na kurs USD.

1. Wprowadzenia danej klasy kontraktów terminowych do obrotu giełdowego dokonuje Zarząd Giełdy.

2. Najpóźniej na 14 dni przed datą rozpoczęcia obrotu daną serią kontraktów terminowych Zarząd Giełdy podaje do publicznej wiadomości datę rozpoczęcia i zakończenia jej notowania.

Notowania kontraktów terminowych na kurs USD odbywają się w systemie notowań ciągłych. Do notowań tych kontraktów stosuje się odpowiednio przepisy Regulaminu Giełdy dotyczące notowania instrumentów pochodnych oraz uchwalone na podstawie Regulaminu inne przepisy giełdowe mające zastosowanie do notowań w tym systemie.

Szczegółowe zasady obrotu kontraktami terminowymi na kurs USD zostały określone w Uchwale Nr 448/98 Zarządu Giełdy z dnia 19 sierpnia 1998 r.

Przyjmowane są wyłącznie zlecenia z limitem ceny. Zlecenia typu PKC nie są przyjmowane.

Zlecenie maklerskie ważne są co najwyżej do końca tygodnia następującego po tygodniu, w którym złożono zlecenie, ale nie dłużej niż do ostatniego dnia obrotu.

Kurs otwarcia kontraktu może być wyższy lub niższy od kursu odniesienia, o którym mowa w pkt. 4.4.2 najwyżej o 2%.

Po ogłoszeniu rozpoczęcia notowań ciągłych kurs kontraktu po którym ma nastąpić realizacja zlecenia może być odpowiednio wyższy lub niższy od kursu otwarcia co najwyżej o 2%.

Przewodniczący sesji może rozszerzyć, po powiadomieniu KDPW, maksymalne ograniczenia wahań kursów, o których mowa w ppkt. 3 i 4 do 3%, o ile łącznie nie przekroczą 5,1% liczonych od kursu odniesienia, o którym mowa w pkt. 4.4.2.

W razie utrzymującej się nierównowagi, przewodniczący sesji, za zgodą członka Zarządu Giełdy, może rozszerzyć ograniczenia wahań kursów.

Rozszerzenie ograniczeń wahań kursów o których mowa w ppkt. 6 o więcej niż 5,1 % liczonych od kursu odniesienia, o którym mowa w pkt. 4.4.2 wymaga potwierdzenia przez KDPW uzupełnienia przez uczestników rozliczających depozytów zabezpieczających do wymaganego przez ten podmiot poziomu lub podjęcia przez KDPW innej decyzji umożliwiającej obrót.

Giełda zawiesza obrót kontraktami terminowymi na żądanie KDPW, jeżeli w ocenie KDPW wymaga tego interes i bezpieczeństwo uczestników obrotu, a w szczególności gdy zachodzi konieczność uzupełnienia depozytów zabezpieczających.

W przypadku, o którym mowa w ppkt. 8 obrót kontraktami terminowymi może być wznowiony po otrzymaniu z KDPW informacji o ustaniu przyczyn zawieszenia.

Notowania mogą odbywać się z udziałem animatora rynku, który wspomaga rynek.

1. Animatorem rynku może być członek giełdy, który zawarł z Giełdą umowę, na podstawie której zobowiązał się do stałego zgłaszania ofert kupna i sprzedaży kontraktów terminowych z danej klasy na własny rachunek.

2. Umowa z animatorem określa w szczególności:

a) zasady działania animatora,

b) maksymalną różnicę pomiędzy cenami ofert,

c) minimalną wielkość oferty.

3. Giełda może zawrzeć umowę o której mowa w ppkt.1 z wieloma członkami giełdy w stosunku do danej klasy kontraktów terminowych. Zakres obowiązków członka giełdy w ramach wykonywania umowy powinien być jednakowy dla danej klasy kontraktów terminowych.

Kursem odniesienia dla otwarcia jest dzienny kurs rozliczeniowy dla danej serii kontraktów terminowych na kurs USD z dnia poprzedniego.

Szczegółowe zasady określania kursu odniesienia w pierwszym dniu notowania (i do czasu zawarcia pierwszej transakcji w danej serii) określa Zarząd Giełdy.

1. Dzienny kurs rozliczeniowy wyznaczany jest na podstawie kursów kontraktów terminowych na kurs USD z danego dnia sesyjnego. Dzienny kurs rozliczeniowy określany jest po każdej sesji z wyjątkiem dnia wygaśnięcia.

2. Kurs ten określany jest z dokładnością do 0,01 zł (za 100USD).

3. Dzienny kurs rozliczeniowy wyznacza się przy zastosowaniu następujących zasad:

a) jego podstawę stanowi średnia arytmetyczna z kursów transakcji zawartych w ostatnich 20 minutach notowań danej serii kontraktów ,

b) jeśli w czasie ostatnich 20 minut notowań danej serii kontraktów nie zostanie zawarta żadna transakcja za dzienny kurs rozliczeniowy przyjmuje się kurs ostatniej transakcji zawartej podczas sesji,

c) jeśli w czasie sesji nie zawarto żadnej transakcji za dzienny kurs rozliczeniowy przyjmuje się ostatni kurs rozliczeniowy,

d) w przypadku gdy w arkuszu zleceń na zamknięciu jest choć jedno zlecenie z limitem lepszym (kupna wyższym, sprzedaży niższym) od kursu rozliczeniowego określonego na w/w warunkach i wprowadzone przynajmniej 5 minut przed końcem notowań, za kurs rozliczeniowy przyjmuje się limit najlepszego z tych zleceń. W przypadku zleceń kupna jest to najwyższy limit zlecenia kupna przekraczający kurs określony na w/w. warunkach, a w przypadku zleceń sprzedaży jest to najniższy limit zlecenia sprzedaży poniżej kursu określonego na w/w warunkach.

Ostatecznym kursem rozliczeniowym dla kontraktów terminowych na kurs USD jest kurs średni ustalony przez NBP na fixingu w dniu wygaśnięcia kontraktu przemnożony przez 100 .

Kurs ten określany jest z dokładnością do 0,01 zł (za 100 USD).

Zasady wyznaczania kursu średniego NBP zostały opisane w Rozdziale 1 pkt. 3.1.2.1.

W sytuacjach wyjątkowych mając na uwadze bezpieczeństwo obrotu i interes jego uczestników Zarząd Giełdy po konsultacji z KDPW i NBP ma prawo wyznaczyć inny niż wyznaczony na warunkach określonych powyżej dzienny lub ostateczny kurs rozliczeniowy.

Maksymalna wielkość jednego zlecenia wynosi 100 kontraktów.

.

1. Wartość limitu transakcyjnego dla uczestnika rozliczającego zależna jest od wartości wniesionego wstępnego depozytu rozliczeniowego. Wartość limitu transakcyjnego wynika z relacji:

![]()

2. Limit transakcyjny określa wartość pozycji (z uwzględnieniem współczynnika korygującego) rozliczanych przez danego uczestnika, które mogą być otworzone w ciągu jednego dnia. KDPW może ustalać każdemu uczestnikowi rozliczającemu indywidualny limit transakcyjny.

3. Wyczerpanie limitu transakcyjnego przez uczestnika rozliczającego może spowodować pozbawienie możliwości zawierania transakcji na rynku instrumentów pochodnych rozliczanych przez danego uczestnika rozliczającego.

4. Zawieszenie możliwości zawierania transakcji terminowych poprzez blokadę przyjmowania nowych zleceń odbywa się na podstawie komunikatu KDPW przekazanego giełdzie.

1. KDPW może określić limit zaangażowania uczestnika rozliczającego.

2. Limit zaangażowania uczestnika rozliczającego określony jest jako stosunek otwartych pozycji danego uczestnika do wszystkich otwartych pozycji na rynku w danej serii.

3. Przekroczenie limitu zaangażowania uczestnika rozliczającego może spowodować zamknięcie przez KDPW pozycji danego uczestnika.

W pierwszej kolejności zamknięciu podlegają pozycje własne uczestnika KDPW.

KDPW może doprowadzić do zamknięcia pozycji utrzymywanych przez danego inwestora, jeżeli jego zaangażowanie przekroczy poziom określony przez KDPW, zwany dalej limitem zaangażowania inwestora. Limit ten nie może być określony na poziomie wyższym niż limit zaangażowania uczestnika rozliczającego, a korzystanie z niego nie może doprowadzić do naruszenia limitu uczestnika rozliczającego.

Na podstawie Umowy z dnia 9 października 1997 r. w sprawie rozliczania transakcji terminowych, zawartej między Giełdą Papierów Wartościowych w Warszawie S.A. a Krajowym Depozytem Papierów Wartościowych S.A- podmiotem dokonującym rozliczania stanu posiadania praw z transakcji terminowych oraz ewidencjonowania i gwarantowania ich realizacji jest Krajowy Depozyt Papierów Wartościowych.

1. Podmiotem rozliczającym kontrakty terminowe na kurs USD oraz organizującym i zarządzającym systemem gwarantowania rozliczeń jest KDPW S.A..

2. Od momentu zarejestrowania transakcji terminowej KDPW staje się stroną rozliczeń każdej transakcji. Drugą stronę każdego rozliczenia stanowią uczestnicy rozliczający działający na rachunek klientów lub na rachunek własny.

3. Uczestnikami Rozliczającymi mogą być tylko podmioty będące bezpośrednimi uczestnikami KDPW.

4. Podmiotami uprawnionymi do prowadzenia rachunków praw majątkowych oraz rachunków zabezpieczających realizację zobowiązań wynikających z praw majątkowych są bezpośredni uczestnicy KDPW będący jednocześnie uczestnikami rozliczającymi, a także bezpośredni i pośredni uczestnicy KDPW nie będący uczestnikami rozliczającymi, o ile posiadają umowę o reprezentację z uczestnikiem rozliczającym. Umowa ta stanowi podstawę dla rozliczania przez uczestnika rozliczającego transakcji zawieranych przez takich uczestników na rachunek własny lub na rachunek klienta.

5. Warunkiem rozpoczęcia działalności na rynku instrumentów pochodnych przez klienta jest otwarcie rachunku praw majątkowych oraz rachunku zabezpieczającego realizację zobowiązań wynikających z praw majątkowych w podmiocie uprawnionym do prowadzenia rachunków praw majątkowych oraz posiadanie numeru identyfikacyjnego klienta (NIK), przyznawanego przez KDPW S.A. uczestnikom obrotu na regulowanym rynku instrumentów pochodnych. NIK przyznany w celu umożliwienia uczestnictwa w obrocie innym instrumentem pochodnym, umożliwia udział w obrocie kontraktami terminowymi na kurs USD.

6. W ramach rozliczeń Krajowy Depozyt Papierów Wartościowych:

a) rejestruje zawarte danego dnia transakcje oraz inne operacje w instrumentach pochodnych na kontach ewidencyjnych,

b) wylicza stan zobowiązań i należności z tytułu ostatecznego rozliczenia kontraktów terminowych na kurs USD,

c) wylicza stan zobowiązań i należności z tytułu codziennych rozrachunków rynkowych i właściwego depozytu zabezpieczającego, o którym mowa w 5.2.2.2 przypadających na konta indywidualne poszczególnych klientów rozliczanych za pośrednictwem danego uczestnika rozliczającego,

d) wylicza stan zobowiązań lub należności uczestników rozliczających wobec KDPW, będący sumą zobowiązań i należności wyliczonych dla kont indywidualnych przyporządkowanych danemu uczestnikowi rozliczającemu.

7. KDPW S.A zarządza systemem gwarantowania rozliczeń transakcji zawartych na rynku terminowym. W tym celu tworzy i zarządza instrumentami gwarantowania, do których zalicza się:

a) wstępny depozyt rozliczeniowy,

b) właściwy depozyt zabezpieczający,

c) fundusz rozliczeniowy,

d) codzienne rozrachunki rynkowe.

8. Zobowiązania pieniężne wobec KDPW wynikające z rozliczeń za dany dzień muszą zostać uregulowane przez uczestnika rozliczającego najpóźniej na 60 min. przed rozpoczęciem notowań kontraktów terminowych na kurs USD, pod rygorem niedopuszczenia uczestnika do rozliczeń, co w konsekwencji prowadzi do ustanowienia blokady składania zleceń.

1.Uczestnicy rozliczeń zobowiązani są do wniesienia wstępnego depozytu rozliczeniowego do KDPW. Jego wniesienie jest warunkiem koniecznym do dopuszczenia uczestnika do działania na rynku instrumentów pochodnych w zakresie rozliczania transakcji terminowych na kurs USD. Nie dotyczy to uczestników, którzy wnieśli i utrzymują wstępny depozyt rozliczeniowy z tytułu rozliczania papierów wartościowych o których mowa w art. 3 ust. 3 Prawo o publicznym obrocie papierami wartościowymi lub innych praw majątkowych, o których mowa w art. 97 ww. ustawy.

2. KDPW ustala minimalną wartość wstępnego depozytu rozliczeniowego. Depozyt rozliczeniowy może być wniesiony w postaci gwarancji bankowych, w formie pieniężnej lub w papierach wartościowych akceptowanych przez KDPW.

3. Wstępny depozyt rozliczeniowy wniesiony przez uczestnika rozliczającego daje prawo do zajęcia każdego dnia na kontach indywidualnych przyporządkowanych danemu uczestnikowi rozliczającemu pozycji do łącznej wartości wynikającej z relacji:

kwota wstępnego depozytu zabezpieczającego

--------------------------------------------------------------

pułap ryzyka rynku • współczynnik korygujący.

Wysokość współczynnika korygującego wynika z różnicy zmienności kontraktów terminowych na WIG20 oraz na kurs USD. Jego wysokość będzie wyznaczana jako iloraz wysokości właściwych depozytów zabezpieczających dla kontraktów terminowych na kurs USD dla uczestnika rozliczającego (podawanej w procentach) oraz wysokości właściwych depozytów dla kontraktów terminowych na WIG20 dla uczestnika rozliczającego (podawana w procentach), a następnie zaokrąglana zgodnie z przyjęta procedurą. Wysokość właściwych depozytów zabezpieczających dla kontraktów terminowych na kurs USD dla uczestnika rozliczającego będzie określana w komunikacie KDPW.

4. Wstępny depozyt rozliczeniowy wnoszony jest celem pokrycia ryzyka zmiany ceny dla pozycji zajmowanych w ciągu sesji na kontach indywidualnych przyporządkowanych danemu uczestnikowi rozliczającemu do momentu uregulowania zobowiązań z tytułu codziennych rozrachunków rynkowych i właściwych depozytów zabezpieczających dla nowych pozycji.

Depozyt zabezpieczający służy zabezpieczeniu otwartych pozycji na kontach indywidualnych przyporządkowanych uczestnikowi rozliczającemu.

1. Wstępny depozyt zabezpieczający wnoszony jest przez klientów do uczestników KDPW, prowadzących rachunki praw majątkowych celem pokrycia ryzyka wynikającego z otwierania pozycji w kontraktach terminowych na kurs USD.

2. Wstępny depozyt zabezpieczający wnoszą klienci zgodnie z poniższymi zasadami:

a) każdy klient w momencie składania zlecenia, obowiązany jest wnieść uczestnikowi prowadzącemu jego rachunek praw majątkowych oraz rachunek zabezpieczający realizację zobowiązań wynikających z praw majątkowych wstępny depozyt zabezpieczający. Wysokość tego depozytu podawana jest w komunikacie KDPW. Wysokość wstępnego depozytu zabezpieczającego, która musi być wniesiona przy składaniu zlecenia, określona przez KDPW jest wysokością minimalną. Podmiot prowadzący rachunek praw majątkowych i rachunek zabezpieczający realizację zobowiązań wynikających z praw majątkowych może określić wyższy poziom wstępnego depozytu zabezpieczającego wnoszonego przez inwestora.

Terminy wnoszenia depozytów zabezpieczających oraz ich wysokość określona odrębnie przez podmiot prowadzący przedsiębiorstwo maklerskie są regulowane w umowie dotyczącej prowadzenia rachunku praw majątkowych i rachunku zabezpieczającego realizację zobowiązań wynikających z praw majątkowych,

b) przy składaniu zlecenia powodującego zamknięcie otwartej wcześniej pozycji a także przy składaniu zlecenia prowadzącego do otwarcia pozycji skorelowanej klient nie wnosi wstępnego depozytu zabezpieczającego, chyba że w wyniku wykonania zlecenia odkryta zostanie inna pozycja skorelowana i ryzyko portfela wzrośnie,

c) Każdy klient zobowiązany jest do utrzymywania na swoim rachunku prowadzonym u uczestnika rozliczającego takiej wartości depozytu zabezpieczającego, która pokrywałaby otwarte przez niego pozycje. Wysokość tego depozytu musi być zatem nie mniejsza od właściwego depozytu zabezpieczającego wyliczonego przez KDPW na podstawie indywidualnego konta danego inwestora z uwzględnieniem portfelowej kalkulacji ryzyka. Uczestnik rozliczający nie ma bowiem prawa utrzymywać pozycji klientów, niezabezpieczonych depozytem zabezpieczającym wniesionym przez inwestora.

d) Jeżeli wskutek zmian w składzie portfela lub niekorzystnej dla inwestora sytuacji na rynku, łączna wartość depozytu zabezpieczającego spadnie poniżej wymaganej wartości właściwego depozytu zabezpieczającego wyliczonej przez KDPW na podstawie konta indywidualnego inwestora w Raporcie Dziennym KDPW, to ma on obowiązek uzupełnić depozyt zabezpieczający do wartości określonej w umowie dotyczącej prowadzenia rachunku praw majątkowych i rachunku zabezpieczającego realizację zobowiązań wynikających z praw majątkowych jednak nie mniejszej niż 140% zobowiązań z tytułu wymaganego aktualnego właściwego depozytu zabezpieczającego.

e) Wstępny depozyt zabezpieczający może być wnoszony w środkach pieniężnych i papierach wartościowych akceptowanych przez KDPW.

f) Jeżeli środki, o których mowa w lit c) i lit d) nie zostaną przez inwestora uzupełnione uczestnik rozliczający ma obowiązek niezwłocznego zamknięcia pozycji inwestora.

1. Wartość depozytu zabezpieczającego, który ma być wniesiony do KDPW przez uczestnika rozliczającego stanowi sumę właściwych depozytów zabezpieczających wyliczonych dla poszczególnych kont indywidualnych rozliczanych przez danego uczestnika rozliczającego, zgodnie z zasadami redukowania ryzyka rozliczeniowego, określonymi i podanymi do powszechnej wiadomości przez KDPW SA.

2. Uczestnicy rozliczający wnoszą właściwe depozyty zabezpieczające pozycje klientów, których rachunki prowadzą (także klientów, których rachunki prowadzi uczestnik KDPW rozliczany pośrednio) oraz pozycje własne, najpóźniej na 60 minut przed rozpoczęciem notowań kontraktów terminowych na kurs USD w następnym dniu sesyjnym.

3. W systemie ewidencji i rozliczeń KDPW rejestrowane są właściwe depozyty zabezpieczające wniesione w celu zabezpieczenia pozycji zarejestrowanych na kontach indywidualnych poszczególnych inwestorów.

4. Depozyt zabezpieczający wniesiony w akceptowanych przez KDPW papierach wartościowych uznawany jest za zabezpieczenie po potwierdzeniu tego w Raporcie Dziennym (w następstwie zarejestrowania tych papierów wartościowych na odpowiednim koncie w KDPW).

5. Środki niepieniężne (papiery wartościowe) podlegają zaliczeniu na depozyt zabezpieczający pozycje rejestrowane na poszczególnych kontach indywidualnych do wysokości 40% wymaganego właściwego depozytu zabezpieczającego przypadającego na te pozycje.

1. Fundusz Rozliczeniowy Rynku Terminowego (Fundusz Rozliczeniowy) tworzony jest z wpłat uczestników rozliczających, adekwatnych do kreowanego ryzyka mierzonego liczbą otwartych pozycji netto na typ uczestnictwa w każdej serii rozliczanych przez danego uczestnika kontraktów terminowych.

2. Fundusz Rozliczeniowy może być wykorzystany w wypadku, gdy uczestnik rozliczający działający na rynku praw pochodnych nie wykona w terminie obowiązków związanych z rozliczaniem transakcji i tylko po wykorzystaniu na pokrycie tych zobowiązań zarówno całego depozytu zabezpieczającego przypadającego na pozycje własne uczestnika, jak i całego depozytu rozliczeniowego, wniesionych przez uczestnika rozliczającego .

3. W przypadku wykorzystania środków Funduszu Rozliczeniowego, uczestnicy rozliczający zobowiązani są do wniesienia wpłat uzupełniających do Funduszu Rozliczeniowego na wezwanie KDPW. Wpłaty uzupełniające wnoszone przez poszczególnych uczestników będą proporcjonalne do wysokości bieżących udziałów uczestników rozliczających w tym funduszu.

1. W celu minimalizacji ryzyka KDPW dokonuje codziennych rozrachunków rynkowych. Wyliczana jest wartość środków, które muszą być wpłacone do KDPW, dla pozycji otwartych, dla których bieżący kurs ukształtował się niekorzystnie i wartość środków wypłacanych przez KDPW dla pozycji przeciwstawnych.

2. Zobowiązania i należności stron z tytułu zawarcia transakcji terminowych wyliczane są codziennie po zarejestrowaniu transakcji z sesji giełdowej oraz innych operacji zgłoszonych do wykonania danego dnia zgodnie z następującymi regułami:

a) po otwarciu pozycji, pierwsze codzienne rozrachunki rynkowe wykonywane są tego samego dnia. Wartość codziennych rozrachunków rynkowych (kwota rozliczenia), będąca stratą dla jednej strony transakcji a zyskiem dla drugiej, mierzona jest różnicą pomiędzy ceną zawartego kontraktu, a dzienną ceną rozliczeniową, pomnożoną przez liczbę kontraktów,

b) przez pozostałe dni (sesyjne) z wyłączeniem dnia wygaśnięcia kontraktu, nalicza się wartość codziennych rozrachunków rynkowych (kwotę rozliczenia), stanowiącą różnicę pomiędzy dzienną ceną rozliczeniową z poprzedniego dnia, a dzienną ceną rozliczeniową z dnia bieżącego pomnożoną przez liczbę kontraktów zarejestrowanych na danym koncie podstawowym,

c) w przypadku zamknięcia pozycji otwartej, nalicza się wartość codziennych rozrachunków rynkowych (kwotę rozliczenia), stanowiącą różnicę między ceną w momencie zamknięcia kontraktu, a dzienną ceną rozliczeniową dnia poprzedniego, pomnożoną przez liczbę kontraktów,

d) w przypadku zamknięcia pozycji otwartej na tej samej sesji giełdowej, nalicza się wartość codziennych rozrachunków rynkowych (kwotę rozliczenia) stanowiącą różnicę między cenami w momencie zamknięcia i otwarcia pozycji, pomnożoną przez liczbę kontraktów,

3. Zajęcie pozycji przeciwstawnej do uprzednio zajmowanej zarejestrowanej w tym samym portfelu klienta powoduje likwidację pozycji. Pozycja przeciwstawna zarejestrowana w innym portfelu klienta nie powoduje zamknięcia pozycji.

4. Uczestnik rozliczający ma obowiązek wniesienia do KDPW środków z tytułu zobowiązań wynikających z codziennych rozrachunków rynkowych najpóźniej na 60 minut przed rozpoczęciem notowań kontraktów terminowych na kurs USD w następnym dniu sesyjnym.

.

W dniu otwarcia pozycji inwestor jest zobowiązany do wpłacenia do KDPW kwoty rozliczenia, gdy dzienna cena rozliczeniowa jest niższa od ceny kontraktu otwierającego.

W pozostałe dni inwestor jest zobowiązany wpłacenia kwoty rozliczenia, gdy dzienna cena rozliczeniowa z danego dnia jest niższa od poprzedniej dziennej ceny rozliczeniowej.

Zobowiązanie do wpłacenia kwoty rozliczenia w przypadku codziennych rozrachunków oraz ostatecznego rozliczenia oznacza, iż stan depozytu zabezpieczającego inwestora zostanie pomniejszony o wartość kwoty rozliczenia.

W przypadku, gdy wysokość depozytu zabezpieczającego po dokonaniu tej operacji będzie mniejsza niż minimalna wymagana wartość właściwego depozytu zabezpieczającego wykazana w Raporcie Dziennym KDPW inwestor będzie musiał uzupełnić środki do wartości określonej w umowie dotyczącej prowadzenia rachunku praw majątkowych i rachunku zabezpieczającego realizację zobowiązań wynikających z praw majątkowych jednak nie mniejszej niż 140% zobowiązań z tytułu aktualnego właściwego depozytu zabezpieczającego.

W dniu otwarcia pozycji inwestor jest zobowiązany do wpłacenia kwoty rozliczenia, gdy dzienna cena rozliczeniowa jest wyższa od ceny kontraktu otwierającego.

W pozostałe dni inwestor jest zobowiązany do wpłacenia kwoty rozliczeniowej, gdy dzienna cena rozliczeniowa z danego dnia jest wyższa od poprzedniej dziennej ceny rozliczeniowej.

Inwestor zamykający pozycję długą otwartą przed dniem zamknięcia pozycji jest zobowiązany do wpłacenia kwoty rozliczenia, gdy cena kontraktu zamykającego jest niższa od poprzedniej dziennej ceny rozliczeniowej.

Inwestor zamykający pozycję długą w dniu otwarcia pozycji jest zobowiązany do wpłacenia kwoty rozliczenia, gdy cena kontraktu zamykającego jest niższa od ceny kontraktu otwierającego.

Inwestor zamykający pozycję krótką otwartą przed dniem zamknięcia pozycji jest zobowiązany do wpłacenia kwoty rozliczenia, gdy cena kontraktu zamykającego jest wyższa od poprzedniej dziennej ceny rozliczeniowej.

Inwestor zamykający pozycję krótką w dniu otwarcia pozycji jest zobowiązany do wpłacenia kwoty rozliczenia, gdy cena kontraktu zamykającego jest wyższa od ceny kontraktu otwierającego.

W dniu wygaśnięcia kontraktu KDPW wylicza i rejestruje zobowiązania na kontach stron kontraktu o wartości stanowiącej różnicę miedzy dzienną ceną rozliczeniową z dnia poprzedniego, a ostateczną ceną rozliczeniową, pomnożoną przez liczbę kontraktów.

Inwestor posiadający pozycję długą, która została otwarta przed dniem wygaśnięcia zobowiązany jest do wpłacenia kwoty rozliczenia, gdy ostateczna cena rozliczeniowa jest niższa od ostatniej dziennej ceny rozliczeniowej.

Inwestor posiadający pozycję długą, która została otwarta w dniu wygaśnięcia zobowiązany jest do wpłacenia kwoty rozliczenia, gdy ostateczna cena rozliczeniowa jest niższa od ceny kontraktu otwierającego.

Inwestora posiadający pozycję krótką, która została otwarta przed dniem wygaśnięcia zobowiązany jest do wpłacenia kwoty rozliczenia, gdy ostateczna cena rozliczeniowa jest wyższa od ostatniej dziennej ceny rozliczeniowej.

Inwestor posiadający pozycję krótką, która została otwarta w dniu wygaśnięcia zobowiązany jest do wpłacenia kwoty rozliczenia, gdy ostateczna cena rozliczeniowa jest wyższa od ceny kontraktu otwierającego.

1. W wypadku utraty płynności przez uczestnika rozliczającego (nie wniesienia przez niego środków z tytułu zobowiązań wyliczonych przez KDPW na dany dzień), KDPW tego samego dnia przystępuje do zamykania wszystkich pozycji własnych uczestnika rozliczającego, wykorzystując w tym celu właściwy depozyt zabezpieczający przypadający na pozycje własne uczestnika, a także jego wstępny depozyt rozliczeniowy.

2. Jeżeli powyższe środki okażą się niewystarczające, KDPW SA. uruchamia Fundusz Rozliczeniowy, a następnie pozostałe środki wchodzące w skład systemu gwarantowania rozliczeń, jakie są w dyspozycji KDPW SA.

3. KDPW SA. przeprowadza transfer pozycji klientów do innego wybranego przez klienta lub KDPW uczestnika rozliczającego wraz z przypadającymi na nie depozytami zabezpieczającymi w gotówce i papierach wartościowych, o ile wielkość przyporządkowanych klientom właściwych depozytów zabezpieczających odpowiada wymaganiom określonym przez KDPW.

1. Ryzyko rynkowe.

Ryzyko rynkowe jest związane ze zmianami kursów kontraktu terminowego. Kurs kontraktu terminowego może zmieniać się niezgodnie z przewidywaniami inwestora. Gdy zmiana kursu jest dla niego niekorzystna (spadek dla zajmującego pozycję długą lub wzrost dla zajmującego pozycję krótką) wówczas wartość środków pieniężnych na jego rachunku zabezpieczającym ulega zmniejszeniu.

Ryzyko rynkowe na rynkach terminowych jest potęgowane przez efekt dźwigni finansowej. Efekt dźwigni finansowej wynika z faktu, że wartość początkowej inwestycji złożonej w postaci depozytu zabezpieczającego jest niska w porównaniu z wartością samej transakcji terminowej. Dlatego też relatywnie małe wahania kursów na rynku transakcji terminowych skutkują większymi zyskami lub stratami liczonymi w stosunku do zainwestowanych środków. W przypadku spadku stanu środków na rachunku zabezpieczającym poniżej określonego minimalnego poziomu inwestor, posiadający otwarte pozycje, zostaje wezwany do ich uzupełnienia. Gdy dopłata nie zostanie uiszczona w określonym czasie pozycje danego inwestora będą zamykane .

W konsekwencji może to doprowadzić do poniesienia strat przekraczających wielkość pierwotnej inwestycji.

2. Ryzyko płynności.

W pierwszym okresie obrotu kontraktami terminowymi nie można liczyć na wysoką aktywność i zaangażowanie uczestników rynku. Mogą więc wystąpić sytuacje gdy zawarcie większej transakcji będzie pociągało za sobą istotną zmianę kursu. Szczególnie w przypadku kontraktów o dalszych terminach wygaśnięcia słaba płynność może utrudniać zamknięcie pozycji.

Płynność obrotu zależeć będzie również od aktywności animatorów rynku.

3. Ryzyko makroekonomiczne.

Kształtowanie się kursów walut związane jest bezpośrednio czynnikami makroekonomicznymi, na które wpływ ma obok polityki monetarnej Polski (NBP) również polityka makroekonomiczna innych krajów.

Zmiany w gospodarce globalnej mogą mieć zatem przełożenie także na kształtowanie się kursu walut obcych.

1. Aktualizacja niniejszego dokumentu może nastąpić po zakończeniu obrotu każdą kolejną serią .

2. Zgodnie z umową zawartą z Giełdą Krajowy Depozyt Papierów Wartościowych dokonuje aktualizacji informacji dotyczących zasad naliczania depozytów zabezpieczających oraz związanych z rozliczeniami transakcji

3. Publikacja i udostępnienie członkom giełdy dopuszczonym do działania na instrumentów pochodnych w zakresie obrotu kontraktami terminowymi na kurs USD zaktualizowanych "Warunków Emisji i Obrotu" powinien nastąpić (najpóźniej) 14 dni przed datą rozpoczęcia obrotu kolejną serią kontraktów terminowych.

1. Zmiana niniejszych „ Warunków Emisji i Obrotu” może nastąpić po zakończeniu obrotu daną serią kontraktów terminowych.

2..Zmiana niniejszych „Warunków”, która może wpływać na zakres obowiązków stron transakcji terminowych wymaga zgody Komisji Papierów Wartościowych i Giełd .

3. Zastrzeżenie o którym mowa w ppkt. 2 nie dotyczy zmian o charakterze formalnym lub technicznym.

4. Zapis zawarty w punkcie 7.1 ppkt. 3 stosuje się odpowiednio.

1. W przypadku dokonania zmian w Regulaminie Giełdy lub innych przepisach giełdowych mających zastosowanie do obrotu kontraktami terminowymi pkt. 7.2 ppkt. 1 stosuje się odpowiednio.

2. Uchwałę w sprawie zmian w Regulaminie Giełdy podejmuje Rada Giełdy.

3. Stosownie do brzmienia art. 106 ustawy z dnia 21 sierpnia 1997r. „Prawo o publicznym obrocie papierami wartościowymi” (Dz.U. z 1997r. Nr 118 poz 754 z późn. zm.) dokonywanie zmian w statucie i regulaminie giełdy wymaga zgody Komisji. Komisja odmawia udzielenia zgody na dokonanie zmian w statucie i regulaminie, jeżeli proponowane zmiany są sprzeczne z przepisami prawa lub mogłyby naruszyć bezpieczeństwo obrotu.

1. W chwili obecnej ustawa z dnia 16 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jednolity : Dz. U. Nr 90 z 1993 poz.416 z późn. zm.) oraz ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jednolity Dz.U. Nr 106 z 1993 poz.482 z póżn. zm.) nie przewidują zwolnień dla zysków uzyskiwanych z tytułu sprzedaży praw majątkowych .

2. Z powyższego wynika, iż osoby fizyczne będą płacić podatki w/g skali podatkowej określonej w art. 27 w/w ustawy. Natomiast osoby prawne będą zobowiązane płacić podatek zgodnie z zapisem zawartym w art. 19 w/w ustawy.

Powyższe informacje mają charakter ogólny i nie powinny być traktowane jako porada prawna lub podatkowa. W celu wyjaśnienia szczegółowych kwestii prawnych i podatkowych związanych z obrotem kontraktami terminowymi potencjalni inwestorzy powinni skorzystać z usług doradców prawnych i podatkowych.

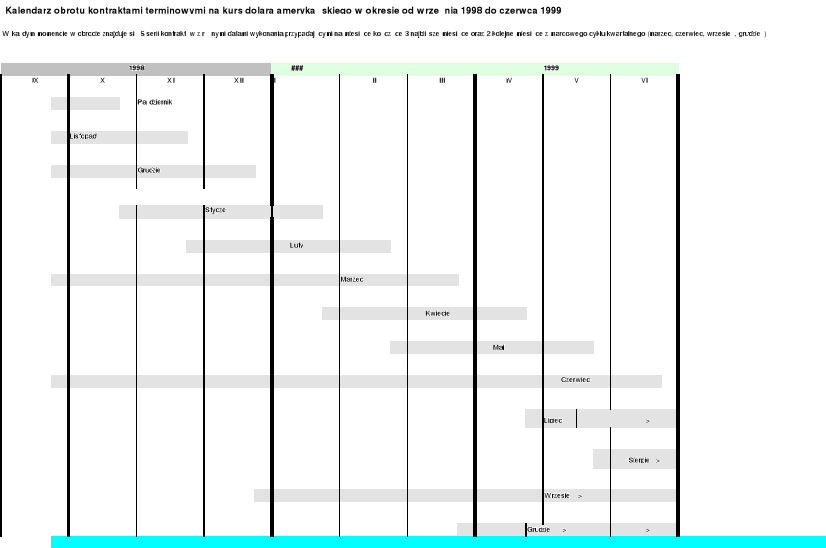

ZAŁĄCZNIKI: Kalendarz obrotu kontraktami terminowymi na kurs USD.

Wyszukiwarka

Podobne podstrony:

05 Instrukcje warunkoweid 5533 ppt

5 Warunki ewakuacji (PPTminimizer)

Opracowanka, warunkowanie

Czynniki warunkujące zdrowie

zakresy ruchów w stawach w warunkach normy i patologii

warunki dz gospodarczej leczniczej hotele i przewozy

Warunki tlenowe w jeziorach binowo glinna szmaragdowe

Czynniki warunkuj ce wybor metod nauczenia odpowiednich dla

CIOP pomostowe warunki[1]

Podejmowanie decyzji w warunkach niepewnosci

Dz U 09 56 461 Warunki Techniczne zmiany

013 ROZ M T G M w sprawie warunków technicznych, jakim pow

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

4 ROZ w sprawie warunkow techn Nieznany (2)

3 3 Antropologiczne warunki konstytucji

16 ROZ w sprawie warunkow tec Nieznany

13 w sprawie warunków technicznych, jakim powinny odpowiadać budowle kolejowe i ich usytuowanie

18 ROZ warunki tech teleko Nieznany (2)

5 ROZ w sprawie warunkow tech Nieznany (2)

więcej podobnych podstron