60783

|

- —, II | |

|

M | |

|

=&" *,<S) • | |

|

(I-ii) |

(podobny zapis w odniesieniu do y był już stosowany w przypadku liniowych modeli wielorównaniowych, tylko tam zmienne objaśniające (X) były takie same w każdym równaniu.

2. Problem w modelu SURĘ

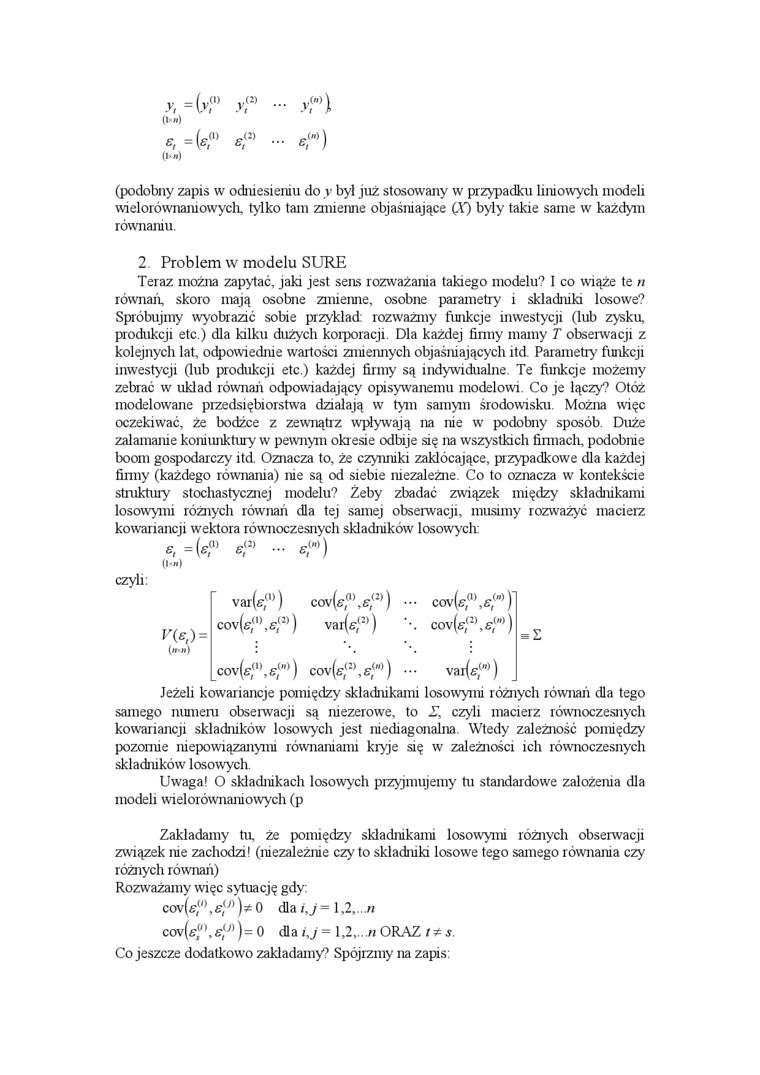

Teraz można zapytać, jaki jest sens rozważania takiego modelu? I co wiąże te n równań, skoro mają osobne zmienne, osobne parametry i składniki losowe? Spróbujmy wyobrazić sobie przykład: rozważmy funkcje inwestycji (lub zysku, produkcji etc.) dla kilku dużych korporacji. Dla każdej firmy mamy T obserwacji z kolejnych lat, odpowiednie wartości zmiennych objaśniających itd. Parametry funkcji inwestycji Gub produkcji etc.) każdej firmy są indywidualne Te funkcje możemy zebrać w układ równań odpowiadający opisywanemu modelowi. Co je łączy? Otóż modelowane przedsiębiorstwa działają w tym samym środowisku. Można więc oczekiwać, że bodźce z zewnątrz wpływają na nie w podobny sposób. Duże załamanie koniunktury w pewnym okr esie odbije się na wszystkich firmach, podobnie boom gospodarczy itd. Oznacza to, że czynniki zakłócające, przypadkowe dla każdej finny (każdego równania) nie są od siebie niezależne. Co to oznacza w kontekście struktury stochastycznej modelu? Żeby zbadać związek między składnikami losowymi różnych równań dla tej samej obserwacji, musimy rozważyć macierz kowariancji wektora równoczesnych składników losowych:

|

= W“ - |

sf») | ||

|

(l*łl) |

' varfo") |

cov(*<V,(2)) |

•• cov(st°\ef(H) |

|

V(e,) = |

cov(e,<■>,*<» |

var(s<2)) |

•. COv(ff,(2),f/(,,) |

|

l<r »(| |

' O 0 < |

i cov(&f2\ &r) • | |

Jeżeli kowariancje pomiędzy składnikami losowymi różnych równań dla tego samego numeru obserwacji są niezerowe, to Iy czyli macierz równoczesnych kowariancji składników losowych jest niediagonalna Wtedy zależność pomiędzy pozornie niepowiązanymi równaniami kryje się w zależności ich równoczesnych składników losowych.

Uwaga! O składnikach losowych przyjmujemy tu standardowe założenia dla modeli wielorównaniowych (p

Zakładamy tu, że pomiędzy składnikami losowymi różnych obserwacji związek nie zachodzi! (niezależnie czy to składniki losowe tego samego równania czy różnych równań)

Rozważamy więc sytuację gdy:

coyffi-/0 0 dla ij - 1,2,.. n cov(fJ,),e;<'/))= 0 dla ij = 1,2,...w ORAZ s.

Co jeszcze dodatkowo zakładamy? Spójrzmy na zapis:

Wyszukiwarka

Podobne podstrony:

II. Częściowe wdrożenie w odniesieniu do wybranych grup taryfowych lub wyróżnionyc

img042 42 3. Klasyfikacja metod rozpoznawania Podobnie jak w odniesieniu do identyfikatorów u, zasto

skutkom przekształceń otaczającego środowiska 2. Przez analogię w podobny sposób w odniesieniu do

69384 na dz z pol052 Uwagi wprowadzające Podobnie jak w odniesieniu do poprzednich okresów pradziejó

otaczającego środowiska. Przez analogię w podobny sposób w odniesieniu do ekosystemu określimy

218 Bogusław Król, Robert Klewicki stawiane koncentratom laktulozy mogą być podobne, lecz w odniesie

55 Rys. 2.12. Wyznaczanie ceny maksymalnej Podobnie też w odniesieniu do nielicznych dóbr lub usług

Treści programowe: Semestr II Lp. Zagadnienia Liczba godzin Odniesienie do EKP

P5280993 m ttiiu.ii aii mn fUim Utrrnif nych ł-ąciy je Ma wspólne odniesienie do badanie komunikacji

II. B 8 Cele przedmiotu (wskazane jest określenie celów w odniesieniu do efektów kształcenia, kompet

Obraz0047 n n S I. Jednostki ciśnienia K )”< ii ii 8.2. Masy atomowe niektórych pierwiastków (w o

II. Banki w swoich funkcjach - 70 godzin Odniesieniem do poprzedniej części studium jest szczegółowe

więcej podobnych podstron