AnalizaFinansowaTeoriaPrakty85

Mierzenie i kształtowanie wartości przedsiębiorstwa

w akcje firmy mógłby uzyskać gdziekolwiek indziej w danym przemyśle czy gospodarce, ponosząc porównywalne ryzyko,

- kontekst oceny porównywalnego ryzyka obejmuje wszelkie możliwości inwestycyjne (investment opportunities) mające charakterystyki finansowe zgodne z celami obiektywnych, bezinteresownych i zróżnicowanych inwestorów publicznych,

- fundusze są zawsze dostępne w nieograniczonych rozmiarach, o ile inwestycja zapewnia lub przewyższa rynkową stopę zwrotu.

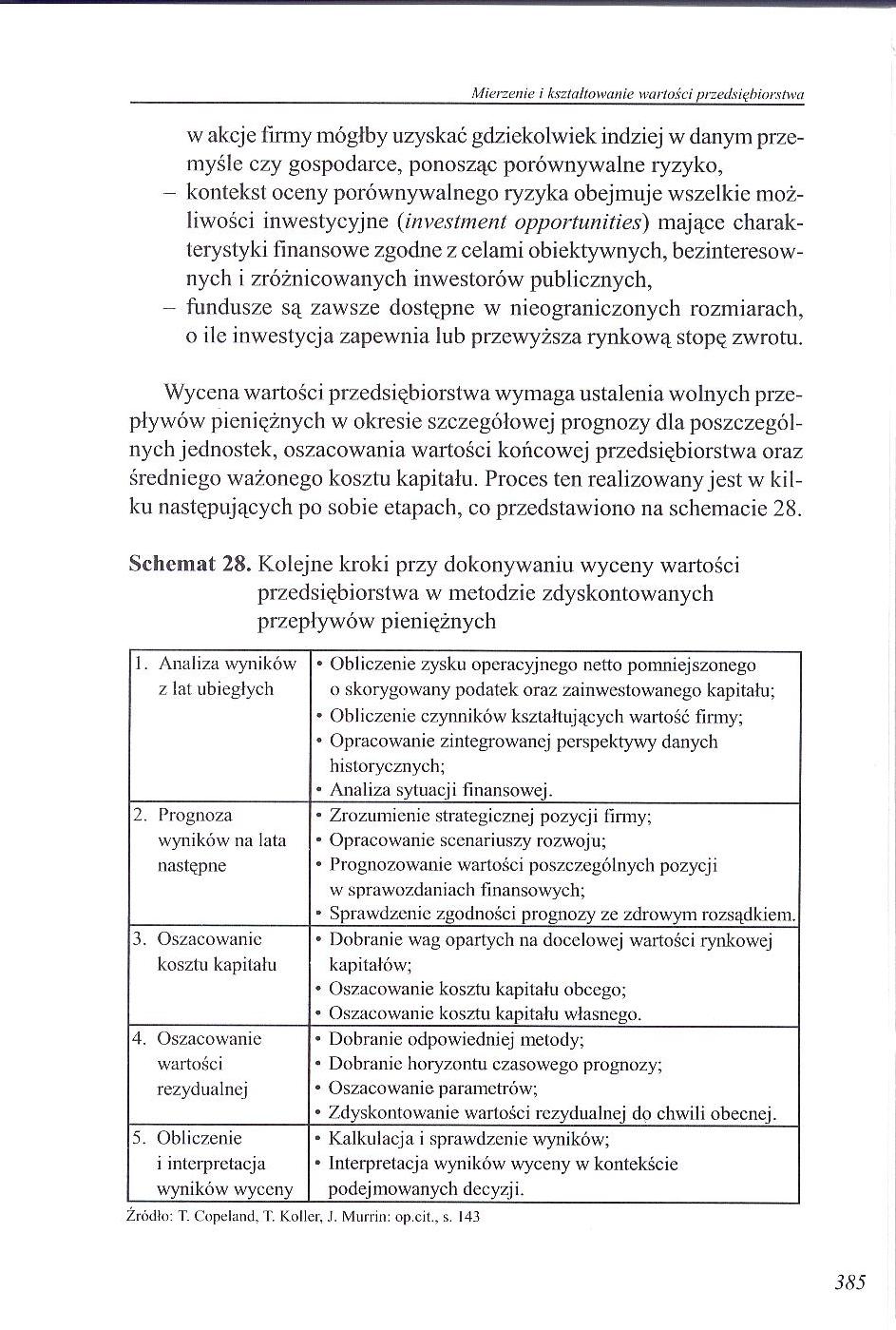

Wycena wartości przedsiębiorstwa wymaga ustalenia wolnych przepływów pieniężnych w okresie szczegółowej prognozy dla poszczególnych jednostek, oszacowania wartości końcowej przedsiębiorstwa oraz średniego ważonego kosztu kapitału. Proces ten realizowany jest w kilku następujących po sobie etapach, co przedstawiono na schemacie 28.

Schemat 28. Kolejne kroki przy dokonywaniu wyceny wartości przedsiębiorstwa w metodzie zdyskontowanych przepływów pieniężnych

|

i. Analiza wyników z lat ubiegłych |

• Obliczenie zysku operacyjnego netto pomniejszonego o skorygowany podatek oraz zainwestowanego kapitału; • Obliczenie czynników' kształtujących wartość firmy; • Opracowanie zintegrowanej perspektywy danych historycznych; • Analiza sytuacji finansowej. |

|

2. Prognoza wyników na lata następne |

• Zrozumienie strategicznej pozycji (inny; • Opracowanie scenariuszy rozwoju; • Prognozowanie wartości poszczególnych pozycji w sprawozdaniach finansowych; • Sprawdzenie zgodności prognozy ze zdrowym rozsądkiem. |

|

3. Oszacowanie kosztu kapitału |

• Dobranie wag opartych na docelowej wartości rynkowej kapitałów; • Oszacowanie kosztu kapitału obcego; • Oszacowanie kosztu kapitału własnego. |

|

4. Oszacowanie wartości rezydualnej |

• Dobranie odpowiedniej metody; • Dobranie horyzontu czasowego prognozy; • Oszacowanie parametrów; • Zdyskontowanie wartości rezydualnej do chwali obecnej. |

|

5. Obliczenie i interpretacja wyników wyceny |

• Kalkulacja i sprawdzenie wyników; • Interpretacja wyników wyceny w' kontekście podejmowanych decyzji. |

Źródło: T. Copeland, T. Kollcr, 1. Mlirrin: op.cit., s. 143

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty97 Mierzenie i kształtowanie wartości przedsiębiorstwa Określenie wartoś

AnalizaFinansowaTeoriaPrakty75 Mierzenie i kształtowanie wartości przedsiębiorstwa wyceny zapasów ma

AnalizaFinansowaTeoriaPrakty79 Mierzenie i kształtowanie wartości przedsiębiorstwa stwa kierujące si

AnalizaFinansowaTeoriaPrakty83 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 27. Warto

AnalizaFinansowaTeoriaPrakty87 Mierzenie i kształtowanie wartości przedsiębiorstwa - &nb

AnalizaFinansowaTeoriaPrakty89 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 37. Kalkul

AnalizaFinansowaTeoriaPrakty91 Mierzenie i kształtowanie wartości przedsiębiorstwa 7. dokonanych sza

AnalizaFinansowaTeoriaPrakty93 Mierzenie i kształtowanie wartości przedsiębiorstwa łowego oraz dla z

AnalizaFinansowaTeoriaPrakty99 Mierzenie i kształtowanie wartości przedsiębiorstwa łych na poprzedni

AnalizaFinansowaTeoriaPrakty@1 Mierzenie i kształtowanie wartości przedsiębiorstwa siębiorstwach doj

AnalizaFinansowaTeoriaPrakty@5 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 33. Struk

AnalizaFinansowaTeoriaPrakty@9 Mierzenie i kształtowanie wartości przedsiębiorstwu nostkach biznesu.

AnalizaFinansowaTeoriaPraktyA1 Mierzenie i kształtowanie wartości przedsiębiorstwa szym jest zwiększ

AnalizaFinansowaTeoriaPraktyA3 Mierzenie i kształtowanie wartości przedsiębiorstwa 10.6. Możliwość w

AnalizaFinansowaTeoriaPraktyA5 Mierzenie i kształtowanie wartości przedsiębiorstwa rencja cenowa. Ni

AnalizaFinansowaTeoriaPraktyA7 Mierzenie i kształtowanie wartości przedsiębiorstwa Przedsiębiorstwa

AnalizaFinansowaTeoriaPraktyA9 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 44. Porówn

AnalizaFinansowaTeoriaPraktyB1 Mierzenie i kształtowanie wartości przedsiębiorstwu ( P- KM — A-WACCx

więcej podobnych podstron