AnalizaFinansowaTeoriaPrakty91

Mierzenie i kształtowanie wartości przedsiębiorstwa

7. dokonanych szacunków zdyskontowanych przepływów pieniężnych. Pełna analiza powinna obejmować także ocenę wrażliwości. Zmieniając poszczególne parametry o +1 i -1 można ocenić wrażliwość na zmiany generatorów wartości.

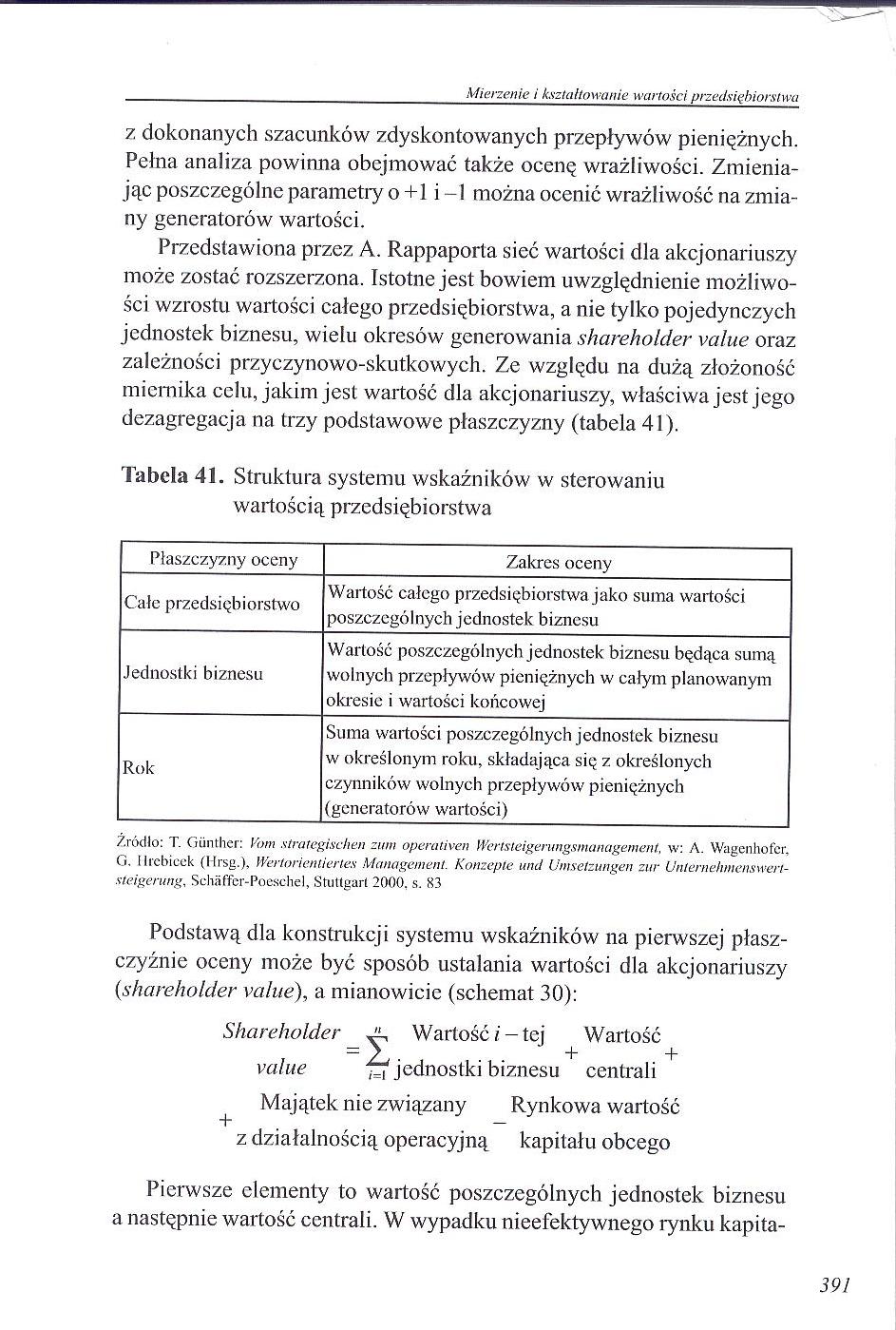

Przedstawiona przez A. Rappaporta sieć wartości dla akcjonariuszy może zostać rozszerzona. Istotne jest bowiem uwzględnienie możliwości wzrostu wartości całego przedsiębiorstwa, a nie tylko pojedynczych jednostek biznesu, wielu okresów generowania shareholder value oraz zależności przyczynowo-skutkowych. Ze względu na dużą złożoność miernika celu, jakim jest wartość dla akcjonariuszy, właściwa jest jego dezagregacja na trzy podstawowe płaszczyzny (tabela 41).

Tabela 41. Struktura systemu wskaźników w sterowaniu wartością przedsiębiorstwa

|

Płaszczyzny oceny |

Zakres oceny |

|

Całe przedsiębiorstwo |

Wartość całego przedsiębiorstwa jako suma wartości poszczególnych jednostek biznesu |

|

Jednostki biznesu |

Wartość poszczególnych jednostek biznesu będąca sumą wolnych przepływów pieniężnych w całym planowanym okresie i wartości końcowej |

|

Rok |

Suma wartości poszczególnych jednostek biznesu w określonym roku, składająca się z określonych czynników wolnych przepływów pieniężnych {generatorów wartości) |

Źródło: T. Giinther: Vom strategischen zum operativen Wertsleigernngsmanagement, w: A. Wagenhofcr, G. llrcbicek (Hrsg.), Wertorientiertes Management. Konzepie utul Umsetzungen zur Unternehmenswert-sleigerung, Schiiffer-Poeschel, Stuttgart 2000. s. 83

Podstawą dla konstrukcji systemu wskaźników na pierwszej płaszczyźnie oceny może być sposób ustalania wartości dla akcjonariuszy (shareholder value), a mianowicie (schemat 30):

Shareholder Jg Wartość i-tej Wartość value jednostki biznesu centrali

Majątek nie związany Rynkowa wartość z działalnością operacyjną kapitału obcego

Pierwsze elementy to wartość poszczególnych jednostek biznesu a następnie wartość centrali. W wypadku nieefektywnego rynku kapita-

391

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty97 Mierzenie i kształtowanie wartości przedsiębiorstwa Określenie wartoś

AnalizaFinansowaTeoriaPrakty75 Mierzenie i kształtowanie wartości przedsiębiorstwa wyceny zapasów ma

AnalizaFinansowaTeoriaPrakty79 Mierzenie i kształtowanie wartości przedsiębiorstwa stwa kierujące si

AnalizaFinansowaTeoriaPrakty83 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 27. Warto

AnalizaFinansowaTeoriaPrakty85 Mierzenie i kształtowanie wartości przedsiębiorstwa w akcje firmy móg

AnalizaFinansowaTeoriaPrakty87 Mierzenie i kształtowanie wartości przedsiębiorstwa - &nb

AnalizaFinansowaTeoriaPrakty89 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 37. Kalkul

AnalizaFinansowaTeoriaPrakty93 Mierzenie i kształtowanie wartości przedsiębiorstwa łowego oraz dla z

AnalizaFinansowaTeoriaPrakty99 Mierzenie i kształtowanie wartości przedsiębiorstwa łych na poprzedni

AnalizaFinansowaTeoriaPrakty@1 Mierzenie i kształtowanie wartości przedsiębiorstwa siębiorstwach doj

AnalizaFinansowaTeoriaPrakty@5 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 33. Struk

AnalizaFinansowaTeoriaPrakty@9 Mierzenie i kształtowanie wartości przedsiębiorstwu nostkach biznesu.

AnalizaFinansowaTeoriaPraktyA1 Mierzenie i kształtowanie wartości przedsiębiorstwa szym jest zwiększ

AnalizaFinansowaTeoriaPraktyA3 Mierzenie i kształtowanie wartości przedsiębiorstwa 10.6. Możliwość w

AnalizaFinansowaTeoriaPraktyA5 Mierzenie i kształtowanie wartości przedsiębiorstwa rencja cenowa. Ni

AnalizaFinansowaTeoriaPraktyA7 Mierzenie i kształtowanie wartości przedsiębiorstwa Przedsiębiorstwa

AnalizaFinansowaTeoriaPraktyA9 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 44. Porówn

AnalizaFinansowaTeoriaPraktyB1 Mierzenie i kształtowanie wartości przedsiębiorstwu ( P- KM — A-WACCx

więcej podobnych podstron