AnalizaFinansowaTeoriaPraktyA5

Mierzenie i kształtowanie wartości przedsiębiorstwa

rencja cenowa. Nie zawsze jednak muszą to być ceny możliwie najniższe. Dostawy oferowane po wyższych cenach również mogą przyczyniać się do obniżki kosztów, gdy dostarczane są produkty wysokiej jakości lub zgodnie z zasadą „akurat na czas”. Relacje z klientami określają m.in. kompetentny personel, wygodny dostęp czy też krótki czas obsługi.

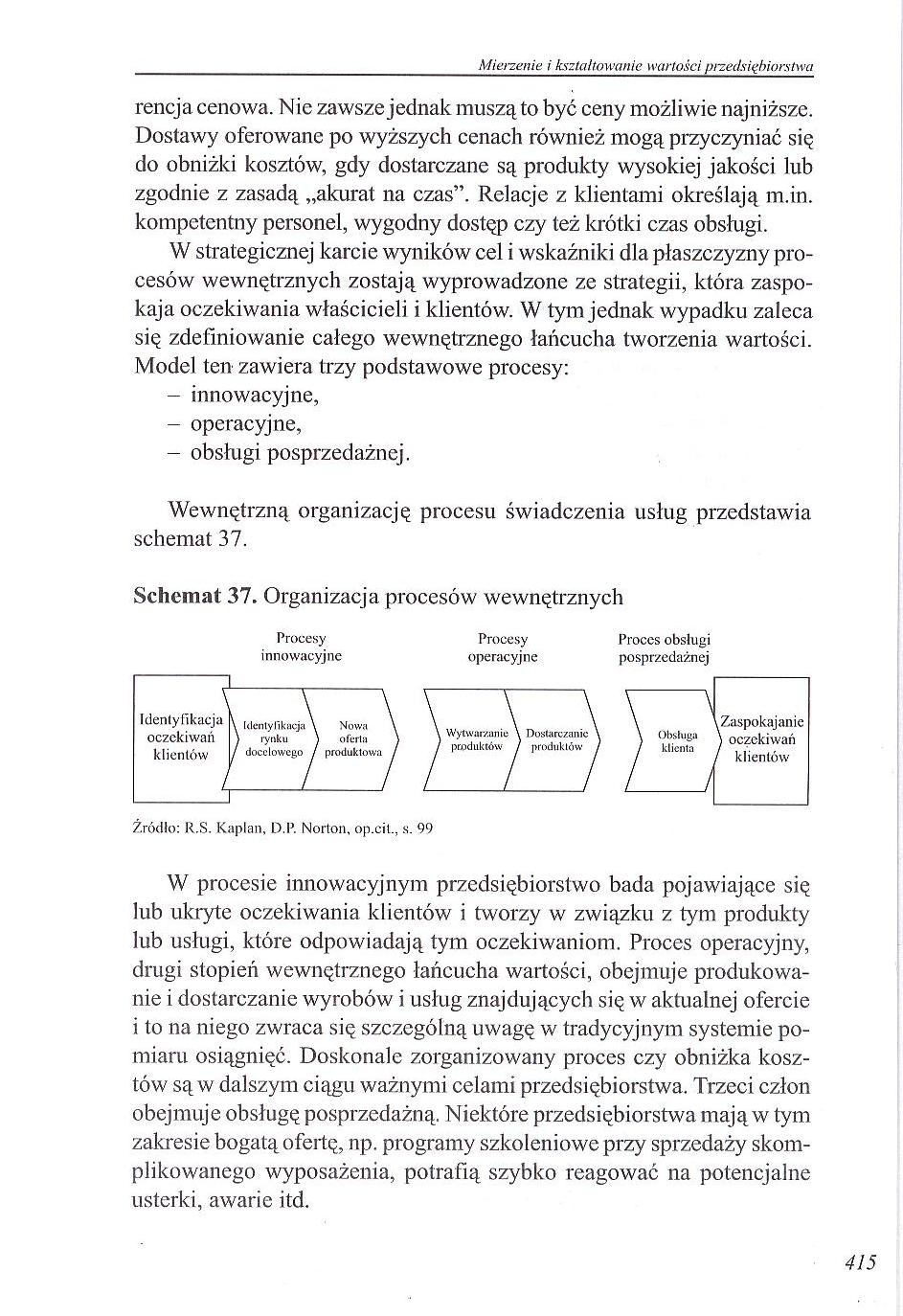

W strategicznej karcie wyników cel i wskaźniki dla płaszczyzny procesów wewnętrznych zostają wyprowadzone ze strategii, która zaspokaja oczekiwania właścicieli i klientów. W tym jednak wypadku zaleca się zdefiniowanie całego wewnętrznego łańcucha tworzenia wartości. Model ten zawiera trzy podstawowe procesy:

- innowacyjne,

- operacyjne,

- obsługi posprzedażnej.

Wewnętrzną organizację procesu świadczenia usług przedstawia schemat 37.

Schemat 37. Organizacja procesów wewnętrznych

Procesy

innowacyjne

Procesy Proces obsługi

operacyjne posprzedażnej

Identyfikacja

oczekiwań

klientów

T

\ Identyfikacja \ Nowa \ rynku \ oferta / docelowego / produktowa

Wytwarzanie \ Dostarczanie produktów J produktów

\ (Jbsługa

/ klienta

Zaspokajanie \ oczekiwań klientów

Źródło: R.S. Kapłan, D.P. Norton, op.cil., s. 99

W procesie innowacyjnym przedsiębiorstwo bada pojawiające się lub ukryte oczekiwania klientów i tworzy w związku z tym produkty lub usługi, które odpowiadają tym oczekiwaniom. Proces operacyjny, drugi stopień wewnętrznego łańcucha wartości, obejmuje produkowanie i dostarczanie wyrobów i usług znajdujących się w aktualnej ofercie i to na niego zwraca się szczególną uwagę w tradycyjnym systemie pomiaru osiągnięć. Doskonale zorganizowany proces czy obniżka kosztów są w dalszym ciągu ważnymi celami przedsiębiorstwa. Trzeci człon obejmuje obsługę posprzedażną. Niektóre przedsiębiorstwa mają w tym zakresie bogatą ofertę, np. programy szkoleniowe przy sprzedaży skomplikowanego wyposażenia, potrafią szybko reagować na potencjalne usterki, awarie itd.

415

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty97 Mierzenie i kształtowanie wartości przedsiębiorstwa Określenie wartoś

AnalizaFinansowaTeoriaPrakty75 Mierzenie i kształtowanie wartości przedsiębiorstwa wyceny zapasów ma

AnalizaFinansowaTeoriaPrakty79 Mierzenie i kształtowanie wartości przedsiębiorstwa stwa kierujące si

AnalizaFinansowaTeoriaPrakty83 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 27. Warto

AnalizaFinansowaTeoriaPrakty85 Mierzenie i kształtowanie wartości przedsiębiorstwa w akcje firmy móg

AnalizaFinansowaTeoriaPrakty87 Mierzenie i kształtowanie wartości przedsiębiorstwa - &nb

AnalizaFinansowaTeoriaPrakty89 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 37. Kalkul

AnalizaFinansowaTeoriaPrakty91 Mierzenie i kształtowanie wartości przedsiębiorstwa 7. dokonanych sza

AnalizaFinansowaTeoriaPrakty93 Mierzenie i kształtowanie wartości przedsiębiorstwa łowego oraz dla z

AnalizaFinansowaTeoriaPrakty99 Mierzenie i kształtowanie wartości przedsiębiorstwa łych na poprzedni

AnalizaFinansowaTeoriaPrakty@1 Mierzenie i kształtowanie wartości przedsiębiorstwa siębiorstwach doj

AnalizaFinansowaTeoriaPrakty@5 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 33. Struk

AnalizaFinansowaTeoriaPrakty@9 Mierzenie i kształtowanie wartości przedsiębiorstwu nostkach biznesu.

AnalizaFinansowaTeoriaPraktyA1 Mierzenie i kształtowanie wartości przedsiębiorstwa szym jest zwiększ

AnalizaFinansowaTeoriaPraktyA3 Mierzenie i kształtowanie wartości przedsiębiorstwa 10.6. Możliwość w

AnalizaFinansowaTeoriaPraktyA7 Mierzenie i kształtowanie wartości przedsiębiorstwa Przedsiębiorstwa

AnalizaFinansowaTeoriaPraktyA9 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 44. Porówn

AnalizaFinansowaTeoriaPraktyB1 Mierzenie i kształtowanie wartości przedsiębiorstwu ( P- KM — A-WACCx

więcej podobnych podstron