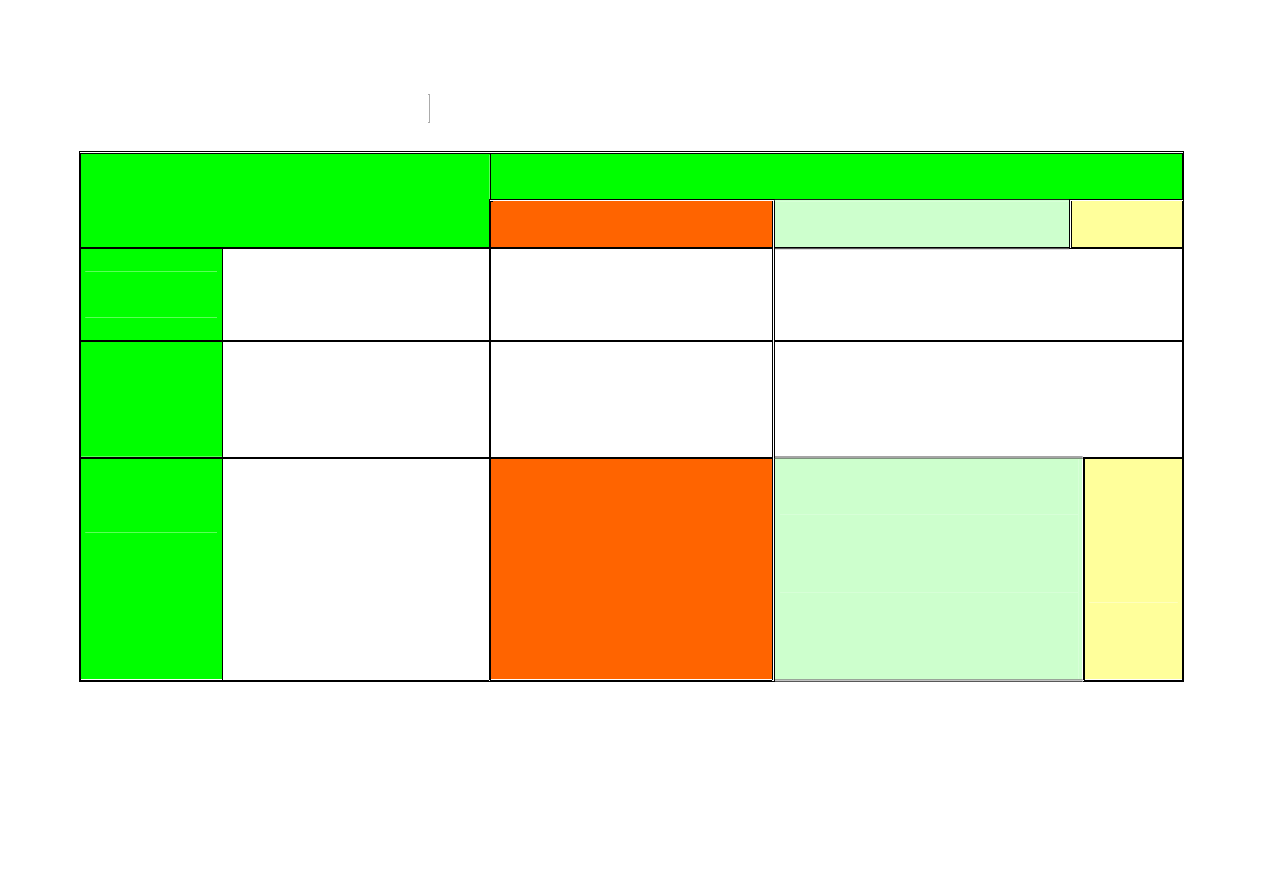

Indywidualne stawki amortyzacyjne

Grupy KŚT

Środki trwałe

1 i 2

3 do 6 i 8

7

Używane

przed ich nabyciem były

wykorzystywane co

najmniej przez okres

60 pełnych miesięcy 6

pełnych miesięcy

Ulepszone

przed ich wprowadzeniem

do ewidencji poniesiono

wydatki stanowiące co

najmniej

30% wartości początkowej

20% wartości początkowej

Okres

amortyzacji

nie może być krótszy niż

10 lat

(z wyj.budynków wymienionych

w poz. 02 i 05 wykazu stawek

amortyzacyjnych dla których

okres ten nie może być krótszy

niż 36 pełnych miesięcy)

2 lata –

gdy ich wartość

początkowa nie przekracza

25.000zł

3 lata

– gdy ich wartość

początkowa jest wyższa od

25.000zł i nie przekracza

50.000zł

5 lat –

w pozostałych wypadkach

30

miesięcy

Indywidualne stawki amortyzacyjne ustala się również dla przyjętych do używania inwestycji w obcych środkach trwałych.

Wyszukiwarka

Podobne podstrony:

Amortyzacja degresywna ST

Amortyzacja degresywna ST

PwPP 4 sprawozdanie indywidualne, Elektrotechnika PŁ, Inżynierskie, I st, 7 semestr, 7B20, Pomiary w

Plan amortyzacji ST(1)

Amortyzacja ŚT i WNiP

MT st w 06

cukry cz 2 st

Szacowanie zasobów st

Żywienie sztuczne niem St

ch zwyrodnieniowa st

Zaj III Karta statystyczna NOT st

Indywidualne prawo pracy prezentacja

PREZENTACJA 6 badanie ST WSISIZ

Indywidualne a grupowe podejmowanie decyzji 3

BUD»ET PAĐSTWA

więcej podobnych podstron