Proces audytu wewnętrznego

Uporządkuj według kolejności etapy

procesu audytu wewnętrznego

1.

A

NALIZA

RYZYKA

2.

A

UDYT

SPRAWDZAJĄCY

3.

S

PRAWOZDANIE

Z

REALIZACJI

PLANU

ROCZNEGO

4.

P

LAN

ROCZNY

AUDYTU

WEWNĘTRZNEGO

5.

P

RZEPROWADZANIE

ZADAŃ

AUDYTOWYCH

Audyt wewnętrzny a ryzyko

„

Pomaga on organizacji w osiąganiu jej celów poprzez wprowadzenie

systematycznego, zdyscyplinowanego podejścia do oceny i udoskonalenie

efektywności procesów zarządzania ryzykiem (…)”

MSPPAW

Co to jest ryzyko?

Ekspozycja na ryzyko powstaje wszędzie tam gdzie aktywność

przedsiębiorstwa powoduje możliwość uzyskania korzyści lub

poniesienia strat.

Konsekwencje ryzyka:

…………………………………………………….

Kto nie ryzykuje, ten nie pije szampana

W.Matczuk-Pazura

, wrzesień 2009

……………………………………………………

Kto nie ryzykuje, ten nie wygrywa

Osoba, która trafiła „6” w Lotto

Ekspozycja

Zmienność

Prawdopodobieństwo

Dotkliwość

Ryzyko

– podstawowe definicje

7

Akceptacja ryzyka a tolerancja na ryzyko?

Zakopane, 3.10 2007

Zarządzanie ryzykiem w przedsiębiorstwie

Audytor wewnętrzny:

Identyfikacja ryzyka

– kluczowe pytania

Co może pójść źle?

Jak bardzo jest to prawdopodobne?

Jakie będą tego konsekwencje?

Metody identyfikacji ryzyka

………………………..

………………………..

Doświadczenie

Identyfikacja ryzyka

Źródła ryzyka

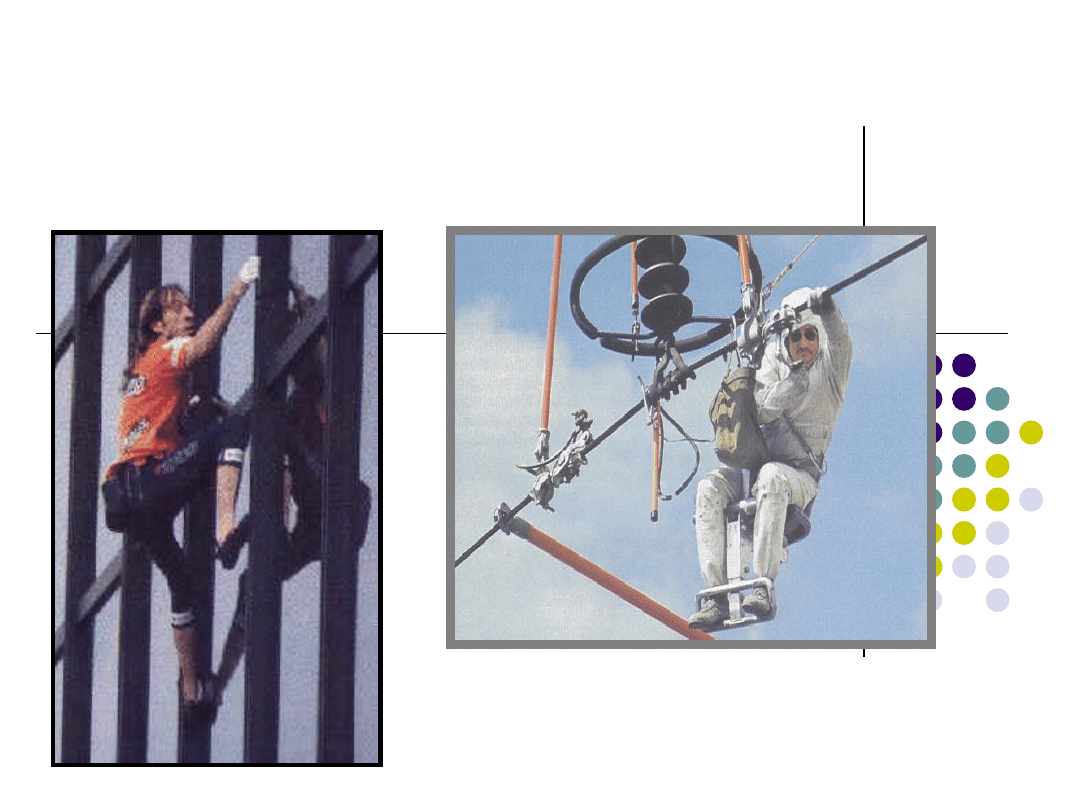

Największe ryzyko stanowią ludzie, a nie procedury lub

ich brak.

Osoby odpowiedzialne za

straty w firmie

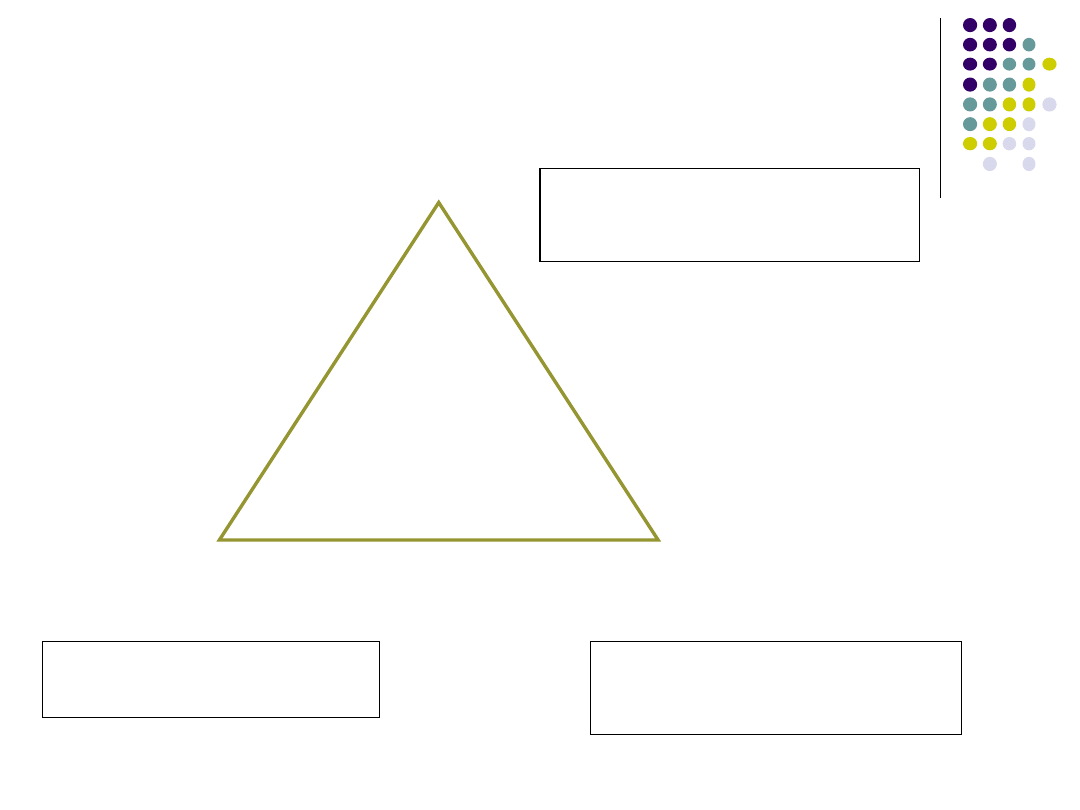

Trójkąt oszustw

Przykład -

Przykład –

Przykład –

Trójkąt oszustw

Źródło: opracowanie własne na podstawie J.T.Welsh, op.cit., s. 7

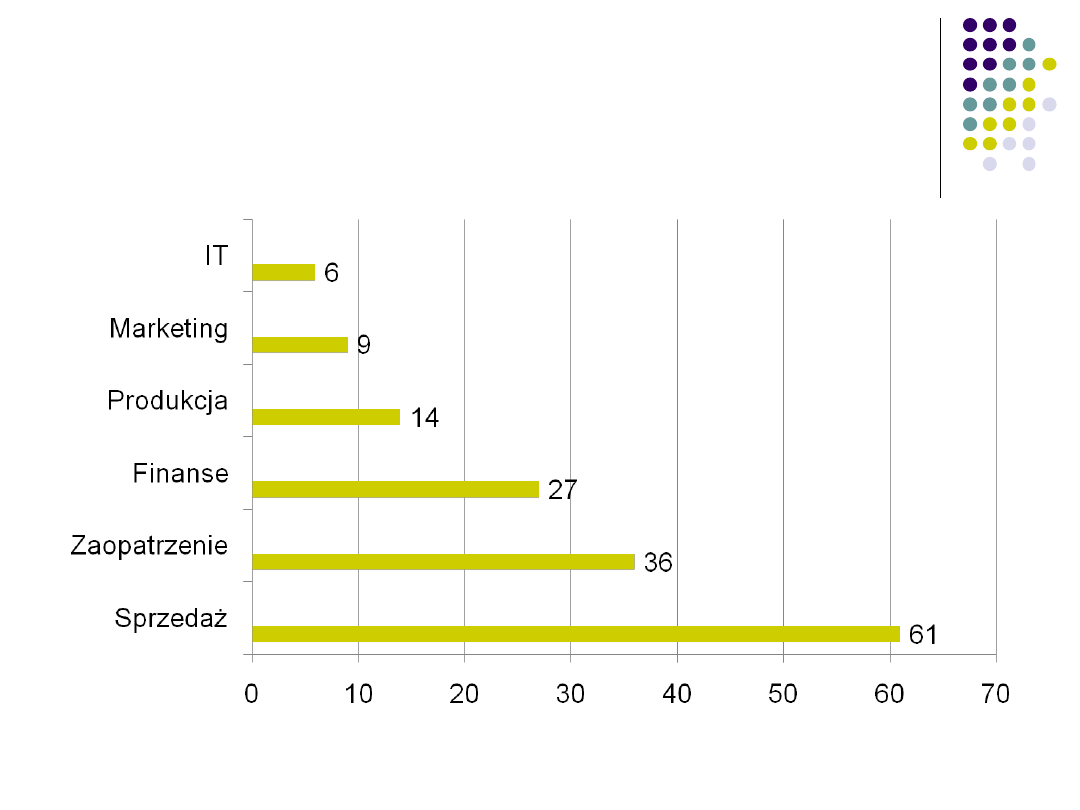

Do strat przyczyniają się najczęściej

Największe ryzyko dotyczy

obszarów

Przykładowe pytania do identyfikacji ryzyka

1.

Czy w Państwa firmie istnieje praktyka niezapowiedzianych kontroli wewnętrznych?

2.

Czy pracownicy, którzy w ramach swoich obowiązków służbowych przyjmują gotówkę, zobowiązani są

do dokonywania codziennych rozliczeń?

3.

Czy czynności związane z zamawianiem towarów, prowadzeniem ewidencji wpływu tych towarów oraz

zatwierdzanie płatności za nie są rozdzielone pomiędzy różnych, niezależnych od siebie pracowników?

4.

Czy nowoprzyjęty pracownik zobowiązany jest przedstawić zaświadczenie o niekaralności?

5.

Czy dostępu do komputerów, w zależności od zakresu upoważnienia użytkowników, ograniczony jest za

pomocą okresowych haseł?

6.

Czy istnieje możliwość połączenia się z zewnątrz z systemem bankowym i autoryzowanie transakcji

finansowych?

7.

Czy bezpośrednio przy dostawie przeprowadzana jest kontrola zgodności towaru z zamówieniem?

8.

Czy istnieją jasne procedury zakupowe i przetargowe?

Źródło: Euler Hermes

X (RYZYKO)

Y (spowodowane)

Z (skutek)

Ryzyko

zarządzania

Mała wiedza z zarządzania u

zarządzających

Ryzyko finansowe

Nieprawidłowe zarządzanie

należnościami i zobowiązaniami

Ryzyko personalne

Osobiste

kontakty pracowników z

kontrahentami

Ryzyko organizacyjne

Niskie kwalifikacje pracowników

Ryzyko informatyczne

Brak procedur archiwizacji danych

Analiza ryzyka

obejmuje:

1.

określenie przyczyny i skutku zidentyfikowanego ryzyka

Przykłady przyczyn ryzyka związanego z

nadużyciami pracowników

Sygnały świadczące o realizacji ryzyka

nadużycia pracownika

2

.

Sprawdzenie ryzyka krzyżowego

3.

Odseparowanie niewielkiego ryzyka od istotnego ryzyka

Punktowa ocena ryzyka

……………………………………………………………………………………………

……………………………………………………………………………………………

Tabela punktowa prawdopodobieństwa wystąpienia ryzyka – przykład

Tabela punktowa oddziaływania ryzyka - przykład

Opis

Rzadkie

1

Mało

prawdopod

obne

2

Średnie

3

Prawdopo

dobne

4

Prawie

pewne

5

Prawdopodobieństwo

0-20%

21-40%

41-60%

61-80%

81-100%

Opis

Katastrofalne

Poważne

Średnie

Małe Nieznaczne

Punktacja

5

4

3

2

1

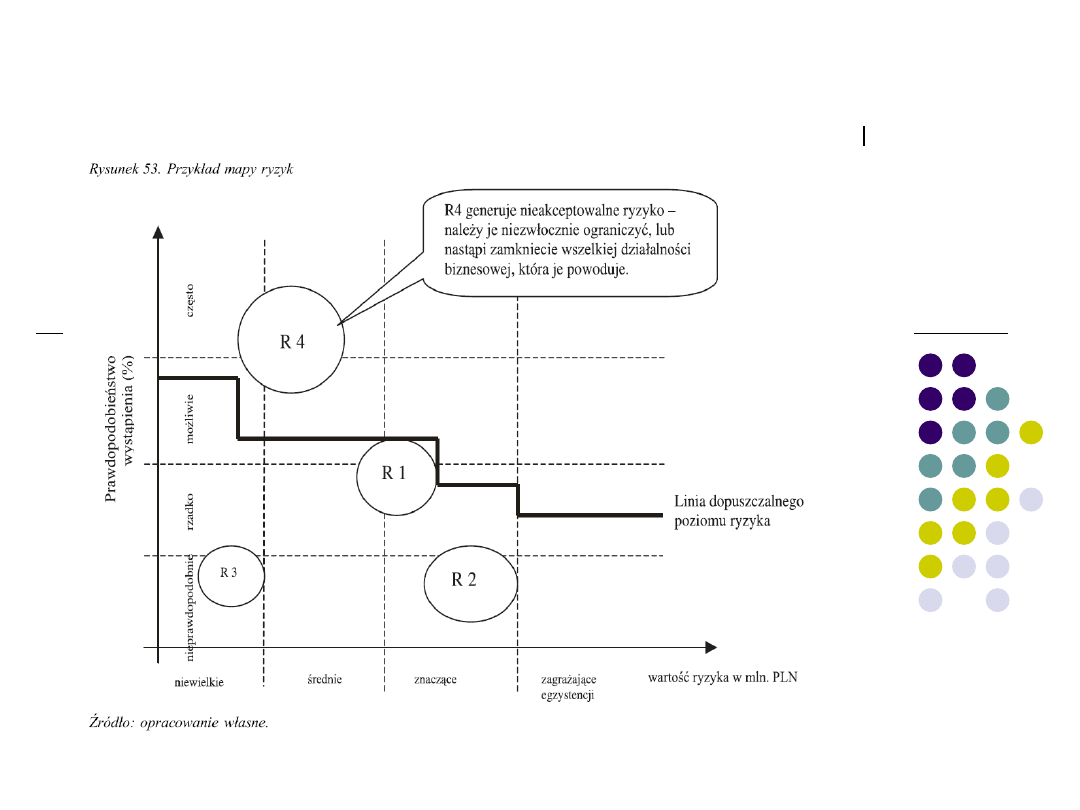

Mapa ryzyka

I

I

I

I

I

I

Transfer, zapobieganie,

szkolenia i przeciwdziałanie

I

I

V

V

Niezbędne bezzwłoczne

przeciwdziałanie

I

I

Tolerowanie, obserwacja

I

I

I

I

Transfer, zapobieganie,

szkolenia i przeciwdziałanie

Wpływ

Prawdopodobieństwo

24

Mapa ryzyka

Ryzyko na Wydziale Zarządzania UG

1.

Zmiany demograficzne

2.

Konkurencja ze strony szkół wyższych niepaństwowych

3.

Konkurencja ze strony innych szkół wyższych państwowych

4.

Konkurencja ze strony szkół wyższych zagranicznych

5.

Zdarzenia losowe

6.

Niewypłacalność studentów (studia niestacjonarne)

7.

Niska jakość zajęć dydaktycznych

8.

Mała ilość badań naukowych

9.

Obciążenie kadry naukowej dużą liczbą nadgodzin

10.

Utrata baz danych studentów

4.

Określenie rodzaju i kategorii ryzyka

Ryzyko strategiczne

Ryzyko operacyjne

Rekomendacje audytu wewnętrznego

obejmują:

Wyszukiwarka

Podobne podstrony:

aw 1 id 74323 Nieznany (2)

aw id 74302 Nieznany (2)

aw 1 id 74323 Nieznany (2)

AW wyklad obrot id 74330 Nieznany (2)

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

pedagogika ogolna id 353595 Nieznany

więcej podobnych podstron