Audyt wewnętrzny

dr Olga Martyniuk

Katedra Finansów Przedsiębiorstw

Program zajęć

1.

Definicja i zadania audytu

wewnętrznego

2.

Regulacje audytu wewnętrznego na świecie i w Polsce

3.

Metodologia i proces audytu wewnętrznego

4.

Dokumenty w audycie wewnętrznym

5.

Rodzaje audytu wewnętrznego

6.

Miejsce audytu wewnętrznego w organizacji i JSFP

7.

Wymagania kwalifikacyjne stawiane audytorom wewnętrznym

8.

Egzamin

Literatura

1.

Winiarska K., Audyt wewnętrzny 2008, Difin, Warszawa 2008,

2.

Audyt wewnetrzny w doskonaleniu instytucji, pod red.

M.Lisiński PWE, Warszawa, 2011

3.

Czerwiński K., Audyt wewnętrzny, InfoAudit, Warszawa 2004,

4.

Podręcznik audytu wewnętrznego w administracji publicznej, Ministerstwo Finansów, Warszawa 2003,

5.

Międzynarodowe Standardy Audytu Wewnętrznego, www.iia.org.pl

6.

Ustawa z dnia 27 sierpnia 2009 o finansach publicznych

7.

R.Moeller, Nowoczesny audyt wewnetrzny, Oficyna a Wolters Kluwer business, Warszawa 2011

8.

Piaszczyk

A., Audyt wewnętrzny, Stowarzyszenie Księgowych w Polsce, Warszawa, 2004

9.

Knedler

K., Stasik M., Audyt wewnętrzny w praktyce. Audyt operacyjny i finansowy, Polska Akademia

Rachunkowości, Łódź 2005

10.

Audyt wewnętrzny w jednostkach sektora finansów publicznych, pod red. T. Kiziukiewicz, Vademecum

Rachunkowości, Difin, Warszawa 2007

Opuszczam czasami obowiązkowe

zajęcia.

Gdy

ktoś mnie pyta „Jak się masz?”

odpowiadam,

że OK nawet gdy to nie jest

prawdą.

Gdy się spóźniam na spotkanie tłumaczę

się korkami, chociaż w rzeczywistości za

późno wyszedłem z domu.

Gdy całuję się ze swoim/ swoją

chłopakiem/ dziewczyną , czasem myślę

o kimś innym

.

Myślę, że nie wszyscy powiedzieli

prawdę na zadane wcześniej pytania.

Główne obszary działania audytu

wewnętrznego to:

Ryzyko gospodarcze

np. ryzyko kradzieży

Procedury i normy w organizacji

np. procedury związane

z awaryjnym lądowaniem

System kontroli wewnętrznej

np. 2 pilotów

inne

Audyt wewnętrzny

obejmuje takie czynności jak:

badanie,

ocena,

doradztwo (rekomendacje, wnioski pokontrolne),

instruktaż.

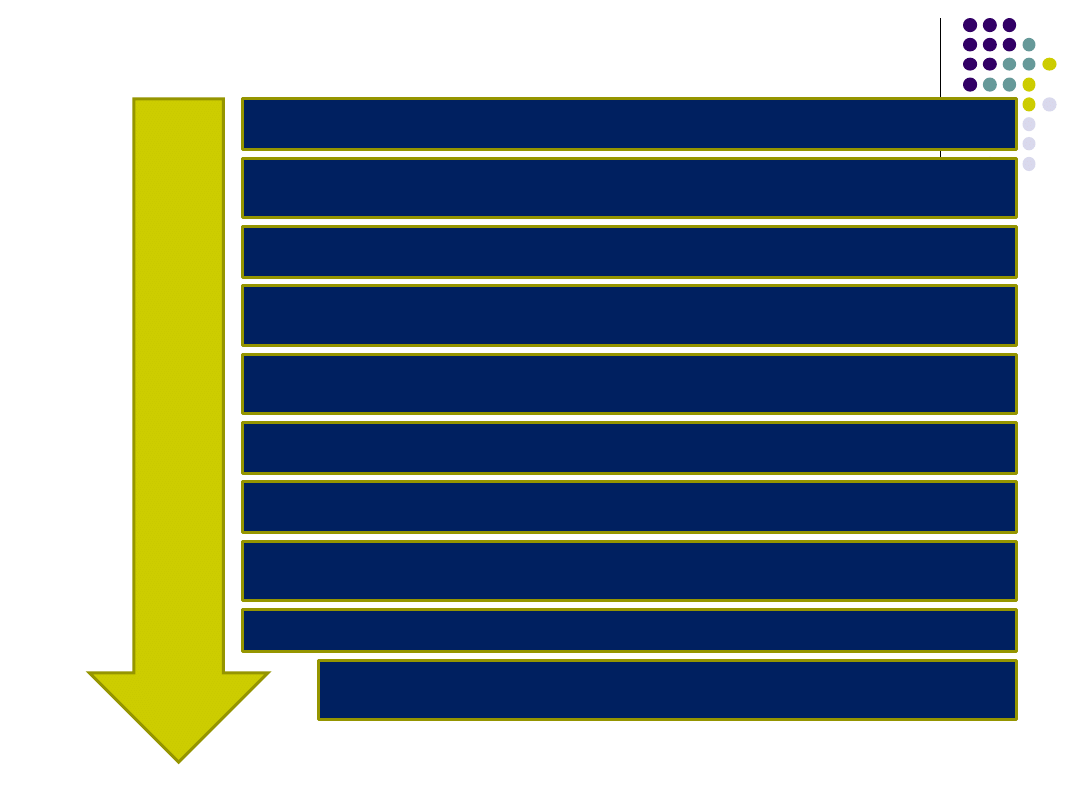

Ewolucja zadań audytu wewnętrznego

1950

1960

1970

1980

1990

2000

2001

2002

2003

2011

Kontrola zapisów księgowych

Kontrola zgodności operacji z podstawowymi procedurami

przedsiębiorstwa oraz kontrola pod względem księgowym

Analiza procedur obowiązujących w przedsiębiorstwie

Analiza procedur obowiązujących w przedsiębiorstwie pod względem

konieczności wprowadzania różnego rodzaju kontroli

Niezależna ocena systemu kontroli wewnętrznej i raportowanie o

stanie tego systemu do zarządzających

Identyfikacja ryzyka gospodarczego

Ocena i doradztwo w zakresie ograniczania ryzyka gospodarczego

?

Raportowanie o ryzyku gospodarczym i wprowadzanie kontroli

zabezpieczających przed nim

Podwyższenie wartości dodanej

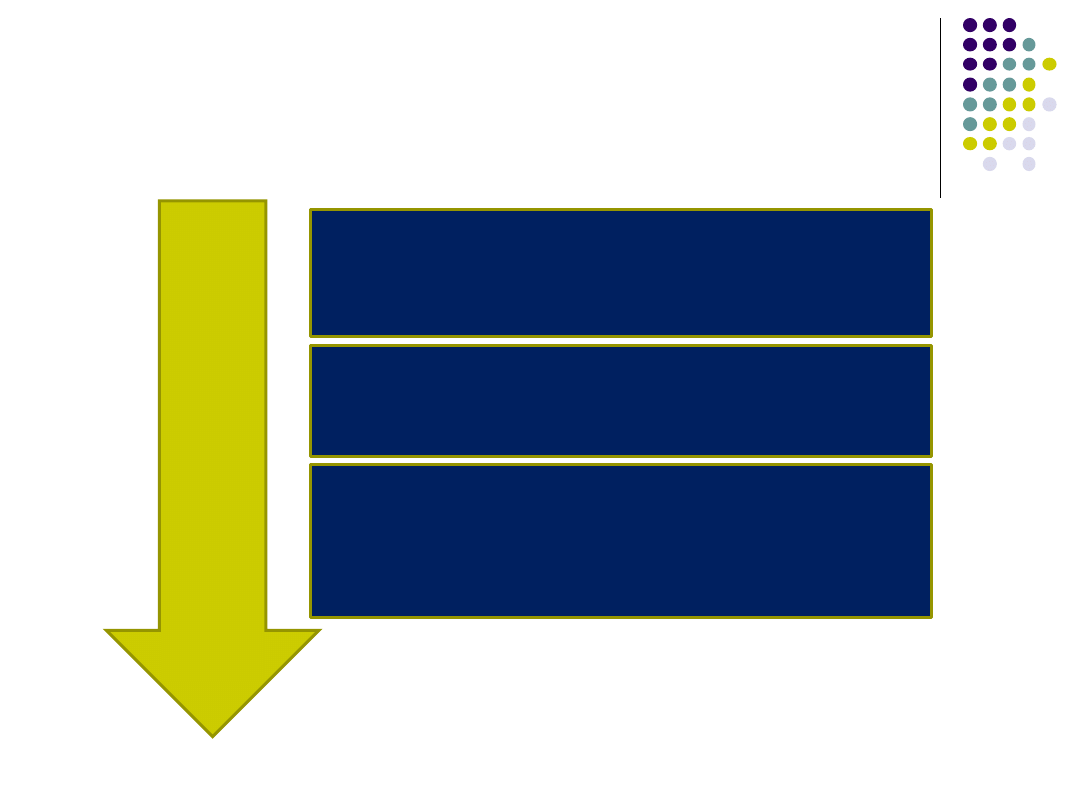

Standardy Profesjonalnej Praktyki Audytu Wewnętrznego

Audyt wewnętrzny definiują jako:

„działalność

niezależna

i

obiektywna

,

której celem jest przysporzenie wartości i

usprawnienie

działalności operacyjnej organizacji.

Polega na

systematycznej

i dokonywanej w

uporządkowany sposób ocenie

procesów:

zarządzania ryzykiem, kontroli i ładu organizacyjnego

,

i przyczynia

się do poprawy ich działania.

Pomaga organizacji

osiągnąć cele dostarczając

zapewnienia o

skuteczności

tych

procesów, jak również poprzez

doradztwo

.

1.

Międzynarodowe Standardy Profesjonalnej

Praktyki Audytu Wewnętrznego (MSPPAW)

Kto wykonuje audyt?

Standardy

Atrybutów

W jaki sposób przeprowadzić audyt wewnętrzny i jak go ocenić?

Standardy Działania,

Treści szczegółowe

Standardy Wdrożenia

2.

Kodeks Etyki

Audyt wewnętrzny w Polsce

1997

2001

2009

Prawo bankowe

Ustawa o finansach publicznych

Ustawa o biegłych rewidentach i ich

samorządzie, podmiotach uprawnionych do

badania sprawozdań finansowych oraz

nadzorze publicznym

Ustawa o finansach publicznych z dnia 27 sierpnia 2009

Audyt wewnętrzny definiują jako:

„jest działalnością

niezależną

i

obiektywną

której celem jest wspieranie ministra kierującego działem lub

kierownika jednostki

w realizacji celów i zadań

przez

systematyczną ocenę kontroli zarządczej

oraz czynności

doradcze

”

Definicja obowiązuje od 1.1.2010

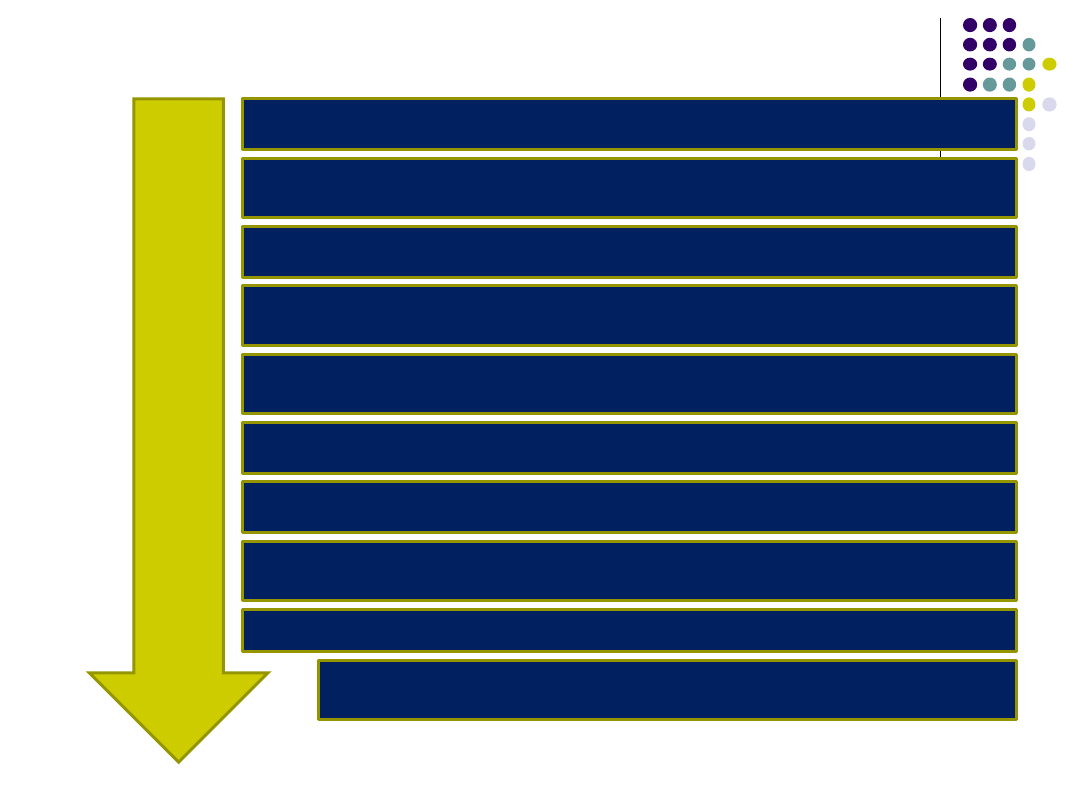

Ewolucja zadań audytu wewnętrznego

1950

1960

1970

1980

1990

2000

2001

2002

2003

2011

Kontrola zapisów księgowych

Kontrola zgodności operacji z podstawowymi procedurami

przedsiębiorstwa oraz kontrola pod względem księgowym

Analiza procedur obowiązujących w przedsiębiorstwie

Analiza procedur obowiązujących w przedsiębiorstwie pod względem

konieczności wprowadzania różnego rodzaju kontroli

Niezależna ocena systemu kontroli wewnętrznej i raportowanie o

stanie tego systemu do zarządzających

Identyfikacja ryzyka gospodarczego

Ocena i doradztwo w zakresie ograniczania ryzyka gospodarczego

?

Raportowanie o ryzyku gospodarczym i wprowadzanie kontroli

zabezpieczających przed nim

Podwyższenie wartości dodanej

Kodeks etyki audytora

wewnętrznego

w jednostkach sektora

finansów publicznych

Karta audytu

wewnętrznego

w jednostkach sektora

finansów publicznych

Rozporządzenie Ministra Finansów z dnia 2 grudnia 2010 r. w sprawie

wzoru

oświadczenia o stanie kontroli zarządczej,

Dz.U. nr 238, poz 1581

Rozporządzenie Ministra Finansów z dnia 29 września 2010 r. w sprawie

planu

działalności i sprawozdania z jego wykonania,

Dz. U. Nr 187, poz. 1254

Rozporządzenie Ministra Finansów z dnia 1 lutego 2010 r. w sprawie

przeprowadzania i dokumentowania audytu

wewnętrznego

, Dz. U. Nr 21, poz. 108,

Rozporządzenie Ministra Finansów z dnia 29 grudnia 2009 r. w sprawie

komitetu

audytu

, Dz. U. Nr 226, poz. 1826

Poradniki

Audyt wewnętrzny

a:

-

kontrola zarządcza

-

kontrola

wewnętrzna

-

rewizja finansowa

podobieństwa i różnice?

1.

Celem audytu wewnętrznego jest m.in.:

a.

Krytyka ludzi

b.

Krytyka wyników

c.

Udoskonalanie procesów

d.

Żadne z powyższych

2. Która z poniższych pozycji podlega ocenie audytorów wewnętrznych

a.

Proces zakupów

b.

Funkcja zasobów ludzkich

c.

System baz danych

d.

Żadne z powyższych

e.

Wszystkie z powyższych

3. Jednym z zadań audytu wewnętrznego jest

a.

Zarządzanie ryzykiem

b.

Ustalanie procedur systemu kontroli wewnętrznej

c.

Doradztwo w zakresie zarządzania działalnością operacyjna

d.

Wszystkie z powyższych

4. Procedury i normy w przedsiębiorstwie

a.

Ograniczają ryzyko gospodarcze

b.

Wspomagają system kontroli wewnętrznej

c.

Żadne z powyższych

d.

Wszystkie z powyższych

Wyszukiwarka

Podobne podstrony:

aw id 74302 Nieznany (2)

aw 2 id 74325 Nieznany

AW wyklad obrot id 74330 Nieznany (2)

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

pedagogika ogolna id 353595 Nieznany

więcej podobnych podstron