Pieniądz i współczesny system

bankowy

Wykład 5

dr Katarzyna Szarzec

1

Wykład 5

LITERATURA zalecana, w szczególności:

•

Podstawy ekonomii, red. nauk. R. Milewski, E. Kwiatkowski, rozdział 12.

•

A. Baszyński, B. Kalinowska, M. Knapińska, Makroekonomia. Państwo w

gospodarce (ćwiczenia i przykłady), rozdział 3.

Krótka historia pieniądza...

• świat bez pieniądza: wymiana barterowa

• towary ekwiwalenty (bydło, zboże, sól)

• kruszce w wymianie towarowej

• moneta

– prawo monetarne Kopernika z 1526 r.:

2

– prawo monetarne Kopernika z 1526 r.:

pieniądz gorszy wypiera z obiegu lepszy

• pieniądz wymienialny na złoto

• pieniądz papierowy

• pieniądz bezgotówkowy

Pieniądz

Pieniądz – powszechnie akceptowany w danym

kraju środek płatniczy.

Funkcje pieniądza:

• środek wymiany (powszechnie akceptowany,

łatwo przenośny, łatwo podzielny, trudny do

3

łatwo przenośny, łatwo podzielny, trudny do

podrobienia);

• jednostka obrachunkowa (miernik wartości

produktów i usług);

• środek płatniczy (realizacja odroczonych

płatności);

• środek przechowywania bogactwa (tezauryzacji).

Pieniądz – współcześnie

• Pieniądz papierowy:

– symbol wartości, któremu państwo nadało kurs

przymusowy, właściwość środka cyrkulacji i

ś

rodka płatniczego;

– obsługuje wymianę z nakazu państwa

4

– o jego emisji decyduje władza państwowa;

– nie jest wymienialny na złoto;

– jednostka symboliczna, tj. bilon i bilety banku

centralnego

• Pieniądz – stabilność i zaufanie do

pieniądza

Pieniądz bezgotówkowy

występuje w

formie zapisów na

rachunkach

depozytowych w

5

depozytowych w

bankach; depozyty

te uruchamia się

przeważnie za

pomocą czeków.

The Economist, 17.02.2007

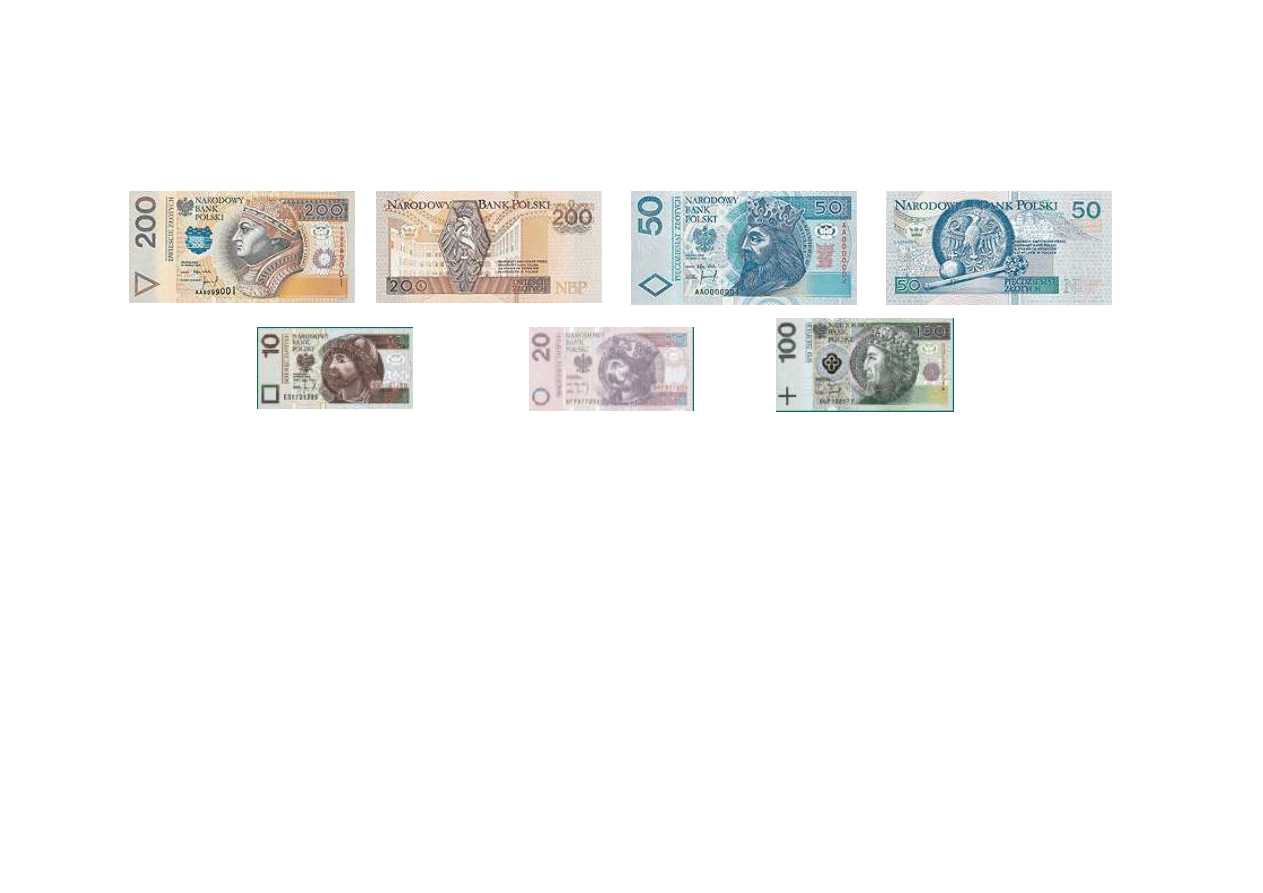

Banknoty w Polsce

6

Na każdym banknocie – niezależnie od nominału –

umieszczone są następujące elementy:

¥ portret władcy

¥ godło Rzeczypospolitej Polskiej

¥ wartość nominalna wyrażona słownie

¥ wartość nominalna wyrażona cyfrowo

¥ podpisy: Prezesa NBP i Głównego Skarbnika NBP

¥ nazwa emitenta: Narodowy Bank Polski

Zasoby pieniężne (agregaty)

•

M0 (baza monetarna) to: banknoty i monety

znajdujące się w obiegu + pogotowie kasowe

banków komercyjnych + rezerwy gotówkowe

banków w banku centralnym

•

M1 to: banknoty i monety znajdujące się w

7

•

M1 to: banknoty i monety znajdujące się w

obiegu pozabankowym + wkłady w banku na

żą

danie przedsiębiorstw i gospodarstw

domowych

•

M2 to: M1 + wkłady terminowe przedsiębiorstw

i gospodarstw domowych

Podaż pieniądza (M3) obejmuje: (pełna definicja

wg NBP i EBC)

•

zasoby pieniądza gotówkowego w obiegu (poza kasami banków),

•

depozyty i inne zobowiązania złotowe i walutowe sektora monetarnych instytucji finansowych wobec

gospodarstw domowych, niemonetarnych instytucji finansowych, przedsiębiorstw, instytucji

niekomercyjnych działających na rzecz gospodarstw domowych, instytucji samorządowych oraz funduszy

ubezpieczeń społecznych:

–

bieżące (łącznie z rachunkami inwestycyjnymi w bankowych biurach maklerskich oraz depozytami jednodniowymi

typu overnight),

–

terminowe i zablokowane (depozyty z terminem pierwotnym do 2 lat włącznie, zobowiązania monetarnych instytucji

finansowych z tytułu zabezpieczeń pieniężnych oraz kredyty i pożyczki otrzymane od funduszy i fundacji

niefinansowych),

•

pozostałe składniki, tj. dłużne papiery wartościowe z terminem pierwotnym do 2 lat włącznie

•

pozostałe składniki, tj. dłużne papiery wartościowe z terminem pierwotnym do 2 lat włącznie

wyemitowane przez monetarne instytucje finansowe, a zakupione przez podmioty niebankowe oraz

zobowiązania monetarnych instytucji finansowych z tytułu operacji z przyrzeczeniem odkupu.

Dane o podaży pieniądza zestawiane są na podstawie informacji od banków działających w Polsce i

rezydujących w naszym kraju oddziałów zagranicznych instytucji kredytowych i oddziałów banków

zagranicznych oraz od 2005 r. — od spółdzielczych kas oszczędnościowo-kredytowych, a w 2006 r. — od

funduszy rynku pieniężnego. Od 2005 r. dane nie obejmują informacji z banków będących w stanie

likwidacji, upadłości lub będących w fazie organizacji.

Gospodarstwa domowe obejmują osoby prywatne, rolników indywidualnych i przedsiębiorców

indywidualnych o liczbie pracujących do 9 osób włącznie.

Niemonetarne instytucje finansowe obejmują niebankowe instytucje finansowe (m.in. giełdę papierów

wartościowych, przedsiębiorstwa maklerskie, instytucje ubezpieczeniowe, otwarte fundusze emerytalne).

Przedsiębiorstwa obejmują przedsiębiorstwa i spółki państwowe i prywatne oraz spółdzielnie.

8

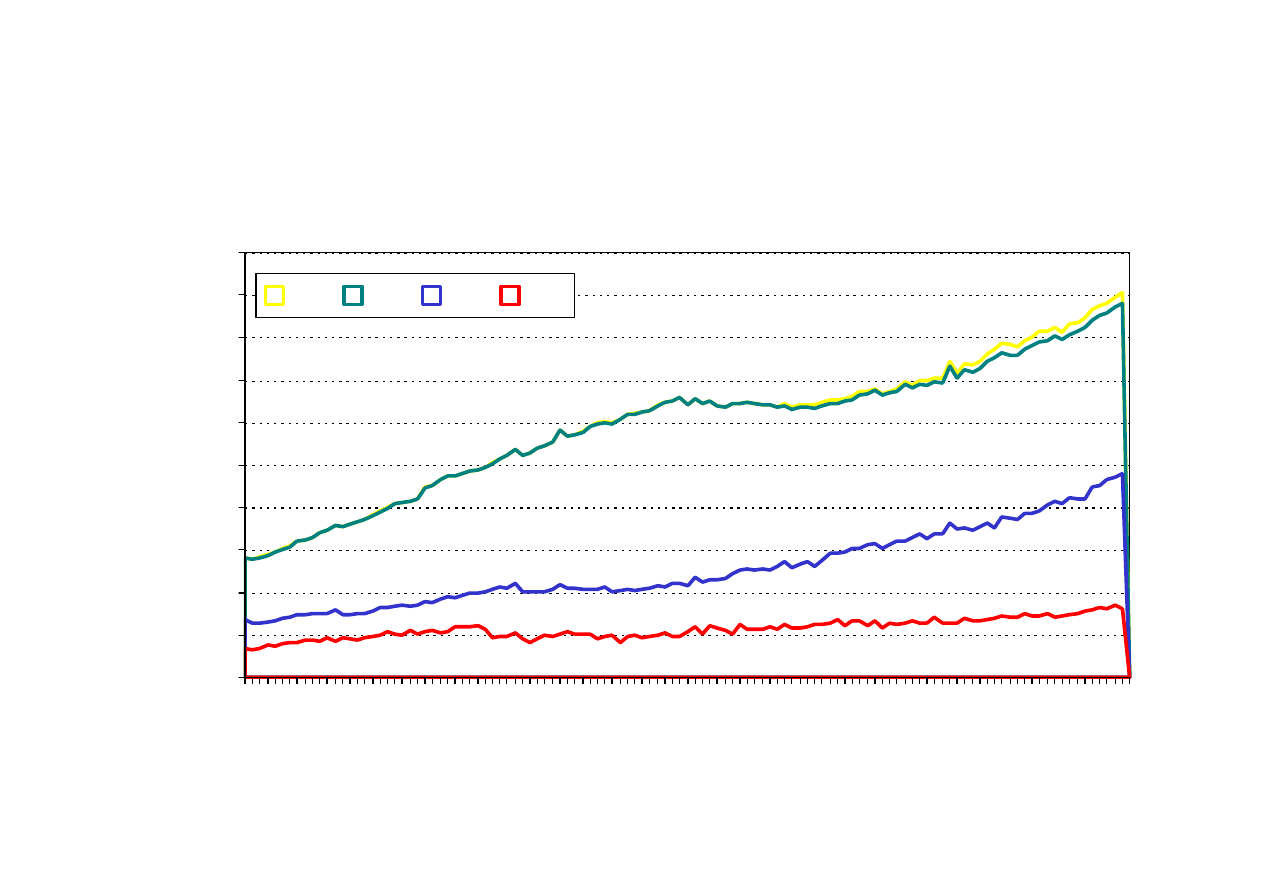

Miary pieniądza w Polsce (mln PLN)

300 000,00

350 000,00

400 000,00

450 000,00

500 000,00

M3

M2

M1

M0

9

0,00

50 000,00

100 000,00

150 000,00

200 000,00

250 000,00

gr

u-

96

m

aj

-9

7

pa

ź

-9

7

m

ar

-9

8

si

e-

98

st

y-

99

cz

e-

99

lis

-9

9

kw

i-0

0

w

rz

-0

0

01

-lu

t

01

-li

p

01

-g

ru

02

-m

aj

02

-p

a

ź

03

-m

ar

03

-s

ie

04

-s

ty

04

-c

ze

04

-li

s

05

-k

w

i

05

-w

rz

06

-lu

t

06

-li

p

Ź

ródło: NBP.

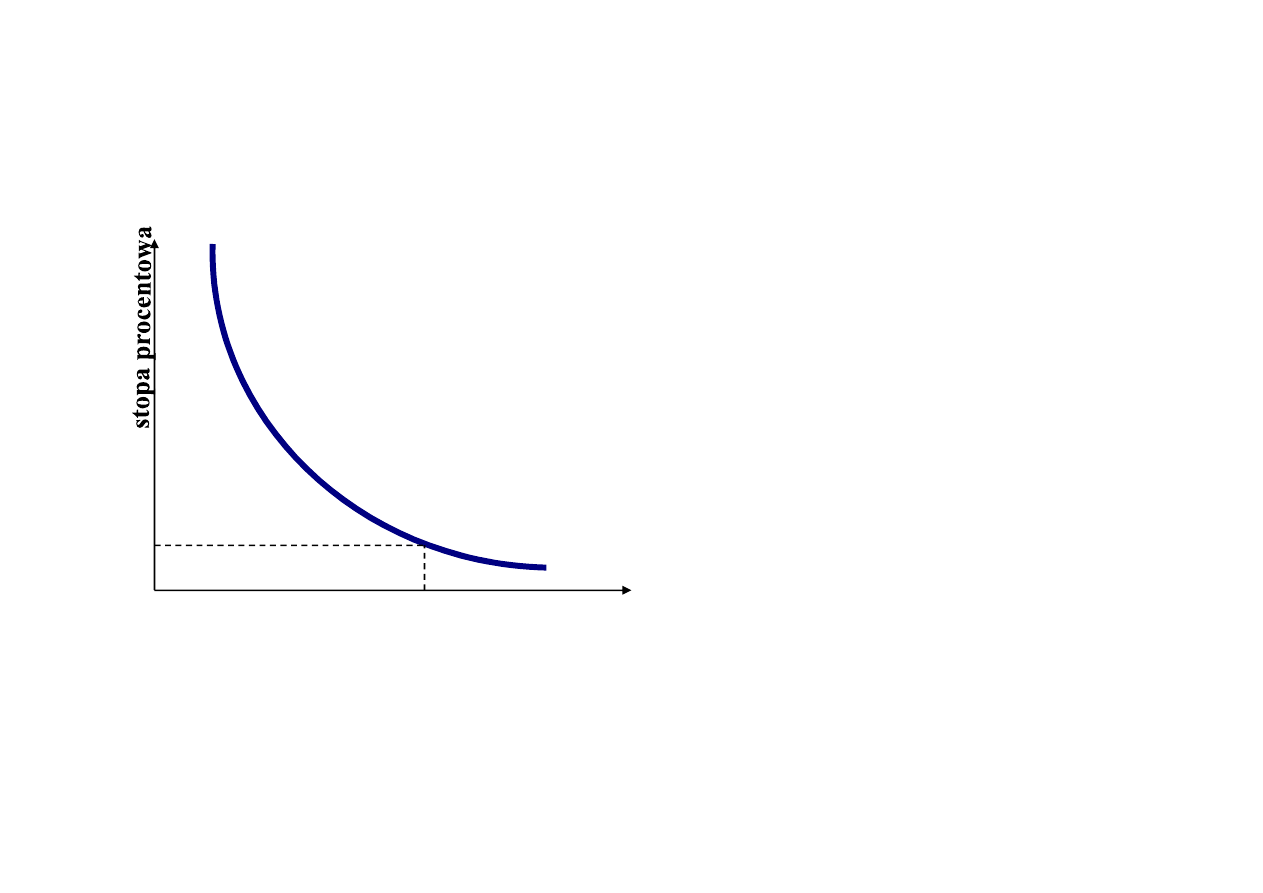

Koszt posiadania pieniądza

• Przechowywanie bogactwa (majątku) w postaci

pieniądza kosztuje…

• Koszt przechowywania pieniądza w postaci gotówki

• Zakup obligacji państwowych jako alternatywa dla

trzymania bogactwa w postaci gotówki

r

r

K

m

=

−

−

−

=

)

(

)

(

0

0

π

π

10

r

r

K

m

=

−

−

−

=

)

(

)

(

0

0

π

π

gdzie:

r – nominalna stopa oprocentowania obligacji

π

0

- oczekiwana stopa inflacji

(r- π

0

) – realna stopa oprocentowania obligacji –

wyraża wzrost dochodów z tytułu posiadania obligacji

oczekiwany koszt posiadania pieniądza (w gotówce) równy jest

nominalnej stopie procentowej

Popyt na pieniądz i podaż pieniądza

• Pieniądz – rozumiany jako agregat M1, czyli:

– banknoty i monety znajdujące się w obiegu + wkłady w

banku na żądanie przedsiębiorstw i gospodarstw

domowych

• Popyt na pieniądz (L) – ilość pieniądza (M1) na

11

• Popyt na pieniądz (L) – ilość pieniądza (M1) na

jaką istnieje zapotrzebowanie w gospodarce.

• Podaż pieniądza (M) – ilość pieniądza (M1)

wprowadzonego do obiegu

.

Popyt na pieniądz – ilościowa teoria

pieniądza

• Nurt neoklasyczny analizy

• Założenia:

– gospodarka znajduje się w stanie pełnego i racjonalnego

wykorzystania czynników produkcji – produkcja potencjalna

– zwyczaje płatnicze są w krótkim okresie stałe, czyli V jest stała

12

• Równanie wymiany Irvinga Fishera:

M • V= P • Y

p

gdzie:

M – ilość pieniądza w obiegu (nominalna)

V – szybkość obiegu pieniądza

P – przeciętny poziom cen towarów i usług

Y

p

– realny dochód narodowy określający rozmiar dokonywanych

transakcji towarowych (realny produkt potencjalny)

Wnioski z równania Fishera

• Neutralność pieniądza – zmiany w podaży pieniądza nie

mają wpływu na wielkości realne w gospodarce np. na

produkcję, zatrudnienie, realną stopę procentową

• Zgodnie z ilościową teorią przeciętny poziom cen w

13

gospodarce jest proporcjonalny do nominalnego zasobu

pieniądza w obiegu, czyli: poziom cen w gospodarce

będzie rósł na skutek zwiększania podaży pieniądza.

Keynesowska teoria popytu na

pieniądz

• Model keynesowski determinant dochodu.

• Popyt na pieniądz wynika z 3 motywów:

– transakcyjnego;

14

– transakcyjnego;

– przezornościowego;

– spekulacyjnego.

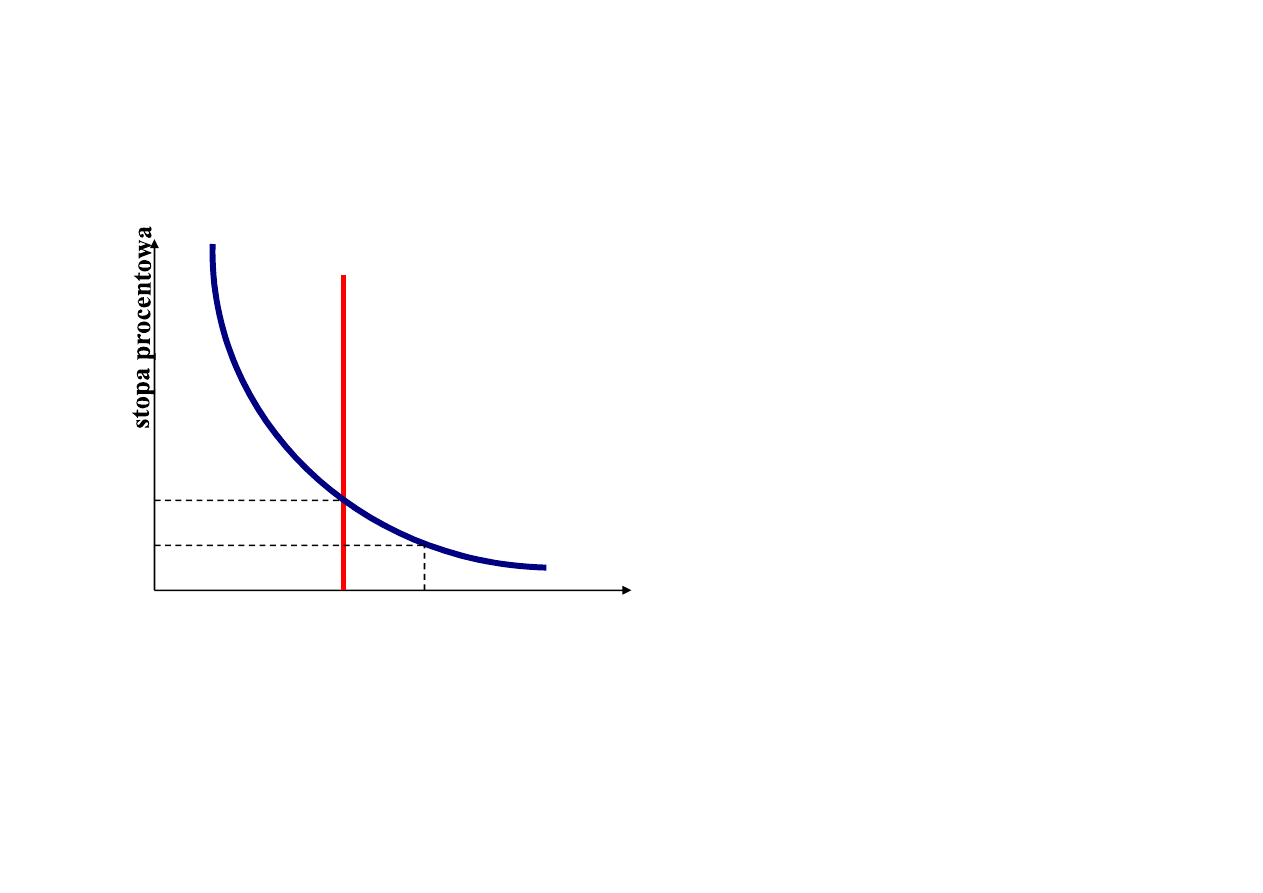

Równowaga na rynku pieniężnym

15

M/P

1

realne zasoby pieniądza

(M/P)

L - popyt na pieniądz

r

1

Koncepcja popytu na pieniądz wg

Miltona Friedmana

• Koncepcja monetarystyczna (neoilościowa teoria pieniądza)

• Realny popyt na pieniądz (L/P) zależy od:

– całkowitego bogactwa w narodzie (łącznie z bogactwem

ludzkim – kapitał ludzki) – dochód permanentny

– oczekiwanej stopy zwrotu od różnych form aktywów

16

– oczekiwanej stopy zwrotu od różnych form aktywów

– przyjętych rozwiązań instytucjonalnych – technik

płatniczych;

– czyli: zależy od realnego dochodu narodowego, dochodu

permanentnego, nominalnej stopy procentowej, kosztów

transakcyjnych.

Funkcja popytu na pieniądz

)

,

,

(

−

+

×

=

tr

k

r

Y

P

f

L

determinanty

nominalnego popytu

na pieni

ą

dz

17

)

,

,

(

+

−

+

×

=

tr

k

r

Y

P

f

L

determinanty

realnego popytu

na pieni

ą

dz

r – stopa procentowa

P – przeciętny poziom cen

Y – realny dochód narodowy

k

tr

– koszty transakcyjne

Podaż pieniądza

• Podaż pieniądza (M) to całkowita wartość

znajdujących się w obiegu zasobów

pieniądza występującego w roli środka

18

pieniądza występującego w roli środka

wymiany, mierzona tzw. agregatami

pieniężnymi: M0, M1 i M2.

– przyjmujemy w analizach jako M1

Uczestnicy systemu bankowego

• bank centralny

• banki komercyjne – instytucje umożliwiające

transfer środków pieniężnych od

pożyczkodawców (kredytodawców) do

19

pożyczkodawców (kredytodawców) do

pożyczkobiorców (kredytobiorców); biorą udział

w tworzeniu podaży pieniądza (M1) w

gospodarce! Ich podstawowa działalność to:

– przyjmowanie depozytów;

– udzielanie kredytów.

Kreacja pieniądza w systemie bankowym

• Kreacja pieniądza bankowego to proces

przebiegający w systemie banków komercyjnych,

przekształcający depozyty pierwotne w

zwielokrotnioną sumę depozytów wtórnych.

20

zwielokrotnioną sumę depozytów wtórnych.

• Opiera się na założeniu: raczej nie zdarzy się tak,

ż

eby w jednym momencie wszyscy klienci

przyszli do banku odebrać swoje pieniądz (tzw.

run na banki), dlatego część z nich można

przeznaczyć na kredyty.

Kreacja pieniądza bankowego –

współczynnik kreacji depozytów

• Podaż pieniądza bankowego zależy od

współczynnika kreacji depozytów:

k

dp

= 1/z

ro

gdzie:

21

gdzie:

z

ro

– stopa rezerw obowiązkowych

z

ro

= 10% , to k

dp

= 1/0,1 = 10

czyli przy depozycie pierwotnym 1 000 zł depozyty

bankowe w całym systemie wzrosną do 10 000

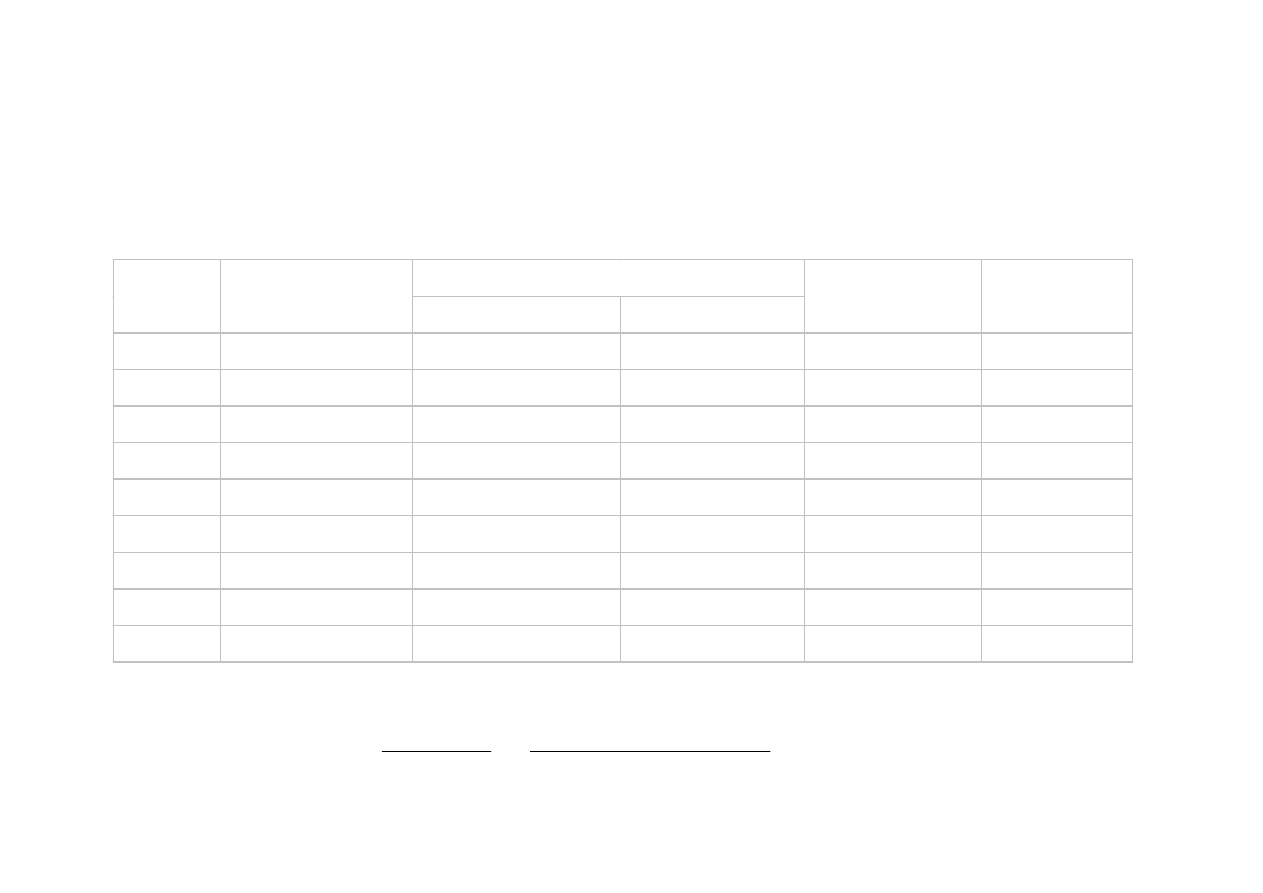

Przykład pełnej kreacji depozytów

(z

ro

=0,1)

bank

depozyt

rezerwa

kredyt

A

1 000,00 zł

100,00 zł

900,00 zł

B

900,00 zł

90,00 zł

810,00 zł

C

810,00 zł

81,00 zł

729,00 zł

D

729,00 zł

72,90 zł

656,10 zł

22

D

729,00 zł

72,90 zł

656,10 zł

E

656,10 zł

65,61 zł

590,49 zł

F

590,49 zł

59,05 zł

531,44 zł

G

531,44 zł

53,14 zł

478,30 zł

…

…

…

…

ogółem

10 000,00 zł

1 000,00 zł

9 000,00 zł

10

1

,

0

1

1

=

=

=

ro

dp

z

k

Przykład pełnej kreacji depozytów

(z

ro

=0,2)

bank

depozyt

rezerwa

kredyt

A

1 000,00 zł

200,00 zł

800,00 zł

B

800,00 zł

160,00 zł

640,00 zł

C

640,00 zł

128,00 zł

512,00 zł

D

512,00 zł

102,40 zł

409,60 zł

23

D

512,00 zł

102,40 zł

409,60 zł

E

409,60 zł

81,92 zł

327,68 zł

F

327,68 zł

65,54 zł

262,14 zł

G

262,14 zł

52,43 zł

209,72 zł

…

…

…

…

ogółem

5 000,00 zł

1 000,00 zł

4 000,00 zł

5

2

,

0

1

1

=

=

=

ro

dp

z

k

Kreacja pieniądza – mnożnik pieniężny

• W rzeczywistości całkowita kreacja pieniądza w bankach

komercyjnych nie będzie maksymalna (10 000), gdyż:

– banki komercyjne utrzymują także rezerwy dobrowolne

(z

rd

), czyli całkowita stopa rezerw bankowych (z

r

) jest

wyższa niż stopa rezerw obowiązkowych (z

ro

)

– występuje stopa ubytku gotówki z systemu bankowego

24

– występuje stopa ubytku gotówki z systemu bankowego

(u

m

)

• Mnożnik pieniężny

r

m

m

m

z

u

u

m

+

+

=

1

Przykład kreacji pieniądza

(z

ro

=0,1; z

rd

=0,05; u

m

=0,1)

obowiązkowa

dobrowolna

A

1 000,00 zł

100,00 zł

50,00 zł

850,00 zł

85,00 zł

B

765,00 zł

76,50 zł

38,25 zł

650,25 zł

65,03 zł

C

585,23 zł

58,52 zł

29,26 zł

497,44 zł

49,74 zł

ubytek

rezerwa

bank

depozyt

kredyt

25

D

447,70 zł

44,77 zł

22,38 zł

380,54 zł

38,05 zł

E

342,49 zł

34,25 zł

17,12 zł

291,12 zł

29,11 zł

F

262,00 zł

26,20 zł

13,10 zł

222,70 zł

22,27 zł

G

200,43 zł

20,04 zł

10,02 zł

170,37 zł

17,04 zł

…

…

…

…

…

…

ogółem

4 400,00 zł

440,00 zł

220,00 zł

3 740,00 zł

374,00 zł

4

,

4

)

05

,

0

1

,

0

(

1

,

0

1

1

,

0

1

=

+

+

+

=

+

+

=

r

m

m

m

z

u

u

m

Funkcja podaży pieniądza

0

)

,

,

(

M

r

z

u

f

M

ro

m

×

=

+

−

26

−

r – stopa procentowa

u

m

– stopa ubytku gotówki z systemu bankowego

z

ro

– stopa rezerw obowiązkowych

M0 – baza monetarna

Równowaga na rynku pieniężnym

Przyjmujemy: BC utrzymuje realną

podaż pieniądza na stałym poziomie,

niezależnie od poziomu stopy

procentowej (r)

Wnioski:

M - podaż pieniądza

27

Wnioski:

•

popyt na pieniądz zmienia się wraz ze

zmianami stopy procentowej (r).

•

stosunek popytu na pieniądz do jego

podaży wpływa na wysokość stopy

procentowej (r), która z kolei ma

wpływ na decyzje inwestycyjne

przedsiębiorstw i tym samym na

ogólną aktywność gospodarcza

w kraju

M/P

1

M/P

2

realne zasoby pieniądza (M/P

)

L - popyt na pieniądz

r

1

r

2

Podsumowanie_1

• definiowanie pieniądza poprzez spełniane przez niego

funkcje;

• agregaty pieniężne:

– M0 – pieniądz gotówkowy

– M1

– M2

28

• determinanty popytu na pieniądz:

– równanie wymiany Fishera

– 3 motywy zgłaszania popytu na pieniądz – Keynes

• determinanty podaży pieniądza:

– współczynnik kreacji depozytów;

– mnożnik pieniężny

• Równowaga na rynku pieniężnym

Podsumowanie_2

• Pieniądz – stabilność i zaufanie do pieniądza

• J.M. Keynes (1920):

Nie ma bardziej wyrafinowanej ani pewniejszej

metody zburzenia istniejących podstaw

29

metody zburzenia istniejących podstaw

społeczeństwa niż psucie pieniądza.

Proces ten aktywizuje wszystkie ukryte siły praw

ekonomii, angażując je po stronie destrukcji,

i dzieje się to w sposób, który mniej niż jeden

człowiek na milion potrafi rozpoznać.

Pytania…?

dr Katarzyna Szarzec

30

Wyszukiwarka

Podobne podstrony:

9 wyklad rownowaga dzienne WIGE Nieznany (2)

4 wyklad model keynesowski2 WIGE dzienne

7 wyklad IS LM dzienne WIGE id Nieznany (2)

6 wyklad polityka makroekonomiczna dzienne WIGE

Wykład 3 Pieniądz i system pieniężny w gospodarce

Wykład 5 6 pieniądz

ekonomia okno, wyklad X pieniadze

Ściągi mikro, Ściąga wykład 4, Pieniądz - powszechny ekwiwalent tzn prawnie uznany i powszechnie akc

wykłady prawo, dziennikarstwo i komunikacja społeczna, prawo

dr E Kwella 6 wyklad pieniadz i system bankowy, Studia, Makroekonomia, Wykłady

Socjologia 15.10.2010 – wykład, AHE, Dziennikarstwo i komunikacja społeczna, I, SOCJOLOGIA

8 wyklad rynek pracy WIGE id 47 Nieznany (2)

więcej podobnych podstron