KOSZTY JAKOŚCI

Małgorzata Sakłak

msaklak@econ.uj.edu.pl

Koszty jakości

Koszty jakości, to wszystkie koszty działań mających na

celu osiągnięcie odpowiedniej jakości oraz koszty

wynikające z niewłaściwego nadzoru (czyli inaczej straty

poniesione na skutek braku pożądanej, zadawalającej

jakości). Koszty jakości są to ściśle określone nakłady

związane z uzyskaniem danego poziomu jakości, które

(najczęściej w sposób ukryty) przejawiają się w różnych

rodzajach i stanowiskach kosztów.

Zarządzanie tymi kosztami sprowadza się do doboru takiej

struktury nakładów, przy której łączna suma strat i

kosztów ponoszonych na zapewnienie jakości będzie

mniejsza.

Koszty jakości w normach

Koszty jakości w normie ISO 9004:2000

[6.8 Zasoby finansowe] (1)

Zaleca się, aby zarządzanie zasobami objęło działania

określające potrzeby i źródła zasobów finansowych.

Zaleca się, aby nadzorowanie zasobów finansowych

obejmowało porównywanie rzeczywistego wykorzystania z

planami i podejmowanie niezbędnych działań.

Zaleca się, aby kierownictwo planowało, udostępniało i

nadzorowało zasoby finansowe niezbędne do wdrożenia i

utrzymania skutecznego i efektywnego systemu

zarządzania jakością i do osiągnięcia celów organizacji.

Zaleca się, aby kierownictwo rozważyło opracowanie

innowacyjnych metod finansowego wsparcia i zachęcania

do doskonalenia funkcjonowania organizacji.

Koszty jakości w normie ISO 9004:2000

[6.8 Zasoby finansowe] (2)

Doskonalenie skuteczności i efektywności systemu

zarządzania jakością może wpływać pozytywnie

na wyniki finansowe organizacji, np.:

– wewnętrznie poprzez redukcję zakłóceń procesu i

uszkodzeń wyrobu, strat w materiałach i czasie albo,

– zewnętrznie poprzez redukcję wad produktów, kosztów

odszkodowania w ramach gwarancji i rękojmi oraz

kosztów utraconych klientów i rynków.

Koszty jakości w normie ISO 9004:2000

[6.8 Zasoby finansowe] (3)

Sporządzenie sprawozdań dotyczących tych spraw

może także dostarczać środki do określania

nieskutecznych lub nieefektywnych działań i do

inicjowania odpowiednich działań doskonalących.

Zaleca się wykorzystywanie sprawozdań

finansowych dotyczących działań związanych z

funkcjonowaniem systemu zarządzania jakością i

zgodnością wyrobu podczas przeglądu

zarządzania.

Norma BS 6143

Guide to the economics of quality

Przekrój rodzajowy (1)

koszty jakości dobre – kwoty wydatkowane na

zapewnienie, że poziom świadczonych usług czy

dostarczanych produktów spełni lub przewyższy

oczekiwania klientów, czyli są to kwoty wydatkowane na

sprawność ogółu procesów gospodarczych; zaliczyć tutaj

można np.: szkolenia, planowanie, właściwy przepływ

informacji, efektywne konstruowanie procesów;

koszty jakości złe – koszty, których można by uniknąć,

gdyby produkty i procesy były perfekcyjne; to koszty

niewłaściwego wykonawstwa i wynikające z tego koszty

ponownego wykonania, a także koszty inspekcji i

usunięcia usterek.

Przekrój rodzajowy - model kosztów

jakości PAF

koszty prewencji (prevention cost) – są to koszty

działań mające na celu uniknięcie wadliwości lub

koszty doskonalenia jakości;

koszty oceny (appraisal cost) – koszty badania,

kontroli; sprawdzenie, czy są spełnianie

wymagania jakościowe;

koszty błędów (failure cost) – koszty wynikające

z niespełnienia wymagań.

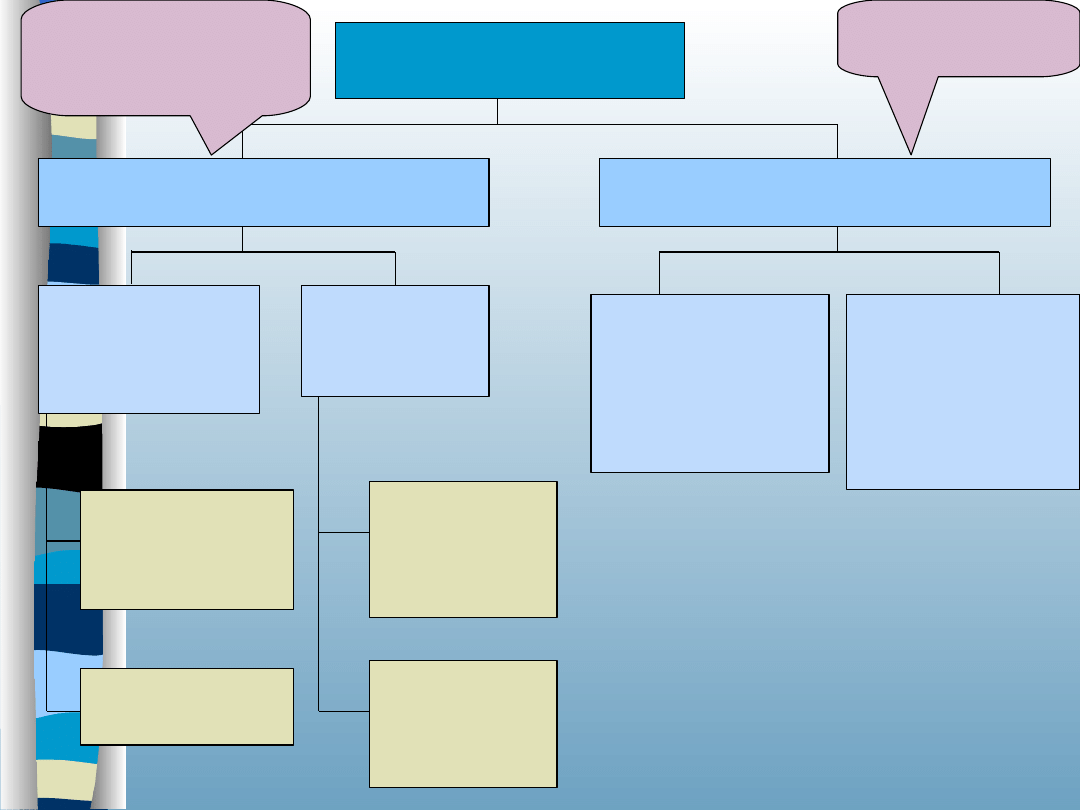

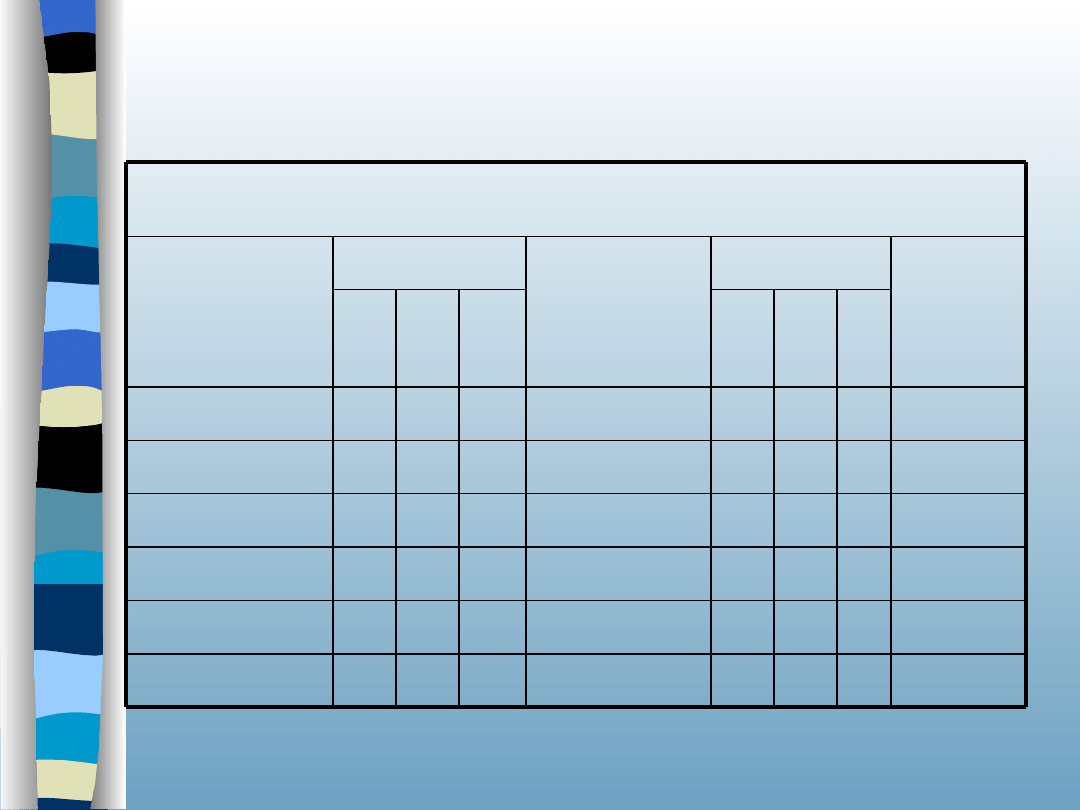

KOSZTY JAKOŚCI

Koszty wewnętrznego

zapewnienia jakości

Koszty zewnętrznego

zapewnienia jakości

Koszty zgodności

(koszty

inwestycyjne)

Koszty

niezgodności

Koszty działań

zapobiegawczych

Koszty oceny

Koszty badań

i oceny właściwości

produktu przez

niezależne ośrodki

badawcze

Koszty oceny

zgodności systemu

jakości przez

instytucje

certyfikacyjne

Koszty

wadliwości

zewnętrznej

Koszty

wadliwości

wewnętrznej

Sterowanie

(planowanie,

regulowanie, kontrola)

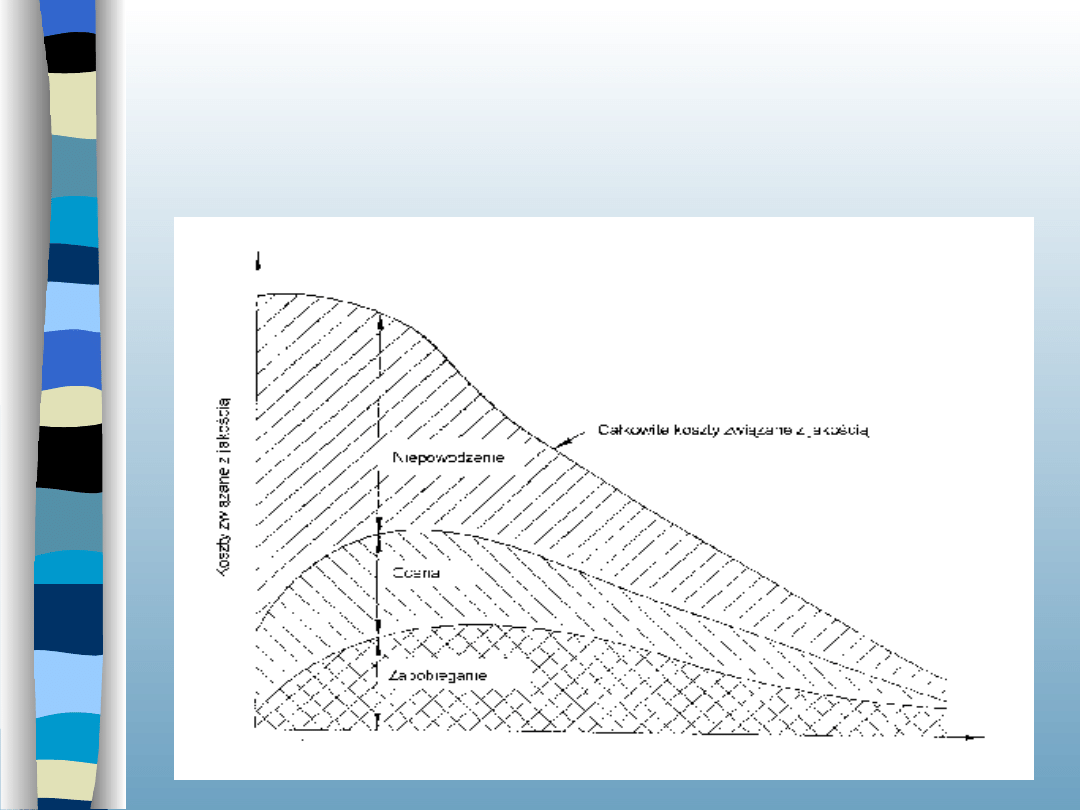

Koszty stałe

Koszty utraconych możliwości

(koszty alternatywne)

różnica pomiędzy obecnymi przychodami

a przychodami potencjalnymi

(które mogłyby zaistnieć jeżeli

produkty i usługi byłyby dobrej

jakości).

Zwiększenie świadomości jakości, a działania

usprawniające

Źródło: BS 6143 Guide to the economics of quality

Koszt związany z jakością, typowy dla organizacji, należy

zidentyfikować i monitorować.

Istotne jest, aby klasyfikacja danych kosztów była

związana i spójna z innymi praktykami księgowymi w

danym przedsiębiorstwie, tak, aby można było dokonywać

porównań pomiędzy okresami kosztów lub powiązanymi

działaniami.

Koszty związane z jakością są dającą się zidentyfikować

podgrupą kosztów działalności gospodarczej; księgowi

mogą wykorzystać do ich prowadzenia księgę dodatkową

lub noty księgowe.

Dla celów kontrolnych konieczne jest przydzielenie

kosztów jakości do pewnego działania, a wykorzystanie

systemu kont w ramach stanowisk kosztów jest jedną z

wygodnych metod. Przydzielenie kosztów jest istotne dla

analizy i zapobiegania niepowodzeniom. Przydzielenie

takie nie może być dokonane wyłącznie przez

księgowego; może być konieczne uzyskanie porady ze

strony osoby o przygotowaniu technicznym.

BS 6143, pkt 4,

Identyfikacja danych kosztowych

Rachunek kosztów jakości

Rachunek kosztów jakości to gromadzenie na

kontach (bilansowych i pozabilansowych)

wszystkich kosztów związanych z jakością

produkcji, powstających we wszystkich sferach

realizacji wyrobów oraz analiza kształtowania się

tych kosztów.

Rachunek kosztów jakości umożliwia podejmowanie

działań na rzecz poprawy jakości i optymalizacji

tych kosztów.

CEL RACHUNKU KOSZTÓW JAKOŚCI

Sterowanie kosztami (controlling) dla działań

zapewniających jakość

Zadania jednostki organizacyjnej

(w tym działu kosztów / płac)

Zadania jednostki organizacyjnej

ds. zapewnienia jakości

Ujmowanie i ocena wszystkich

ponoszonych w zakładzie kosztów

Zestawienie tych kosztów, które

zaliczyć należy do kosztów jakości

Badanie kosztów w celu stworzenia

impulsów do poprawy racjonalności

działań w zakresie jakości i

ogólnej gospodarności

Stworzenie bazy informacyjnej dla

obliczania oraz planowania kosztów

w zakładowym rachunku kosztów

Planowanie i kontrola wszystkich

kosztów

Cel prowadzenia rachunku

kosztów jakości

ocena efektywności zarządzania jakością za

pomocą relacji kosztów do korzyści osiąganych

poprzez działania pro jakościowe;

stworzenie podstaw dla wewnętrznych programów

poprawy jakości poprzez identyfikowanie

problemów do rozwiązania, obszarów

priorytetowych działań lub szans;

wzrost wartości firmy wyrażonej w jej cenie.

Funkcje rachunku kosztów jakości

funkcja informacyjna –

zbieranie i agregacja danych

,

funkcja analityczna -

dostarczanie informacji

umożliwiających przeprowadzenie analizy poziomu i dynamiki w

czasie kosztów jakości według grup kosztów i miejsc ich powstania

,

funkcja optymalizacyjna,

funkcja motywacyjna -

ustalanie jakościowych mierników

dokonań poszczególnych ośrodków odpowiedzialności oraz

stworzenie systemu bodźców finansowych i nie finansowych, które

by stymulowały do pożądanych zachowań.

funkcja kontrolna -

dostarczanie informacji kosztowych

umożliwiających dokonanie oceny stopnia wykonania przez ośrodki

odpowiedzialności podstawowych zadań jakościowych oraz

wykorzystanie postawionych do dyspozycji środków finansowych na

realizację tych zadań

Rachunek kosztów jakości powinien dostarczać

informacji na temat:

wielkości kosztów,

ich struktury,

dynamiki rozwoju,

miejsc powstawania.

Wiedząc gdzie i jakie koszty powstają, możemy

szukać przyczyny takiego stanu rzeczy a poprzez

to wpływać na ich obniżenie.

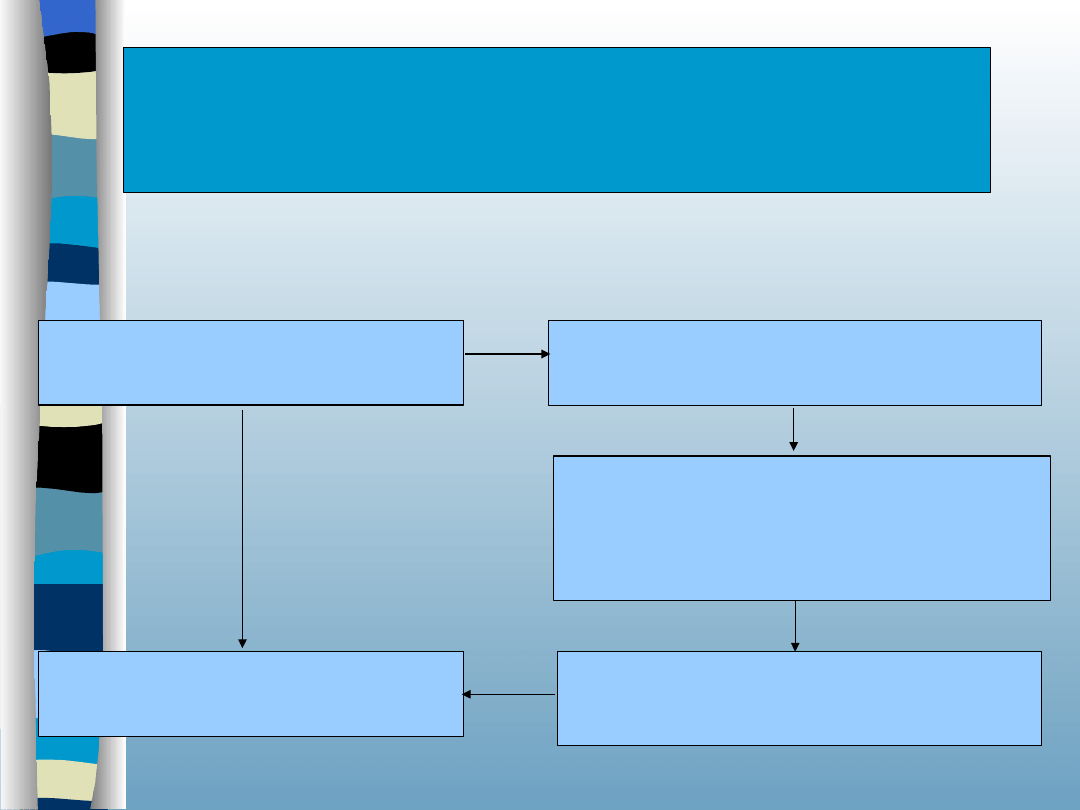

Ewidencja kosztów jakości

Rachunek

uwzględniający

rodzaje kosztów

Rachunek

uwzględniający

miejsca powstania

kosztów jakości

Rachunek z

uwzględnieniem

nośników kosztów

Na co koszty

zostały

poniesione

Schemat ewidencji kosztów jakości

Podejście

procesowe

Model kosztów procesu

może zostać opracowany dla dowolnego procesu w ramach danej

organizacji;

może być wykorzystywany do identyfikowania i monitorowania

kosztów procesu w ramach jednego konkretnego aspektu organizacji

(np., system fakturowania, system dystrybucji zamówień czy system

rekrutacji); może być także stosowany do monitorowania kosztów

ogólnych (np. dla danego wydziału);

model kosztów konstruowany jest poprzez zidentyfikowanie

wszystkich kluczowych działań, które mają być monitorowane i

określenie ich albo jako COC albo jako CONC;

dokładne przygotowanie modelu kosztów ma decydujące znaczenie

dla sukcesu techniki i jest pierwszym zadaniem właściciela procesu.

Kiedy model zostanie przygotowany, może być wykorzystywany do

regularnego podawania sprawozdań dotyczących osiągów;

należy sprawić, by model był stabilny, dzięki czemu możliwe będzie

dokonywanie porównań z poprzednimi okresami;

model należy weryfikować we wczesnej fazie jego stosowania, celem

zapewnienia jego efektywności, a następnie dokonywać tego

okresowo, celem utrzymania tej efektywności;

Koszt zgodności (cost of conformance, COC)

wewnętrzny (integralny) koszt w pełni efektywnego

dostarczenia produktów lub usług według deklarowanych

standardów za pośrednictwem podanego, określonego

procesu.

Koszt niezgodności (cost of nonconformance, CONC)

koszt straconego czasu, materiałów i możliwości (zasobów)

związany z procesem w zakresie otrzymania, produkcji,

dostawy i naprawy towarów i usług nie zadowalających.

Koszt procesu

koszt totalny zgodności i niezgodności w odniesieniu do

danego procesu.

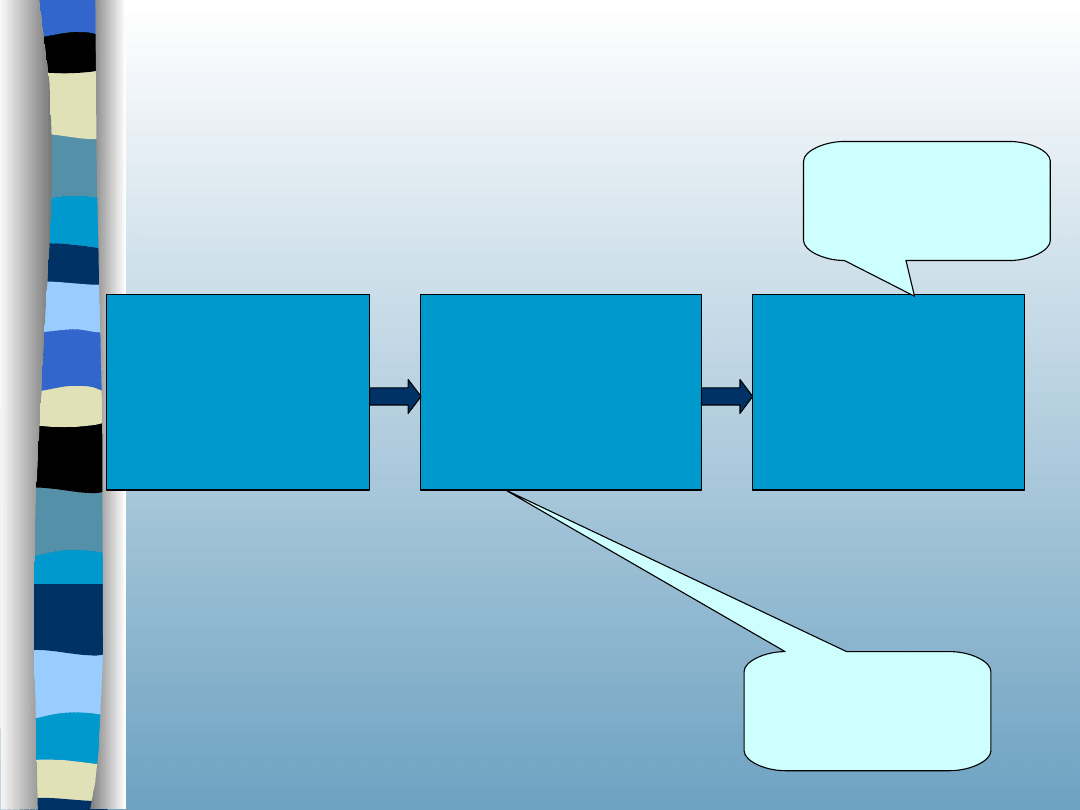

Kroki

1.

Opracowanie schematu blokowego –

określenie kluczowych działań w ramach

procesu

2.

Identyfikacja elementów procesu

3.

Identyfikacja kosztów

4.

Raport kosztów

5.

Proces usprawnień

1. Schemat blokowy

Etap procesu

START/STOP

Decyzja

A

A

Dokument

Dokument złożony

kontrola

kierunek

Dane

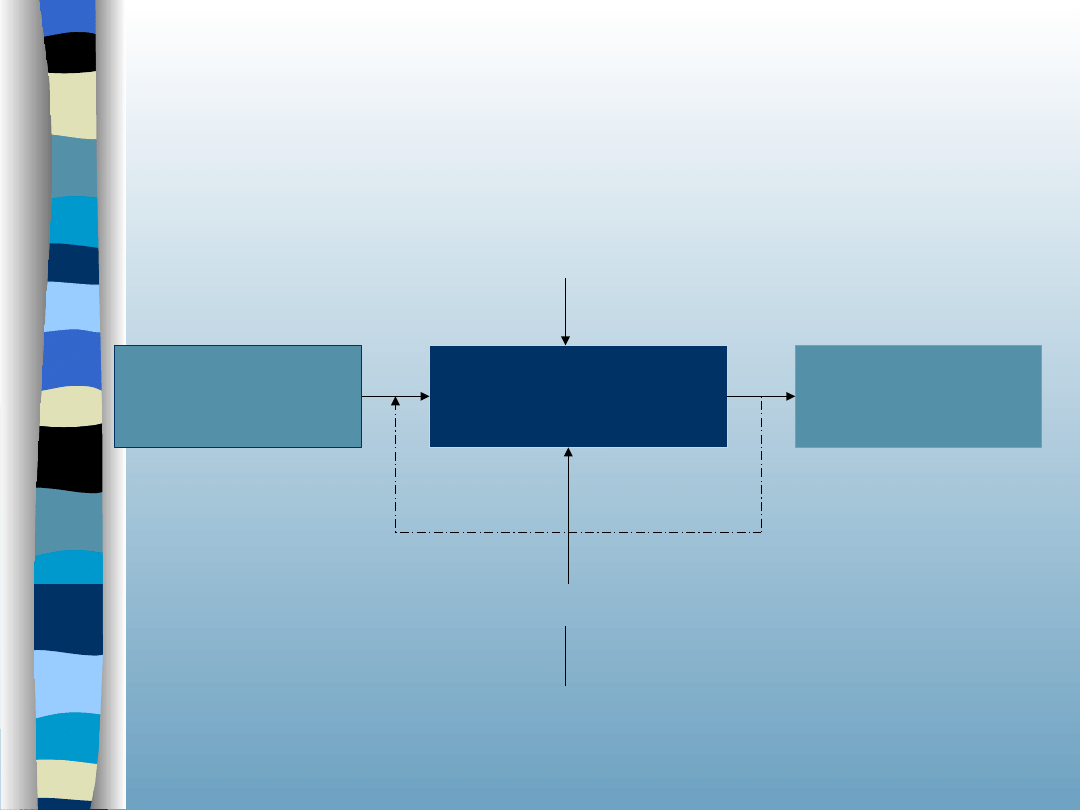

2. Identyfikacja elementów procesu

WEJŚCIE

PROCES

WYJŚCIE

sprzężenie zwrotne

kontrola

zasoby

Proces

- wszelka aktywność, która powoduje przetworzenie wejść na

wyjścia za pomocą zasobów i która podlega określonej

kontroli.

UWAGA:

Wejścia, wyjścia i zasoby stanowią część procesu.

Wejścia

- materiały i/lub dane, które w trakcie procesu zostają

przetworzone na wyjścia.

Wyjścia

- rezultaty przetworzenia wejść.

UWAGA:

W praktyce, wyjścia obejmują:

to, co jest zgodne z wymogami,

to, co nie jest zgodne,

straty,

informacje o procesie.

Kontrola

−

wejścia, które definiują, regulują i/lub wywierają wpływ

na proces.

UWAGA:

Kontrola obejmuje procedury, metody, plany, normy, politykę,

strategię i ustawodawstwo.

Zasoby

−

czynniki, które wywierają wpływ, ale nie ulegają

przetworzeniu i nie powstają z nich wyjścia.

UWAGA:

Przykładem zasobów są ludzie (pojedyncze osoby lub grupy),

wyposażenie, materiały, zakwaterowanie i wymogi środowiskowe.

Właściciel procesu

−

osoba, która dysponuje pełną odpowiedzialnością za

przebieg procesu i ma nad nim pełną kontrolę.

3. Identyfikacja kosztów

Elementy kosztów związane z procesem można

zidentyfikować i zapisać w jednej z następujących

kategorii:

– ludzie,

– wyposażenie,

– materiały,

– środowisko.

Każdy pojedynczy element kosztów również można

zidentyfikować jako koszt zgodności (COC) i/lub koszt

niezgodności (CONC) oraz jako źródło rejestrowanych

danych.

4.

Raport kosztów

Organizacja powinna przyjąć jednolity format

raportów kosztów. Raport powinien zawierać

pełny wykaz elementów kosztów zgodności i

niezgodności, podając:

– identyfikację wszystkich wejść, wyjść, kontroli i

zasobów rozważanego procesu,

– określenie, czy stosowane są koszty faktyczne czy

syntetyczne,

– sposób obliczeń dla każdego elementu kosztów,

– źródło danych o kosztach.

Źródłem danych o kosztach może być koszt

faktyczny lub koszt syntetyczny.

Koszt faktyczny – koszt, którego odrębna

identyfikacja i zarejestrowanie są wymagane przez

system finansowy organizacji,

Koszt syntetyczny – koszt nie identyfikowany i

nie rejestrowany jako odrębny koszt faktyczny, ale

wyprowadzony na jasno określonych zasadach z

dostępnych danych, np. ilość godzin poświęcona

na wykonanie zadania x stawka godzinowa.

zl

recz

ywi

ste

synt

etyc

zne

zl

rzec

zyw

iste

synt

etyc

zne

Źródła

danych dot.

kosztów

/mierniki

Koszty

Niezgodne z

procesem

Koszty

Zgodne z

procesem

RAPORT KOSZTÓW PROCESU

Proces: Właściciel procesu: Data:

Relacje pomiędzy podejściami do kosztów jakości –

tradycyjnym (PAF) i przez koszty procesu

wiele kosztów można uzasadnić jako pasujące do którejkolwiek z

tych trzech kategorii.

Przykładowo:

sprawdzanie projektu może być kosztem zapobiegania;

zasadniczo czynność ta należy jednak do etapu sprawdzania, może

więc być jako taka traktowana jako koszt szacowania; kiedy jest

jednak wprowadzona dla wychwytywania ewentualnych wad

projektu we wczesnych fazach, może być traktowana jako koszt

niepowodzenia;

przydzielenie kosztów do zapobiegania, szacowania lub

niepowodzenia odwraca uwagę od faktycznych celów sporządzania

raportów kosztów, którymi powinno być nieustające dążenie do

uzyskiwania mniejszych kosztów;

Powody niepowodzenia systemu kosztów

jakości

Pominięcie działu księgowości ze względu na brak

zainteresowania jego pracowników współdziałaniem w

zakresie systemu kosztów jakości.

Domaganie się przez dział jakości niewyodrębniania

spornych kosztów.

Upowszechnienie przez zespół działu jakości uzyskanych

wyników bez wcześniejszego zapoznania z nimi

kierownictwa wydziałów podlegających badaniom.

Nieprzekazywanie środków na podejmowanie

dodatkowych działań prewencyjnych.

Brak starań o uzyskanie danych potrzebnych do

identyfikacji powodów występowania problemów.

Nieuwzględnienie różnorodności wydziałów

powodujące dokonywanie niesprawiedliwych

porównań.

Oczekiwanie, że same publikacje wyników

wpłyną na poprawę jakości.

Koncentracja na uzyskiwanych wynikach.

Skłonność działu jakości, traktującego system jako

swój własny, do przejmowania pełnej jego obsługi

i kontroli.

Zadanie

1.

Koszty ewidencjonowane

2.

Koszty jakości jakie mogą i powinny być

ewidencjonowane

3.

Koszty ponoszone przez użytkowników

4.

Mierniki kosztów jakości

5.

Procedura ewidencji, analizy i

optymalizacji kosztów jakości

6.

Wpływ jakości na poziom kosztów jakości,

kosztów wytwarzania i świadczenia usług,

utargów, zysków

Wyszukiwarka

Podobne podstrony:

Ekonomika jakości (28 stron)

ekonomika jakości, Ekonomia

wykłady- ekonomika jakości, EKONOMIA

Klasyfikacja kosztów jakości, EKONOMIA, Ekonomika jakości

Firma ratunek ekonomiczny jakość

Ekonomika produkcji przedsiębiorstwa wraz z jakością produkcji

zasady zarządzania jakością, EKONOMIA, Elementy doskonalenia jakości

cwicz budzet([1]..)(1), nauka, ekonomia, EKONOMIA (anetas511)

grupy teorii definowania jakości, EKONOMIA, Elementy doskonalenia jakości

ocena ekonomicznej efektywności systemów operacyjnych sterowanych jakościa, Logistyka, Przydatne mat

material wyklad 3, STUDIA, WZR I st 2008-2011 zarządzanie jakością, ekonomika przedsiębiorstw

Jako, UEK EKONOMIA, Semestr 5, Zarządzanie jakością

6-Sprawdzanie jakości związku regresyjnego, # Studia #, Ekonometria

jakość 2rt, UEK EKONOMIA, Semestr 5, Zarządzanie jakością

EPII zadania 2008-2009 calosc, STUDIA, WZR I st 2008-2011 zarządzanie jakością, ekonomika przedsiębi

więcej podobnych podstron