ZASADY

RACHUNKOWOŚCI

PLAN WYNIKOWY

oraz

PRZEDMIOTOWY SYSTEM OCENIANIA

DLA KLASY II

TECHNIKUM EKONOMICZNE (CZTEROLETNIE)

Autorki:

mgr Anna Kuczyńska-Cesarz – nauczyciel przedmiotów

zawodowych, wicedyrektor ZSLiE nr 1 w Warszawie

mgr Monika Wilk – nauczyciel przedmiotów zawodowych ZSE

Katowice

PLAN WYNIKOWY ORAZ PRZEDMIOTOWY

SYSTEM OCENIANIA

ZASAD RACHUNKOWOŚCI

ZAŁ0ŻENIA PLANU WYNIKOWEGO:

KLASA: II

ILOŚĆ GODZIN: 76 (38 tygodni x 2 godziny/tydzień)

PODSTAWA PROGRAMOWA: kształcenia w zawodzie technik ekonomista 2302

PROGRAM NAUCZANIA: dla zawodu technik ekonomista 2302/T-5,

SP/MEN/1998.02.24

ZAWÓD: technik ekonomista 341[02] – czteroletnie technikum ekonomiczne

CELE OGÓLNE NAUCZANIA:

posługiwanie się specyficzną terminologią z zakresu rachunkowości;

kształtowanie umiejętności w zakresie prowadzenia rachunkowości w stopniu

podstawowym;

rozwijanie zainteresowań związanych z rachunkowością;

kształtowanie i rozwijanie takich cech i postaw jak: uczciwość, rzetelność,

dokładność, odpowiedzialność, samodzielność i systematyczność w działaniu;

wyrobienie nawyku ciągłego aktualizowania i doskonalenia posiadanych

wiadomości i umiejętności w procesie dalszego dokształcania lub w samo-

kształceniu.

HASŁA PROGRAMOWE:

Istota, funkcje i znaczenie rachunkowości (2 godziny).

Zasoby majątkowe - aktywa i źródła ich finansowania - pasywa (9 godzin).

Bilans. Operacje gospodarcze (8 godzin).

Konta bilansowe (13 godzin).

Podział i łączenie kont (10 godzin).

Dokumentacja księgowa (4 godziny).

Konta wynikowe (26 godzin).

Techniczne formy księgowości (4 godziny).

WSTĘPNE OSIĄGNIĘCIA UCZNIA:

charakteryzuje podmioty gospodarcze i ich formy organizacyjno-prawne,

posługuje się podstawowymi kategoriami ekonomicznymi takimi, jak: koszt,

przychód, dochód, wynik finansowy,

odróżnia przychody, koszty, dochody,

definiuje elementy składowe aktywów i pasywów,

oblicza i interpretuje wynik finansowy.

WYMAGANIA PROGRAMOWE – ZAMIERZONE OSIĄGNIĘCIA UCZNIA:

posługuje się podstawową terminologią z zakresu rachunkowości;

rozróżnia elementy rachunkowości i ich wzajemne powiązania;

szacuje wyniki;

rozróżnia i klasyfikuje składniki aktywów i pasywów;

określa formy organizacyjno-prawne jednostek gospodarczych na podstawie

funduszy (kapitałów) własnych;

sporządza bilans;

rozróżnia podstawowe typy operacji gospodarczych i określa ich wpływ na

składniki bilansu oraz sumę bilansową;

sporządza, kontroluje i dekretuje wybrane dowody księgowe;

przechowuje dowody księgowe;

prawidłowo wiąże konta z bilansem (otwiera i zamyka konta);

określa zasady funkcjonowania kont bilansowych;

posługuje się zapisem podwójnym;

odczytuje treść zapisów księgowych;

sporządza oraz interpretuje zestawienie obrotów i sald;

poprawia błędy księgowe w dokumentacji oraz w urządzeniach

ewidencyjnych;

posługuje się terminologią związaną z wynikiem działalności jednostki

gospodarczej;

określa zasady funkcjonowania kont wynikowych;

ewidencjonuje operacje gospodarcze na kontach wynikowych;

stosuje zasady rozliczania kosztów w podstawowych przekrojach;

ustala wynik finansowy;

posługuje się pojedynczym zapisem powtarzanym;

prowadzi ewidencję na kontach ksiąg pomocniczych prowadzonych do kont

księgi głównej;

uzgadnia zapisy na kontach ksiąg pomocniczych z zapisami na kontach księgi

głównej;

prowadzi ewidencję chronologiczną i systematyczną;

posługuje się podstawowymi formami ewidencji.

MATERIAŁ NAUCZANIA (tematy lekcji):

I. ISTOTA, FUNKCJE I ZNACZENIE RACHUNKOWOŚCI.

1. Istota, funkcje i zasady rachunkowości.

2. Przedmiot i struktura rachunkowości.

II. ZASOBY MAJĄTKOWE - AKTYWA I ŹRÓDŁA ICH FINANSOWANIA - PASYWA.

3. Metoda bilansowa.

4. Charakterystyka aktywów.

5-6. Ćwiczenia w klasyfikowaniu aktywów.

7. Charakterystyka pasywów.

8-9. Ćwiczenia w klasyfikowaniu pasywów.

10-11. Obliczanie struktury aktywów i pasywów.

III. BILANS. OPERACJE GOSPODARCZE.

12. Ogólna charakterystyka bilansu.

13-14. Sporządzanie bilansu - ćwiczenia.

15. Operacje gospodarcze.

16-17. Określanie wpływu operacji gospodarczych na składniki bilansu oraz na sumę

bilansową.

18. Powtórzenie wiadomości z zakresu aktywów, pasywów, bilansu i operacji

gospodarczych.

19. Sprawdzian pisemny.

IV. KONTA BILANSOWE.

20. Pojęcie i formy konta.

21. Wzorcowy plan kont (Szkolny plan kont).

22. Istota, rodzaje i zasady funkcjonowania kont bilansowych.

23. Bilans początkowy i otwieranie kont.

24. Zasada podwójnego zapisu.

25-26. Księgowanie operacji gospodarczych na kontach – ćwiczenia.

27. Budowa i zadania zestawienia obrotów i sald.

28. Błędy księgowe i sposoby ich poprawiania.

29. Zamykanie kont i bilans końcowy.

30-31. Od bilansu otwarcia do bilansu zamknięcia (cykl roczny) – ćwiczenia.

32. Sprawdzian pisemny.

V. PODZIAŁ I ŁĄCZENIE KONT

33. Konta wyodrębnione z podziału poziomego.

34-35. Ewidencjonowanie operacji gospodarczych na kontach ksiąg pomocniczych i

kontach księgi głównej.

36-37. Uzgadnianie zapisów na kontach ksiąg pomocniczych i kontach księgi głównej.

38-39. Podział pionowy kont.

40. Łączenie kont.

41. Ćwiczenia z zakresu ewidencji operacji gospodarczych na kontach aktywno-

pasywnych.

42. Sprawdzian pisemny.

VI. DOKUMENTACJA KSIĘGOWA.

43. Zadania i klasyfikacja dowodów księgowych.

44. Przygotowanie dokumentów do księgowania.

45-46. Sporządzanie wybranych dowodów księgowych – ćwiczenia.

VII. KONTA WYNIKOWE.

47. Koszt, przychód, wynik finansowy – podstawowe pojęcia.

48. Istota, rodzaje i zasady funkcjonowania kont wynikowych.

49-53. Ewidencja kosztów – układ rodzajowy.

54-55. Ewidencja kosztów – układ funkcjonalny.

56-59. Ewidencja kosztów – zespół „4 i 5”.

60. Sprawdzian pisemny - ewidencja kosztów.

61. Ewidencja przychodów ze sprzedaży.

62-63. Ewidencja pozostałych przychodów i kosztów operacyjnych.

64-65. Ewidencja przychodów i kosztów finansowych.

66-67. Ewidencja zysków i strat nadzwyczajnych.

68. Ewidencja wyniku finansowego.

69-71. Ustalanie wyniku finansowego księgowo i pozaksięgowo.

72. Sprawdzian pisemny.

VIII. TECHNICZNE FORMY KSIĘGOWOŚCI.

73-74. Formy i techniki księgowości stosowane w Polsce.

75. Komputerowa forma księgowości.

76. Powtórzenie wiadomości klasy II.

POMOCE DYDAKTYCZNE:

Literatura dla ucznia:

Kuczyńska-Cesarz A., Zasady rachunkowości, Centrum Doradztwa i Informacji

„Difin”, Warszawa 2004r.

Literatura dla nauczyciela:

1. Kuczyńska-Cesarz A., Zasady rachunkowości, Centrum Doradztwa i Informacji

„Difin”, Warszawa 2004r.

2. Borowska G., Zasady rachunkowości, WSiP, Warszawa 2002r.

3. Kuczyńska-Cesarz A., Zasady rachunkowości. Przewodnik dla nauczyciela,

WSiP, Warszawa 2001r.

4. Ustawa o rachunkowości, Dz. U. 121/94 z późniejszymi zmianami (tekst jednolity

ustawy Dz. U. 76/02).

5. Ustawy podatkowe o podatku dochodowym od osób fizycznych i prawnych.

6. Podręcznik samodzielnego księgowania, ODDK Gdańsk 2002.

7. Szwaroj J., Drej S., Dokumenty księgowe w praktyce gospodarczej, WE Hermes,

Kielce 2002.

8. Kodeks spółek handlowych.

Środki dydaktyczne:

Międzynarodowe Standardy Rachunkowości, Krajowe Standardy Rachunkowości,

Zakładowy plan kont (Szkolny plan kont),

Druki, formularze, instrukcje,

Dokumentacja rozliczeń z ZUS,

Lista płac,

Zestawy ćwiczeń dla ucznia,

Zestaw foliogramów do poszczególnych jednostek lekcyjnych,

Komputerowe programy finansowo-księgowe np. Raks,

Plansze dydaktyczne,

Druki sprawozdania finansowego jednostki – bilans.

PROPONOWANE METODY PRACY Z UCZNIEM:

wykład,

pogadanka,

analiza schematu,

analiza dokumentu,

praca z tekstem,

ranking trójkątny,

dyskusja w grupach,

łamigłówka,

ćwiczenie,

gra symulacyjna,

„za i przeciw”,

metaplan,

drzewo decyzyjne,

tabela decyzyjna,

opis,

studium przypadku,

układanka.

Dobór metod nauczania uzależniony jest od treści programowych zawartych w danej

jednostce lekcyjnej oraz określonych celów do realizacji.

PRZEDMIOTOWY SYSTEM OCENIANIA (PSO)

ZASADY RACHUNKOWOŚCI

opracowany zgodnie z Rozporządzeniem MENiS z dnia 7 września 2004 r. w sprawie

warunków i sposobu oceniania, klasyfikowania i promowania uczniów i słuchaczy oraz

przeprowadzania egzaminów i sprawdzianów w szkołach publicznych (Dz. U.

Nr 199/2004, poz. 2046)

I.

WYMAGANIA PROGRAMOWE:

A. WSTĘPNE OSIĄGNIĘCIA UCZNIA:

POZIOM A – zna podstawowe kategorie ekonomiczne takie, jak: koszt, przychód,

dochód, wynik finansowy, definiuje elementy składowe aktywów i pasywów;

POZIOM B – charakteryzuje podstawowe podmioty gospodarcze i ich formy

organizacyjno-prawne, odróżnia koszty, przychody dochody;

POZIOM C – oblicza i interpretuje wynik finansowy.

POZIOM D – ocenia rolę rachunkowości w gospodarce rynkowej, analizuje

strukturę aktywów i pasywów, ocenia poprawność sporządzonego bilansu i

charakteryzuje sytuację jednostki na jego podstawie wykonuje wszystkie

czynności księgowe „od bilansu do bilansu”, projektuje obieg dokumentów,

proponuje wybór formy księgowości.

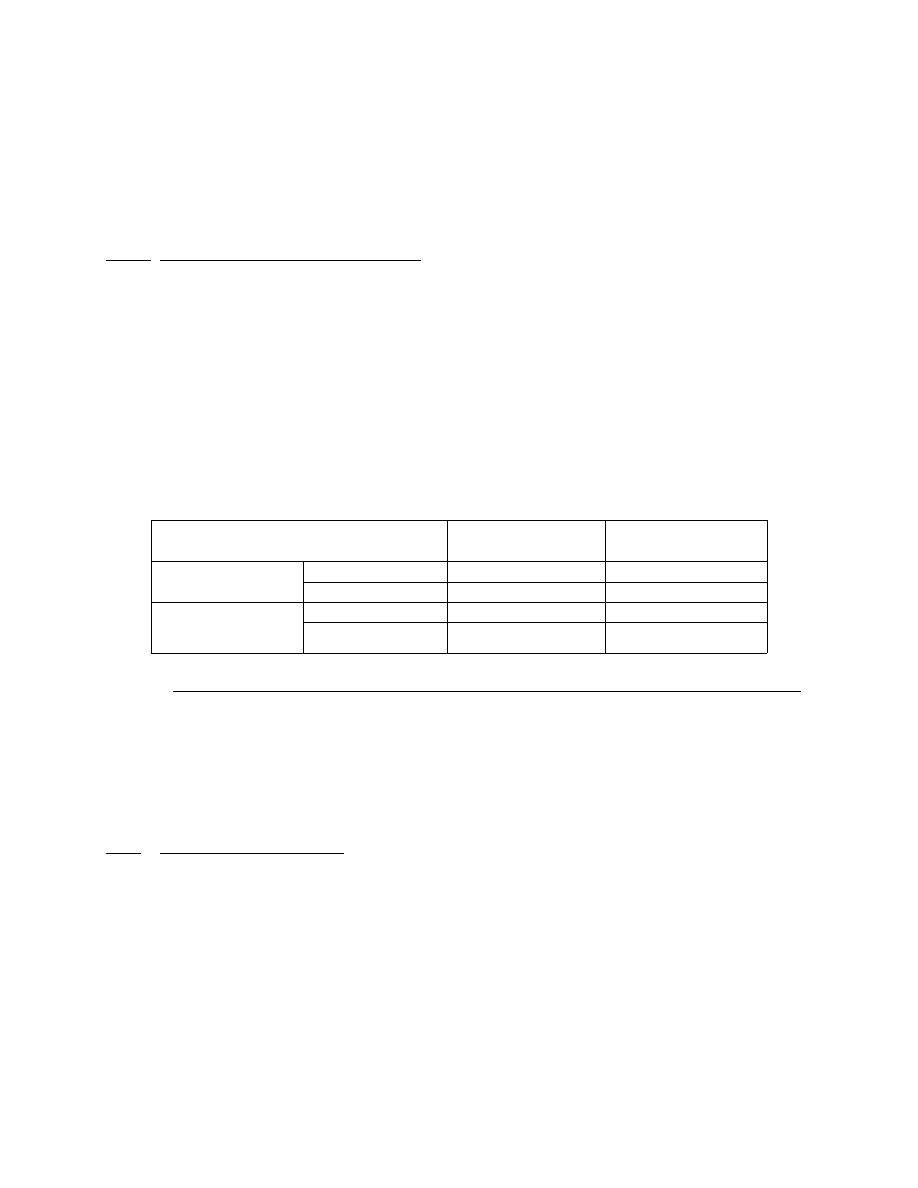

B. POZIOMY WYMAGAŃ PROGRAMOWYCH:

Poziom wymagań

Oznaczenie

literowe

Ocena szkolna

Podstawowy

Konieczny

K

dopuszczająca

Podstawowy

P

dostateczna

Ponadpodstawo

wy

Rozszerzający

R

dobra

Dopełniający

D

bardzo dobra

II.

PODSTAWOWE FORMY SPRAWDZANIA WIEDZY I UMIEJĘTNOŚCI UCZNIA:

–

sprawdziany pisemne – obejmujące jeden blok tematyczny;

–

kartkówki – obejmujące trzy ostatnie teoretyczne jednostki lekcyjne;

–

odpowiedzi ustne – obejmujące trzy ostatnie teoretyczne jednostki lekcyjne;

–

prace domowe – obejmujące ćwiczenia praktyczne;

–

zeszyt;

–

aktywność na zajęciach.

III.

ZASADY OCENIANIA:

1. Uczeń jest oceniany za realizację wymagań edukacyjnych określonych i

podanych przez nauczyciela na początku roku szkolnego.

2. Ocenie podlegają wiadomości, umiejętności oraz aktywność, kreatywność,

umiejętność pracy w grupie oraz samokontroli.

3. Uczeń ma prawo do poprawy oceny ze sprawdzianów i kartkówek po zgłoszeniu

tego zamiaru nauczycielowi i uzgodnieniu terminu.

4. Szczegółowe zasady oceniania określa Rozporządzenia MENiS z dnia 7

września 2004 r.

IV.

OSIĄGNIĘCIA UCZNIÓW W PSO WEDŁUG POZIOMU WYMAGAŃ PROGRA

-

MOWYCH W UJĘCIU MATERIAŁU NAUCZANIA Z ZASAD RACHUNKOWOŚCI

I. ISTOTA, FUNKCJE I ZNACZENIE RACHUNKOWOŚCI:

POZIOM A:

zna definicję rachunkowości, strukturę rachunkowości (K);

wymienia i definiuje funkcje rachunkowości finansowej (P);

definiuje elementy rachunkowości (K);

zna definicję przedmiotu rachunkowości (P);

wymienia i definiuje zasady rachunkowości (K);

POZIOM B:

wyjaśnia różnice między rachunkowością finansową a zarządczą (P);

rozumie pojęcia „rachunkowość”, „przedmiot rachunkowości” (P);

tłumaczy poszczególne zasady rachunkowości (P);

podaje przykłady obrazujące poszczególne zasady rachunkowości (R);

wyjaśnia znaczenie rachunkowości w gospodarce (D);

potrafi powiązać rachunkowość z działalnością gospodarczą (R);

POZIOM C:

wskazuje przesłanki powstania i rozwoju rachunkowości (R);

POZIOM D:

ocenia negatywnie nieprzestrzeganie zasad rachunkowości (D);

ocenia rolę rachunkowości w gospodarce rynkowej (D);

przewiduje efekty nieprzestrzegania zasad rachunkowości (D).

II. ZASOBY MAJĄTKOWE- AKTYWA I ŹRÓDŁA ICH FINANSOWANIA - PASYWA:

POZIOM A:

zna definicję aktywów i pasywów (K);

zna definicje poszczególnych składników aktywów i pasywów (P);

zna definicję metody bilansowej (P);

zna zależności między aktywami i pasywami (K);

POZIOM B:

odróżnia aktywa od pasywów (K);

odróżnia aktywa trwałe od obrotowych, kapitały własne od zobowiązań (P);

podaje przykłady aktywów i pasywów (K);

wyjaśnia zależności między aktywami i pasywami (P);

posługuje się prawidłowo terminologią z zakresu aktywów i pasywów (R);

różnicuje pojęcia: materiał, produkt i towar, rzeczowe aktywa trwałe i inwestycje

długoterminowe, należność i zobowiązanie, półprodukt i produkcja w toku (P);

POZIOM C:

klasyfikuje składniki bilansowe (P);

oblicza i interpretuje strukturę aktywów i pasywów (R);

POZIOM D:

analizuje strukturę aktywów i pasywów z punktu widzenia prowadzonej

działalności gospodarczej (D);

identyfikuje otoczenie z punktu widzenia składników bilansowych (R).

III. BILANS. OPERACJE GOSPODARCZE:

POZIOM A:

zna definicję bilansu (K);

zna budowę bilansu w układzie uproszczonym (K);

zna budowę bilansu w układzie znormalizowanym (R);

wymienia i definiuje funkcje bilansu (P);

wymienia elementy bilansu (K);

zna zasady: równowagi bilansowej i ciągłości bilansowej (K);

definiuje zasady: wzrastającej płynności i wzrastającej wymagalności w spłacie

(K);

zna definicję operacji gospodarczej, bilansowej i wynikowej (K);

wymienia cechy operacji gospodarczych (R);

wymienia i definiuje zasadnicze grupy operacji bilansowych (K);

POZIOM B:

wyjaśnia zasady: równowagi bilansowej i ciągłości bilansowej (P);

wyjaśnia różnice między układem uproszczonym a znormalizowanym bilansu (R);

tłumaczy zasady: wzrastającej płynności i wzrastającej wymagalności w spłacie

(P);

klasyfikuje kapitały w różnych typach jednostek gospodarczych (P);

wyjaśnia terminy: „rok obrotowy”, „dzień bilansowy” (P);

rozróżnia operacje gospodarcze od zdarzeń gospodarczych (K);

podaje przykłady operacji gospodarczych i zdarzeń gospodarczych (P);

podaje przykłady poszczególnych typów operacji gospodarczych (R);

podaje różnice między poszczególnymi typami operacji gospodarczych (R);

POZIOM C:

klasyfikuje aktywa zgodnie z zasadą wzrastającej płynności (R);

klasyfikuje pasywa zgodnie z zasadą wzrastającej wymagalności w spłacie (R);

podaje przykład prawidłowo sporządzonego bilansu (P);

oblicza wartość brakującego składnika bilansowego tak, aby zachować zasadę

równowagi bilansowej (P);

sporządza bilans w układzie uproszczonym (P);

sporządza bilans w układzie znormalizowanym (R);

ustala miejsce w bilansie znormalizowanym poszczególnych składników

bilansowych (R);

określa wpływ operacji gospodarczych na składniki bilansowe i sumę bilansową

(P);

sporządza nowy bilans po każdej operacji gospodarczej (P);

POZIOM D:

sporządza bilans dowolnego podmiotu gospodarczego posiadając jedynie ogólne

założenia

(np. aktywa stanowią 5 składników i są w 70% finansowane przez kapitały własne)

(D);

ocenia poprawność sporządzonego bilansu (R);

określa treść operacji gospodarczych znając z góry założone zmiany w bilansie

(D);

charakteryzuje sytuację jednostki gospodarczej na podstawie bilansu (D).

IV. KONTA BILANSOWE:

POZIOM A:

zna definicję konta bilansowego (K);

wymienia elementy konta księgowego (K);

zna zasady funkcjonowania kont bilansowych (aktywnych i pasywnych) (K);

wymienia elementy zapisu księgowego (R);

definiuje zasadę podwójnego zapisu (K);

zna pojęcie „korespondencja kont” (R);

definiuje zestawienie obrotów i sald (K);

zna budowę zestawienia obrotów i sald (K);

wymienia błędy wykrywane/niewykrywne przez zestawienie obrotów i sald (P);

wymienia czynności księgowe „Od bilansu do bilansu” (P);

zna rodzaje i sposoby poprawiania błędów księgowych (P);

zna wady i zalety storna czerwonego i czarnego (R);

POZIOM B:

rozróżnia strony konta księgowego (K);

wyjaśnia różnice między układem paginowym i foliowanym konta księgowego

(R);

rozumie funkcjonowanie kont bilansowych (aktywnych i pasywnych) (P);

podaje przykłady kont aktywnych i pasywnych (K);

rozumie zasadę podwójnego zapisu (P);

wyjaśnia różnice między uproszczonym a rozwiniętym układem zestawienia

obrotów i sald (R);

rozumie zależność między bilansem początkowym a końcowym (P);

wyjaśnia zasady poprawiania błędów księgowych (P);

wyjaśnia różnice między stornem czarnym a czerwonym (R);

charakteryzuje zakładowy plan kont (szkolny plan kont) (P);

zna zespoły zakładowego planu kont (szkolnego planu kont) (K);

POZIOM C:

oblicza obroty i salda konta (K);

otwiera konto na podstawie bilansu (K);

zamyka konto (K);

księguje operacje gospodarcze na kontach bilansowych (P);

sporządza zestawienie obrotów i sald w układzie uproszczonym (P);

sporządza zestawienie obrotów i sald w układzie rozwiniętym (R);

poprawia błędy księgowe zgodnie z podanym sposobem (P);

wskazuje spośród różnych kont konta aktywne i pasywne (P);

posługuje się zakładowym planem kont (szkolnym planem kont) (R);

sporządza bilans końcowy (P);

interpretuje zapisy księgowe na kontach (R);

wskazuje błędy księgowe (P);

grupuje poznane konta w zespoły (P);

POZIOM D:

wskazuje najlepszy sposób poprawienia błędu księgowego (D);

ocenia wpływ na zapisy księgowe storna czerwonego i czarnego (D);

wykonuje wszystkie czynności księgowe „Od bilansu do bilansu” rozwiązując

zadanie (prowadzi roczny cykl ewidencji) (D);

układa treść operacji gospodarczych na podstawie opisanych zdarzeń

gospodarczych (R);

potrafi zinterpretować salda dowolnych kont (R).

V. PODZIAŁ I ŁĄCZENIE KONT:

POZIOM A:

wymienia i definiuje rodzaje podzielności kont (K);

zna pojedynczy zapis powtarzany (K);

zna zasady funkcjonowania kont ksiąg pomocniczych (K);

definiuje pojęcie „łączenie kont” (K);

POZIOM B:

charakteryzuje kierunki uszczegółowienia ewidencji (P);

rozumie różnice między podzielnością pionową i poziomą (R);

różnicuje konta księgi głównej i ksiąg pomocniczych (P);

rozumie pojedynczy zapis powtarzany (P);

rozumie istotę łączenia kont, podzielności pionowej i poziomej kont (P);

rozumie przesłanki uszczegółowienia ewidencji (R);

wyjaśnia prawidłowości wynikające z zestawienia obrotów i sald kont ksiąg

pomocniczych (R);

POZIOM C:

podaje przykłady podzielności pionowej i poziomej (P);

sporządza zestawienie obrotów i sald kont ksiąg pomocniczych (P);

dokonuje podzielności poziomej konta (P);

księguje operacje gospodarcze na kontach syntetycznych i analitycznych (P);

uzgadnia zapisy na kontach ksiąg pomocniczych z zapisami na kontach księgi

głównej (P);

POZIOM D:

ocenia poprawność zapisów analitycznych (R);

proponuje kierunki uszczegółowienia ewidencji do określonych sytuacji (D).

VI. DOKUMENTACJA KSIĘGOWA:

POZIOM A:

podaje definicje dowodu księgowego (K);

zna pojęcie „archiwizowanie” (K);

zna okres przechowywania dowodów księgowych (K);

wymienia i definiuje funkcje dowodu księgowego (R);

wymienia elementy dowodu księgowego (P);

wymienia i opisuje czynności związane z przygotowaniem dowodu księgowego

do księgowania (K);

zna zasady wypełniania dowodów księgowych (K);

POZIOM B:

klasyfikuje dowody księgowe według różnych kryteriów (P);

podaje przykłady dowodów księgowych (K);

charakteryzuje podstawowe rodzaje dowodów księgowych (P);

wyjaśnia na czym polega ochrona danych (R);

charakteryzuje instrukcję obiegu i kontroli dowodów księgowych (P);

POZIOM C:

sporządza wybrane dowody księgowe (P);

kontroluje dowody księgowe (P);

dekretuje dowody księgowe (P);

poprawia błędy w dowodach księgowych (P);

interpretuje zapisy w dowodach księgowych (R);

potrafi zastosować odpowiedni dokument do określonej operacji gospodarczej

(D);

POZIOM D:

projektuje obieg dowodów księgowych (D);

ocenia dekretację dowodu księgowego (D);

VII. KONTA WYNIKOWE:

POZIOM A:

zna pojęcia: koszt, przychód, wynik finansowy, dochód (K);

definiuje konto wynikowe (K);

zna zasady funkcjonowania kont wynikowych (K);

wymienia i definiuje przychody i koszty ich uzyskania (K);

wymienia rodzaje kont wynikowych (K);

zna schemat ewidencji i rozliczania kosztów (K);

zna definicję umorzenia i amortyzacji (K);

zna definicję kosztów rodzajowych (K);

zna zasady ustalania wyniku finansowego (P);

zna schemat ewidencji przychodów ze sprzedaży, pozostałych przychodów i

kosztów operacyjnych, przychodów i kosztów finansowych, zysków i strat

nadzwyczajnych (K);

POZIOM B:

rozumie pojęcia: koszt, przychód, wynik finansowy, dochód (K);

klasyfikuje koszty w różnych przekrojach (P);

wyjaśnia ewidencję i rozliczanie kosztów rodzajowych (P);

wyjaśnia ewidencję i rozliczanie kosztów w układzie funkcjonalnym (P);

charakteryzuje warianty ewidencji kosztów (P);

rozróżnia poszczególne przychody i koszty ich uzyskania (R);

charakteryzuje poszczególne koszty rodzajowe (R);

wyjaśnia ewidencję przychodów ze sprzedaży, pozostałych przychodów i kosztów

operacyjnych, przychodów i kosztów finansowych, zysków i strat nadzwyczajnych

(P);

wyjaśnia różnicę między umorzeniem a amortyzacją (P);

potrafi podać do każdej operacji gospodarczej dowód księgowy (R);

rozróżnia operacje bilansowe od wynikowych (P);

POZIOM C:

oblicza roczną i miesięczną amortyzację środków trwałych i wartości

niematerialnych i prawnych (K);

ustala w sposób księgowy i pozaksięgowy oraz interpretuje wynik ze sprzedaży, z

pozostałej działalności operacyjnej, z działalności finansowej, na zdarzeniach

nadzwyczajnych (R);

oblicza i interpretuje wartość netto środków trwałych (R);

ustala w sposób księgowy i pozaksięgowy wynik finansowy netto (R);

księguje i rozlicza koszty w różnych wariantach ewidencyjnych (P);

księguje przychody ze sprzedaży, pozostałe przychody i koszty operacyjne,

przychody i koszty finansowe, zdarzenia nadzwyczajne (P);

potrafi zinterpretować salda dowolnych kont (R);

POZIOM D:

oblicza wynagrodzenie netto (D);

wykonuje wszystkie czynności księgowe „Od bilansu do bilansu” rozwiązując

zadanie z uwzględnieniem operacji wynikowych (D);

układa treść operacji gospodarczych na podstawie opisanych zdarzeń

gospodarczych (R);

analizuje wpływ wyników: ze sprzedaży, z pozostałej działalności operacyjnej,

z działalności finansowej, strat i zysków nadzwyczajnych na wynik finansowy (D);

sporządza rachunek zysków i strat (R);

wyjaśnia na czym polega „zamknięcie kręgu kosztów” (D);

potrafi powiązać wynik finansowy z bilansem (D).

VIII. TECHNICZNE FORMY KSIĘGOWOŚCI:

POZIOM A:

definiuje zapis systematyczny i chronologiczny (K);

wymienia i definiuje urządzenia ksiąg rachunkowych (K);

POZIOM B:

charakteryzuje poszczególne formy księgowości (K);

klasyfikuje techniki i formy księgowości (K);

rozumie i wyjaśnia powiązania między urządzeniami ksiąg rachunkowych (P);

wymienia zalety i wady poszczególnych form księgowości (P);

wyjaśnia specyfikę rachunkowości komputerowej (R);

POZIOM C:

księguje operacje gospodarcze przy wykorzystaniu tabelarycznej formy księgowości (P);

POZIOM D:

księguje operacje gospodarcze przy wykorzystaniu przebitkowej i rejestrowej

formy księgowości (R);

księguje operacje gospodarcze z wykorzystaniem komputera (D);

proponuje jaka forma księgowości będzie najbardziej przydatna dla konkretnego

podmiotu (D).

INFORMACJE WYJAŚNIAJĄCE:

1. Wykorzystywane w planie wynikowym poziomy wymagań A, B, C, D są zgodne z

taksonomią ABC Bolesława Niemierki (Niemierko B., Między oceną szkolną a

dydaktyką. Bliżej dydaktyki, WSiP).

2. Przedmiotowy System Oceniania z „zasad rachunkowości” jest zgodny z

obowiązującym w szkole Wewnątrzszkolnym Systemem Oceniania (WSO).

Wyszukiwarka

Podobne podstrony:

MwNNE GIM 2 plan wynikowy 151626

Biologia 2ZR plan wynikowy

PLAN WYNIKOWY DLA KLAS 1 wdr, Studia, Wychowanie do życia w rodzinie

PLAN WYNIKOWY naucz ind Kopia (2)

plan wynikowy dla klasy II

wzór-plan wynikowy 2012-AM, dla NAUCZYCIELI

plan wynikowy lzk 4 6

plan wynikowy 2, GEOGRAFIA

Plan zajęć Zasady zdrowego odżywiania

Plan wynikowy I gimnazjum

plan wynikowy tydzień III

zasady rachunkowosci

Nadrzędne zasady rachunkowo¶ci

Biologia 3ZR plan wynikowy

Plan wynikowy Zagro enia w Ťrodowisku pracy

Plan praktyki w biurze rachunkowym

PLAN WYNIKOWY naucz ind

Plan wynikowy z muzyki dla klas V, ROZKŁAD MATERIAŁU - PLANY WYNIKOWE(1)

więcej podobnych podstron