Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Olá guerreiros!

Sim, alunas e alunos, guerreiros, sim! E no mais puro sentido, denotativo, da

palavra. Vamos lá! Hoje veremos mais alguns aspectos do CPC 26, que trata

da apresentação das DCs, ligados à Demonstração dos Fluxos de Caixa e à

Demonstração do valor adicionado. Estudaremos também as Notas

Explicativas. Já adianto que as bancas adoram esses assuntos, mas a Esaf

ainda não os explorou muito. Então, fiquemos atentos!

Não se assustem com o tamanho da aula. São as resoluções que tomam muito

espaço.

Nosso objetivo: garantir a maioria dos pontos em contabilidade na prova

objetiva. Temos que trabalhar durante as aulas com uma meta de 90% de

acertos nas questões para que, na prova, obtenhamos entre 75% e 80%.

Continuemos inspirando-nos com Sun Tzu, um dos maiores Generais de que já

se teve notícias. Vocês perceberão que muitas de suas lições aplicam-se ao

momento que estão vivendo.

Se quisermos que a glória e o sucesso acompanhem nossas armas,

jamais devemos perder de vista os seguintes fatores: a doutrina, o

tempo, o espaço, o comando, a disciplina.

Sun Tzu

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Estamos na aula 09 e, ao final do curso, eu pretendo que vocês estejam

prontos e seguros para DESTRUIR a sabatina de contabilidade da Esaf.

Aula Conteúdo

02

03

04

Estrutura Conceituai para Elaboração e Divulgação de Relatório

00 Contábil-Financeiro aprovado pelo Conselho Federal de

Contabilidade (CFC).

Fatos contábeis e respectivas variações patrimoniais. Princípios de

Contabilidade. Regime de caixa e Competência Despesas

01 antecipadas, receitas antecipadas. Alterações na lei 6404/76.

Tratamento dos saldos existentes do ativo diferido e das Reservas

de Reavaliação.

Patrimônio: componentes patrimoniais, ativo, passivo e situação

líquida. Equação fundamental do patrimônio. Sistema de contas,

contas patrimoniais e de resultado. Plano de contas. Balancete de

verificação: conceito, forma, apresentação, finalidade, elaboração.

Escrituração: conceito e métodos; partidas dobradas; lançamento

contábil - rotina, fórmulas; processos de escrituração.

Avaliação de Ativos e Passivos. CPC 12 - Ajuste a valor presente.

CPC 46 - Valor Justo.

Ativos: estrutura, grupamentos e classificações, conceitos,

processos de avaliação, registros contábeis e evidenciações.

Passivos: conceitos, estrutura e classificação, conteúdo das

contas, processos de avaliação, registros contábeis e

evidenciações. Mensuração, registro contábil, reversão. CPC 01 -

Redução do valor recuperável de ativos.

Tratamento das Participações Societárias, conceito de coligadas e

controladas, definição de influência significativa, métodos de

avaliação, cálculos, apuração do resultado de equivalência

05 patrimonial, tratamento dos lucros não realizados, recebimento de

lucros ou dividendos de coligadas e controladas, contabilização.

Apuração e tratamento contábil da mais valia, do goodwill e do

deságio: cálculos, amortizações e forma de evidenciação.

Operações com mercadorias, fatores que alteram valores de

compra e venda, forma de registro e apuração do custo das

mercadorias ou dos serviços vendidos. Estoques, inventários,

tributos recuperáveis. CPC 16 Estoques - CFC 1273/10.

Apuração do Resultado, incorporação e distribuição do resultado,

compensação de prejuízos, tratamento dos dividendos e juros

sobre capital próprio, transferência do lucro líquido para reservas,

forma de cálculo, utilização e reversão de Reservas.

Demonstrações Contábeis, obrigatoriedade de apresentação e

elaboração de acordo com a Lei n. 6.404/76 e suas alterações e as

Normas Brasileiras de Contabilidade atualizadas. CPC 26 -

Apresentação das Demonstrações Contábeis. Balanço Patrimonial:

obrigatoriedade, apresentação; conteúdo dos grupos e subgrupos.

Patrimônio líquido: capital social, adiantamentos para aumento de

capital, ajustes de avaliação patrimonial, ações em tesouraria,

prejuízos acumulados, reservas de capital e de lucros, cálculos,

constituição, utilização, reversão, registros contábeis e formas de

evidenciação.

06

07

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Demonstração do Resultado do Exercício, estrutura, evidenciação,

características e elaboração. Apuração da receita líquida, do lucro

bruto e do resultado do exercício, antes e depois da provisão para

08 o Imposto sobre Renda, contribuição social e participações.

Demonstração do Resultado Abrangente, conceito, conteúdo e

forma de apresentação. Demonstração de Mutações do Patrimônio

Líquido, forma de apresentação e conteúdo.

Demonstração do Fluxo de Caixa: obrigatoriedade de

apresentação, métodos de elaboração e forma de apresentação.

Demonstração do Valor Adicionado - DVA: conceito, forma de

apresentação e elaboração. Notas explicativas

Tratamento das Participações Societárias - Consolidação das

demonstrações.

CPC 27 Imobilizado. Tratamentos de Reparo e conservação de

bens do ativo, gastos de capital versus gastos do período. Ganhos

11 ou perdas de capital: alienação e baixa de itens do ativo.

Tratamento da depreciação, amortização e exaustão, conceitos,

determinação da vida útil, forma de cálculo e registros.

Operações de Duplicatas descontadas, cálculos e registros

contábeis. Operações financeiras ativas e passivas, tratamento

12 contábil e cálculo das variações monetárias, das receitas e

despesas financeiras, empréstimos e financiamentos: apropriação

de principal, juros transcorridos e a transcorrer.

Tratamento de operações de arrendamento mercantil. Ativo Não

Circulante Mantido para Venda, Operação Descontinuada e

Propriedade para Investimento, conceitos e tratamento contábil.

Ativos Intangíveis, conceito, apropriação, forma de avaliação e

registros contábeis. CPC 06 Arrendamento Mercantil. CPC 28

Investimentos. CPC 04 Intangível.

Debêntures, conceito, avaliação e tratamento contábil.

Tratamento das partes beneficiárias. Subvenção e assistência

14 governamental: conceitos, tratamento contábil, avaliação e

evidenciação. CPC 08 Custos de Transação e Prêmios. CPC 07

Subvenção Governamental.

Provisões Ativas e Passivas, tratamento das Contingências Ativas

e Passivas. Políticas Contábeis, Mudança de Estimativa e

15 Retificação de Erro. Folha de pagamentos: elaboração e

contabilização. Passivo atuarial, depósitos judiciais, definições,

cálculo e forma de contabilização. CPC 23 Omissões e erros.

Análise das Demonstrações. Análise horizontal e indicadores de

16 evolução. índices e quocientes financeiros de estrutura e

econômicos.

17 Rumo ao dia da Prova: Resumo com os principais itens do edital.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

índice

Apresentação

1

1 - Demonstração dos fluxos de caixa - DFC

5

2 - A DFC na prática

12

2.1 - O que é disponível?

13

2.2 - O caso dos empréstimos

13

2.3 - Variação nas fontes

16

2.4 - Métodos para elaboração da DFC

16

3 - Demonstração do valor adicionado - DVA

23

4 - A DVA na prática

28

4.1 - Estrutura da DVA

29

5 - Notas Explicativas

30

Exercícios Resolvidos 37

Lista das Questões Apresentadas

84

Gabarito

103

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

1 - Demonstração dos fluxos de caixa - DFC

A DFC proporciona aos usuários das DCs uma base para avaliar a capacidade

de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades

da entidade de utilização desses fluxos de caixa.

Permite ainda que os usuários avaliem as mudanças nos ativos líquidos da

entidade, sua estrutura financeira (inclusive sua liquidez e solvência) e sua

capacidade para mudar os montantes e a época de ocorrência dos fluxos de

caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades.

A DFC deve apresentar os fluxos de caixa do período classificados por

atividades operacionais, de investimento e de financiamento.

DFC

Os fluxos de caixa do período classificados por

atividades operacionais, de investimento e de

financiamento.

Atenção!!!

Uma transação pode incluir fluxos de caixa classificados em mais de uma

atividade. Por exemplo, quando o desembolso de caixa para pagamento de

empréstimo inclui tanto os juros como o principal, a parte dos juros pode ser

classificada como atividade operacional, mas a parte do principal deve ser

classificada como financiamento.

1.1 - Definições do CPC 03

Caixa

Compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa

São aplicações financeiras de curto prazo, de alta liquidez, que são

prontamente conversíveis em montante conhecido de caixa e que estão

sujeitas a um insignificante risco de mudança de valor.

Fluxos de caixa

São as entradas e saídas de caixa e equivalentes de caixa.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Atividades operacionais

São as principais atividades geradoras de receita da entidade e outras

atividades que não são de investimento e tampouco de financiamento.

Atividades de investimento

São as referentes à aquisição e à venda de ativos de longo prazo e de outros

investimentos não incluídos nos equivalentes de caixa.

Atividades de financiamento

São aquelas que resultam em mudanças no tamanho e na composição do

capital próprio e no capital de terceiros da entidade.

1.2 - Atividades operacionais

Os fluxos de caixa advindos das atividades operacionais são derivados das

principais atividades geradoras de receita da entidade. São também

operacionais aqueles que não se encaixarem como de financiamento ou de

investimento.

recebimentos de caixa pela venda de mercadorias e pela prestação de

serviços;

recebimentos de caixa decorrentes de royalties, honorários, comissões e

outras receitas;

pagamentos de caixa a fornecedores de mercadorias e serviços;

pagamentos de caixa a empregados ou por conta de empregados;

recebimentos e pagamentos de caixa por seguradora de prêmios e

sinistros, anuidades e outros benefícios da apólice;

pagamentos ou restituição de caixa de impostos sobre a renda, a menos

que possam ser especificamente identificados com as atividades de

financiamento ou de investimento;

recebimentos e pagamentos de caixa de contratos mantidos para

negociação imediata ou disponíveis para venda futura.

Venda de imobilizado pode resultar em ganho ou perda, que é incluído na

apuração do resultado. Os fluxos de caixa relativos a tais transações são

classificados como de atividades de investimento.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Atenção!!!

Contudo, pagamentos em caixa para a produção ou a aquisição de ativos

imobilizados mantidos para aluguel a terceiros que, em sequência, são

vendidos, são fluxos de caixa advindos das atividades operacionais. Os

recebimentos de aluguéis e das vendas subsequentes de tais ativos são

também fluxos de caixa das atividades operacionais.

Títulos e empréstimos destinados à negociação imediata ou disponíveis para

venda futura são semelhantes a estoques adquiridos para revenda. Dessa

forma, os fluxos de caixa advindos da compra e venda desses títulos são

classificados como atividades operacionais.

Da mesma forma, as antecipações de caixa e os empréstimos feitos por

instituições financeiras são comumente classificados como atividades

operacionais, uma vez que se referem à principal atividade geradora de receita

dessas entidades.

1.3 - Atividades de investimento

Somente desembolsos que resultam em ativo reconhecido nas demonstrações

contábeis são classificados como atividades de investimento.

pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e

outros ativos de longo prazo. Incluem os custos de desenvolvimento

ativados e aos ativos imobilizados de construção própria;

recebimentos de caixa resultantes da venda de ativo imobilizado,

intangíveis e outros ativos de longo prazo;

pagamentos e recebimentos em caixa para aquisição ou pela venda de

instrumentos patrimoniais ou instrumentos de dívida de outras entidades

e participações societárias (exceto os referentes a títulos considerados

como equivalentes de caixa ou mantidos para negociação imediata ou

futura);

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Eventos com itens do imobilizado são de atividades de

fluxo de investimento.

Exceto se os imobilizados forem destinados a aluguel,

situação em que o fluxo será operacional.

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

adiantamentos em caixa e empréstimos feitos a terceiros (exceto

adiantamentos e empréstimos feitos por instituição financeira);

recebimentos de caixa pela liquidação de adiantamentos ou amortização

de empréstimos concedidos a terceiros (exceto adiantamentos e

empréstimos de instituição financeira);

pagamentos e recebimentos de caixa por contratos futuros, a termo, de

opção e swap, exceto quando tais contratos forem mantidos para

negociação imediata ou futura, ou os pagamentos forem classificados

como atividades de financiamento;

Títulos e empréstimos destinados à negociação

imediata ou disponíveis para venda futura são sempre

classificados como atividades operacionais.

Atenção!!!

Quando um contrato for contabilizado como proteção (hedge) de posição

identificável, os fluxos de caixa do contrato devem ser classificados do mesmo

modo como foram os fluxos de caixa da posição que estiver sendo protegida.

1.4 - Atividades de financiamento

São aquelas que resultam em mudanças no tamanho e na composição do

capital próprio e no endividamento da entidade, não classificadas como

atividade operacional.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

caixa recebido pela emissão de ações ou outros instrumentos

patrimoniais;

pagamentos em caixa a investidores para adquirir ou resgatar ações da

entidade;

caixa recebido pela emissão de debêntures, empréstimos, notas

promissórias, outros títulos de dívida, hipotecas e outros empréstimos de

curto e longo prazos;

amortização de empréstimos e financiamentos;

pagamentos em caixa pelo arrendatário para redução do passivo relativo

a arrendamento mercantil financeiro.

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

1.5 - Apresentação dos fluxos de caixa em base líquida

A entidade deve apresentar separadamente as principais classes de

recebimentos brutos e pagamentos brutos advindos das atividades de

investimento e de financiamento, exceto quando os fluxos de caixa forem

apresentados em base líquida.

No geral, quando se diz que um valor é "líquido", estamos querendo dizer que

alguns outros valores foram subtraídos dele.

Por exemplo: Na DRE devemos apresentar as despesas financeiras líquidas das

receitas financeiras ou seja:

Se tenho uma despesa financeira de 100, e uma receita financeira de 30,

apresento lá uma despesa financeira líquida de 70.

Essa forma de apresentação (base líquida) só é utilizada em casos

excepcionais, em que a lei ou o CPC recomendam.

Alguns exemplos

Receita de vendas: 1000

Impostos sobre as vendas: 250

Receita líquida de vendas: 750

Ganhos na venda do imobilizado: 350

Perdas na venda do imobilizado: 300

Ganho líquido nas operações com imobilizado: 50

Ativos imobilizados 100

Depreciação 40

Ativos líquidos 60

Na DFC, é permitido que se apresente alguns fluxos em base líquida, ou

seja, nos casos em questão, poderão ser apresentados apenas o saldo das

entradas e saídas.

Um exemplo ocorre nos bancos. Eles não precisam dizer que o cliente aplicou

1000 em CDBs e resgatou 600. Eles podem apenas relatar que houve um fluxo

de entrada de 400 nas transações com esse cliente.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Segundo o CPC, os fluxos de caixa advindos das atividades operacionais, de

investimento e de financiamento podem ser apresentados em base líquida

nas situações em que houver:

recebimentos e pagamentos em caixa em favor ou em nome de clientes,

e os fluxos refletirem mais as atividades dos clientes do que as da

própria entidade;

recebimentos e pagamentos em caixa referentes a itens cujo giro seja

rápido, os montantes sejam expressivos e os vencimentos sejam de

curto prazo.

Podem ser apresentados em base líquida:

recebimentos de caixa e pagamentos em caixa pelo aceite e resgate de

depósitos a prazo fixo;

depósitos efetuados em outras instituições financeiras ou recebidos de

outras instituições financeiras;

adiantamentos e empréstimos de caixa feitos a clientes, e a amortização

desses adiantamentos e empréstimos.

1.6 - Fluxos de caixa em moeda estrangeira

Os fluxos de caixa advindos de transações em moeda estrangeira devem ser

registrados na moeda funcional da entidade pela aplicação, observada a taxa

de câmbio na data da ocorrência do fluxo de caixa.

Os fluxos de caixa de controlada no exterior devem ser convertidos pela

aplicação das taxas de câmbio na data da ocorrência dos fluxos de caixa.

1.7 - Juros e dividendos

Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio

recebidos e pagos devem ser apresentados separadamente. Cada um deles

deve ser classificado de maneira consistente, de período a período, como

decorrentes de atividades operacionais, de investimento ou de financiamento.

Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio -

JCP recebidos, são comumente classificados como fluxos de caixa operacionais

em instituições financeiras. Todavia, não há consenso sobre a classificação

desses fluxos de caixa para outras entidades.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Apesar da controvérsia e da possibilidade de classificação em qualquer dos

fluxos, o CPC encoraja fortemente as entidades a classificarem assim:

Juros recebidos ou pagos --> fluxo operacional

Dividendos e JCP recebidos --> fluxo operacional

Dividendos e JCP pagos --> fluxo de financiamento.

A CVM também adota essa classificação, e a opção por alternativa diferente

deve ser seguida de nota evidenciando esse fato.

1.8 - Imposto de renda e contribuição social sobre o lucro líquido

Os fluxos de caixa referentes ao IR CSLL devem ser divulgados separadamente

e classificados como fluxos de caixa das atividades operacionais, a menos que

possam ser identificados especificamente como atividades de financiamento e

de investimento.

1.9- Investimento em controlada, coligada e empreendimento

controlado em conjunto

Quando o critério contábil for o MEP ou no método de custo, a entidade

investidora fica limitada a apresentar na DFC os fluxos de caixa entre

investidora e investida, representados, por exemplo, por dividendos e por

adiantamentos.

Os fluxos de caixa agregados advindos da obtenção ou da perda de controle de

controladas ou outros negócios devem ser apresentados separadamente e

classificados como atividades de investimento.

Os fluxos de caixa decorrentes da perda de controle não devem ser deduzidos

dos efeitos decorrentes da obtenção do controle.

Os fluxos de caixa advindos de mudanças no percentual de participação em

controlada, que não resultem na perda do controle, devem ser classificados

como fluxos de caixa das atividades de financiamento.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Atenção!!!

1.10 - Transação que não envolve caixa ou equivalentes de caixa

Transações de investimento e financiamento que não envolvem o uso de caixa

ou equivalentes de caixa devem ser excluídas da demonstração dos fluxos de

caixa. Exemplos:

2 - A DFC na prática

A exigência da apresentação da DFC é estabelecida na 6404.

Art. 176 - Ao fim de cada exercício social, a diretoria fará elaborar, com base

na escrituração mercantil da companhia, as seguintes demonstrações

financeiras, que deverão exprimir com clareza a situação do patrimônio da

companhia e as mutações ocorridas no exercício: ...

IV - demonstração dos fluxos de caixa;

Fluxos originados em obtenção ou perda de controle de

investida - atividades de investimento.

Fluxos originados em mudança de percentual de

participação, sem perda de controle de investida -

atividades de financiamento.

Depreciação

Constituição de EPCLD

Ajuste de Avaliação Patrimonial

Constituição de Reservas

Se forem de investimento ou financiamento, essas atividades devem ser

incluídas nas NEs.

Exemplos:

aquisição de ativos, quer seja pela assunção direta do passivo

respectivo, quer seja por meio de arrendamento financeiro;

aquisição de entidade por meio de emissão de instrumentos

patrimoniais;

a conversão de dívida em instrumentos patrimoniais.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

A companhia fechada com patrimônio líquido, na data do balanço, inferior

a R$ 2 milhões de reais não será obrigada à elaboração e publicação da

DFC.

Como pode-se depreender da leitura do CPC, o objetivo da DFC é mostrar

como ocorreu a variação dos valores disponíveis da entidade, dividindo essas

variações em três grandes grupos:

das operações;

dos financiamentos; e

dos investimentos;

Na prática temos a seguinte igualdade:

VI variação do disponível = VI fluxo operacional + VI fluxo financiamentos + VI

fluxo investimentos

2.1 - O que é disponível?

Disponíveis equivalem aos valores de caixa e equivalentes de caixa.

Caixa

Numerário

Depósitos bancários disponíveis

Equivalente de Caixa

Aplicações

Curto Prazo

Alta liquidez

Risco Insignificante

2.2 - O caso dos empréstimos

Os fluxos relativos ao valor principal dos empréstimos são:

De investimento para quem concede

negativo na saída do recurso

positivo na amortização

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

De financiamento para quem toma

positivo na entrada do recurso

negativo na amortização

Se o empréstimo for entre empresas de um mesmo grupo:

De financiamento para quem concede.

De financiamento para quem toma.

negativo na saída do recurso

positivo na amortização

Os empréstimos entre entidades do mesmo grupo costumam aparecer nas

provas com a nomenclatura de "outros empréstimos".

Juros

Os fluxos de juros são sempre classificados como operacionais.

Juros pagos: operacional

Juros recebidos: operacional

Amortização (pagamento do principal)

Caso geral (quando nada for falado, supomos empresas de grupos diferentes):

Amortização paga: financiamento

Amortização recebida: investimento

Entre empresas do mesmo grupo:

Amortização paga: financiamento

Amortização recebida: financiamento

Para as instituições financeiras:

Amortização paga: financiamento

Amortização recebida: operacional

Dividendos e Juros sobre o Capital Próprio

Pagos: financiamento

Recebidos: operacional

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Vamos a um roteiro para os empréstimos:

1º - Verificando as partes envolvidas

Inicialmente você deve verificar que tipo de empresa

concedendo o empréstimo.

Quando nada for falado a respeito, assumimos que

geral, ou seja, empréstimos entre empresas que não são

também não são instituição financeiras.

2° - Classificando a operação

Empréstimo no caso geral:

investimento para quem concede o empréstimo

financiamento para quem toma o empréstimo

Empréstimo entre empresas do mesmo grupo:

financiamento para quem concede.

financiamento para quem toma.

Empréstimo feito por um banco:

operacional para quem concede (o banco)

financiamento para quem toma.

3° - Classificando o pagamento (separar juros e principal)

Juros - sempre operacional

juros pagos: operacional

juros recebidos: operacional

Amortização no caso geral

amortização paga: financiamento

amortização recebida: investimento

Amortização entre empresas do mesmo grupo:

amortização paga: financiamento

amortização recebida: financiamento

Amortização para empréstimos com instituições financeiras:

amortização paga: financiamento

amortização recebida: operacional

está tomando ou

se trata do caso

do mesmo grupo e

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

2.3 - Variação na fonte operacional, de financiamento, de investimento

Entrou dinheiro: aumento das fontes

Saiu dinheiro: diminuição das fontes

2.4 - Métodos para elaboração da DFC

São aceitos dois métodos para a elaboração e divulgação da DFC, nos que diz

respeito aos fluxos das atividades operacionais:

Qualquer que seja o método utilizado, o resultado final deve ser o mesmo.

A forma de apresentação é diferente apenas para o fluxo das atividades

operacionais, ou seja, nada muda quando falamos dos fluxos de financiamento

e de investimento.

Na prova, você vai ter que decidir qual método usar com base nas informações

oferecidas pelo examinador.

Quando for viável usar o método direto, você tem uma série de informações de

saldos de contas de um exercício e de outro, e encontrará os valores

necessários utilizando cálculos do tipo:

Saldo final = Saldo inicial + Entrada - Saída

Quando for a vez do método indireto, você vai ter apenas uma mini DRE e

algumas informações que lhe permitirão calcular os ajustes, chegando ao valor

do fluxo das atividades operacionais.

Lembre-se sempre de que o valor da variação das disponibilidades é igual ao

valor da soma dos três fluxos de caixa.

2.4.1 - Método Direto

As principais classes de recebimentos e pagamentos brutos são divulgadas,

podendo ser obtidas:

dos registros contábeis da entidade; ou

pelo ajuste das vendas, dos custos dos produtos, mercadorias ou

serviços vendidos e outros itens da demonstração do resultado ou do

resultado abrangente referentes a:

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

variações ocorridas no período nos estoques e nas contas

operacionais a receber e a pagar;

outros itens que não envolvem caixa; e

outros itens tratados como fluxos de caixa advindos das atividades

de investimento e de financiamento.

A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades

operacionais deve ser fornecida, obrigatoriamente, caso a entidade use o

método direto. Essa conciliação assemelha aos procedimentos efetuados

quando se utiliza o método indireto.

Vamos observar a estrutura de elaboração pelo método direto baseado no

modelo do CPC 03.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

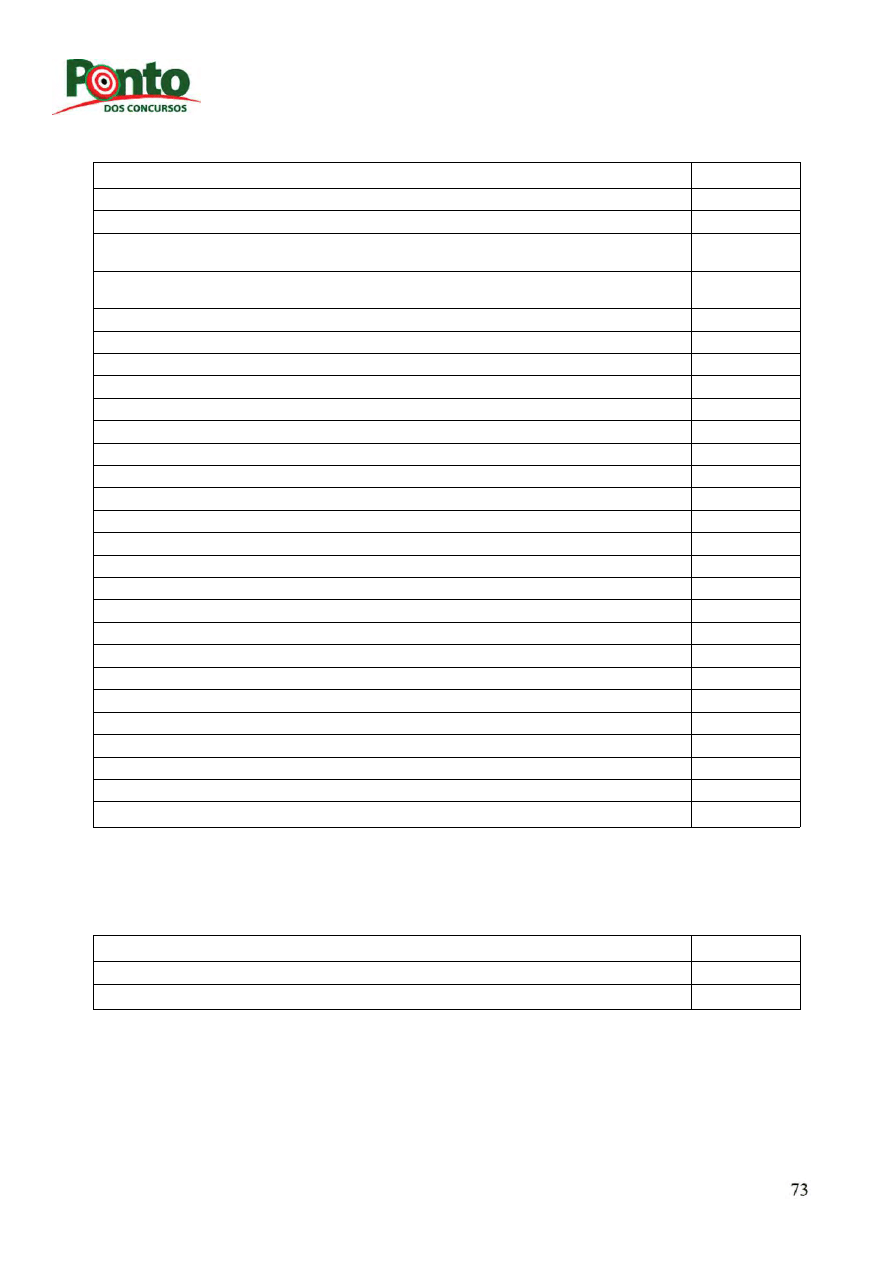

DFC - Método Direto

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Atividades operacionais

Recebimentos

Clientes

Juros

Dividendos e JCP

Royalties e Comissões

Restituições de Impostos

Aplicações disponíveis para venda e mantidas para negociação

- Pagamentos

Fornecedores— de impostos

Salários

Juros

Despesas Antecipadas

Aplicações disponíveis para venda

Aplicações mantidas para negociação

Impostos

= Fluxo das atividades de operação

Atividades de Investimento

Recebimentos

Venda de Imobilizado

Venda de Investimentos

Venda de Intangível

Recebimento por amortização de empréstimos concedidos

Recebimento por contratos a termo

- Pagamentos

Compra de Imobilizado

Compra de Investimentos

Compra de Intangível

Concessão de empréstimos

Pagamentos por contratos a termo

= Fluxo das atividades de investimento

Atividades de Financiamento

Recebimentos

Emissão de ações

Emissão de debêntures e outros instrumentos

Obtenção de empréstimos diversos

- Pagamentos

Pagamentos para amortização de empréstimos e financiamentos

Pagamento de arrendamento mercantil financeiro

Compra de ações do próprio capital

Dividendos e JCP

= Fluxo das atividades de financiamento

Disponibilidades em XI

Disponibilidades em X2

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

2.4.2 - Método Indireto

Chega-se ao fluxo das atividades de operação tomando por base o resultado e

ajustando-o pelos efeitos de:

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

diferimentos ou apropriações por competência de pagamentos ou

recebimentos passados ou futuros.

variações ocorridas nos estoques e nas contas operacionais a receber e

a pagar;

itens que não afetam o caixa, tais como depreciação, provisões, tributos

diferidos, ganhos e perdas cambiais não realizados e resultado de

equivalência patrimonial quando aplicável; e

itens tratados como fluxos de caixa de investimento ou financiamento.

Elaborando a DFC pelo Método Indireto

O primeiro passo é ajustar o resultado, tirando dele as atividades que não

afetaram o caixa e as que não pertencem ao fluxo das operações.

No método indireto nós partimos do resultado do exercício e fazemos alguns

ajustes para chegar ao fluxo das operações.

O resultado ajustado nada mais é do que o resultado do exercício sem

considerar as parcelas que, embora tenham sido classificadas como despesa ou

receita, e tenham afetado o resultado, não implicaram saída ou entrada de

caixa. Faço ajustes também para retirar valores que estão no resultado e não

fazem parte do fluxo das operações, como, por exemplo, o ganho ou

perda na venda de imobilizado, ou investimento, ou intangível. Isso faz

parte do fluxo de investimento. O que as provas mais exploram, nesse ponto,

é o resultado na alienação do imobilizado.

Exemplos de ajustes:

depreciação

variação cambial

resultado do MEP

resultado da alienação de imobilizado, intangível ou investimentos

despesas e receitas que não afetaram o caixa

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Depreciação: É uma despesa que afeta o resultado, mas não implica saída de

recursos de caixa. Por isso eu somo no resultado. As despesas incorridas e que

ainda vou pagar, eu também somo, pois o dinheiro ainda não saiu.

Receita antecipada (diferida): já afetou o caixa, mas ainda não entrou no

resultado, pois só vamos reconhecê-la como receita com o passar do tempo

(regime de competência). O mesmo acontece com despesas antecipadas,

que já afetaram o caixa, mas ainda não influíram no resultado.

Ajustamos também os itens que implicaram saída ou entrada de caixa, mas a

cujo valor só é possível chegar de forma indireta (pelo menos na prova).

Exemplos:

clientes

EPCLD/PDD

estoques

fornecedores e outras

Variações ocorridas nos estoques: Se o meu estoque aumentou, quer dizer

que eu deixei mais dinheiro ali.

Variações em contas a receber e a pagar: São tratadas de maneira

semelhante ao estoque. Se meu contas a pagar diminui, que dizer que saiu

mais dinheiro do meu caixa.

Então, partindo do resultado ajustado fazemos a contabilização do que

aumentou ou diminuiu nas contas relativas ao fluxo das operações, implicando

entrada ou saída de caixa.

Isso é feito da seguinte forma:

Contas do Ativo (envolvidas no fluxo das operações)

Se o saldo:

aumentou - subtraímos do resultado ajustado

diminuiu - somamos ao resultado ajustado

Contas do Passivo (envolvidas no fluxo das operações)

Se o saldo:

aumentou - somamos ao resultado ajustado

diminuiu - subtraímos do resultado ajustado

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Vamos entender o porquê:

Se eu tinha um saldo de contas a receber de 100, e agora tenho de 150, quer

dizer que 50 entraram no meu resultado, mas não entraram no meu caixa.

Se o meu estoque era 5 e agora é 20, quer dizer que eu tirei 15 do meu caixa

para colocar no estoque.

Se eu devia 200 para fornecedores e agora devo 170, quer dizer que paguei

30, e saíram do meu caixa.

Se a minha conta de empréstimos tomados era 80 e agora é 180, quer dizer

que 100 entraram no meu caixa.

Esse mecanismo tem que estar muito claro, e vamos treinar durante os

exercícios. Vocês precisam saber de bate pronto que tipo de impacto a

variação de uma conta vai ter no fluxo de caixa.

Vamos ver o modelo do método indireto baseado no CPC 03. Lembrem-se de

que só é diferente na parte do fluxo operacional.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

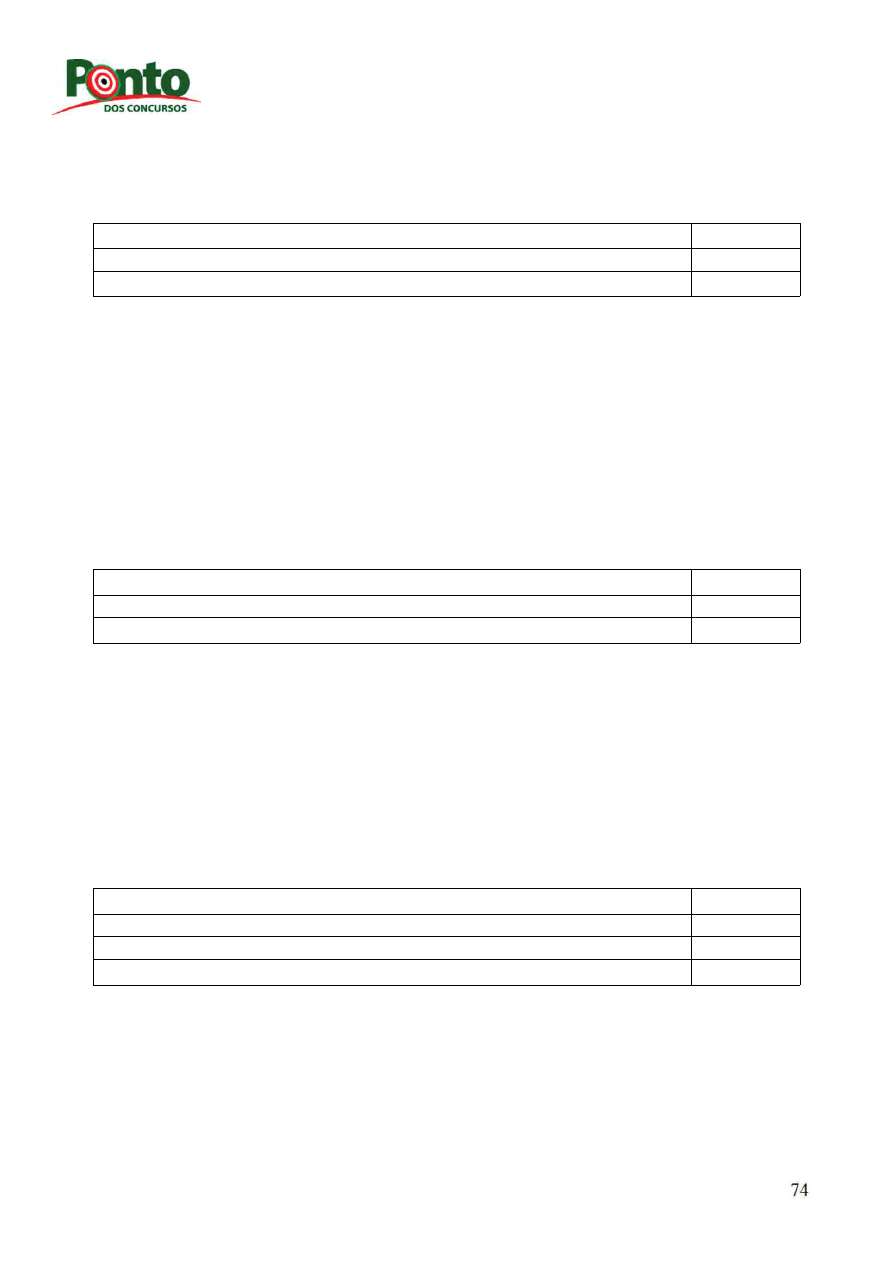

DFC - Método Indireto

Atividades operacionais

Resultado Líquido do Exercício

( + ) Depreciação, Amortização e Exaustão (Não envolve caixa)

(+/-) Variação Cambial (Não envolve Caixa)

(+/-) Resultado MEP (Não envolve Caixa)

(+/-) Resultado Alienação Imobilizado, Investimento e Intangível

(Esse sai porque é investimento e não operacional)

( + ) Despesas financeiras que não afetaram o caixa

(-) Receitas financeiras que não afetaram o caixa

= Resultado Ajustado

(+/-) Variações de clientes

(+/-) Variações de EPCLD/PDD

(+/-) Variações de duplicatas descontadas

(+/-) Variações de estoques

(+/-) Variações de contas a pagar

(+/-) Variações de encargos e salários a pagar

(+/-) Variações de fornecedores

(+/-) Variação de juros A Pagar

(+/-) Variação de impostos a pagar

= Fluxo das atividades de operação

Atividades de Investimento

Recebimentos

Venda de Imobilizado, Investimentos ou Intangível

Recebimento por amortização de empréstimos concedidos

Recebimento por contratos a termo

- Pagamentos

Compra de Imobilizado, Investimentos ou Intangível

Concessão de empréstimos

Pagamentos por contratos a termo

= Fluxo das atividades de investimento

Atividades de Financiamento

Recebimentos

Emissão de ações

Emissão de debêntures e outros instrumentos

Obtenção de empréstimos diversos

- Pagamentos

Pagamentos para amortização de empréstimos e financiamentos

Pagamento de arrendamento mercantil financeiro

Compra de ações do próprio capital

Dividendos e JCP

= Fluxo das atividades de financiamento

Disponibilidades em X1

Disponibilidades em X2

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

3 - Demonstração do valor adicionado - DVA

A DVA deve proporcionar aos usuários das demonstrações contábeis

informações relativas à riqueza criada pela entidade em determinado período e

a forma como tais riquezas foram distribuídas.

A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte

forma:

pessoal e encargos;

impostos, taxas e contribuições;

juros e aluguéis;

juros sobre o capital próprio (JCP) e dividendos;

lucros retidos/prejuízos do exercício.

3.1 - Definições do CPC 09

Valor adicionado

Riqueza criada pela empresa medida pela diferença entre o valor das vendas e

os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido

em transferência, ou seja, produzido por terceiros e transferido à entidade.

Receita de venda de mercadorias, produtos e serviços

Valores reconhecidos na contabilidade a esse título pelo regime de

competência e incluídos na demonstração do resultado do período.

Outras receitas

Valores oriundos, principalmente, de baixas por alienação de ativos não-

circulantes, tais como resultados na venda de imobilizado, de investimentos, e

outras transações incluídas na demonstração do resultado do exercício que não

configuram reconhecimento de transferência à entidade de riqueza criada por

outras entidades.

Diferentemente dos critérios contábeis, também incluem valores que não

transitam pela demonstração do resultado, como, por exemplo, aqueles

relativos à construção de ativos para uso próprio da entidade e aos juros pagos

ou creditados que tenham sido incorporados aos valores dos ativos de longo

prazo (normalmente, imobilizados).

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

No caso de estoques de longa maturação, os juros a eles incorporados deverão

ser destacados como distribuição da riqueza no momento em que os

respectivos estoques forem baixados; dessa forma, não há que se considerar

esse valor como outras receitas.

Insumo adquirido de terceiros

Valores relativos às aquisições de matérias-primas, mercadorias, materiais,

energia, serviços, etc. que tenham sido transformados em despesas do

período. Enquanto permanecerem nos estoques, não compõem a formação da

riqueza criada e distribuída.

Depreciação, amortização e exaustão

Valores reconhecidos no período e normalmente utilizados para conciliação

entre o fluxo de caixa das atividades operacionais e o resultado líquido do

exercício.

Valor adicionado recebido em transferência

Riqueza que não tenha sido criada pela própria entidade, e sim por terceiros, e

que a ela é transferida, como por exemplo, receitas financeiras, de

equivalência patrimonial, dividendos, aluguel, royalties, etc.

3.2 - Características das informações da DVA

A DVA está fundamentada em conceitos macroeconômicos, buscando

apresentar, eliminados os valores que representam dupla-contagem, a parcela

de contribuição que a entidade tem na formação do Produto Interno Bruto

(PIB).

A ciência econômica, para cálculo do PIB, baseia-se na produção, enquanto a

contabilidade utiliza o conceito contábil da realização da receita, isto é, baseia-

se no regime contábil de competência.

3.3 - Formação da riqueza

Riqueza criada pela própria entidade

A DVA, em sua primeira parte, deve apresentar de forma detalhada a riqueza

criada pela entidade.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Receitas

Venda de mercadorias, produtos e serviços - inclui os valores dos tributos

incidentes sobre essas receitas, ou seja, corresponde ao ingresso bruto ou

faturamento bruto, mesmo quando na demonstração do resultado tais tributos

estejam fora do cômputo dessas receitas.

Outras receitas

Da mesma forma que o item anterior, inclui os tributos incidentes sobre

essas receitas.

Provisão para créditos de liquidação duvidosa - Constituição/Reversão

Inclui os valores relativos à constituição e reversão dessa provisão.

Insumos adquiridos de terceiros

Custo dos produtos, das mercadorias e dos serviços vendidos

Inclui os valores das matérias-primas adquiridas junto a terceiros e contidas no

CPV, CMV ou CSV, adquiridos de terceiros; não inclui gastos com pessoal

próprio.

Materiais, energia, serviços de terceiros e outros

Inclui valores relativos às despesas originadas da utilização desses bens,

utilidades e serviços adquiridos junto a terceiros. Entram aqui as despesas

comerciais e administrativas.

Nos valores dos custos dos produtos e mercadorias vendidos, materiais,

serviços, energia e outros, consumidos, devem ser considerados os

tributos incluídos no momento das compras recuperáveis ou não. Esse

procedimento é diferente das práticas utilizadas na demonstração do resultado.

Perda e recuperação de valores ativos

Valores relativos a ajustes por avaliação a valor de mercado de estoques,

imobilizados, investimentos e outros. Também devem ser incluídos os valores

reconhecidos no resultado do período, tanto na constituição quanto na

reversão de provisão para perdas por desvalorização de ativos.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Depreciação, amortização e exaustão

Despesa ou o custo contabilizados no período.

Valor adicionado recebido em transferência

Resultado de equivalência patrimonial.

Receitas financeiras, inclusive as variações cambiais ativas.

Outras receitas - inclui os dividendos relativos a investimentos avaliados ao

custo, aluguéis, direitos de franquia, e outros.

3.4 - Distribuição da riqueza

A segunda parte da DVA deve apresentar de forma detalhada como a riqueza

obtida pela entidade foi distribuída.

Pessoal

Remuneração direta, inclusive participação de empregados nos resultados.

Benefícios.

FGTS.

Impostos, taxas e contribuições

Inclusive INSS e seguro de acidentes do trabalho. Para os impostos

compensáveis, tais como ICMS, IPI, PIS e COFINS, aqui devem ser

considerados apenas os valores devidos ou já recolhidos, e representam

a diferença entre os impostos e contribuições incidentes sobre as receitas e os

respectivos valores incidentes sobre os itens considerados como "insumos

adquiridos de terceiros".

Federais

Estaduais

Municipais

Remuneração de capitais de terceiros

Juros

Aluguéis, inclusive as despesas com arrendamento operacional.

Outras - royalties, franquia, direitos autorais, e outros.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Remuneração de capitais próprios

Remuneração atribuída aos sócios e acionistas.

Juros sobre o capital próprio (JCP) e dividendos, exceto os valores dos JCP

transferidos para conta de reserva de lucros. Devem ser incluídos apenas os

valores distribuídos com base no resultado do próprio exercício,

desconsiderando-se os dividendos distribuídos com base em lucros acumulados

de exercícios anteriores, uma vez que já foram tratados como "lucros retidos"

no exercício em que foram gerados.

Lucros retidos e prejuízos do exercício - inclui os valores relativos ao lucro do

exercício destinados às reservas.

Juros sobre o Capital Próprio - JCP, independentemente de serem registradas

como passivo (JCP a pagar) ou como reserva de lucros, devem ter o mesmo

tratamento dado aos dividendos.

3.5 - Casos especiais - alguns exemplos

Depreciação de itens reavaliados ou avaliados ao valor justo.

No momento da realização da reavaliação ou da avaliação ao valor justo, deve-

se incluir esse valor como "outras receitas" na DVA, bem como se reconhecem

os respectivos tributos na linha própria de impostos, taxas e contribuições.

Ajustes de exercícios anteriores

Devem ser adaptados na demonstração de valor adicionado relativa ao período

mais antigo apresentado para fins de comparação, bem como os demais

valores comparativos apresentados, como se a nova prática contábil estivesse

sempre em uso ou o erro fosse corrigido.

Ativos construídos pela empresa para uso próprio

Para elaboração da DVA, essa construção equivale a produção vendida para a

própria empresa, e por isso seu valor contábil integral precisa ser considerado

como receita.

A mão-de-obra própria alocada é considerada como distribuição dessa

riqueza criada, e eventuais juros ativados e tributos também recebem esse

mesmo tratamento.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Os gastos com serviços de terceiros e materiais são apropriados como

insumos.

A depreciação, após pronto, deve ser tratada como a dos demais ativos.

Distribuição de lucros relativos a exercícios anteriores

A DVA está estruturada para ser elaborada a partir da DRE. Assim, há uma

estreita vinculação entre essas duas demonstrações e essa vinculação deve

servir para sustentação da consistência entre elas. Mas ela tem também uma

interface com a DLPA, na parte que diz respeito à distribuição do resultado

do exercício, principalmente dos dividendos.

Dividendos distribuídos relativos a lucros de períodos anteriores não são

considerados, pois já figuraram como lucros retidos naqueles períodos.

Atividade de intermediação financeira (bancária)

Formação da riqueza

Receitas de intermediação financeira.

Receita de prestação de serviços.

Provisão para créditos de liquidação duvidosa - Constituição/Reversão.

Outras receitas.

Despesas de intermediação financeira.

Na atividade bancária, por convenção, assume-se que as despesas com

intermediação financeira devem fazer parte da formação líquida da

riqueza e não de sua distribuição.

4 - A DVA na prática

A exigência da apresentação da DVA é estabelecida na 6404.

Art. 176 .... Ao fim de cada exercício social, a diretoria fará elaborar, com base

na escrituração mercantil da companhia, as seguintes demonstrações

financeiras, que deverão exprimir com clareza a situação do patrimônio da

companhia e as mutações ocorridas no exercício: ...

V - se Companhia aberta, a demonstração do valor adicionado;

A DVA deverá apresentar, no mínimo:

A riqueza produzida

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

A distribuição da riqueza

A parcela não distribuída

4.1 - Estrutura da DVA

Vamos conhecer o modelo da DVA do CPC 09 e do manual da Fipecafi.

Geração

1 - Receitas

1.1 - Venda de mercadorias, produtos e serviços

1.2 - Outras receitas

1.3 - Receitas relativas à construção de ativos próprios

1.4 - Perdas estimadas em créditos de liquidação duvidosa e reversão da PDD

2 -Insumos adquiridos de terceiros

2.1 - Custos dos produtos, das mercadorias e dos serviços vendidos

2.2 - Materiais, energia, serviços de terceiros e outros

2.3 - Perda/recuperação de valores ativos

2.4 - Outras

3 - Valor adicionado bruto (= 1-2)

4 - Depreciação, amortização e exaustão

5 - Valor adicionado líquido produzido pela entidade (= 3-4)

6 - Valor adicionado recebido em transferência

6.1 - Resultado de equivalência patrimonial

6.2 - Receitas financeiras

6.3 - Outras

7- Valor adicionado total a distribuir (= 5+6)

Distribuição

8 - Distribuição do valor adicionado

8.1 - Pessoal

8.1.1 - Remuneração direta

8.1.2 - Benefícios

8.1.3 - FGTS

8.2 - Impostos, taxas e contribuições

8.2.1 - Federais

8.2.2 - Estaduais

8.2.3 - Municipais

8.3 - Remuneração de capitais de terceiros

8.3.1 - Juros

8.3.2 - Aluguéis

8.3.3 - Outras

8.4 - Remuneração de capitais próprios

8.4.1 - Juros sobre o capital próprio

8.4.2 - Dividendos

8.4.3 - Lucros retidos / Prejuízo do exercício

8.4.4 - Participação dos não controladores nos lucros retidos

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

O total do item 8 deve ser igual ao item 7.

A participação dos não controladores aparece apenas na versão consolidada da

demonstração.

5 - Notas explicativas - NEs

Uma NE é uma informação adicional em relação à apresentada nas DCs.

Atenção aqui: as NEs só podem tratar de assuntos presentes nas DCs, ou de

itens de interesse que não se enquadraram nos critérios para reconhecimento

nas DCs.

5.1 - NEs no CPC

As notas explicativas devem:

apresentar informação acerca da base para a elaboração das

demonstrações contábeis e das políticas contábeis específicas utilizadas;

divulgar a informação requerida pelos Pronunciamentos Técnicos,

Orientações e Interpretações do CPC que não tenha sido apresentada

nas demonstrações contábeis; e

prover informação adicional que não tenha sido apresentada nas

demonstrações contábeis, mas que seja relevante para sua

compreensão.

As notas explicativas devem ser apresentadas, tanto quanto seja praticável, de

forma sistemática. Cada item das demonstrações contábeis deve ter referência

cruzada com a respectiva informação apresentada nas notas explicativas.

As notas explicativas são normalmente apresentadas pela ordem a seguir, no

sentido de auxiliar os usuários a compreender as demonstrações contábeis e a

compará-las com demonstrações contábeis de outras entidades:

declaração de conformidade com os Pronunciamentos Técnicos,

Orientações e Interpretações do CPC;

resumo das políticas contábeis significativas aplicadas;

informação de suporte de itens apresentados nas demonstrações

contábeis pela ordem em que cada demonstração e cada rubrica sejam

apresentadas; e

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

outras divulgações, incluindo:

passivos contingentes e compromissos contratuais não

reconhecidos; e

divulgações não financeiras, por exemplo, os objetivos e políticas

de gestão do risco financeiro da entidade.

Em algumas circunstâncias, pode ser necessário ou desejável alterar a ordem

de determinados itens nas notas explicativas. Contudo, até onde for praticável,

deve ser mantida uma estrutura sistemática das notas explicativas.

As notas explicativas que proporcionam informação acerca da base para a

elaboração das demonstrações contábeis e as políticas contábeis específicas

podem ser apresentadas como seção separada das demonstrações contábeis.

Divulgação de políticas contábeis

A entidade deve divulgar no resumo de políticas contábeis significativas:

a base (ou bases) de mensuração utilizada(s) na elaboração das

demonstrações contábeis; e

outras políticas contábeis utilizadas que sejam relevantes para a

compreensão das demonstrações contábeis.

Ao decidir se determinada política contábil deve ou não ser divulgada, a

administração deve considerar se sua divulgação proporcionará aos usuários

melhor compreensão da forma em que as transações, outros eventos e

condições estão refletidos no desempenho e na posição financeira relatadas.

Cada entidade deve considerar a natureza das suas operações e as políticas

que os usuários das suas demonstrações contábeis esperam que sejam

divulgadas para esse tipo de entidade.

Uma política contábil pode ser significativa devido à natureza das operações da

entidade, mesmo que os montantes associados a períodos anteriores e ao

atual não sejam materiais. É também apropriado divulgar cada política contábil

significativa que não seja especificamente exigida pelos CPCs.

A entidade deve divulgar, no resumo das políticas contábeis significativas ou

em outras notas explicativas, os julgamentos realizados, com a exceção dos

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

que envolvem estimativas , que a administração fez no processo de aplicação

das políticas contábeis da entidade e que têm efeito mais significativo nos

montantes reconhecidos nas demonstrações contábeis.

No processo de aplicação das políticas contábeis da entidade, a administração

exerce diversos julgamentos, com a exceção dos que envolvem estimativas,

que podem afetar significativamente os montantes reconhecidos nas

demonstrações contábeis. Por exemplo, a administração exerce julgamento ao

definir:

se os ativos financeiros são instrumentos mantidos até o vencimento;

quando os riscos e benefícios significativos sobre a propriedade de ativos

financeiros e de ativos arrendados são substancialmente transferidos

para outras entidades;

se, em essência, determinadas vendas de bens decorrem de acordos de

financiamento e, portanto, não dão origem a receitas de venda; e

se a essência da relação entre a entidade e uma sociedade de propósito

específico indica que essa sociedade de propósito específico é controlada

pela entidade.

Fontes de incerteza na estimativa

A entidade deve divulgar, nas notas explicativas, informação acerca dos

pressupostos relativos ao futuro e outras fontes principais de incerteza nas

estimativas ao término do período de reporte que possuam risco significativo

de provocar ajuste material nos valores contábeis de ativos e passivos ao

longo do próximo exercício social. Para esses itens, as notas explicativas

devem incluir detalhes elucidativos acerca:

da sua natureza; e

do seu valor contábil ao término do período de reporte.

As divulgações descritas não são requeridas para ativos e passivos que tenham

risco significativo de que seus valores contábeis possam sofrer alteração

significativa ao longo do próximo exercício social se, ao término do período de

reporte, forem mensurados pelo valor justo.

A natureza e a extensão da informação a ser divulgada variam de acordo com

a natureza dos pressupostos e outras circunstâncias. Exemplos desses tipos de

divulgação são os que seguem:

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

a natureza dos pressupostos ou de outras incertezas nas estimativas;

a sensibilidade dos valores contábeis aos métodos, pressupostos e

estimativas subjacentes ao respectivo cálculo;

a solução esperada de incerteza e a variedade de desfechos

razoavelmente possíveis ao longo do próximo exercício social em relação

aos valores contábeis dos ativos e passivos impactados; e

uma explicação de alterações feitas nos pressupostos adotados no

passado no tocante a esses ativos e passivos, caso a incerteza

permaneça sem solução.

Se for impraticável divulgar os possíveis efeitos de um pressuposto ou de outra

fonte principal de incerteza das estimativas ao término do período de reporte,

a entidade deve divulgar que é razoavelmente possível, com base no

conhecimento existente, que os valores dos respectivos ativos ou passivos ao

longo do próximo exercício social tenham que sofrer ajustes materiais em

função da observação de uma realidade distinta em relação àqueles

pressupostos assumidos. Em todos os casos, a entidade deve divulgar a

natureza e o valor contábil do ativo ou passivo específico (ou classe de ativos

ou passivos) afetado por esses pressupostos.

Capital

A entidade deve divulgar informações que permitam aos usuários das

demonstrações contábeis avaliar seus objetivos, políticas e processos de

gestão de capital:

informações qualitativas sobre os seus objetivos, políticas e processos de

gestão do capital, incluindo, sem a elas se limitar, as seguintes:

descrição dos elementos abrangidos pela gestão do capital;

caso a entidade esteja sujeita a requisitos de capital impostos

externamente, a natureza desses requisitos e a forma como são

integrados na gestão de capital; e

como está cumprindo os seus objetivos em matéria de gestão de

capital.

dados quantitativos sintéticos sobre os elementos incluídos na gestão do

capital;

quaisquer alterações dos elementos referidos nas alíneas anteriores em

relação ao período precedente;

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

indicação do cumprimento ou não, durante o período, dos eventuais

requisitos de capital impostos externamente a que a entidade estiver ou

esteve sujeita;

caso a entidade não tenha atendido a esses requisitos externos de

capital, as consequências dessa não observância.

Instrumentos financeiros com opção de venda classificados no PL

No caso de instrumentos financeiros com opção de venda (puttable)

classificados como instrumentos patrimoniais, a entidade deve divulgar:

dados quantitativos resumidos sobre os valores classificados no

patrimônio líquido;

seus objetivos, políticas e os processos de gerenciamento de sua

obrigação de recompra ou resgate dos instrumentos quando requerido a

fazer pelos detentores desses instrumentos;

o fluxo de caixa de saída esperado na recompra ou no resgate dessa

classe de instrumentos financeiros; e

informação sobre como esse fluxo de caixa esperado na recompra ou no

resgate dessa classe de instrumentos financeiros foi determinado.

Outras divulgações

A entidade deve divulgar nas notas explicativas:

o montante de dividendos propostos ou declarados e não reconhecido

como uma distribuição aos proprietários durante o período, bem como o

respectivo valor por ação ou equivalente;

a quantia de qualquer dividendo preferencial cumulativo não

reconhecido.

A entidade deve divulgar, caso não for divulgado em outro local entre as

informações publicadas com as demonstrações contábeis, as seguintes

informações:

o domicílio e a forma jurídica da entidade, o seu país de registro e o

endereço da sede registrada (ou o local principal dos negócios, se

diferente da sede registrada);

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

a descrição da natureza das operações da entidade e das suas principais

atividades; e

o nome da entidade controladora e a entidade controladora do grupo em

última instância.

se uma entidade constituída por tempo determinado, informação a

respeito do tempo de duração.

5.2 - NEs na 6404

A 6404, Art. 176, também traz regramento para NEs, que segue o definido

pelo CPC, mas vamos dar uma olhada:

As NEs devem:

apresentar informações sobre a base de preparação das demonstrações

financeiras e das práticas contábeis específicas selecionadas e aplicadas

para negócios e eventos significativos;

divulgar as informações exigidas pelas práticas contábeis adotadas no

Brasil que não estejam apresentadas em nenhuma outra parte das

demonstrações financeiras;

fornecer informações adicionais não indicadas nas próprias

demonstrações financeiras e consideradas necessárias para uma

apresentação adequada; e

indicar:

os principais critérios de avaliação dos elementos patrimoniais,

especialmente estoques, dos cálculos de depreciação, amortização

e exaustão, de constituição de provisões para encargos ou riscos, e

dos ajustes para atender a perdas prováveis na realização de

elementos do ativo;

os investimentos em outras sociedades, quando relevantes

o aumento de valor de elementos do ativo resultante de novas

avaliações

os ônus reais constituídos sobre elementos do ativo, as garantias

prestadas a terceiros e outras responsabilidades eventuais ou

contingentes

a taxa de juros, as datas de vencimento e as garantias das

obrigações a longo prazo

o número, espécies e classes das ações do capital social

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

as opções de compra de ações outorgadas e exercidas no exercício

os ajustes de exercícios anteriores

os eventos subsequentes à data de encerramento do exercício que

tenham, ou possam vir a ter, efeito relevante sobre a situação

financeira e os resultados futuros da companhia.

Muito bem, pessoal! Ficamos por aqui na teoria.

Turma, temos pouquíssimas questões da Esaf sobre a matéria de hoje. Na

verdade, de 2009 até agora, somente existem sete questões a esse respeito.

Seis delas iremos resolver hoje. A outra está relacionada a EPCLD, que será

assunto de aulas futuras, quando a incluirei. Fiz uma seleção de questões da

Cespe, FGV e FCC, equilibrando os assuntos, para vocês treinarem bastante a

DFC e a DVA.

Sobre Notas Explicativas, já resolvemos bastantes exercícios nas aulas de BP e

DRE, veremos mais alguns hoje.

Vamos exercitar!

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Exercícios Resolvidos

1 - Esaf 2012 AFC STN - A empresa Inovação S.A. produtora de cabos de

energia efetuou as seguintes operações em 2012:

I. Lançamento da depreciação do ano.

II. Pagamento de dividendos.

III. Juros sobre o Capital Próprio Recebidos.

Pode-se afirmar que estes eventos afetam a Demonstração dos Fluxos de

Caixa, respectivamente, como:

a) ajuste das atividades operacionais; saída das atividades de financiamento;

entrada das fontes de investimento.

b) entrada das fontes de investimento; saída das fontes de financiamento;

entradas das fontes de financiamento.

c) entrada das fontes de financiamento; entrada das fontes de investimento;

saída das fontes de financiamento.

d) entrada das atividades operacionais; saída das atividades de financiamento;

saídas das fontes de investimento.

e) saída das atividades operacionais; saídas das atividades operacionais;

entrada das atividades operacionais.

Vamos analisar cada caso:

I - Depreciação - Ajuste

DFC pelo Método Indireto

O primeiro passo é ajustar o resultado, tirando dele as atividades que não

afetaram o caixa e as que não pertencem ao fluxo das operações.

O resultado ajustado nada mais é do que o resultado do exercício sem

considerar as parcelas que, embora tenham sido classificadas como despesa ou

receita, e tenham afetado o resultado, não implicaram saída ou entrada de

caixa. Faço ajustes também para retirar valores que estão no resultado e não

fazem parte do fluxo das operações, como, por exemplo, o ganho ou

perda na venda de imobilizado, ou investimento, ou intangível. Isso faz

parte do fluxo de investimento.

Exemplos de ajustes:

depreciação

variação cambial

resultado do MEP

resultado da alienação de imobilizado, intangível ou investimentos

despesas e receitas que não afetaram o caixa

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

II - Pagamento de dividendos - Saída, atividades de financiamento

Apesar da controvérsia e da possibilidade de classificação em qualquer dos

fluxos, o CPC encoraja fortemente as entidades a classificarem assim:

Juros recebidos ou pagos --> fluxo operacional

Dividendos e JCP recebidos --> fluxo operacional

Dividendos e JCP pagos --> fluxo de financiamento.

A CVM também adota essa classificação, e a opção por alternativa diferente

deve ser seguida de nota evidenciando esse fato.

III - JCP Recebidos - Obviamente a Esaf, polêmica como gosta de ser, não

seguiu a orientação do CPC e da CVM, e classificou como entrada das

atividades de investimento.

Isso não fez diferença, pois a questão, nesse caso, já se resolvia apenas com a

classificação do Item I. Contudo, anotem o entendimento da banca, para

futuras questões e recursos, caso o gabarito venha diferente. Afinal, não se

pode, em uma prova objetiva, fazer uma questão cuja resposta seja qualquer

coisa, não é mesmo?

Gaba: A

2 - Esaf 2012 AFC STN - Os gastos com serviços de terceiros e materiais

utilizados para construção de ativos para a própria empresa devem ser

apropriados na Demonstração do Valor Adicionado como:

a) outras receitas.

b) perda de valores internos.

c) riqueza transferida.

d) insumos adquiridos de terceiros.

e) remuneração do capital de terceiros.

Ativos construídos pela empresa para uso próprio

Para elaboração da DVA, essa construção equivale a produção vendida para a

própria empresa, e por isso seu valor contábil integral precisa ser considerado

como receita.

A mão-de-obra própria alocada é considerada como distribuição dessa

riqueza criada, e eventuais juros ativados e tributos também recebem esse

mesmo tratamento.

Os gastos com serviços de terceiros e materiais são apropriados como

insumos.

Gaba: D

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

3 - Esaf 2012 AFRFB - Nas empresas industriais são classificados como valor

adicionado recebido em transferência os

a) resultados de equivalência patrimonial e os dividendos relativos a

investimentos avaliados ao custo.

b) dividendos de participações societárias avaliadas pelo método de

equivalência e os aluguéis.

c) dividendos distribuídos e os resultados da avaliação de ativos ao seu valor

justo.

d) juros sobre o capital próprio creditados e as receitas financeiras de qualquer

natureza.

e) gastos com ativos construídos pela empresa para uso próprio e os

resultados obtidos com aquisições societárias vantajosas.

Vamos classificar cada item:

Letra A, correta. Valor adicionado recebido em transferência.

Letra B, errada. No MEP, não há receita de dividendos, lembram-se? Somente

os dividendos de investimentos avaliados pelo método do custo é que devem

ser classificados como valor adicionado recebido em transferência.

Letra C, errada. Dividendos distribuídos entram na parte de distribuição da

DVA, como remuneração de capitais de terceiros. Eventuais ajustes de ativos,

entram na geração, no item de insumos adquiridos de terceiros.

Letra D, errada. JCP aparecem no item de remuneração de capitais próprios.

Letra E, errada. Construção de ativos para uso próprio é um caso especial,

tratado da seguinte forma:

A mão-de-obra própria alocada é considerada como distribuição dessa

riqueza criada, e eventuais juros ativados e tributos também recebem esse

mesmo tratamento.

Os gastos com serviços de terceiros e materiais são apropriados como

insumos.

Gaba: A

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Dos registros da Cia. Boreal, foram extraídos os dados relativos aos exercícios

contábeis de 2009/2010, a seguir:

Contas de Ativo

2009

2010

Disponibilidades

2.000

1.000

Estoques

3.000

5.900

Clientes

6.300

8.000

Provisão Créd Liq Duvidosa (PCLD)

(300)

(400)

Participações Societárias

13.500

23.500

Imobilizado Custo

36.000

40.000

Depreciação Acumulada

(8.000)

(5.000)

Marcas e Patentes

2.500

2.000

Total do Ativo

55.000

75.000

Contas de Passivo e Patrimônio Líquido

2009

2010

Contas a Pagar

4.000

5.000

Fornecedores

14.000

6.900

Dividendos

4.000

6.400

Provisão p/ Imposto de Renda e Contribuições

2.500

3.200

Títulos a Pagar (I) -

0

5.000

Capital Social

28.400

40.000

Reserva Legal

100

740

Reservas de Lucros

2.000

7.760

Total do Passivo + Patrimônio Líquido

55.000

75.000

Demonstração de Resultado de Exercício 2010

1. Vendas

190.000

2. (-) CMV

(100.000)

3. Resultado Bruto Operacional

90.000

4. (-) Despesas:

Administrativas

(40.000)

Financeiras

(10.000)

de Vendas

(45.500)

de Depreciações

(3.000)

de Amortização

(500) Total despesas(99.000)

5. Resultado de Equivalência Patrimonial

10.000

6. Resultado c/ Venda de Imobilizado

15.000

7. Resultado Antes do Imposto de Renda

16.000

8. Provisão p/ Imposto de Renda e Contribuições (3.200)

9. Resultado Líquido do Exercício

12.800

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 09

Professor Marcelo Seco

Distribuição do Resultado de Exercício 2010

Reserva Legal 640

Dividendos 6.400

Reservas de Lucros 5.760

Total do Resultado Apurado 12.800

Informação adicional

I. Títulos com vencimento previsto para 30 dias.

II. Com relação a PCLD, a provisão em 2010 correspondeu a R$400,00. Não

houve registro de reversão dos saldos anteriores.

III. O Resultado c/Venda do Imobilizado corresponde a 75% do valor líquido do

bem vendido.

Com base nos dados fornecidos, responder:

4 - Esaf 2012 AFRFB - O resultado apurado no período:

a) gerou um ingresso total de caixa de R$ 16.300,00.

b) quando ajustado, é negativo em R$ 8.700,00.

c) contribuiu para ingresso financeiro de R$ 12.800,00.

d) representa um uso total de disponibilidades de R$ 12.300,00.

e) indica que a atividade operacional foi positiva em R$ 1.300,00.

Vamos fazer o início da DFC pelo Método Indireto, uma vez que está sendo

pedido o resultado ajustado.

Antes, vamos ver para que servem as informações adicionais:

I. Títulos com vencimento previsto para 30 dias.

Significa que a conta, no valor de 5000, é de curto prazo, e deverá ser

considerada no fluxo das operações.

II. Com relação a PCLD, a provisão em 2010 correspondeu a R$400,00. Não

houve registro de reversão dos saldos anteriores.

Se não houve reversão, trabalho apenas com os valores do BP (300 e 400)

III. O Resultado c/Venda do Imobilizado corresponde a 75% do valor líquido do

bem vendido.

Foi vendido um bem de 20000 (foi dito que 15000 é 75% do valor do bem,

logo, sabemos que o bem valia 20000). Na hora de calcular o valor da

alteração no imobilizado, não posso deixar de considerar a depreciação

acumulada. Se eu tinha 28 (36 -8), vendi 20, e passei a ter 35 (40 -5) quer

dizer que eu comprei 7.

w w w . p o n t o d o s c o n c u r s o s . c o m . b r | P r o f e s s o r Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da