Prezado Aluno,

Vamos à última aula do nosso curso de auditoria para AFRFB.

Hoje faremos uma rápida revisão dos principais pontos da disciplina e um

simulado com 30 questões para que avalie melhor o conhecimento que adquiriu

até aqui.

Vamos em frente....

Sumário

Revisão do conteúdo

Conceitos de Auditoria e Objetivos Gerais do Auditor

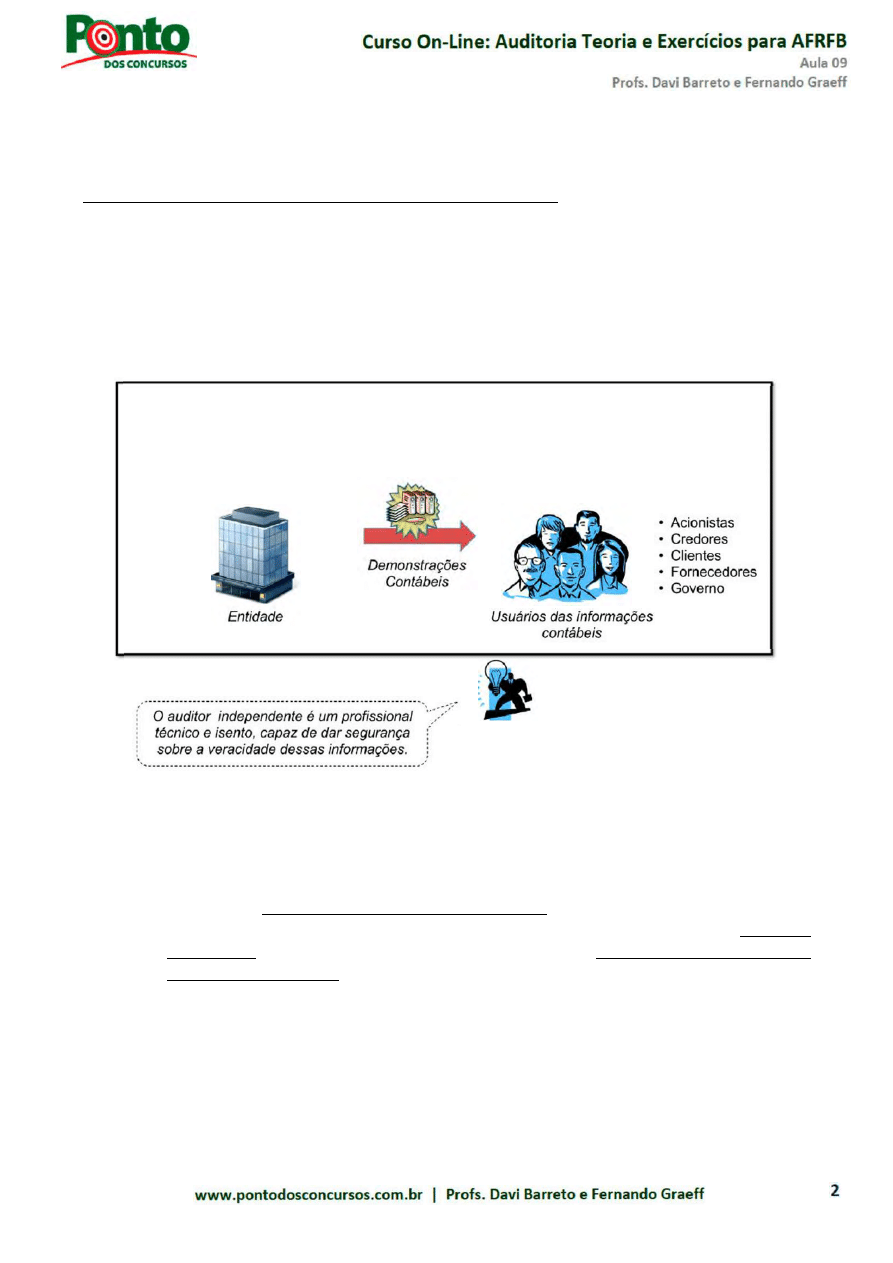

Você deve estar lembrado que a Auditoria Independente das Demonstrações

Contábeis é uma técnica da contabilidade que objetiva avaliar as

demonstrações contábeis de uma entidade, por meio de um exame

sistemático e independente.

A lógica da A u d i t o r i a

Para captar recursos e exercer suas

atividades, as entidades precisam fornecer

informações aos diversos usuários de

informações contábeis.

No entanto, estes usuários não têm

certeza se as informações recebidas são

verdadeiras.

Auditor Independente

A definição do objetivo da auditoria, segundo a NBC TA 200 é:

O objetivo da auditoria é aumentar o grau de confiança nas

demonstrações contábeis por parte dos usuários. Isso é alcançado

mediante a expressão de uma opinião pelo auditor sobre se as

demonstrações contábeis foram elaboradas, em todos os aspectos

relevantes, em conformidade com uma estrutura de relatório

financeiro aplicável.

Atenção: É muito comum definir o objetivo da auditoria independente

como "emitir parecer sobre as demonstrações contábeis". Portanto,

"emitir um parecer" é uma expressão equivalente de "expressar uma

opinião".

Atenção: A estrutura de relatório financeiro aplicável é a estrutura de

relatórios financeiros (Balanço Patrimonial, Demonstração de Resultados do

Exercício etc.), adotada pela administração que é considerada aceitável em

vista da natureza da entidade e do objetivo das demonstrações contábeis,

de acordo com o que diz a lei, os regulamentos, as definições CFC etc.

Bom... vimos que a finalidade precípua da auditoria independente é emitir uma

opinião sobre a adequação das demonstrações contábeis. Para isso, ao conduzir

esse trabalho, os objetivos gerais do auditor são:

(a) obter segurança razoável de que as demonstrações contábeis como um

todo estão livres de distorção relevante, independentemente se causadas

por fraude ou erro, possibilitando assim que o auditor expresse sua

opinião sobre se as demonstrações contábeis foram elaboradas, em todos

os aspectos relevantes, em conformidade com a estrutura de relatório

financeiro aplicável; e

(b) apresentar relatório sobre as demonstrações contábeis e comunicar-se,

em conformidade com suas constatações.

Veja que, quando não for possível obter essa segurança razoável e a opinião no

relatório do auditor (mesmo que ressalvada) for insuficiente, as normas

requerem que o auditor se abstenha de emitir sua opinião ou renuncie ao

trabalho (neste último caso, quando possível de acordo com a legislação).

Para fechar esse tópico, lembre que, tão importante quanto saber quais são os

objetivos do auditor, é saber identificar aquilo que não é seu objetivo:

(a) elaborar relatórios financeiros;

(b) identificar erros e fraudes;

(c) garantir a integridade da informação, ou seja, que todos (100%) os

lançamentos contábeis foram efetuados corretamente.

(d) assegurar a viabilidade futura da entidade; e

(e) atestar a eficiência ou eficácia dos negócios conduzidos pela

administração da entidade.

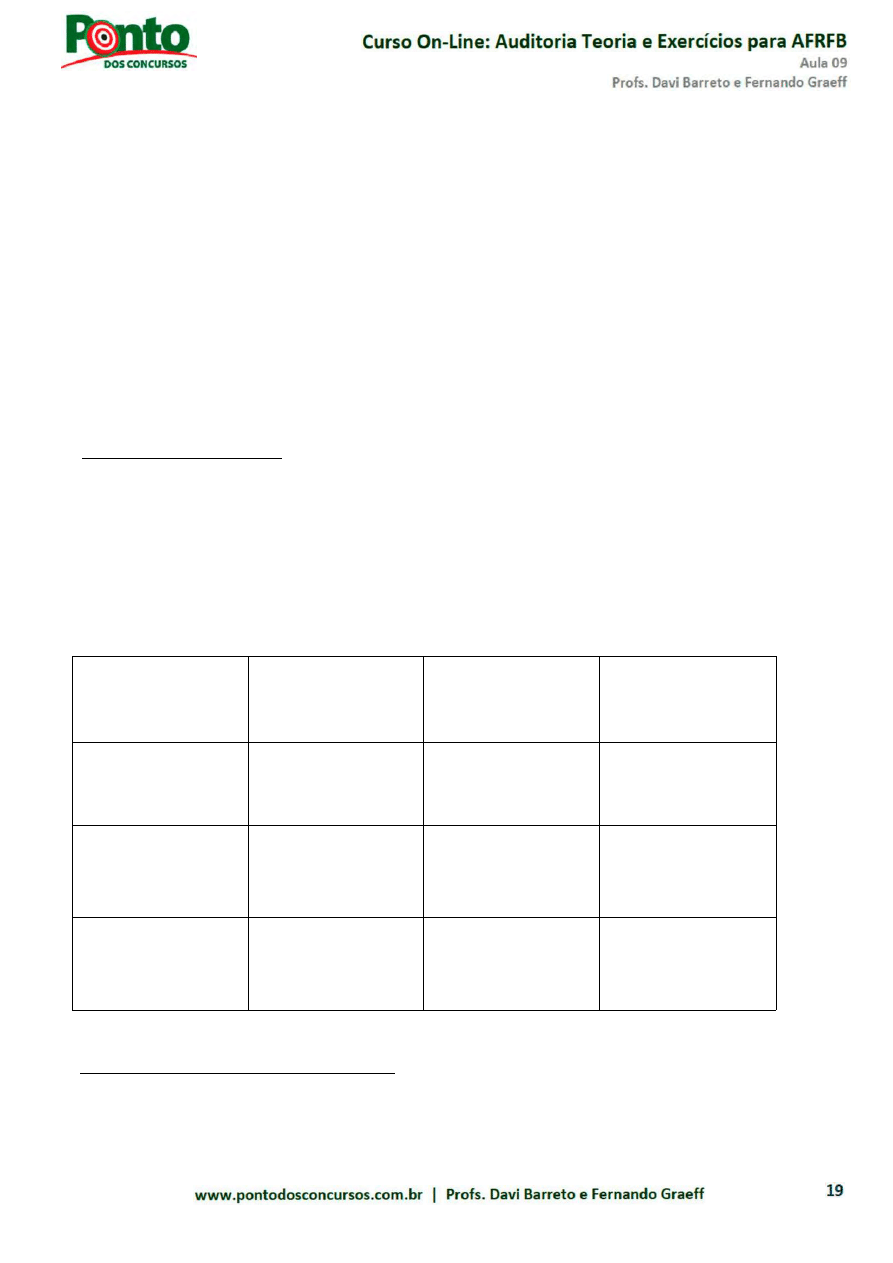

Auditoria Independente X Auditoria Interna

Vimos que a auditoria independente ou externa é aquela executada por

profissionais ou empresas que não possuem vínculo e/ou subordinação à

empresa auditada, com o objetivo de trazer uma opinião independente sobre a

entidade. A auditoria interna, por sua vez, é aquela executada pela própria

organização, com o objetivo de garantir o atendimento de seus objetivos

institucionais, por meio da avaliação contínua de seus procedimentos e

controles internos.

As principais diferenças entre a auditoria interna e externa são resumidas em:

Auditor Interno

Auditor Externo ou

Independente

Relação com a

empresa

é empregado da empresa

não possui vínculo

empregatício

Grau de

independência

menor

maior

Finalidade

auxiliar a administração

emissão de uma opinião sobre

a adequação das

demonstrações contábeis

Tipos de

auditoria

contábil e operacional

contábil

Público alvo

interno

interno e externo

(principalmente o último)

Duração

contínua

pontual

Volume de testes

maior

menor

Onde é realizada

em pessoas jurídicas de direito público, interno ou externo, e de

direito privado.

Concordância com os termos do trabalho de auditoria independente

Antes de iniciar um trabalho de auditoria, o auditor deve certificar-se que certas

condições prévias necessárias para o bom desenvolvimento do trabalho estão

satisfeitas, que foram ou serão efetivamente implementadas pelos responsáveis

na entidade auditada.

Assim, o auditor, salvo obrigado por lei ou regulamento, não deve aceitar o

trabalho de auditoria que apresente limitação de escopo ou quando não

existirem as condições prévias para o trabalho de auditoria.

• A estrutura de relatório financeiro das

demonstrações contábeis é aceitável; e

• Administração reconhece e entende sua

responsabilidade:

- pela elaboração das demonstrações

contábeis de acordo com a estrutura de

relatório financeiro aplicável;

- pelo controle interno; e

- por fornecer ao auditor acesso a todas as

informações e pessoas da entidade.

• O auditor deve estabelecer como apropriado,

os termos do trabalho de auditoria com a

administração e os responsáveis pela

governança; e

• Os termos do trabalho devem ser

formalizados na carta de contratação de

auditoria ou outra forma de acordo por

escrito.

Ética Profissional e Independência

Sabemos que o auditor, como a maioria dos profissionais, está sujeito a

exigências éticas no que diz respeito aos trabalhos por ele desenvolvidos. Esses

princípios são:

(a) Integridade: manter a integridade e a honestidade em todas as suas

relações profissionais.

(b) Objetividade: não ter conflito de interesses, preservando sempre sua

independência - de fato e na aparência.

(c) Competência e zelo profissional: aumentar continuamente a

competência profissional, melhorar a qualidade dos serviços e desempenhar

suas atribuições da melhor forma possível.

(d) Confidencialidade: não divulgar informações confidenciais da entidade

auditada sem que tenha seu consentimento específico.

(e) Comportamento (ou conduta) profissional: seguir as normas

relevantes de auditoria e evitar quaisquer ações que maculem a imagem de sua

profissão.

Outro conceito importante é o de independência do auditor - estado no qual

as obrigações ou interesses são isentos dos interesses das entidades auditadas,

de forma a permitir objetividade.

O auditor independente deve aceitar ou continuar um trabalho de

auditoria somente quando houver...

Existência das condições prévias

Entendimento comum entre sobre

os termos do trabalho de auditoria

Atenção! Veja que é importante o auditor ser independente de fato e

na aparência.

Assim, ao decidir sobre a aceitação ou a continuação de uma auditoria, ou se

uma pessoa específica pode ser membro da equipe, o auditor deve identificar e

avaliar as ameaças à independência. Quando necessário, deve aplicar

salvaguardas para eliminar as ameaças ou reduzi-las a um nível aceitável.

Controle de Qualidade da Auditoria de Demonstrações Contábeis

O auditor e as firmas de auditoria devem estabelecer e manter um sistema de

controle de qualidade do trabalho realizado a fim de obter segurança razoável

de que todas as normas técnicas, bem como as exigências regulatórias e legais

estão sendo cumpridas; e de que os relatórios sobre as demonstrações

contábeis estão corretos e apropriados.

Dessa forma, um sistema de controle de qualidade inclui políticas e

procedimentos que tratam dos seguintes tópicos:

• Responsabilidades da liderança pela qualidade.

• Exigências éticas relevantes.

• Aceitação e continuidade do relacionamento com clientes e de

trabalhos específicos

• Recursos humanos.

• Execução do trabalho.

• Monitoramento

Outro ponto importante dentro do processo de controle de qualidade é a

responsabilidade do auditor em realizar revisões periódicas do trabalho, de

acordo com as políticas e procedimentos da firma de auditoria, com base no

fato de que o trabalho de membros menos experientes da equipe deve ser

revisado por membros mais experientes.

Identificar as

ameaças

Avaliar sua

importância

Tomar medidas

(salvaguardas)

para eliminar as

ameaças ou

reduzi-las a um

nível aceitável

Fraudes e a Responsabilidade do Auditor

Você deve lembrar que:

Já falamos sobre isso, mas não custa reforçar: O auditor não é responsável

pela prevenção ou detecção de erros e fraudes.

A principal responsabilidade pela prevenção e detecção da fraude é dos

responsáveis pela governança da entidade e da sua administração.

Portanto, são responsabilidades do auditor:

(a) identificar e avaliar os riscos de distorção relevante decorrente de

fraude;

(b) obter evidências sobre os riscos identificados de distorção relevante

decorrente de fraude, por meio da definição e implantação de

respostas apropriadas; e

(c) responder adequadamente face à fraude ou a suspeita de fraudes

identificada durante a auditoria.

Segundo as normas de auditoria, caso o auditor tenha identificado uma fraude

ou obtido informações que indiquem a possibilidade de fraude, deve comunicar

estes assuntos tempestivamente à pessoa de nível apropriado da administração

que têm a responsabilidade primordial de prevenir e detectar fraude (ex.:

administração, responsáveis pela governança).

Atenção! Há situações em que a existência de fraudes deixa o auditor sem

condições de continuar o trabalho.

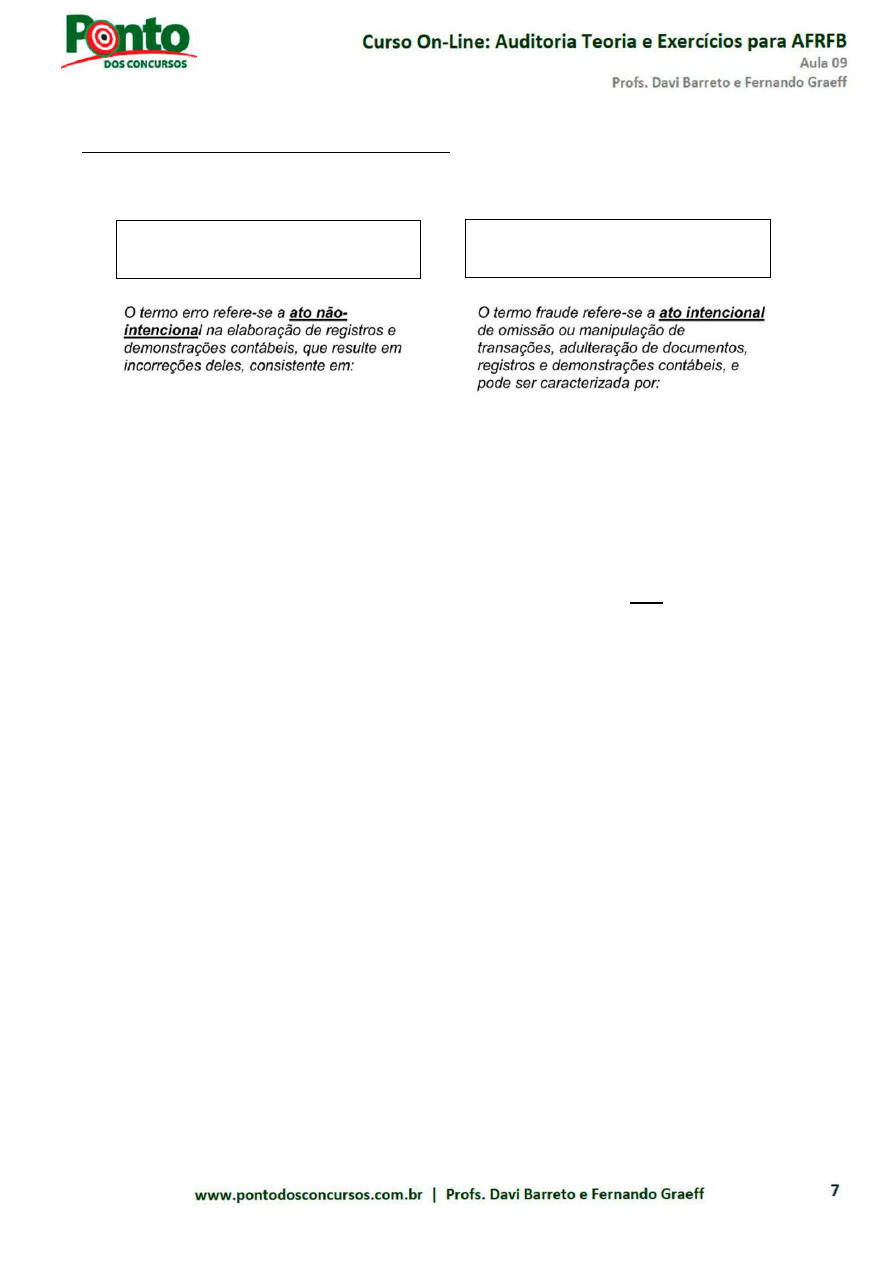

Erros

Fraudes

• erros aritméticos na escrituração contábil

ou nas demonstrações contábeis;

• aplicação incorreta das normas

contábeis;

• interpretação errada das variações

patrimoniais.

• manipulação, falsificação ou alteração de

registros contábeis ou documentos;

• mentira ou omissão intencional de

eventos, operações ou outras

informações significativas; e

• aplicação incorreta intencional dos

princípios contábeis.

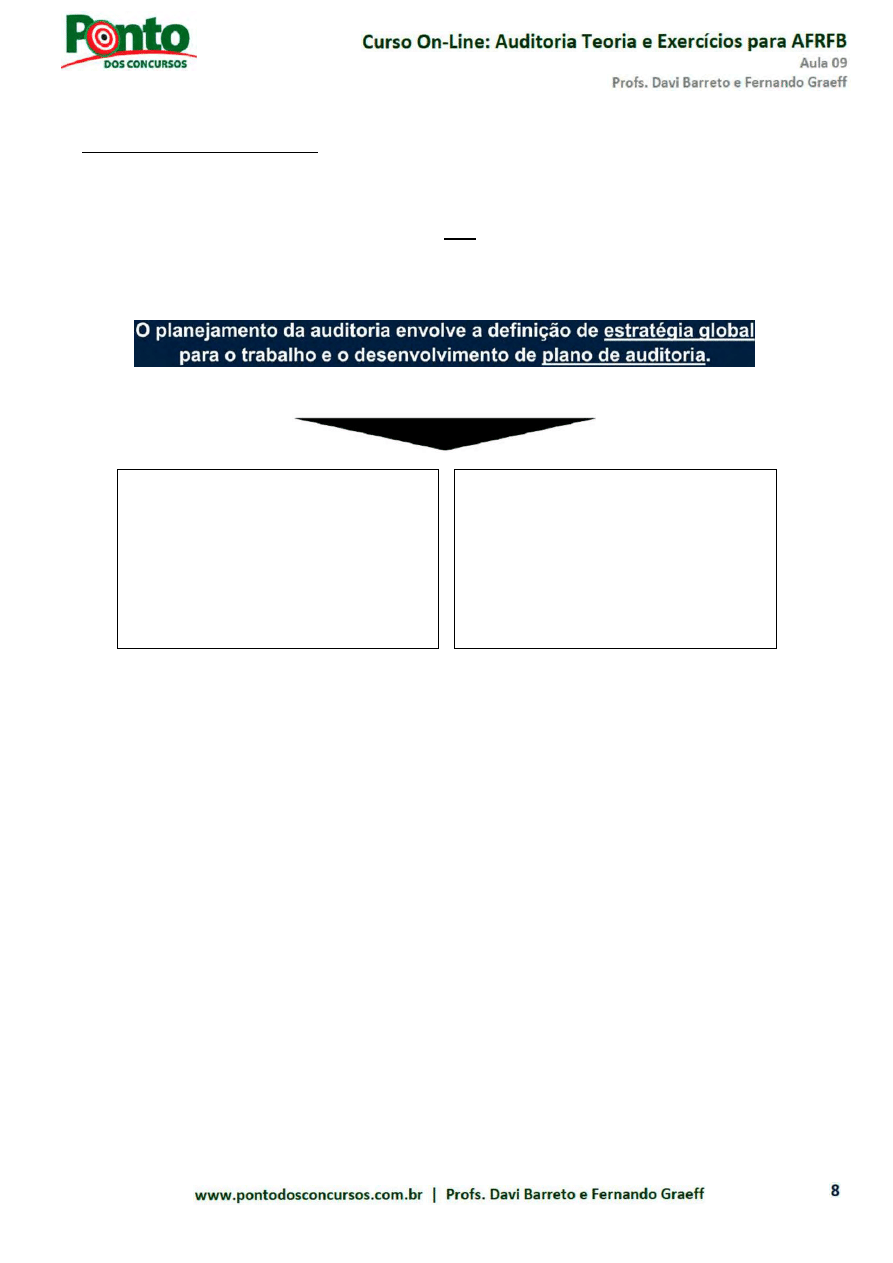

Planejamento de Auditoria

O planejamento é a etapa inicial da auditoria.

Muita atenção! O planejamento não é uma fase isolada da auditoria,

mas um processo contínuo e iterativo.

De acordo com a NBC TA 300, para a auditoria inicial, o auditor pode considerar

os seguintes temas adicionais na definição do planejamento:

• manter contato com o auditor antecessor, para conduzir a revisão de seus

papéis de trabalho (exceto se for proibido por lei ou norma);

• verificar se os saldos iniciais contêm distorções que afetam de forma

relevante as demonstrações contábeis do período corrente;

• avaliar se as políticas contábeis foram aplicadas de maneira uniforme nas

demonstrações contábeis do período corrente, ou as mudanças estão

devidamente registradas, apresentadas e divulgadas;

• considerar quaisquer assuntos importantes discutidos com a

administração e relacionados à escolha do auditor, à comunicação desses

temas aos responsáveis pela governança e como eles afetam a estratégia

global de auditoria e o plano de auditoria; e

• outros procedimentos exigidos pelo sistema de controle de qualidade da

firma para trabalhos de auditoria inicial.

A estratégia global define o alcance,

a época e a direção da auditoria, para

orientar o desenvolvimento do plano

de auditoria

O plano de auditoria é mais

detalhado que a estratégia global de

auditoria visto que inclui a natureza,

a época e a extensão dos

procedimentos de auditoria a serem

realizados pelos membros da equipe

de trabalho.

Materialidade e Relevância no planejamento e na execução

Lembre que materialidade para execução da auditoria significa o valor ou

valores fixados pelo auditor, inferiores ao considerado relevante para as

demonstrações contábeis como um todo, para adequadamente reduzir a um

nível baixo a probabilidade de que as distorções não corrigidas e não detectadas

em conjunto, excedam a materialidade para as demonstrações contábeis como

um todo.

A materialidade é, portanto, um valor de

referência para o auditor (parâmetro) que

ele utiliza para ter segurança de que os

problemas eventualmente detectados nas

demonstrações contábeis não se

constituam em distorções relevantes.

O auditor deve, portanto, definir dois

níveis de materialidade: materialidade

para as demonstrações contábeis com

um todo e materialidade para

execução da auditoria.

No primeiro caso, estamos preocupados

com os valores que podem

individualmente ser relevantes. No

segundo, com aqueles que em conjunto

Assim, ao estabelecer a estratégia global de auditoria, o auditor deve

determinar a materialidade para as demonstrações contábeis como um todo,

mediante o exercício de julgamento profissional.

Veja que planejar a auditoria somente para detectar distorção individualmente

relevante negligencia o fato de que as distorções individualmente irrelevantes,

em conjunto, podem levar à distorção relevante das demonstrações contábeis.

Assim, o auditor deve definir a materialidade para execução da auditoria (um

ou mais valores), fixada para reduzir, a um nível adequadamente baixo, a

probabilidade de que as distorções não corrigidas e não detectadas, em

conjunto, excedam a materialidade para as demonstrações contábeis como um

todo.

Dessa forma é possível avaliar os riscos de distorções relevantes e determinar a

natureza, a época e a extensão de procedimentos de auditoria.

Valor (R$)

podem ser relevantes.

Valor considerado

relevante para as

demonstrações contábeis

como um todo

Materialidade para

execução da auditoria

Identificação e avaliação dos Riscos de Distorção Relevante

Compete ao auditor obter segurança razoável de que as demonstrações

contábeis, como um todo, estão livres de distorção relevante

independentemente se causada por fraude ou erro.

Uma importante etapa, dentro desse processo, é identificar e avaliar os riscos

de distorção relevante, por meio do entendimento da entidade, do seu

ambiente e controle interno. Assim, é possível melhor formar uma base para o

seu planejamento.

No processo de avaliação dos riscos, o auditor deve obter entendimento do

controle interno relevante para a auditoria.

O controle interno representa em uma organização o conjunto de

procedimentos, métodos ou rotinas com os objetivos de produzir dados

contábeis confiáveis (controles contábeis); trazer efetividade e eficiência às

operações (controles operacionais); bem como permitir a aderência às leis,

normas e regulamentos (controles normativos).

Tipo de controle

Foco

Operacional

Ações que propiciam o alcance dos objetivos da entidade

Contábil

Veracidade e à fidedignidade dos registros e das

demonstrações contábeis

Normativo

Observância da regulamentação pertinente

Assim, quando o auditor entende que os controles internos da entidade

conseguem reduzir os riscos de distorções, mais confiante ele fica que as

demonstrações contábeis estão adequadas. No caso contrário, mas desconfiado

ele fica que os números podem ter problemas...

Cuidado! Os procedimentos de avaliação de riscos, por si só, não

fornecem evidências de auditoria apropriada e suficiente para suportar a

opinião da auditoria.

Cuidado! Embora seja mais provável que a maioria dos controles

relevantes para o auditor esteja relacionada com demonstrações contábeis,

nem todos os controles contábeis são relevantes para a auditoria. É

uma questão de julgamento profissional do auditor, determinar se um

controle, individualmente ou em combinação com outros, é relevante.

Vamos falar agora sobre o risco de auditoria.

De acordo com a NBC TA 200, o risco de auditoria é o risco de que o auditor

expresse uma opinião de auditoria inadequada quando as demonstrações

contábeis contiverem distorção relevante.

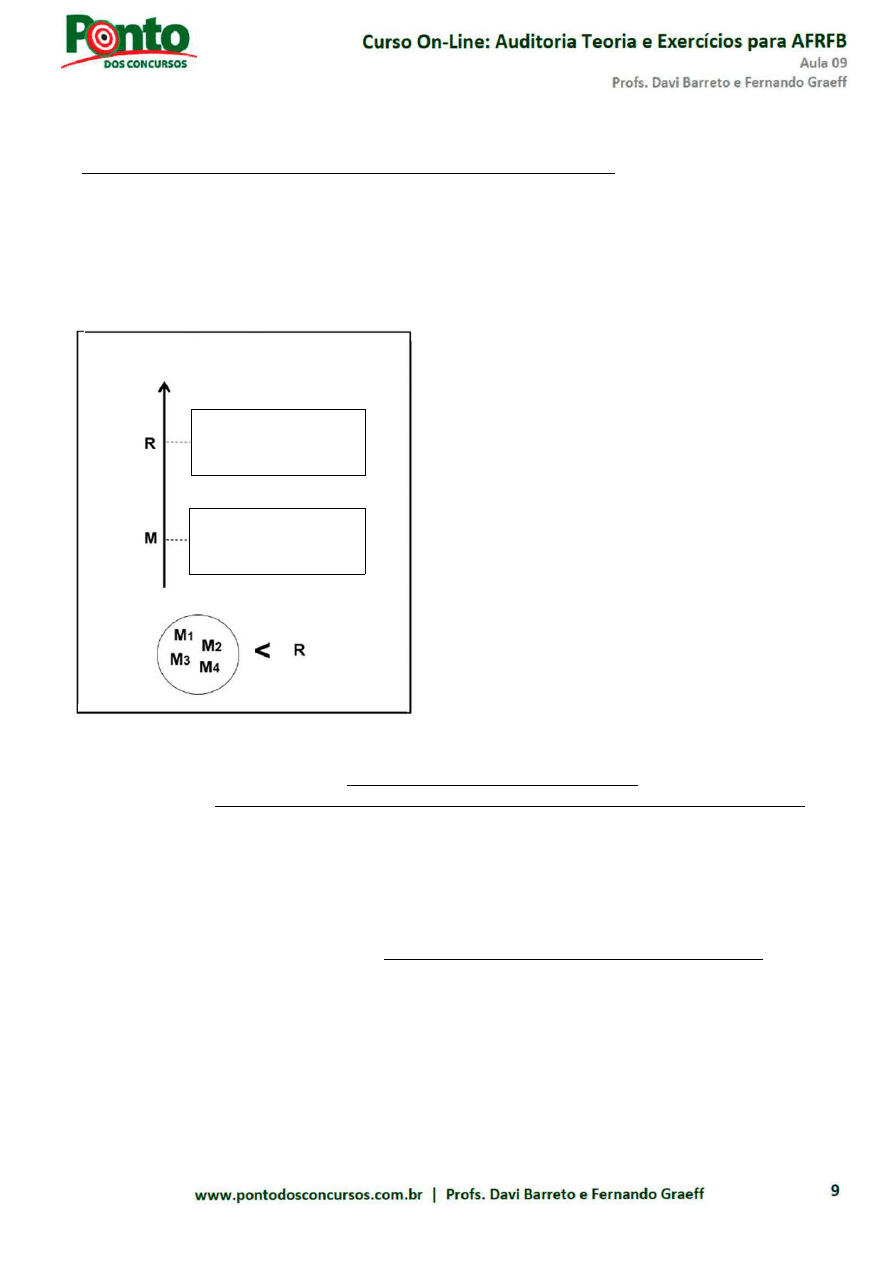

O risco de auditoria é uma função de dois tipos de risco: dos riscos de

distorção relevante e do risco de detecção.

O risco de distorção relevante é o risco de que as demonstrações contábeis

contenham distorção relevante antes da auditoria.

Os riscos de distorção relevante no nível da afirmação consistem em dois

componentes: risco inerente e risco de controle.

(i) risco inerente é a suscetibilidade de uma afirmação a respeito de uma

transação, saldo contábil ou divulgação, a uma distorção que possa

ser relevante, individualmente ou em conjunto com outras distorções,

antes da consideração de quaisquer controles relacionados.

(ii) risco de controle é o risco de que uma distorção que possa ocorrer em

uma afirmação sobre uma classe de transação, saldo contábil ou

divulgação e que possa ser relevante, individualmente ou em conjunto

com outras distorções, não seja prevenida, detectada e corrigida

tempestivamente pelo controle interno da entidade.

Por fim, o risco de detecção é o risco de que os procedimentos

executados pelo auditor para reduzir o risco de auditoria a um nível

aceitavelmente baixo não detectem uma distorção existente que possa ser

relevante, individualmente ou em conjunto com outras distorções.

O risco final (risco de auditoria) pode ser calculado como sendo o produto dos

diferentes tipos de risco:

Atenção! Lembre que há uma relação inversa entre o risco de detecção e

os riscos de distorção relevante (risco inerente e risco de controle).

Execução dos trabalhos: evidências, testes e procedimentos técnicos de

auditoria

Segundo a NBC TA 500, na fase de execução, o auditor deve definir e executar

procedimentos de auditoria que permitam a obtenção de evidência de

auditoria apropriada e suficiente que lhe possibilitem obter conclusões

razoáveis para fundamentar a sua opinião.

Risco de Auditoria = Risco de Distorção Relevante x Risco de Detecção

A suficiência é a medida da quantidade de evidência de auditoria, enquanto que

a adequação é a medida da qualidade dessa evidência, isto é, sua relevância e

sua confiabilidade para fornecer suporte às conclusões em que se fundamenta a

opinião do auditor.

Suficiência

Adequação

QUANTIDADE

QUALIDADE

Diz-se que suficiência e adequação são dimensões inter-relacionadas, pois a

primeira é afetada pela segunda, ou seja, quanto maior a qualidade, menos

evidência será exigida. Contudo, é preciso ficar atento, pois o caminho inverso

não é válido, ou seja, a obtenção de mais evidência de auditoria não compensa

a sua má qualidade.

Ademais, é importante ressaltar que a quantidade da evidência de auditoria

necessária é afetada pela avaliação do auditor dos riscos de distorção (quanto

mais elevados os riscos avaliados, maior a probabilidade de que seja exigida

mais evidência de auditoria).

Já os procedimentos de auditoria são o conjunto de técnicas que permitem

ao auditor obter evidências ou provas suficientes e adequadas para

fundamentar sua opinião sobre as demonstrações contábeis auditadas,

permitindo que eventuais distorções relevantes sejam identificadas.

Esses procedimentos podem ser divididos em dois grandes grupos: testes de

controle e os procedimentos substantivos, de acordo com o seu objetivo. O

primeiro grupo busca verificar se o controle interno funciona corretamente, o

segundo se dispõe a entender se os valores presentes nos sistemas contábeis

estão corretos, isto é, se são suficientes, exatos e válidos.

• Teste de controle (=testes de observância ou exames de aderência):

procedimento de auditoria planejado para avaliar a efetividade

operacional dos controles internos na prevenção ou detecção e correção

de distorções relevantes no nível de afirmações.

• Procedimentos substantivos: aqueles planejados para detectar distorções

relevantes no nível de afirmações, e podem ser divididos em:

o Testes de detalhes: fornecem evidências nas quais o auditor verifica

se os fatos contábeis foram adequadamente registrados; e

o Procedimentos analíticos substantivos ( = revisão analítica):

verificação do comportamento de valores significativos, mediante

índices, quocientes, quantidades absolutas ou outros meios, com

vistas à identificação de situação ou tendências atípicas.

O auditor deve definir e executar procedimentos técnicos de auditoria que

sejam apropriados às circunstâncias com o objetivo de obter evidência de

auditoria apropriada e suficiente, que é conseguida pela execução de:

• procedimentos de avaliação de riscos; e

• procedimentos adicionais de auditoria, que abrangem:

o testes de controles; e

o procedimentos substantivos.

Os principais procedimentos de auditoria utilizados e mencionados pelas normas

de auditoria independente do CFC são:

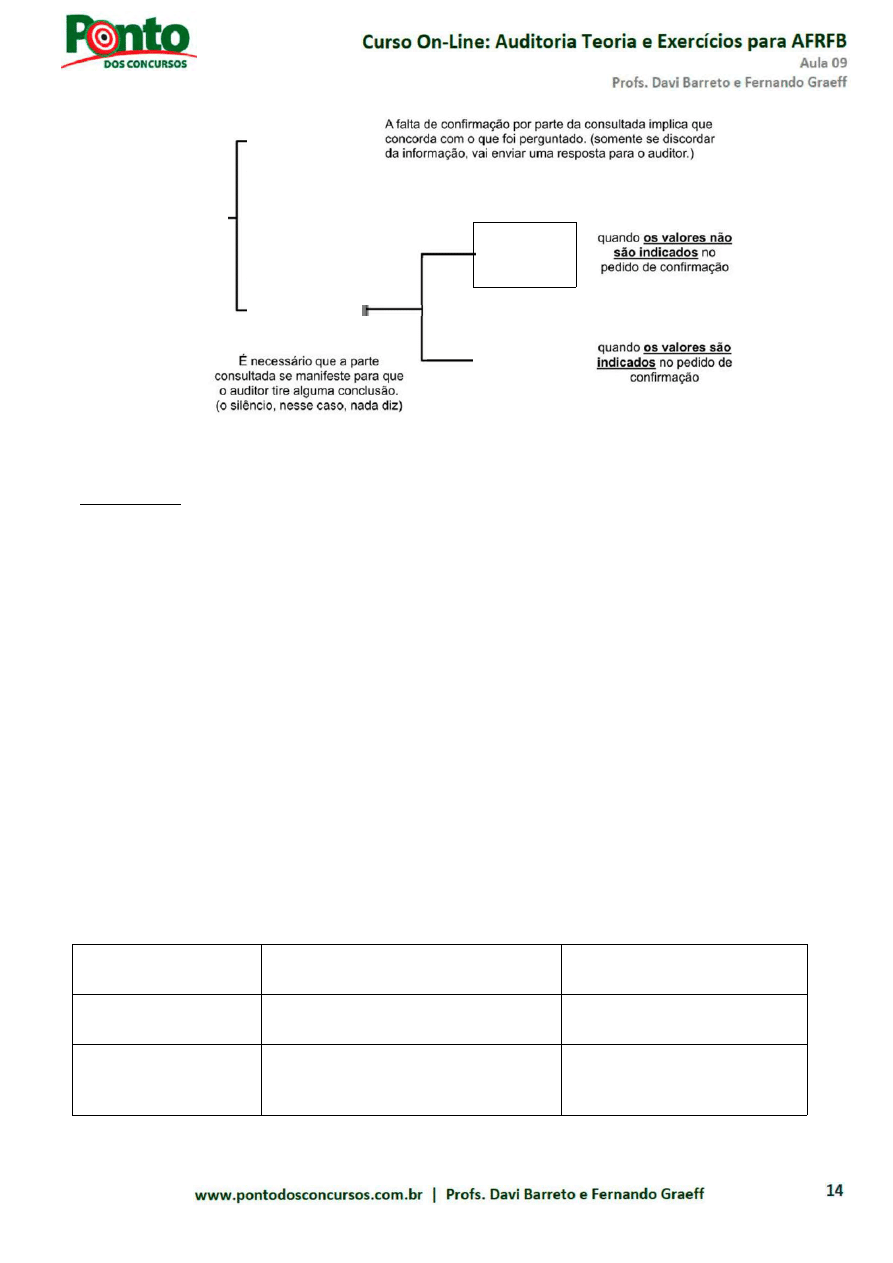

É importante lembrar também dos tipos de confirmação externa...

Os procedimentos de auditoria descritos abaixo podem ser utilizados como

procedimentos de avaliação de riscos, testes de controles ou procedimentos

substantivos, dependendo do contexto em que sejam aplicados pelo auditor:

Inspecão: envolve o exame de registros ou documentos, internos ou externos, em

forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um

ativo.

Observação: consiste no exame do processo ou procedimento executado por outros,

por exemplo, a observação pelo auditor da contagem do estoque pelos empregados

da entidade ou da execução de atividades de controle.

Indagacão: consiste na busca de informações junto a pessoas com conhecimento,

financeiro e não financeiro, dentro ou fora da entidade.

Confirmação externa: representa evidência de auditoria obtida pelo auditor como

resposta escrita de terceiro (a parte que confirma) ao auditor, em forma escrita,

eletrônica ou em outra mídia. Os procedimentos de confirmação externa

frequentemente são relevantes no tratamento de afirmações associadas a certos

saldos contábeis e seus elementos.

Recálculo: consiste na verificação da exatidão matemática de documentos ou

registros. O recálculo pode ser realizado manual ou eletronicamente.

Procedimentos analíticos: consistem em avaliação das informações feitas por meio

de estudo das relações plausíveis entre dados financeiros e não financeiros. Os

procedimentos analíticos incluem também a investigação de flutuações e relações

identificadas que sejam inconsistentes com outras informações relevantes ou que se

desviem significativamente dos valores previstos.

Reexecução: envolve a execução independente pelo auditor de procedimentos ou

controles que foram originalmente realizados como parte do controle interno da

entidade.

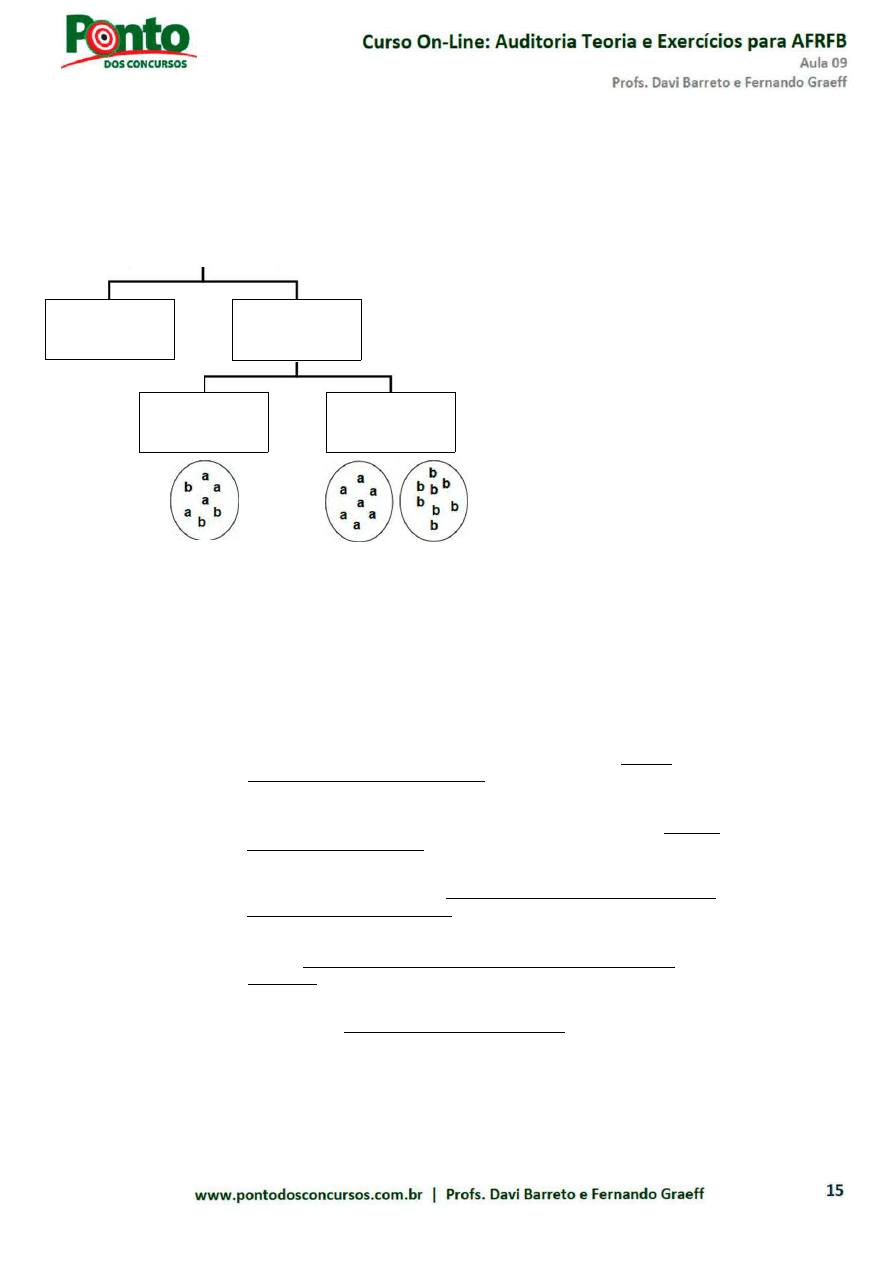

Amostragem

Ao selecionar os itens a serem testados, o auditor deve determinar a relevância

e a confiabilidade das informações a serem utilizadas como evidência de

auditoria. Os meios à disposição do auditor para a seleção de itens são:

• seleção de todos os itens (exame de 100% ou censo);

• seleção de itens específicos; e

• amostragem de auditoria.

Amostragem é a aplicação de procedimentos de auditoria em menos de

100% dos itens da população, de maneira que todas as unidades de

amostragem tenham a mesma chance de serem selecionadas, proporcionando

que o auditor possa concluir sobre toda a população.

Assim, o auditor pode utilizar amostragem para obter informações sobre muitas

características de uma população. No entanto, geralmente se está preocupado

em obter respostas para a taxa de desvios nos controles da entidade (testes de

controle) ou para as distorções relevantes presentes nos saldos contábeis

(procedimentos substantivos).

Técnica de

Amostragem

Tipo de teste

Finalidade

Amostragem de

atributos

Teste de controle

estimar a taxa de desvios

da população

Amostragem de

variáveis

Teste de detalhes

estimar um total monetário

ou o valor monetário de

erros em uma população

Branca

Preta

Positiva

Negativa

Circularização

Ao executar os testes de auditoria o auditor pode utilizar dois tipos de

amostragem: estatística e a não estatística (por julgamento).

A amostragem estatística é aquela em que a amostra é selecionada de acordo

com a teoria da probabilidade ou as

regras estatísticas. Já a

amostragem não estatística é

determinada pelo auditor utilizando

sua experiência, critério e

conhecimento da entidade, mas

sem base científica.

A escolha entre os dois tipos de

abordagem envolve principalmente

a consideração da relação custo-

benefício do processo.

Atenção! É importante lembrar-se

de uma espécie particular de amostragem estatística: amostragem

estratificada ou estratificação.

Outro conceito importante é risco de amostragem, definido como o risco de

que a conclusão do auditor, com base na amostra, pudesse ser diferente se

toda a população fosse sujeita ao mesmo procedimento de auditoria.

Por fim, não podemos esquecer os métodos de seleção da amostra:

• Todos os itens da população ou do estrato fixado tenham idêntica

possibilidade de serem escolhidos.

• A seleção de itens é procedida de maneira que haja sempre um intervalo

constante entre cada item selecionado.

• O auditor seleciona a amostra sem seguir uma técnica estruturada, de

acordo com a sua experiência.

• Envolve a seleção de um ou mais blocos de itens contíguos da

população.

• A população é estratificada por valor monetário, permitindo que o

trabalho maior de auditoria possa ser direcionado para os itens de valor

maior.

Amostragem

Não-

Estatística

Estatística

Simples

Estratificada

Aleatória

(randômica)

Sistemática

(por intervalo)

Casual

(ao acaso)

Por Blocos

Unidade

monetária

Avaliação das distorções identificadas

Compete ao auditor avaliar efeito das distorções identificadas e das distorções

não corrigidas.

Assim, o auditor deve:

1. acumular distorções identificadas durante a auditoria que não sejam

claramente triviais;

Atenção! ''claramente triviais" não são sinônimos de "não relevantes"

2. comunicar tempestivamente ao nível apropriado todas as distorções

detectadas durante a auditoria (a menos que seja proibido por lei ou

regulamento);

3. requerer que a administração corrija essas distorções; e

4. obter o entendimento sobre as razões pelas quais a administração

decidiu por não efetuar as correções e considerar esse entendimento ao

avaliar se as demonstrações contábeis como um todo estão livres de

distorções relevantes

5. determinar se as distorções não corrigidas são relevantes,

individualmente ou em conjunto, considerando:

a) a magnitude e a natureza das distorções; e

b) o efeito de distorções não corrigidas relacionadas a períodos

anteriores.

6. comunicar aos responsáveis pela governança as distorções não

corrigidas e seu o efeito sobre a opinião no seu relatório (a menos que

seja proibido por lei ou regulamento), incluindo:

a) Identificação das distorções não corrigidas relevantes; e

b) Necessidade de correção das distorções não corrigidas.

Relatório de Auditoria

O relatório de auditoria é o produto final da auditoria que deve conter a

expressão da opinião do auditor, sobre se as demonstrações contábeis (que

inclui as respectivas notas explicativas) são elaboradas, em todos os aspectos

relevantes, de acordo com a estrutura de relatório financeiro aplicável.

Caso o auditor esteja satisfeito quanto à apresentação das demonstrações

contábeis, e julgue que estão elaboradas, em todos os aspectos relevantes, de

acordo com a estrutura de relatório financeiro aplicável, deverá emitir uma

opinião não modificada ( = parecer padrão ou sem ressalvas).

De outro lado, o auditor deve modificar sua opinião, ou seja, emitir uma opinião

diferente da sem ressalva, quando:

• concluir, com base em evidência de auditoria obtida, que as

demonstrações contábeis tomadas em conjunto apresentam distorções

relevantes; ou

• não conseguir obter evidência de auditoria apropriada e suficiente

para concluir se as demonstrações contábeis tomadas em conjunto não

apresentam distorções relevantes.

De acordo com a situação o auditor poderá emitir uma opinião sem ressalvas ou

uma opinião com ressalva ou uma opinião adversa ou, ainda, se abster de

opinar.

Opinião sem

ressalva

É emitida quando as demonstrações contábeis, no

julgamento do auditor, estão elaboradas, em todos os

aspectos relevantes, de acordo com a estrutura de relatório

financeiro aplicável.

Opinião com

ressalva

É emitida quando o auditor:

• tendo obtido evidência de auditoria apropriada e

suficiente, conclui que as distorções são relevantes.

Opinião com

ressalva

mas não generalizadas

r

individualmente ou em

conjunto, nas demonstrações contábeis; ou

• não consegue obter evidência apropriada e suficiente

Opinião com

ressalva

de auditoria para suportar sua opinião, mas ele conclui

que os possíveis efeitos de distorções não detectadas,

se houver, sobre as demonstrações contábeis poderiam

ser relevantes, mas não generalizados.

Opinião

adversa

O auditor deve expressar uma opinião adversa quando ,

tendo obtido evidência de auditoria apropriada e suficiente,

conclui que as distorções, individualmente ou em conjunto,

são relevantes e generalizadas para as demonstrações

Opinião

adversa

contábeis.

Abstenção de

opinião

O auditor deve abster-se de expressar uma opinião quando

não consegue obter evidência apropriada e suficiente para

Abstenção de

opinião

suportar sua opinião e ele conclui que os possíveis efeitos de

distorções não detectadas, se houver, sobre as

demonstrações contábeis poderiam ser relevantes e

generalizadas.

Por fim, é importante lembrar que o parágrafo de ênfase serve para o auditor

chamar a atenção para um assunto apresentado ou divulgado nas

demonstrações contábeis que, segundo seu julgamento, é fundamental para o

entendimento pelos usuários das demonstrações contábeis.

• divulgações adicionais: nos casos em que a estrutura do relatório financeiro prevista em lei ou

regulamento específico não é aceitável, a administração deve fazer divulgações adicionais nas

demonstrações contábeis necessárias para evitar que as demonstrações contábeis sejam

enganosas.

• eventos subsequentes: o auditor independente deve incluir no seu relatório, novo ou

reemitido, parágrafo de ênfase com referência à nota explicativa que esclarece mais

detalhadamente a razão da alteração das demonstrações contábeis emitidas anteriormente e

do relatório anterior fornecido pelo auditor independente.

• continuidade operacional da entidade: se for feita divulgação adequada nas demonstrações

contábeis, o auditor deve expressar uma opinião sem ressalvas e incluir um parágrafo de ênfase

em seu relatório destacando a existência de incerteza significativa e chamando a atenção para

as respectivas notas explicativas às demonstrações contábeis.

Documentação de Auditoria

A documentação de auditoria (papéis de trabalho) fornece as evidências para

uma conclusão quanto ao cumprimento do seu objetivo global, bem como de

que a auditoria foi planejada e executada em conformidade com as normas e

exigências legais e regulamentares aplicáveis.

Alguns pontos importantes:

• O auditor pode usar quaisquer documentos e demonstrações

preparados ou fornecidos pela entidade, desde que avalie sua

consistência e se satisfaça com sua forma e conteúdo, como:

- informações sobre a estrutura organizacional e legal da entidade;

- cópias ou excertos de documentos legais, contratos e atas; e

- cartas de responsabilidade da administração.

• Os papéis de trabalho são de propriedade exclusiva do auditor.

- Partes ou excertos destes podem, a critério do auditor, serem

postos à disposição da entidade.

Exemplos de situações que exigem paragrafo de ênfase

A opinião do auditor não é modificada pela ênfase!

• A confidencialidade dos papéis de trabalho é dever permanente do

auditor.

• O auditor deve manter a custódia dos papéis de trabalho pelo prazo de

cinco anos, a contar da data do relatório de auditoria.

• Os papéis de trabalho podem ser classificados em correntes ou

permanentes.

- Correntes: utilizados em apenas um exercício social (ex.: extratos

bancários)

- Permanentes: utilizados em mais de um exercício social (ex.:

estatuto social)

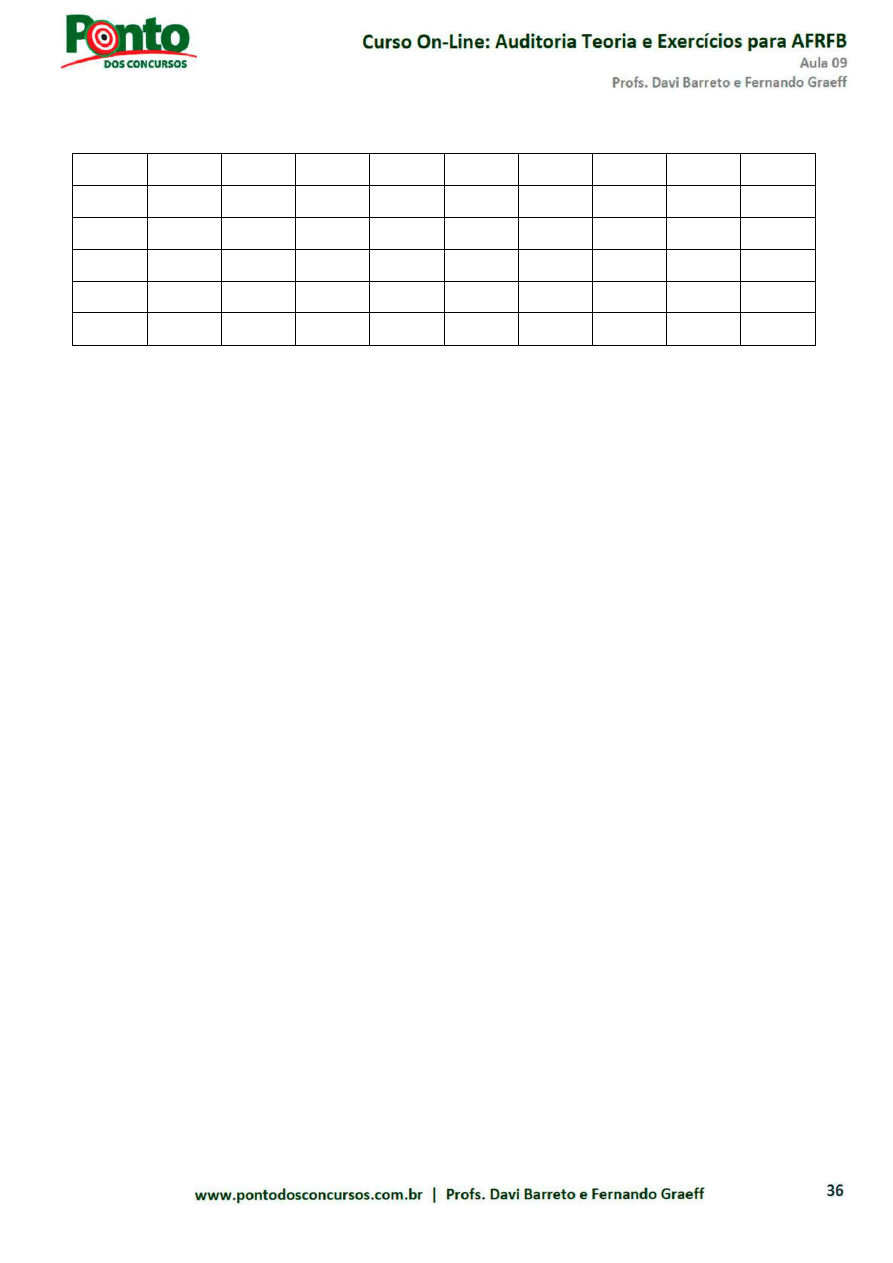

Eventos subsequentes

A investigação dos eventos ou transações subsequentes, os quais por sua

relevância possam afetar substancialmente a situação patrimonial e/ou

financeira da empresa, e a sua consequente revelação, é atividade típica da

auditoria externa independente.

O quadro abaixo resume o tratamento dado ao auditor para os diferentes tipos

de eventos subsequentes.

Tipo de evento

subsequente

entre o término do

exercício e a

emissão do

relatório

entre emissão do

parecer e a

divulgação das

demonstrações

após a divulgação

das

demonstrações

contábeis

O auditor tem

responsabilidade em

indagar por eventos

subsequentes?

SIM

NÃO

NÃO

O que acontece

quando a

administração faz as

alterações

necessárias?

Emite opinião sem

ressalvas

Emite novo relatório

com parágrafo de

ênfase (data

posterior à data das

modificações)

Emite novo relatório

com parágrafo de

ênfase (data

posterior à data das

modificações)

O que acontece

quando a

administração não

faz as alterações

necessárias?

Opinião com

ressalvas ou adversa

Opinião com

ressalvas ou adversa

Medidas para

impedir que o

relatório seja

utilizado por

terceiros

Auditoria de estimativas Contábeis

O uso de estimativas, desde que razoáveis, é uma parte essencial da

preparação das demonstrações contábeis e não afeta sua confiabilidade.

Guarde bem -> Os cálculos das estimativas contábeis são de exclusiva

responsabilidade da administração da entidade.

Ao auditor cabe tomar conhecimento da forma como as estimativas foram

apuradas, analisando os controles, os procedimentos e os métodos

utilizados pela entidade, e deve assegurar-se que as estimativas relevantes,

individualmente consideradas, são razoáveis.

Então, para verificar se as estimativas são razoáveis o auditor deve:

• Analisar a fundamentação matemático-estatística dos procedimentos

utilizados pela entidade na quantificação das estimativas; e

• Verificar a coerência das estimativas com o comportamento dos itens

estimados em períodos anteriores, as práticas correntes em entidades

semelhantes, os planos futuros da entidade, a conjuntura econômica e as

suas projeções.

Continuidade Operacional

Compete ao auditor obter evidência suficiente sobre a adequação do uso, pela

administração, do pressuposto de continuidade operacional na elaboração

e apresentação das demonstrações contábeis e expressar uma conclusão sobre

se existe incerteza significativa sobre a capacidade de continuidade operacional.

Atenção! A ausência de qualquer referência à incerteza de continuidade

operacional, no relatório do auditor independente, não pode ser

considerada uma garantia da capacidade de continuidade operacional.

O auditor deve, portanto, revisar a avaliação da administração sobre a

capacidade de continuidade operacional, cobrindo o mesmo período utilizado

pela administração em sua avaliação - período este que deve ser de, no

mínimo, 12 meses a partir da data das demonstrações contábeis.

Essa avaliação é feito com base na análise de indicações de risco a

continuidade:

1. Financeiras (ex.: patrimônio líquido negativo)

2. Operacionais (ex.: perda de pessoal chave sem reposição)

3. Outras Indicações (ex.: processos legais ou regulatórios pendentes)

Fique atento! A análise desses indicadores feita isoladamente pode não

ser suficiente para caracterizar a possibilidade da descontinuidade das

operações da empresa.

Representações formais (carta de responsabilidade da administração)

Representação formal É uma declaração escrita pela administração, fornecida

ao auditor, para confirmar certos assuntos ou suportar outra evidência de

auditoria.

Entre outros usos, o auditor deve solicitar à administração que forneça

representação formal de que ela cumpriu a sua responsabilidade pela

elaboração das demonstrações contábeis.

Além disso, sempre que o auditor não possa ter uma expectativa razoável

quanto à existência de outra evidência de auditoria pertinente, ele deve obter

declarações por escrito da administração sobre os assuntos significativos para

as Demonstrações Contábeis.

Importante! As declarações da administração não substituem outras

evidências de auditoria.

Auditoria no setor público federal

A auditoria governamental se caracteriza por uma atuação autônoma com dois

objetivos específicos:

• emitir uma opinião sobre a adequação das contas governamentais

(=auditoria de regularidade ou auditoria de conformidade); e

• avaliar e apresentar recomendações sobre o desempenho das atividades e

programas governamentais (=auditoria de desempenho ou auditoria

operacional ou auditoria de otimização de recursos).

Ou seja, uma auditoria operacional pode avaliar aspectos de legalidade e

legitimidade, assim como uma auditoria de regularidade pode avaliar aspectos

de eficiência e economicidade.

Segundo referida IN SFC/MF n° 01/2001, a auditoria é o conjunto de técnicas

que visa avaliar a gestão pública, pelos processos e resultados gerenciais, e

a aplicação de recursos públicos por entidades de direito público e privado,

mediante a confrontação entre uma situação encontrada com um determinado

critério técnico, operacional ou legal.

A auditoria governamental pode ser classificada em 5 (cinco) tipos:

1. Auditoria de Avaliação da Gestão: objetiva emitir uma opinião com vistas a

certificar a regularidade das contas públicas, verificar a execução de

contratos, acordos, convênios ou ajustes, a probidade na aplicação dos

dinheiros públicos e na guarda ou administração de valores e outros bens da

União ou a ela confiados.

2. Auditoria de Acompanhamento da Gestão: realizada ao longo dos processos

de gestão, com o objetivo de atuar em tempo real sobre os atos

efetivos e os efeitos potenciais positivos e negativos de uma entidade,

evidenciando melhorias e economias existentes no processo ou prevenindo

gargalos ao desempenho da sua missão institucional.

3. Auditoria Contábil: objetiva opinar se os registros contábeis foram

efetuados de acordo com os princípios fundamentais de contabilidade e se

as demonstrações refletem, adequadamente, a situação econômico-

financeira do patrimônio, os resultados do período administrativo examinado

e as demais situações nelas demonstradas.

Auditoria Operacional: consiste em avaliar as ações gerenciais e os

procedimentos relacionados ao processo operacional, ou parte dele, das

unidades ou entidades da administração pública federal, programas de

governo, projetos, atividades, ou segmentos destes, com a finalidade de

emitir uma opinião sobre a gestão quanto aos aspectos da eficiência,

eficácia e economicidade, procurando auxiliar a administração na

gerência e nos resultados, por meio de recomendações, que visem

aprimorar os procedimentos, melhorar os controles e aumentar a

responsabilidade gerencial. Este tipo de procedimento auditorial, consiste

numa atividade de assessoramento ao gestor público, com vistas a

aprimorar as práticas dos atos e fatos administrativos, sendo desenvolvida

de forma tempestiva no contexto do setor público, atuando sobre a gestão,

seus programas governamentais e sistemas informatizados.

4. Auditoria Especial: objetiva o exame de fatos ou situações consideradas

relevantes, de natureza incomum ou extraordinária, sendo realizadas

para atender determinação expressa de autoridade competente.

Classificam-se nesse tipo os demais trabalhos auditoriais não inseridos

em outras classes de atividades.

Segundo a SFC, além da classificação por tipo, a auditoria também pode ser

classificada pela forma de execução:

I. Direta - trata-se das atividades de auditoria executadas diretamente

por servidores em exercício nos órgãos e unidades do Sistema de

Controle Interno do Poder Executivo Federal, sendo subdividas em:

a. centralizada - executada exclusivamente por servidores em exercício

nos Órgão Central ou setoriais do Sistema de Controle Interno do

Poder Executivo Federal.

b. descentralizada - executada exclusivamente por servidores em

exercício nas unidades regionais ou setoriais do Sistema de

Controle Interno do Poder Executivo Federal.

c. integrada - executada conjuntamente por servidores em exercício

nos Órgãos Central, setoriais, unidades regionais e/ou setoriais do

Sistema de Controle Interno do Poder Executivo Federal.

II. Indireta - trata-se das atividades de auditoria executadas com a

participação de servidores não lotados nos órgãos e unidades do

Sistema de Controle Interno do Poder Executivo Federal, que

desempenham atividades de auditoria em quaisquer instituições da

Administração Pública Federal ou entidade privada.

a. compartilhada - coordenada pelo Sistema de Controle Interno do

Poder Executivo Federal com o auxílio de órgãos/instituições

públicas ou privada.

b. terceirizada - executada por instituições privadas, ou seja, pelas

denominadas empresas de auditoria externa.

III. Simplificada - trata-se das atividades de auditoria realizadas, por

servidores em exercício nos Órgãos Central, setoriais, unidades regionais

ou setoriais do Sistema de Controle Interno do Poder Executivo Federal,

sobre informações obtidas por meio de exame de processos e por

meio eletrônico, específico das unidades ou entidades federais, cujo

custo-benefício não justifica o deslocamento de uma equipe para o órgão.

Essa forma de execução de auditoria pressupõe a utilização de

indicadores de desempenho que fundamentam a opinião do agente

executor das ações de controle.

Agora, tente resolver as 30 questões abaixo!

Simulado

01. (FCC/Tribunal de Contas de São Paulo/Auditor/2013) Considere as

afirmações a seguir, que tratam dos procedimentos e métodos de auditoria:

1. O rastreamento é uma investigação minuciosa, com exame de

documentos, de unidades e órgãos que tenham procedimentos interligados,

cujo objetivo é dar segurança à opinião do auditor.

II. Os procedimentos de revisão analítica compreendem a análise

documental, a confirmação externa e a conferência dos cálculos dos dados

produzidos pelo sistema de escrituração contábil da entidade.

III. Os testes de observância visam à obtenção de evidência quanto à

suficiência, exatidão e validação dos dados produzidos pelo sistema contábil da

entidade auditada, com o objetivo de reduzir o risco inerente da auditoria.

IV. Os testes substantivos têm por objetivo a obtenção de uma segurança

razoável de que os sistemas de controles internos implantados pela entidade

estão alcançando seus objetivos, o que servirá de base para determinar a

extensão dos procedimentos de auditoria.

Está correto o que se afirma APENAS em

(A)I.

(B) III.

(C) I e II.

(D) II e IV.

(E) II, III e IV.

02. (FGV/CGE MA/Auditor do Estado/2014) A respeito da Auditoria

Independente, analise as afirmativas a seguir.

I. A opinião do auditor expressa se as demonstrações contábeis estão

apresentadas adequadamente, em todos os aspectos relevantes, em

conformidade com a estrutura de relatório financeiro.

II. A auditoria conduzida em conformidade com as normas de auditoria e as

exigências éticas relevantes capacita o auditor a formar opinião sobre as

demonstrações contábeis.

III. A auditoria em conformidade com as normas de auditoria é conduzida com

base na premissa de que a administração e, quando apropriado, os

responsáveis pela governança têm conhecimento de certas responsabilidades

que são fundamentais para a condução da auditoria.

Assinale:

(A) se somente a afirmativa I estiver correta.

(B) se somente a afirmativa II estiver correta.

(C) se somente as afirmativas I e III estiverem corretas.

(D) se somente as afirmativas II e III estiverem corretas.

(E) se todas as afirmativas estiverem corretas.

03. (FCC/Nova Caixa - Contador/2011) Visam à obtenção de uma

razoável segurança de que os procedimentos de controle interno estabelecidos

pela administração da empresa auditada estão em efetivo funcionamento:

(A) Procedimentos de revisão analítica.

(B) Testes de detecção.

(C) Testes de observância.

(D) Testes substantivos.

(E) Testes de transações e saldos.

04. (FCC/ISS SP/2012) A empresa exportatudo S.A. tem em suas

operações instrumentos financeiros derivativos de hedge de moeda para

cobertura de sua exposição cambial. Apesar de enquadrar- se na condição para

contabilização pelo método de hedge accounting não o aplica. Dessa forma,

deve o auditor externo

(A) ressalvar e enfatizar, no relatório de auditoria, os efeitos que o referido

procedimento causa às demonstrações financeiras auditadas.

(B) verificar se o procedimento está divulgado em nota explicativa e emitir

relatório de auditoria sem ressalva, uma vez que esse procedimento é opcional.

(C) avaliar o impacto e verificar se o procedimento afeta representativamente o

resultado, ressalvando o relatório de auditoria.

(D) emitir relatório de auditoria, condicionando sua avaliação aos reflexos que o

referido procedimento causaria às demonstrações contábeis.

(E) abster-se de emitir opinião em virtude da relevância que o procedimento

causa nas demonstrações contábeis das empresas de forma geral.

05. (FCC/ISS SP/2012) A empresa Terceserv S.A. possui prejuízos fiscais

decorrentes de resultados negativos apurados nos últimos dois anos no valor de

R$ 1.000.000,00. Opera em Mercado extremamente competitivo e não há por

parte da administração expectativa de obtenção de lucros nos próximos 5 anos.

A empresa aposta na qualidade dos serviços prestados para superar a

concorrência e começar a gerar lucro. Como não há prescrição do crédito

tributário, a empresa constituiu provisão ativa para reconhecimento do crédito.

Nesse caso, o auditor externo deve

(A) ressalvar o relatório de auditoria, mesmo que o valor seja irrelevante, uma

vez que a empresa infringe regra contábil e fiscal.

(B) abster-se de emitir o relatório de auditoria, em virtude de não atender aos

pronunciamentos contábeis vigentes.

(C) solicitar que a empresa reverta o lançamento, caso a empresa não atenda

ressalvar o relatório de auditoria.

(D) manter o lançamento, uma vez que o crédito é devido, e emitir relatório de

auditoria sem ressalva ou ênfase.

(E) recomendar que seja apropriado parte para o resultado do período, uma vez

que o benefício já é devido, e emitir relatório de auditoria sem ressalva.

06. (FCC/TRT 6R/Analista Judiciário - Contabilidade/2012) A empresa

Jaú S.A. de capital aberto, por problemas administrativos e financeiros, não

efetuou a auditoria externa de suas demonstrações financeiras nos anos de

2009, 2010 e 2011. Em 2012, por determinação da CVM foi solicitada a

apresentar as auditorias de todo o período, senão teria seu registro cancelado.

A empresa precisando manter essa forma de capitação de recursos, contratou

auditoria para emitir

(A) parecer de auditoria para o ano de 2009 e relatório de auditoria para os

anos de 2010 e 2011, mediante aplicação das normas de auditoria vigentes a

partir de 2010.

(B) parecer de auditoria para os anos de 2009, 2010 e 2011, mediante a

aplicação das normas de auditoria vigentes a partir de 2010.

(C) parecer de auditoria para o ano de 2009, aplicando as normas de auditoria

vigentes para o período até 2009, e relatório de auditoria para os anos de 2010

e 2011, mediante aplicação das normas de auditoria vigentes a partir de 2010.

(D) relatório de auditoria para os anos de 2009, 2010 e 2011, mediante a

aplicação das normas de auditoria vigentes até 2009.

(E) relatório de auditoria para o ano de 2009, aplicando as normas de auditoria

vigentes para o período até 2009 e parecer de auditoria, para os anos de 2010

e 2011, mediante a aplicação das normas de auditoria vigentes a partir de

07. (FGV/CGE MA/Auditor do Estado/2014) A respeito da evidência de

auditoria, assinale a afirmativa incorreta.

(A) A confiabilidade da evidência de auditoria é maior quando ela é obtida de

fontes internas dentro da entidade.

(B) A confiabilidade da evidência de auditoria gerada internamente é maior

quando os controles relacionados são efetivos, incluindo os controles, impostos

pela entidade, sobre sua elaboração e manutenção.

(C) A evidência de auditoria obtida diretamente pelo auditor é mais confiável do

que a evidência de auditoria obtida indiretamente ou por inferência.

(D) A evidência de auditoria em forma de documentos, em papel, mídia

eletrônica ou de outro tipo, é mais confiável do que a evidência obtida

verbalmente.

(E) A evidência de auditoria fornecida por documentos originais é mais confiável

do que a evidência de auditoria fornecida por fotocópias ou fac-símiles ou por

documentos que foram filmados, digitalizados ou transpostos de outra maneira

para forma eletrônica.

2010.

08. (FCC/Nova Caixa/Contador/2011) Quando ocorrer incerteza quanto a

fato relevante, cujo desfecho poderá afetar significativamente a posição

patrimonial e financeira da entidade, mas que foi mencionado nas notas

explicativas às demonstrações contábeis, o auditor deve

(A) emitir parecer adverso.

(B) adicionar parágrafo de ênfase em seu parecer sem ressalva.

(C) emitir parecer com abstenção de opinião.

(D) não emitir o parecer até ter maiores informações sobre o assunto.

(E) emitir parecer com ressalva.

09. (FGV/CGE MA/Auditor do Estado/2014) O auditor, no processo de

avaliação de risco da entidade, deve buscar entender se a entidade tem

processo para os casos listados a seguir, à exceção de um. Assinale-o.

(A) Identificar riscos de negócio relevantes para os objetivos das

demonstrações contábeis.

(B) Estimar a significância dos riscos.

(C) Avaliar a probabilidade da ocorrência de riscos.

(D) Decidir sobre ações em resposta aos riscos.

(E) Analisar procedimentos analíticos de erros e fraudes.

10. (FGV/CGE MA/Auditor do Estado/2014) A determinação da

materialidade para o planejamento envolve o exercício de julgamento

profissional. Aplica-se frequentemente uma porcentagem a um referencial

selecionado como ponto de partida para determinar a materialidade para as

demonstrações contábeis como um todo. Os fatores que podem afetar a

identificação de referencial apropriado incluem

(A) os elementos das notas explicativas.

(B) os itens que tendem a inibir a atenção dos usuários das demonstrações

contábeis da entidade específica.

(C) a natureza da entidade, a fase do seu ciclo de vida, o seu setor e o

ambiente econômico em que atua.

(D) a estrutura societária da entidade e como ela é determinada.

(E) a volatilidade relativa do capital.

11. (FCC/TRT24-Anal.Jud.Contabilidade/2011) Ao conduzir uma auditoria

de demonstrações contábeis, são objetivos gerais do auditor obter segurança

(A) razoável de que as demonstrações contábeis como um todo estão livres de

distorção relevante, devido à fraude ou erro, possibilitando que o auditor

expresse opinião sobre se as demonstrações contábeis foram elaboradas, em

todos os aspectos relevantes, em conformidade com a estrutura de relatório

financeiro aplicável.

(B) razoável de que as demonstrações contábeis como um todo estão livres de

distorção irrelevante, devido a erros, possibilitando que o auditor expresse

opinião sobre se as demonstrações contábeis foram elaboradas, em todos os

aspectos relevantes, em conformidade com a estrutura de parecer financeiro.

(C) total de que as demonstrações contábeis em parte estão livres de distorção

relevante, devido à fraude ou erro, possibilitando que o auditor expresse

opinião sobre se as demonstrações contábeis foram elaboradas, em todos os

aspectos relevantes, em conformidade com a estrutura de relatório financeiro

aplicável.

(D) total de que as demonstrações contábeis em parte estão livres de distorção

irrelevante, devido à fraude, possibilitando que o auditor expresse opinião sobre

se as demonstrações contábeis foram elaboradas, em todos os aspectos

relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

(E) razoável de que as demonstrações contábeis em parte estão livres de

distorção irrelevante, devido à fraude ou erro, possibilitando que o auditor

expresse opinião sobre se as demonstrações contábeis foram elaboradas, em

todos os aspectos considerados, em conformidade com a estrutura de parecer

financeiro consolidado do auditor independente.

12. (FCC/Agente Fiscal de Rendas - Sefaz SP/2009 - Adaptada) O

trabalho de auditoria interna

(A) tem maior independência que o de auditoria externa.

(B) é responsável pela implementação e pelo cumprimento dos controles

internos.

(C) deve estar subordinado ao da Controladoria da empresa.

(D) deve emitir opinião, que será publicado com as demonstrações contábeis.

(E) deve efetuar a revisão e o aperfeiçoamento dos controles internos.

13. (Cesgranrio/Auditor - Funasa/2009) Segundo as normas profissionais

do auditor interno, este profissional, não obstante a sua posição funcional, deve

preservar a sua autonomia profissional. Isto equivale, na ótica da auditoria

externa, ao preceito da

(A) prudência.

(B) objetividade.

(C) qualificação.

(D) independência.

(E) hierarquia.

14. (FCC/ISS-SP/2012) A independência do auditor externo da empresa

Aquisição S.A. é comprometida pelas situações:

I. A empresa Aquisição S.A. comprou a empresa Ágile S.A.. A firma de auditoria

da adquirente é a

mesma que realizou os trabalhos de due dilligence da empresa Aquisição S.A. e

de consultoria tributária

no ano da aquisição para a empresa Ágile.

II. O diretor financeiro da empresa Ágile S.A é primo em segundo grau do

diretor presidente da empresa

Aquisição S.A.

III. A firma de auditoria indica escritórios de advocacia para a empresa

Aquisição S.A. em suas contingências tributárias.

Afeta a independência do auditor externo o que consta em

(A) III, apenas.

(B) II, apenas.

(C) I, II e III.

(D) I, apenas.

(E) II e III, apenas.

15. (FGV / ICMS-RJ / 2010) Nas atividades de planejamento o auditor deve

estabelecer uma estratégia global definindo o alcance, a época e a direção para

o desenvolvimento do plano de auditoria.

A respeito do planejamento da auditoria, assinale a afirmativa incorreta.

(A) O auditor deve identificar as características do trabalho para definir o seu

alcance, bem como definir os objetivos do relatório do trabalho de forma a

planejar a época da auditoria e a natureza das comunicações requeridas.

(B) O auditor deve considerar os fatores que no seu julgamento profissional são

significativos para orientar os esforços da equipe do trabalho e determinar a

natureza, a época e a extensão dos recursos necessários para realizar o

trabalho.

(C) O auditor deve considerar os resultados das atividades preliminares do

trabalho de auditoria e, quando for o caso, a relevância do conhecimento obtido

em outros trabalhos.

(D) O auditor deve desenvolver o plano de auditoria e nele deve incluir a

descrição da natureza, a época e a extensão dos procedimentos planejados de

avaliação de risco.

(E) O auditor deve atualizar e alterar a estratégia global e o plano de auditoria,

para definir o tipo de técnica e os procedimentos aplicáveis na revisão do seu

trabalho.

16. (FGV/SEFAZ RJ - Fiscal de Rendas/2008) Entre os fatores a serem

considerados no planejamento, é possível destacar:

• o grau de conhecimento da atividade da auditada;

• a existência de auditoria interna;

• a natureza (o que fazer, qual procedimento aplicar), oportunidade

(quando) e extensão (até onde, o percentual) dos procedimentos a

serem aplicados;

• os relatórios a serem entregues;

• a equipe técnica.

Na primeira auditoria realizada por determinada empresa de uma dada

entidade, alguns cuidados especiais de planejamento devem ser observados de

acordo com o CFC e com a doutrina.

Nas alternativas a seguir estão listados alguns desses cuidados, à exceção de

uma. Assinale-a.

(A) leitura dos relatórios de auditoria anteriores (como mecanismo de

"conhecimento" da auditada)

(B) mapeamento das fraudes e erros (relevantes ou não) detectados pelos dois

últimos auditores independentes e verificação da comunicação à CVM

(C) uniformidade de critérios contábeis (uma vez que pode ter havido

alterações de um exercício para o outro, tais como mudança no método de

avaliação de estoques, uso de reavaliação, mudança no critério de tributação -

lucro presumido para real, por exemplo)

(D) identificação de relevantes eventos subsequentes ocorridos após a data-

base do exercício, revelados ou não.

(E) levantamento das principais alterações ocorridas no sistema de controle

interno.

17. (Cesgranrio/BNDES - Ciências Contábeis/2009) O relatório do Comitê

de Organizações Patrocinadoras identifica os cinco componentes do controle

interno: ambiente de controle; avaliação de risco; atividade de controle;

informação e comunicação; monitoração. Dentre eles, aquele que identifica as

políticas e procedimentos que permitem assegurar que as diretrizes da

administração estão sendo seguidas é o(a)

(A) ambiente de controle.

(B) avaliação de risco.

(C) atividade de controle.

(D) informação e comunicação.

(E) monitoração.

18. (FGV/SEFAZ RJ - Fiscal de Rendas/2007) Avalie as afirmativas a

seguir:

I. Risco de auditoria é o risco de que o auditor possa inadvertidamente não

modificar adequadamente seu parecer sobre demonstrações contábeis que

contêm erros ou classificações indevidas materiais.

II. Risco inerente é o risco de que um erro ou classificação indevida materiais

que possam constar de uma afirmação não sejam evitados ou detectados

tempestivamente pelos controles internos da entidade.

III. Risco de controle é a suscetibilidade de uma afirmação a um erro ou

classificação indevida materiais, supondo que não haja controles.

IV. Risco de detecção é o risco de que o auditor não detecte um erro ou

classificação indevida relevantes que existam em uma afirmação.

Assinale:

(A) se somente as afirmativas I e III estiverem corretas.

(B) se somente as afirmativas I e IV estiverem corretas.

(C) se somente as afirmativas II e III estiverem corretas.

(D) se somente as afirmativas II e IV estiverem corretas.

(E) se todas as afirmativas estiverem corretas.

19. (FGV/SAD-PE - Analista de Controle Interno: Finanças

Públicas/2008) - ADAPTADA - Na aplicação dos testes de detalhes

substantivos o auditor deve objetivar às seguintes conclusões, à exceção de

uma. Assinale-a.

(A) Corte - se as transações e eventos foram registrados nas contas corretas.

(B) Existência - se ativos, passivos e elementos do patrimônio líquido existem.

(C) Ocorrência - se as transações e eventos que foram registrados ocorreram e

são da entidade.

(D) Integridade - se todas as divulgações que deviam ser incluídas nas

demonstrações contábeis foram incluídas.

(E) Direitos e obrigações - se a entidade detém ou controla os direitos sobre

ativos e os passivos são as obrigações da entidade.

20. (FCC/Agente Fiscal de Rendas - Sefaz SP/2006) - ADAPTADA - Os

procedimentos substantivos de auditoria dividem-se em testes de

(A) amostragem estatística e procedimentos de revisão analítica.

(B) eventos subsequentes e testes de detalhes.

(C) detalhes e procedimentos de revisão analítica.

(D) observância e testes de circularização de saldos.

(E) observância e testes de amostragem estatística.

21. (FGV/SEFAZ RJ - Fiscal de Rendas/2009) - ADAPTADA - Avalie as

seguintes situações:

I. O auditor deve obter informações junto a pessoas com conhecimento,

financeiro e não financeiro, dentro ou fora da entidade.

II. O auditor faz uma avaliação das informações feitas por meio de estudo das

relações plausíveis entre dados financeiros e não financeiros.

Os procedimentos técnicos aplicáveis a essas situações são, respectivamente:

(A) inspeção e indagação / inspeção dedutiva.

(B) revisão e análise / confirmação analítica.

(C) cálculo e observação / procedimentos confirmativos.

(D) indagação / procedimentos analíticos.

(E) revisão e observação / análise quantitativa.

12. (ESAF/Fiscal de Rendas - ISS RJ/2010) Avalie, se verdadeiro ou falso,

os itens a seguir a respeito do uso de amostragem estatística em auditoria e

assinale a opção que indica a sequência correta.

I. O nível de risco que o auditor está disposto a aceitar não afeta o tamanho da

amostra exigido em razão da existência de outros controles a serem utilizados;

II. O auditor seleciona itens para a amostragem de forma que cada unidade de

amostragem da população tenha a mesma chance de ser selecionada;

III. Existem outros riscos não resultantes da amostragem tais como o uso de

procedimentos de auditoria não apropriados;

IV. Para os testes de controle, uma taxa de desvio da amostra inesperadamente

alta pode levar a um aumento no risco identificado de distorção relevante.

(A) V, V, F, V

(B) F, V, V, V

(C) V, V, V, F

(D) F, F, F, V

(E) V, F, V, F

23. (Elaboração Própria/2012) Sobre a avaliação das distorções

identificadas durante a auditoria, aponte a assertiva falsa:

(A) Distorção é a diferença entre um item informado nas demonstrações

contábeis e o que requerido para que este item esteja de acordo com a

estrutura de relatório financeiro aplicável.

(B) O auditor deve determinar se as distorções não corrigidas são relevantes,

individualmente ou em conjunto.

(C) Caso a natureza das distorções identificadas e as circunstâncias em que elas

ocorreram indicarem que podem existir outras distorções que, em conjunto com

as distorções detectadas durante a auditoria, poderiam ser relevantes, o auditor

deve determinar se a estratégia global e o plano de auditoria precisam ser

revisados. O mesmo não é aplicável quando o conjunto das distorções

detectadas se aproxima da materialidade.

(D) O auditor deve comunicar tempestivamente ao nível apropriado da

administração todas as distorções detectadas durante a auditoria, a menos que

seja proibido por lei ou regulamento, e requerer que sejam corrigidas.

(D) Se, por solicitação do auditor, a administração examinou uma classe de

transações, saldos contábeis ou divulgação e corrigiu distorções que foram

detectadas, o auditor deve executar procedimentos adicionais de auditoria para

determinar se continua havendo distorções.

24. (CESPE/ACE Espec. Administração Pública e/ou de Empresas - TCE

AC/2008) - ADAPTADA - De acordo com as normas de auditoria,

independentemente das demonstrações contábeis, o auditor deve adotar

procedimentos apropriados para manter os papéis de trabalho por

(A) dois anos, a partir da data do fim da auditoria.

(B) três anos, a partir da data de emissão do seu relatório.

(C) três anos, a partir da data do fim da auditoria.

(D) cinco anos, a partir da data de emissão do seu relatório.

(E) cinco anos, a partir da data do fim da auditoria.

25. (NCE/Analista de Normas Contábeis e de Auditoria/CVM/2008) -

adaptada - O relatório (parecer) com abstenção de opinião é emitido quando:

(A) for constatado que as demonstrações financeiras não representam a

realidade da organização auditada;

(B) as demonstrações contábeis representarem em seu conjunto a situação

patrimonial da empresa analisada;

(C) o auditor não consegue reunir comprovação suficiente para formar sua

opinião sobre as demonstrações financeiras;

(D) for detectado pelos auditores erro que induza os usuários a uma

compreensão falha da empresa auditada;

(E) for encontrado erro relevante nas demonstrações contábeis auditadas.

26. (FCC/ISS-SP/2006) - adaptada - Considere as afirmações a seguir,

relativas a transações e eventos subsequentes ao término do exercício social a

que se referem as demonstrações contábeis auditadas:

I. A emissão de debêntures e ações não é considerada evento subsequente

relevante.

II. Eventos subsequentes, após a divulgação das demonstrações contábeis, não

devem ser considerados pelo auditor, uma vez que ele não pode emitir um novo

relatório.

III. Caso os eventos subsequentes não sejam revelados adequadamente pela

companhia, e o auditor não tenha fornecido seu relatório a entidade ele deve

modificar sua opinião como apropriado.

IV. A desapropriação de bens da companhia pelo Poder Público é considerada

um evento subsequente relevante.

Está correto o que se afirma APENAS em

(A) I e II.

(B) I e III.

(C) II e III.

(D) II e IV.

(E) III e IV.

27. (FCC/Auditor - TCE SP/2008) Os exames realizados pelo auditor

externo na avaliação das estimativas contábeis devem

I. fundamentar matemática e estatisticamente os procedimentos utilizados pela

entidade na quantificação das estimativas.

II. verificar a coerência das estimativas com o comportamento da entidade em

períodos passados.

III. avaliar a conjuntura econômica existente no momento e suas projeções

para períodos futuros.

Está correto o que se afirma em

(A) III, apenas.

(B) II, apenas.

(C) I, apenas.

(D) I e II, apenas.

(E) I, II e III.

28. (FCC/Analista: Contabilidade - MPE SE/2009) - adaptada - Segundo

a NBC TA 570, a análise da continuidade da entidade auditada, caracterizam-se

como indicadores financeiros

(A) a falta continuada de suprimentos importantes e a perda de financiador

estratégico.

(B) os processos legais e administrativos pendentes contra a entidade que

resultem em obrigações que não possam ser cumpridas e a perda de

financiador estratégico.

(C) a falta de capacidade financeira dos devedores em saldar seus

compromissos com a entidade e a verificação de prejuízos operacionais

substanciais de forma continuada.

(D) a perda de fornecedor essencial, a existência de passivo a descoberto e a

perda de mercado importante.

(E) os prejuízos operacionais substanciais de forma continuada e a perda de

pessoal-chave na administração, sem que haja substituição.

29. (ESAF/AFC Auditoria e Fiscalização - CGU/ 2012) Uma auditoria

qualquer, coordenada pelo Sistema de Controle Interno do Poder Executivo

Federal com o auxílio de uma empresa privada de auditoria, deve ter sua forma

de execução classificada como:

(A) Centralizada.

(B) Descentralizada.

(C) Integrada.

(D) Compartilhada.

(E) Terceirizada.

30. (SMA/ Técnico de Controle Externo - TCM RJ/2011) Na gestão

pública por resultados, é relevante a adoção de indicadores de desempenho.

Nesse contexto, numa adequada avaliação dos resultados atingidos pelo gestor,

realizada pelos Tribunais de Contas, deve-se considerar, no que tange à correta

aplicação dos indicadores, a:

(A) economicidade, que consiste na relação entre os objetivos e metas

realizadas em confronto com os resultados pretendidos

(B) legalidade, correspondente à relação entre os resultados alcançados, o

tempo despendido e os recursos utilizados

(C) eficiência, quando observar o correto cumprimento da legislação pertinente

(D) eficácia na análise dos gastos públicos, comparados aos preços praticados

pelo mercado local

(E) efetividade, que compreende o grau de atendimento e satisfação das

demandas da sociedade

Bom... agora confira o gabarito na página seguinte e veja como se saiu.

01

02

03

04

05

06

07

08

09

10

A

E

C

B

C

C

A

B

E

c

1 1

12

13

14

15

16

17

18

19

20

A

E

D

D

E

B

C

B

A

c

21

22

23

24

25

26

27

28

29

30

D

B

C

D

C

E

E

C

D

E

Tudo tranquilo? Esperamos que sim! Vamos comentar cada uma dessas

questões...

Gabaritos:

Questões comentadas

01. (FCC/Tribunal de Contas de São Paulo/Auditor/2013) Considere as

afirmações a seguir, que tratam dos procedimentos e métodos de auditoria:

I. O rastreamento é uma investigação minuciosa, com exame de

documentos, de unidades e órgãos que tenham procedimentos interligados,

cujo objetivo é dar segurança à opinião do auditor.

II. Os procedimentos de revisão analítica compreendem a análise

documental, a confirmação externa e a conferência dos cálculos dos dados

produzidos pelo sistema de escrituração contábil da entidade.

III. Os testes de observância visam à obtenção de evidência quanto à

suficiência, exatidão e validação dos dados produzidos pelo sistema contábil da

entidade auditada, com o objetivo de reduzir o risco inerente da auditoria.

IV. Os testes substantivos têm por objetivo a obtenção de uma segurança

razoável de que os sistemas de controles internos implantados pela entidade

estão alcançando seus objetivos, o que servirá de base para determinar a

extensão dos procedimentos de auditoria.

Está correto o que se afirma APENAS em

(A)I.

(B) III.

(C) I e II.

(D) II e IV.

(E) II, III e IV.

Comentários:

Vamos analisar cada item:

Item I - de fato, o rastreamento, procedimento técnico previsto na IN SFC

01/01 que trata da auditoria no setor público é definido como uma investigação

minuciosa, com exame de documentos, setores, unidades, órgãos e

procedimentos interligados, visando dar segurança à opinião do responsável

pela execução do trabalho sobre o fato observado.

Item II - está errado, a revisão analítica é a verificação do comportamento de

valores significativos, mediante índices, quocientes, quantidades absolutas ou

outros meios, com vistas à identificação de situação ou tendências atípicas.

Item III - está errado, essa é a definição dos testes substantivos.

Item IV - está errado, essa é a definição dos testes de controle.

Gabarito: letra A.

02. (FGV/CGE MA/Auditor do Estado/2014) A respeito da Auditoria

Independente, analise as afirmativas a seguir.

I. A opinião do auditor expressa se as demonstrações contábeis estão

apresentadas adequadamente, em todos os aspectos relevantes, em

conformidade com a estrutura de relatório financeiro.

II. A auditoria conduzida em conformidade com as normas de auditoria e as

exigências éticas relevantes capacita o auditor a formar opinião sobre as

demonstrações contábeis.

III. A auditoria em conformidade com as normas de auditoria é conduzida com

base na premissa de que a administração e, quando apropriado, os

responsáveis pela governança têm conhecimento de certas responsabilidades

que são fundamentais para a condução da auditoria.

Assinale:

(A) se somente a afirmativa I estiver correta.

(B) se somente a afirmativa II estiver correta.

(C) se somente as afirmativas I e III estiverem corretas.

(D) se somente as afirmativas II e III estiverem corretas.

(E) se todas as afirmativas estiverem corretas.

Comentários:

Todos os itens estão corretos e trazem a literalidade da NBC TA 200.

Aproveitamos para deixar uma dica: leia essa norma um pouco antes da

prova... Não é tão grande e as bancas adoram "copiar a colar" muitos dos seus

itens.

Item I - certo. Essa é a definição de opinião de auditoria independente.

Item II - certo. Para emitir sua opinião, o auditor deve conduzir seu trabalho de

acordo com as normas técnicas e profissionais de auditoria.

Item III - certo. As normas de auditoria não impõem obrigações à

administração da entidade, mas se pressupõe que ela conhece suas

responsabilidades em relação à auditoria (Ex.: fornecer as informações

necessárias ao auditor, implantar e manter controle internos etc.)

03. (FCC/Nova Caixa - Contador/2011) Visam à obtenção de uma

razoável segurança de que os procedimentos de controle interno estabelecidos

pela administração da empresa auditada estão em efetivo funcionamento:

(A) Procedimentos de revisão analítica.

(B) Testes de detecção.

(C) Testes de observância.

(D) Testes substantivos.

(E) Testes de transações e saldos.

Comentários:

Os testes que visam à obtenção de uma razoável segurança de que os

procedimentos de controle interno estabelecidos pela administração da empresa

auditada estão em efetivo funcionamento são denominados testes de

observância ou testes de controle.

Gabarito: letra C.

04. (FCC/ISS SP/2012) A empresa exportatudo S.A. tem em suas

operações instrumentos financeiros derivativos de hedge de moeda para

cobertura de sua exposição cambial. Apesar de enquadrar- se na condição para

contabilização pelo método de hedge accounting não o aplica. Dessa forma,

deve o auditor externo

(A) ressalvar e enfatizar, no relatório de auditoria, os efeitos que o referido

procedimento causa às demonstrações financeiras auditadas.

(B) verificar se o procedimento está divulgado em nota explicativa e emitir

relatório de auditoria sem ressalva, uma vez que esse procedimento é opcional.

(C) avaliar o impacto e verificar se o procedimento afeta representativamente o

resultado, ressalvando o relatório de auditoria.

(D) emitir relatório de auditoria, condicionando sua avaliação aos reflexos que o