1

Finanse publiczne

Wyk

ład nr 7:

System podatkowy

Poj

ęcie podatku

Podatek

jest jednostronnie ustalonym

świadczeniem pieniężnym o charakterze przymusowym,

nieodp

łatnym i bezzwrotnym, powszechnie pobieranym na rzecz państwa lub innych

podmiotów publicznoprawnych (np. samorz

ądów)

Konstytutywne cechy podatku:

1.

świadczenie określone ustawą,

2.

świadczenie pieniężne,

3.

świadczenie przymusowe,

4.

świadczenie bezzwrotne,

5.

świadczenie nieodpłatne,

6.

świadczenie na rzecz podmiotów publicznoprawnych,

2

Cechy konstytutywne podatku

1.

Świadczenie określone ustawą

–

podatek jest

świadczeniem, które może być nakładane tylko przez ustawę

podatek jest

świadczeniem, które odnosi się do praw podmiotowych jednostki lub osób prawnych

–

Taki sposób nak

ładania podatków i innych danin publicznych jest formą ochrony

konstytucyjnie gwarantowanego prawa w

łasności prywatnej i prawa dziedziczenia.

Zapis o tym znajduje si

ę w art. 217 Konstytucji RP, i stanowi, że:

„…nak

ładanie podatków i innych danin publicznych, określanie podmiotów, przedmiotów opodatkowania

i stawek podatkowych, a tak

że zasad przyznawania ulg i umorzeń oraz kategorii podmiotów zwolnionych

od podatków nast

ępuje w drodze ustawy”.

Jednostki samorz

ądu terytorialnego w Polsce nie mają prawa do wprowadzania

podatków – natomiast maj

ą prawo ustalania wysokości podatków i opłat

lokalnych w zakresie okre

ślonym w ustawie (art. 168 Konstytucji RP)

Cechy konstytutywne podatku

2.

Świadczenie pieniężne

–

w gospodarce rynkowej wydatki bud

żetu państwa dokonywane są w pieniądzu - wobec tego

w pieni

ądzu pobierane są także daniny na rzecz państwa

–

Kiedy pieni

ądz nie pełni wszystkich swoich funkcji, podatki wymierza się i pobiera także

w naturze

Przyk

ład

–

Do pocz

ątku lat 70-tych w Polsce pobierano w naturze podatek gruntowy

–

Dodatkowo art. 66

Ordynacji podatkowej

, dopuszcza mo

żliwość regulacji zaległości

podatkowych wobec bud

żetu państwa lub gminy nie w pieniądzu, lecz przez przeniesienie

w

łasności rzeczy lub praw majątkowych

3

Cechy konstytutywne podatku

3.

Świadczenie przymusowe

–

Podatek jest

świadczeniem przymusowym, gdyż realizacja zobowiązania podatkowego

jest zabezpieczona mo

żliwością zastosowania środków egzekucyjnych przewidzianych

w ustawach,

łącznie z karą pozbawienia wolności

4.

Świadczenie bezzwrotne

–

Podatek jest

świadczeniem bezzwrotnym, a zatem nie podlega zwrotowi osobie fizycznej,

czy prawnej, od której zosta

ł pobrany

–

Podatek nie jest kredytem ani po

życzką, jego bezzwrotność wynika z redystrybucyjnego

charakteru podatków, polegaj

ącego na przesunięciu środków finansowych od podatnika na

rzecz w

ładzy publicznej

Cechy konstytutywne podatku

5.

Świadczenie nieodpłatne

–

podatek nie jest

świadczeniem ekwiwalentnym co znaczy, że z tytułu pobrania podatku

pa

ństwo nie jest zobowiązane do świadczenia wzajemnego

wp

ływy podatkowe są przeznaczane na finansowanie dóbr i usług publicznych w ogóle co sprawia, że nie

jest mo

żliwe ustalenie ilościowej relacji między jednostkowym świadczeniem podatkowym podatnika

i korzystaniem przez niego z tych dóbr i us

ług

6.

Świadczenie na rzecz podmiotów publicznoprawnych

–

Podatki mog

ą być pobierane tylko na rzecz Skarbu Państwa i jednostek samorządu

terytorialnego.

–

Istniej

ą pewne odstępstwa od tej „reguły” – przykładowo:

w pewnych okoliczno

ściach podatek od czynności cywilnoprawnych pobierają notariusze, podatek rolny –

so

łtysi, itd.

4

Podatki i quasi podatki

Je

żeli dane świadczenie posiada wszystkie cechy przypisywane podatkom łącznie, to

w istocie jest ono podatkiem bez wzgl

ędu na jego nazwę i umiejscowienie w systemie

prawa

Polski system dochodów publicznych obejmuje kilka rodzajów obowi

ązkowych opłat, które

maj

ą wszelkie cechy podatków, choć nie są nazywane podatkami

Op

łata

–

jest

świadczeniem pieniężnym, przymusowym, bezzwrotnym, jednostronnie ustalanym i

pobieranym przez w

ładze publiczne

–

op

łata w przeciwieństwie do podatku, rodzi roszczenie do określonego świadczenia na rzecz

podatnika,

na przyk

ład: otrzymania koncesji, zezwolenia na budowę domu

–

zasady poboru i wysoko

ść opłat regulowane są ustawowo

Cz

ęść opłat zasila dochody budżetu państwa, część natomiast kierowana jest do

wskazanych instytucji publicznych

Podatki i quasi podatki

Przyk

ładami

quasi

podatków, s

ą m.in.:

–

sk

ładki opłacane przez pracodawców na rzecz Funduszu Ubezpieczeń Społecznych i Funduszu

Pracy oraz wp

łaty na rzecz Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych,

w przypadku sk

ładek na ubezpieczenie społeczne, wpływające do Funduszu Ubezpieczeń Społecznych,

charakter

quasi podatku mają tylko wpłaty przedsiębiorców

–

wp

łaty z zysku jednoosobowych spółek Skarbu Państwa, pobierane na podstawie ustawy

o

wp

łatach z zysku przez jednoosobowe spółki Skarbu Państwa

stanowi

ą rodzaj dopłaty do podatku dochodowego od osób prawnych

do dokonywania wp

łat z zysku obowiązane są jednoosobowe spółki Skarbu Państwa oraz spółki, w

których akcjonariuszami s

ą – oprócz Skarbu Państwa – wyłącznie osoby, które otrzymały akcje spółki z

puli udost

ępnianej nieodpłatnie jej pracownikom

–

dop

łaty pobierane na podstawie ustawy

o grach i zak

ładach wzajemnych

,

pobierane s

ą od niektórych czynności obłożonych podatkiem od gier, mają taką samą podstawę

wyliczania, cho

ć inne stawki

5

Funkcje podatków

Rozró

żnia się następujące funkcje podatków:

1. Funkcja fiskalna.

2. Funkcja pozafiskalna.

Funkcja fiskalna podatków

wyra

ża się w dostarczaniu za pośrednictwem podatków – dochodów publicznych

–

Cel fiskalny stanowi

ł w przeszłości i stanowi do dziś podstawowy motywów pobierania

podatków i w du

żym stopniu przesądza o ich konstrukcji

–

Mo

żna spotkać poglądy głoszące, że względy fiskalne stanowią jedyne uzasadnienie pobierania

podatków

Funkcje podatków

Funkcje pozafiskalne podatków

wyra

żają się w wykorzystywaniu podatków do potrzeb oddziaływania przez państwo

(i inne zwi

ązki publicznoprawne) na życie gospodarcze i społeczne

–

przypisywanie podatkom funkcji pozafiskalnych zak

łada nie tylko aktywną rolę państwa

(i innych zwi

ązków publicznoprawnych) w gospodarce i życiu społecznym, ale także

świadome

i celowe wykorzystywanie podatków do wype

łniania tej funkcji

6

Zasady podatkowe

Dla tworzenia prawa podatkowego istotn

ą rolę odgrywają również zasady podatkowe

Wspó

łcześnie najbardziej reprezentatywne są poglądy F. Neumarka, który zasady

podatkowe uj

ął w cztery grupy:

1. zasady fiskalno-bud

żetowe

(wystarczalno

ść przychodów podatkowych i zdolność przystosowawcza podatku),

2. zasady etyczno-spo

łeczne

(sprawiedliwo

ść, podatkowa redystrybucja dochodu i majątku),

3. zasady ekonomiczne

(minimalizacji podatkowej ingerencji w sfer

ę własności prywatnej i w działalność gospodarczą,

elastyczno

ść opodatkowania, dostosowanie polityki podatkowej do wzrostu gospodarczego),

4. zasady techniki podatkowej

(trwa

łość prawa podatkowego, przejrzystość podatków, taniość, dogodność poboru, spójność

wewn

ętrzna z systemem podatkowym).

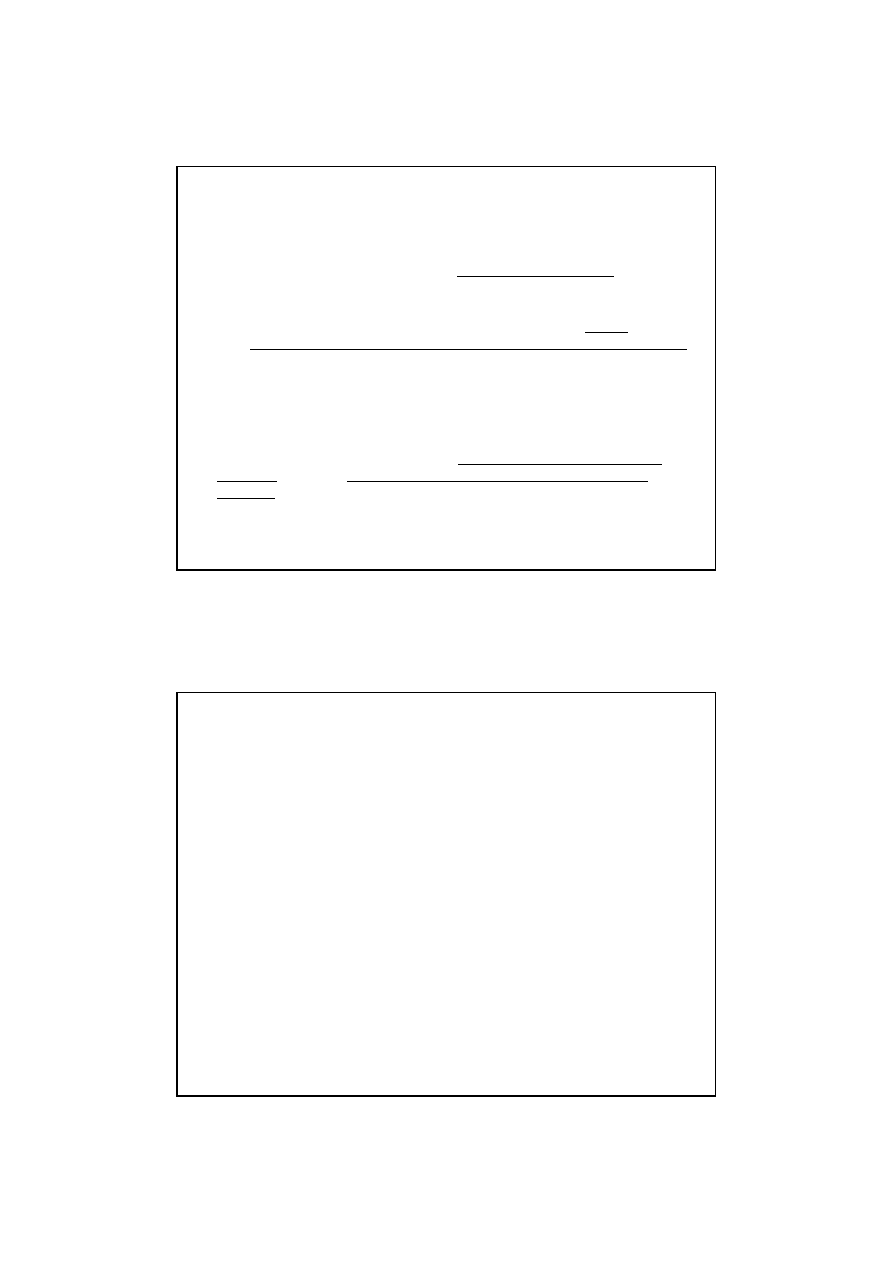

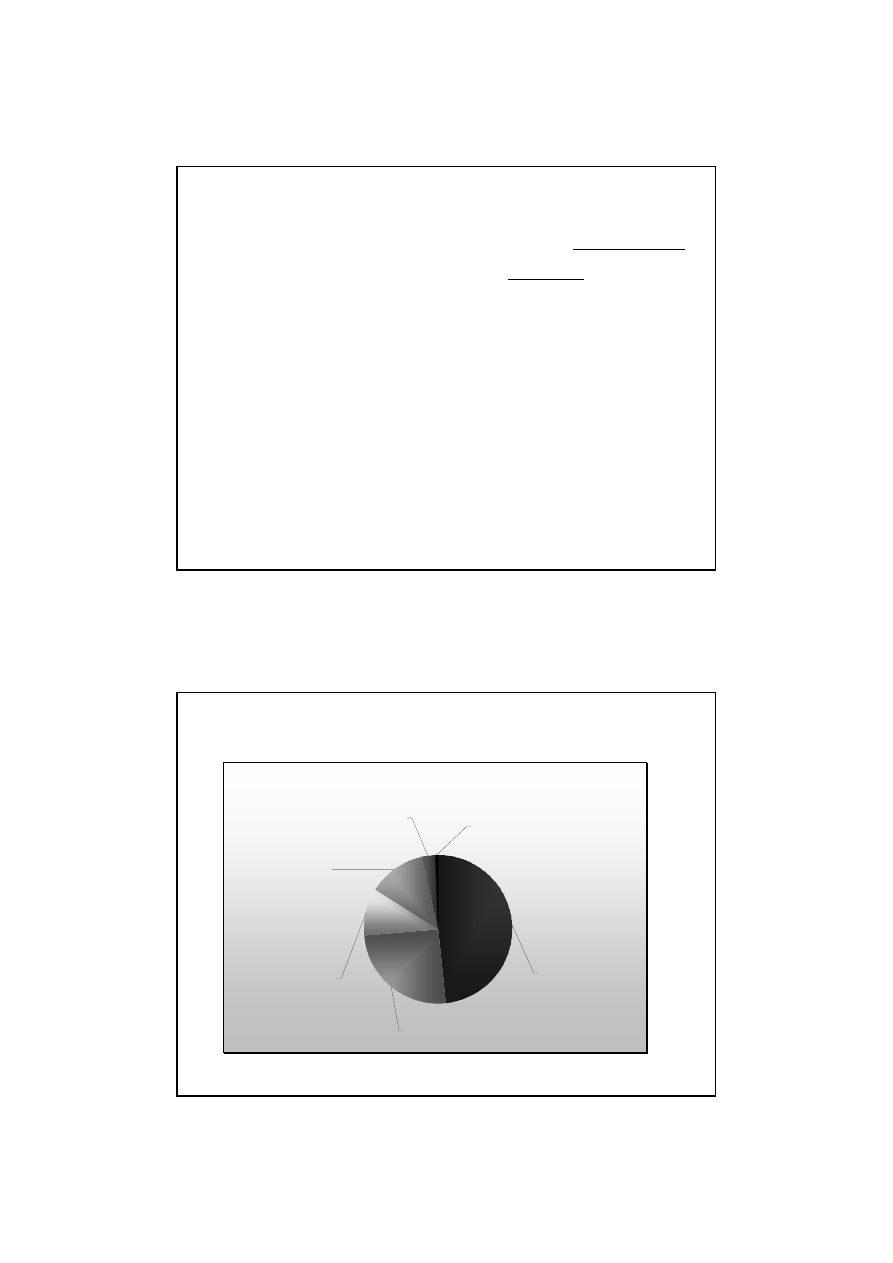

Dochody podatkowe bud

żetu pańswta

Źródło: Sprawozdanie operatywne z wykonania budżetu państwa za 2005 r.

Struktura dochodów podatkowych budżetu państwa w roku 2005

Podatki pozostałe

0,5%

Zryczałtowany

podatek

dochodowy

3,1%

Podatek akcyzowy

25,3%

Podatek od

towarów i usług

48,4%

Podatek

dochodowy od

osób prawnych

10,1%

Podatek

dochodowy od

osób fizycznych

12,6%

7

Elementy techniki podatkowej

Ka

żdy podatek (oprócz cech odróżniających go od innych podatków) musi mieć

zdefiniowane pewne elementy podstawowe nazywane technik

ą podatkową

Podatki ró

żnią się między sobą, strukturą właściwej dla każdego z nich techniki

podatkowej, ale w definicji ka

żdego podatku jego elementy podstawowe muszą

by

ć wyraźnie zdefiniowane

Elementami techniki podatkowej s

ą:

1) podmiot podatku,

2) przedmiot podatku,

3) podstawa opodatkowania,

4) stawki podatkowe,

5) skala opodatkowania,

6) ulgi i zwolnienia,

Elementy techniki podatkowej

1. Podmiot podatku

Podmiotami podatku s

ą obie strony stosunku prawno-podatkowego tj.:

–

podmiot bierny zobowi

ązany do zapłacenia podatku

–

podmiot czynny uprawniony do otrzymania

świadczenia podatkowego.

Cech

ą charakterystyczną tego systemu jest jego nierównoprawność,

–

podmiot czynny – strona uprawniona – dysponuje

środkami przymusu w celu zabezpieczenia

wykonania przez podmiot bierny – podatnika, ci

ążącego na nim obowiązku podatkowego

P

łatnik podatku nie musi być jego podmiotem biernym

–

nie spoczywa na nim, obowi

ązek podatkowy, ale jest on zobowiązany do obliczenia, pobrania

i przekazania podatku od podatnika na rzecz podmiotu uprawnionego do otrzymania

świadczenia

8

Elementy techniki podatkowej

2. Przedmiot podatku

Przedmiotem podatku jest stan faktyczny lub prawny, z którego wyst

ąpieniem ustawa

łączy obowiązek podatkowy – jest to prawne określenie tego, od czego ma być płacony

podatek

Stanem faktycznym b

ędącym przedmiotem opodatkowania jest np.:

–

uzyskanie dochodu, przychodu (obrotu), posiadanie nieruchomo

ści, a stanem prawnym nabycie

praw w

łasności np. przejęcie spadku.

Elementy techniki podatkowej

3. Podstawa opodatkowania

Podstaw

ą opodatkowania jest przedmiot opodatkowania, określony w jednostkach

warto

ści lub ilościowo, przykładowo:

–

podstaw

ą opodatkowania dochodów jest kwotowo określona wielkość dochodu, przychodów

(obrotu) – warto

ść przychodu (obrotu).

–

podstaw

ą opodatkowania prawa władania gruntami – powierzchnia gruntu

Tylko wyj

ątkowo podstawa opodatkowania jest wyrażana w inny sposób – jak

w przypadku podatków od

środków transportu lub od posiadania psów

9

Elementy techniki podatkowej

4. Stawka podatkowa

Stawka podatkowa wyra

ża stosunek wysokości podatku do danej podstawy

opodatkowania

–

Stawka podatkowa wyst

ępuje zazwyczaj w dwóch formach tj. kwotowej i procentowej

5. Skala opodatkowania

Informuje, jak

ą stawkę należy zastosować do podstawy opodatkowania

–

Stawka podatkowa mo

że być jedna dla całej podstawy opodatkowania lub może być ich kilka

–

Je

śli jest kilka stawek podatkowych, to wyznacza się kwoty określone progami

podatkowymi, od których nalicza si

ę podatek według określonych stawek

Elementy techniki podatkowej

6. Ulgi i zwolnienia podatkowe

Zwolnienia podatkowe

–

polegaj

ą na zwolnieniu pewnej grupy podatników lub części przedmiotu opodatkowania

z obowi

ązku podatkowego

–

pierwsze zwolnienie ma charakter podmiotowy, drugie natomiast przedmiotowy

Ulgi podatkowe

–

polegaj

ą na tym, że w przypadku spełnienia określonych warunków następuje zmniejszenie

obci

ążenia podatkowego

–

w praktyce odnosz

ą się one do podstawy opodatkowania lub do wielkości należności

podatkowej

10

Procedura podatkowa

Ustalenie i pobór podatków odbywa si

ę w trybie określonym przez procedurę

podatkow

ą

Obowi

ązek podatkowy pozostaje tak długo abstrakcyjnym zobowiązaniem do

ponoszenia ci

ężaru podatkowego jak długo nie przekształci się w zobowiązanie

podatkowe

Zobowi

ązanie podatkowe powstaje wówczas, gdy

–

zostaje skonkretyzowana kwota podatku nale

żnego od konkretnego podatnika, wraz z

terminem zap

łaty i wskazaniem rachunku, na który zapłata ta ma nastąpić

Procedura podatkowa mo

że być sprowadzona do postępowania podatkowego, które

jest szczególnym rodzajem post

ępowania administracyjnego znajdującego się pod

nadzorem s

ądownictwa administracyjnego

Procedura podatkowa

Post

ępowanie podatkowe obejmuje następujące stadia:

–

wymiar podatku, (czyli ustalenie jego wysoko

ści),

–

zap

łatę należnego podatku,

–

sk

ładanie i rozpatrywanie ewentualnych odwołań,

–

przymusow

ą egzekucję należności podatkowych

–

zabezpieczenie nale

żności podatkowych.

Wymagania w stosunku do procedury podatkowej maj

ą nie tylko istotne znaczenie

formalnoprawne,

–

wymogi procedury podatkowej wywieraj

ą wpływ na konstrukcję poszczególnych podatków

i ca

łych systemów podatkowych, a także decydują o wypełnianiu przez podatki ich funkcji

11

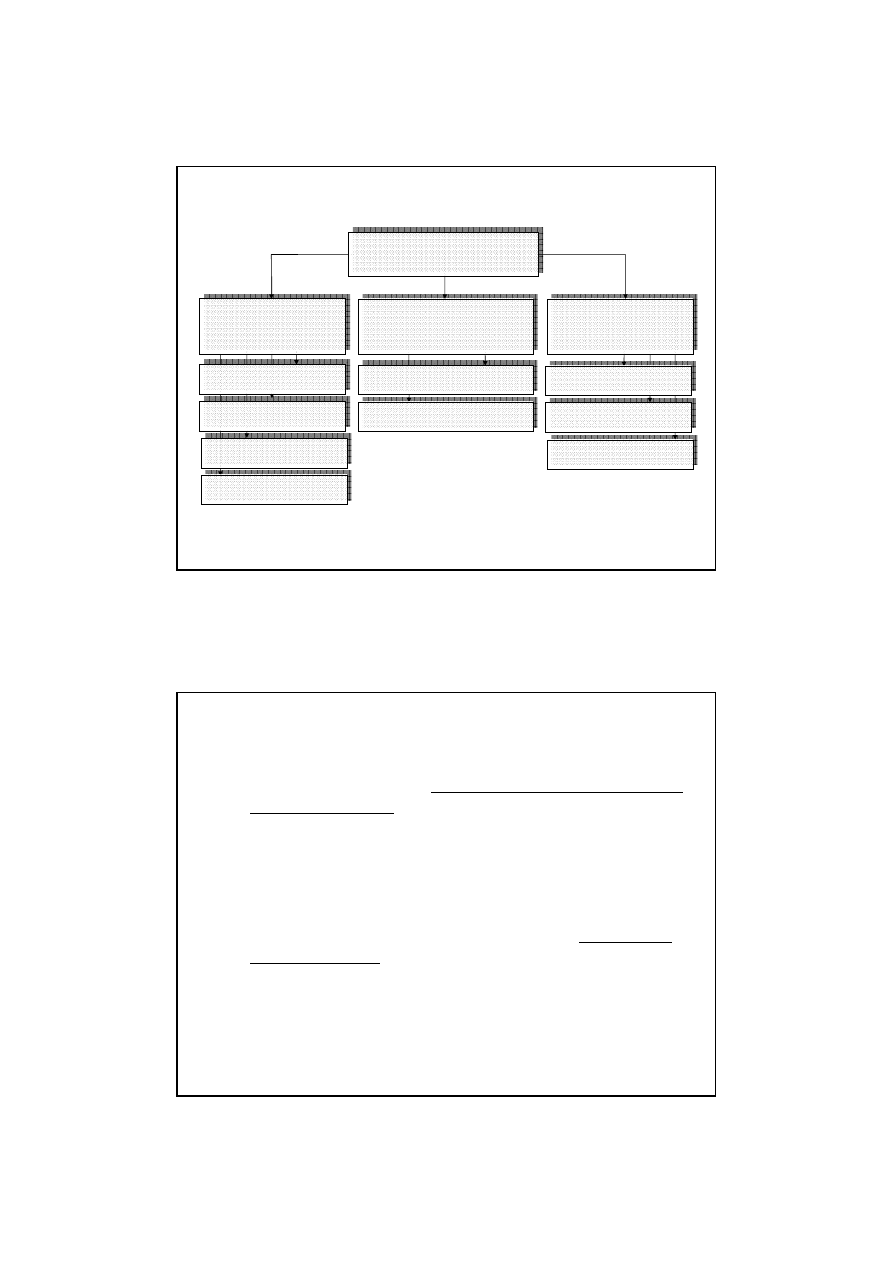

Systematyka podatków

Źródło: Opracowanie własne na podstawie: W. Ziółkowska,

Finanse publiczne. Teoria i zastosowanie

,

Wydawnictwo Wy

ższej Szkoły Bankowej Sp. z.o.o., Poznań 2005.

Kryterium przedmiotu

opodatkowania

Kryterium stosunku przedmiotu

opodatkowania do

źródła

podatku

Kryterium w

ładztwa

podatkowego

Podatki dochodowe

Podatki konsumpcyjne

Podatki maj

ątkowe

Podatki przychodowe

Podatki bezpo

średnie

Podatki po

średnie

Podatki rz

ądowe

Podatki samorz

ądowe

Podatki wspólne

Klasyfikacja podatków

Kryterium przedmiotu opodatkowania

Podatki dochodowe

–

przedmiotem opodatkowania jest tutaj dochód traktowany jako nadwy

żka przychodów

nad kosztami ich uzyskania

–

najcz

ęściej występujące podatki dochodowe to:

podatek dochodowy od osób prawnych oraz podatek dochodowy od osób fizycznych

Podatki konsumpcyjne (od wydatków)

–

obci

ążają dochód podatnika w momencie jego wydatkowania stąd też bywają określane

podatkami od wydatków

–

do tej grupy podatków zaliczane s

ą:

podatek od towarów i us

ług, podatek akcyzowy, podatek od gier

12

Kryterium przedmiotu opodatkowania

Podatki maj

ątkowe

–

wyst

ępują w wielu formach i obciążają całość majątku podatnika, poszczególne jego dobra lub

te

ż przyrost tych dóbr

–

najcz

ęściej występujące podatki majątkowe to:

podatek od nieruchomo

ści, podatek od środków transportowych oraz podatek od spadków i darowizn

Podatki przychodowe

–

charakteryzuj

ą się tym, że przy ich wymiarze koszty uzyskania przychodów w ogóle nie są

brane pod uwag

ę. Nawiązują jedynie do zewnętrznych znamion świadczących o domniemaniu

uzyskania dochodu

–

nale

żą do nich podatek rolny i leśny

Kryterium stosunku przedmiotu

opodatkowania do

źródła podatku

Podatki bezpo

średnie

–

to podatki, które bezpo

średnio wskazują na zależność między zdolnością podatkową podmiotu

prawnego lub osoby fizycznej a wysoko

ścią podatku

–

przyk

ładami podatków bezpośrednich są:

podatki dochodowe i podatki maj

ątkowe

Podatki po

średnie

–

obci

ążają podatnika zgodnie z ich nazwą – w sposób pośredni i nie pozostają w ścisłym

zwi

ązku z jego sytuacją dochodową i majątkową

–

typowymi podatkami po

średnimi są:

podatki przychodowe i podatki konsumpcyjne

13

Kryterium w

ładztwa podatkowego

Podatki rz

ądowe

–

obejmuj

ą w Polsce m.in. podatek od towarów i usług, podatek akcyzowy i od gier

Podatki samorz

ądowe

–

do tej grupy podatków nale

żą m.in. podatek od nieruchomości, od środków transportowych, od

posiadania psów

Podatki wspólne

–

wyst

ępują również podatki wspólne, z których wpływy są dzielone między władzę centralną

a samorz

ądy

–

do nich zalicza si

ę podatek dochodowy od osób fizycznych i podatek dochodowy od osób

prawnych

Konstrukcja polskiego systemu podatkowego

Źródło: Ministerstwo Finansów RP www.mofnet.gov.pl

Cz

ęść materialna ogólna i część proceduralna prawa podatkowego została

uregulowana przepisami

Ordynacji podatkowej

Na polski system podatkowy sk

łada się dwanaście tytułów podatkowych, objętych

materialnym szczególnym prawem podatkowym

10. podatek od towarów i us

ług,

11. podatek akcyzowy,

12. podatek od gier,

1. podatek dochodowy od osób fizycznych,

2. podatek dochodowy od osób prawnych,

3. podatek od spadków i darowizn,

4. podatek od czynno

ści cywilnoprawnych,

5. podatek rolny,

6. podatek le

śny,

7. podatek od nieruchomo

ści,

8. podatek od

środków transportowych,

9. podatek od posiadania psów,

Podatki po

średnie

Podatki bezpo

średnie

14

Stawka podatkowa i skala podatkowa

Stawka podatkowa

–

jest to wyra

żona w procencie lub kwocie wysokość podatku, jaką pobiera się od danej

podstawy opodatkowania

–

w praktyce stosuje si

ę stawki:

a) kwotowe

b) procentowe

–

zbiór kolejnych wielko

ści podstaw opodatkowania i odpowiadających im stawek podatkowych

tworzy skal

ę podatkową

Skala podatkowa

–

informuje, jak

ą stawkę należy zastosować do podstawy opodatkowania

–

stawka podatkowa mo

że być jedna dla całej podstawy opodatkowania lub może być ich kilka

–

je

śli jest kilka stawek podatkowych, to wyznacza się kwoty określone progami podatkowymi,

od których nalicza si

ę podatek według określonych stawek

Stawka kwotowa i procentowa

Stawka kwotowa

okre

śla bezpośrednio wielkość podatku

–

stawki kwotowe maj

ą zastosowanie np. w podatku od nieruchomości

–

w tym przypadku rada gminy okre

śla wysokość stawek podatków z tym, że podatek ten nie

mo

że przekroczyć, rocznie ustawowo określonej stawki od metra kwadratowego powierzchni –

Przyk

ład:

od budynków mieszkalnych lub ich cz

ęści w roku 2006 – kwoty 0,56 zł za 1m

2

powierzchni u

żytkowej

Stawka procentowa

stawki procentowe s

ą stosowane zdecydowanie częściej - określają, jaka część

podstawy opodatkowania stanowi zobowi

ązanie podatkowe

–

wyst

ępują one w podatku dochodowym od osób prawnych, który od 1 stycznia 2004 r., wynosi

w Polsce 19% podstawy opodatkowania

15

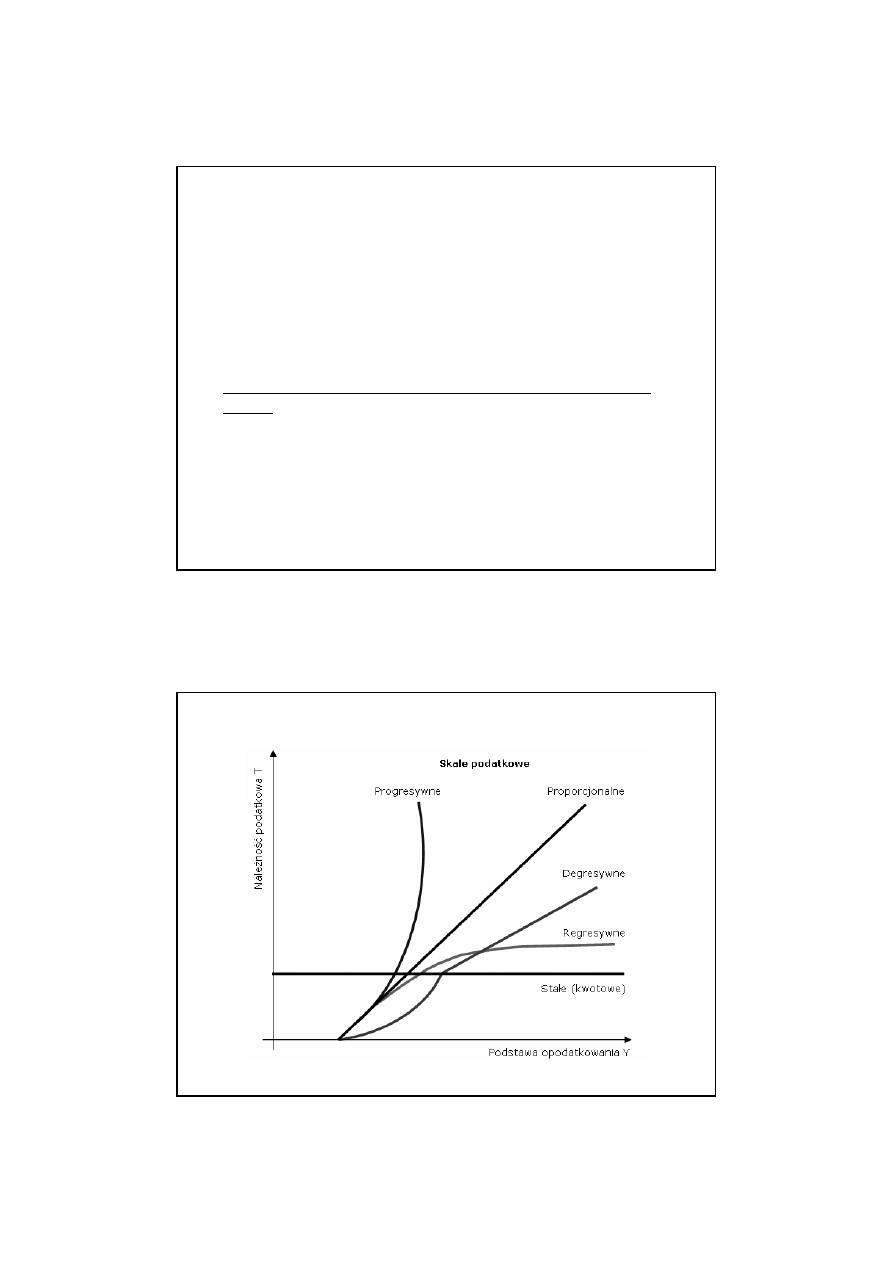

Skale podatkowe

Ze wzgl

ędu na stosunek stawki, podatkowej do podstawy opodatkowania wyróżnia się:

1. skal

ę proporcjonalną,

2. skal

ę progresywną,

progresja globalna,

progresja ci

ągła,

3. skal

ę regresywną,

4. skal

ę degresywną,

Skala proporcjonalna

Skala proporcjonalna to taka, przy której nale

żność podatkowa rośnie w takim

samym stopniu jak podstawa opodatkowania

Skale podatkowe

Skala progresywna

Obejmuje stawki podatkowe, które zwi

ększają się w miarę wzrostu podstawy

opodatkowania, co powoduje szybszy wzrost nale

żności podatkowej niż podstawy

opodatkowania

Praktyczne stosowanie skal progresywnych wymaga ustalenia górnego pu

łapu

progresji

–

gdyby tego nie uczyniono, nale

żność podatkowa mogłaby wzrosnąć tak dalece, że

poch

łonęłaby całą podstawę opodatkowania

Skal

ę progresywną cechuje tempo progresji, a więc szybkość, z jaką wzrasta

nale

żność podatkowa

–

progresja jest tym bardziej stroma, im szybciej wzrasta stawka podatkowa w porównaniu ze

wzrostem podstawy opodatkowania

16

Skale podatkowe

Progresja globalna

cech

ą charakterystyczną progresji globalnej jest to, że każda stawka podatkowa ze skali

progresji jest stosowana do ca

łej podstawy opodatkowania łącznie, a więc globalnie

–

stawka podatkowa wzrasta wi

ęc przy przejściu z niższego do wyższego przedziału podstawy

opodatkowania

–

w obr

ębie tego samego przedziału podstawy opodatkowania stawka nie ulega zmianie

Oznacza to,

że progresja przejawia się tylko skokowo – ale w sposób dotkliwy –

przy przej

ściu z jednego do drugiego przedziału podstawy opodatkowania, natomiast

w ramach ka

żdego przedziału skala jest proporcjonalna

Skale podatkowe

Progresja ci

ągła

Progresja ci

ągła, czyli szczeblowa zapewnia równomierny (nie powodujący

skoków, wzrost obci

ążenia podatkowego)

–

Istot

ą progresji szczeblowej jest to, że kolejne stawki podatku odnoszą się nie do całej

podstawy opodatkowania, lecz tylko do samego szczebla skali podatkowej (st

ąd jej

nazwa)

Sumaryczna wysoko

ść należności podatkowej danego podatnika wynika z zastosowania

z regu

ły kilku stawek podatkowych, właściwych dla poszczególnych wycinków podstawy

opodatkowania

–

W praktyce podatkowej dla uproszczenia, przyjmuje si

ę ustalanie należności podatkowej

z zastosowaniem progresji ci

ągłej jako sumy dwóch elementów, tj.

1. kwoty podatku dla ca

łej podstawy opodatkowania objętej łącznie poprzednimi stopniami skali,

2. kwoty podatku dla tego wycinka podstawy opodatkowania, który si

ę mieści w najwyższym u

danego podatnika szczeblu opodatkowania

17

Skale podatkowe

Skala regresywna

Cech

ą skali regresywnej jest zmniejszanie się stawek podatkowych w miarę wzrostu

podstawy opodatkowania

Skala degresywna

W przeciwie

ństwie do skali regresywnej, skala degresywna obejmuje stawki malejące w

miar

ę zmniejszania się podstawy opodatkowania

Skala degresywna powstaje z po

łączenia skali proporcjonalnej ze skalą

zmienn

ą

Skale podatkowe

Źródło: G. Krasowska-Walczak, Finanse publiczne, Wydawnictwo Wyższej Szkoły Bankowej, Poznań 1997

18

Zwolnienia podatkowe

Zwolnienie podatkowe

jest to ca

łkowite odstąpienie od poboru podatku przyznane danemu podmiotowi lub

obejmuj

ące jakiś przedmiot opodatkowania

–

pierwsze zwolnienie ma charakter podmiotowy, drugie natomiast przedmiotowy

Zwolnienia podmiotowe (np. zwolnienie NBP od podatku dochodowego od osób

prawnych)

–

kiedy

ś rozpowszechnione w polskim systemie podatkowym, po 1990 roku zostały w

wi

ększości wyeliminowane ze względu na to, że godzą w zasadę powszechności i równości

opodatkowania

–

zachowa

ły się natomiast zwolnienia przedmiotowe

W przypadku obu typów zwolnie

ń obowiązek podatkowy nadal ciąży na

podatniku, ale na mocy konkretnego przepisu odst

ępuje się od poboru podatku

–

tym w

łaśnie zwolnienia różnią się od wyłączeń, kiedy obowiązek podatkowy w ogóle nie

powstaje

Ulgi podatkowe

Ulgi podatkowe

to cz

ęściowe ograniczenie ciężaru podatkowego występujące w trzech postaciach

Po pierwsze w postaci odliczenia od podstawy opodatkowania

–

Nale

żą do nich odliczenia od dochodów osobistych składki na własne ubezpieczenia

emerytalne, rentowe, chorobowe oraz wypadkowe podatnika i osób z nim wspó

łpracujących

(okre

ślone w ustawie

o systemie ubezpiecze

ń społecznych

), zap

łacone w roku podatkowym

bezpo

średnio lub potrącone przez płatnika ze środków podatnika

Po drugie w postaci odlicze

ń od kwoty podatku

–

np. odliczenia od podatku dochodowego od osób fizycznych sk

ładek na powszechne

ubezpieczenia zdrowotne

Po trzecie ulgi mog

ą polegać na obniżeniu stawki podatkowej

–

np. w podatku od towarów i us

ług

–

ulgi te maj

ą charakter systemowy (generalny) i są zawarte już w samej wewnętrznej

strukturze podatku - ich istot

ą jest częściowe zmniejszenie kwoty podatku

19

Ulgi podatkowe

Ulgi w zap

łacie podatku mogą polegać na:

1. zaniechaniu ustalania i poboru podatku,

2. odroczeniu terminu p

łatności,

3. roz

łożeniu na raty zaległości podatkowej,

4. umorzeniu zaleg

łości podatkowej.

Ulgi tego typu nie maj

ą charakteru generalnego i mogą być przyznane tylko na

podstawie

Ordynacji podatkowej

, przez organ podatkowy w wyniku indywidualnej decyzji

administracyjnej na wniosek konkretnego podatnika

Udzielenie pomocy indywidualnej we wskazanych czterech formach stanowi pomoc

publiczn

ą, a zatem aby można było jej udzielić muszą być spełnione wymogi ustawy

o post

ępowaniu w sprawach dotyczących pomocy publicznej,

–

Je

żeli organ podatkowy uzna zasadność takiej pomocy – to aby jej udzielić trzeba uzyskać

zgod

ę Urzędu Ochrony Konkurencji i Konsumentów

–

Je

żeli pomoc może zakłócić warunki konkurencji na ponadlokalnych rynkach – potrzebna jest

zgoda Komisji Europejskiej

Obowi

ązek podatkowy zobowiązanie

podatkowe

Obowi

ązek podatkowy i zobowiązanie podatkowe to instytucje materialnego prawa

podatkowego, przy u

życiu, których prawodawca oznacza:

–

adresatów ustawy podatkowej

–

powinno

ści względem adresatów

–

sposoby ich konkretyzacji, co do osoby, wysoko

ści, terminu i miejsca płatności.

Obowi

ązkiem podatkowym

jest wynikaj

ąca z ustaw podatkowych nieskonkretyzowana powinność przymusowego

świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych

ustawach

Zobowi

ązaniem podatkowym

jest wynikaj

ące z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na

rzecz Skarbu Pa

ństwa, województwa, powiatu albo gminy podatku w wysokości,

w terminie oraz w miejscu – okre

ślonych w przepisach prawa podatkowego

20

Zobowi

ązanie podatkowe

Zobowi

ązanie podatkowe stanowi normatywne następstwo obowiązku

podatkowego

Jednak

że nie zawsze obowiązek podatkowy przekształca się w zobowiązanie

podatkowe

–

Ma to miejsce np. w wypadku:

zaniechania ustalania zobowi

ązania podatkowego

przedawnienia terminu wydania decyzji podatkowej,

istnienia kwoty wolnej od podatku oraz wyst

ępowania zwolnień i wyłączeń podatkowych

Istniej

ą dwa sposoby powstawania zobowiązań podatkowych:

1.

Pierwszy sposób polega na powstawaniu zobowi

ązań podatkowych z mocy prawa,

2.

Drugi sposób polega na powstaniu zobowi

ązania podatkowego z chwilą doręczenia

decyzji organu podatkowego, ustalaj

ącej wysokość tego zobowiązania,

Zobowi

ązanie podatkowe

Powstanie zobowi

ązań podatkowych z mocy prawa

Zastosowanie tego „sposobu” zazwyczaj

łączy się z obowiązkiem podatnika do

samodzielnego obliczenia podatku i zap

łacenia go w ustawowym terminie na

rachunek w

łaściwego urzędu skarbowego

Co w sytuacji nie wywi

ązania się podatnika z ciążących na nim obowiązków?

Je

żeli podatnik nie wywiąże się lub źle wywiąże się z powyższych obowiązków – organ

podatkowy – wydaje decyzj

ę określającą istnienie obowiązku podatkowego lub

wskazuj

ącą na nieprawidłowości w jego realizacji

21

Zobowi

ązanie podatkowe

Powstanie zobowi

ązań podatkowych z chwilą doręczenia decyzji organu

podatkowego

Przyjmuj

ąc ten sposób ustalania zobowiązania podatkowego (przykładowo – w podatku

rolnym, podatku le

śnym), wychodzi się z założenia, że organ podatkowy może

dokona

ć tego ustalenia po przeprowadzeniu postępowania podatkowego

Podatki, których wysoko

ść wymierza się w ten sposób nie należą do

skomplikowanych

–

Podatnik ma te

ż nie wielkie obowiązki w zakresie udokumentowania danych, których organ

podatkowy potrzebuje do wymiaru podatku

Przyk

ład:

–

W podatku od nieruchomo

ści chodzi o podanie powierzchni gruntów lub budynków oraz

budowli

Odpowiedzialno

ść podatkowa

Odpowiedzialno

ść podatkowa

Odpowiedzialno

ść podatkowa dotyczy zobowiązania podatkowego lub zaległości

podatkowej

Odpowiedzialno

ść podatkową ponosi:

1.

Przede wszystkim podatnik i jego ma

łżonek, a także płatnik i inkasent podatkowy oraz

jego ma

łżonek

2.

Drug

ą kategorię podmiotów odpowiedzialnych za zobowiązania podatkowe podatnika

stanowi

ą jego następcy prawni

3.

Trzeci

ą kategorię stanowią zaś tzw. osoby trzecie wobec podatnika.

Przedmiot i zakres odpowiedzialno

ści podatkowej każdej z tych trzech grup jest różny

– zagadnienie odpowiedzialno

ści podatkowej w sposób szczegółowy zostało uregulowane

przepisami ustawy Ordynacja podatkowa.

22

Zabezpieczenie wykonania zobowi

ązań podatkowych

Zabezpieczenie wykonania zobowi

ązań podatkowych

– ma na celu zapewnienie wp

ływu dochodów z tytułu podatków

Po instytucj

ę zabezpieczenia sięga się na podstawie przepisów

Ordynacji podatkowej

– przed nadej

ściem terminu płatności podatku,

– b

ądź przed doręczeniem decyzji ustalającej wysokość zobowiązania podatkowego

– lub wydaniem decyzji okre

ślającej wysokość zaległości podatkowej

Zabezpieczenie wykonania zobowi

ązań podatkowych wg

Ordynacji podatkowej

:

1.

Hipoteka ustawowa

– Na wszystkich nieruchomo

ściach podatnika z tytułu zobowiązań i zaległości podatkowych

przys

ługuje Skarbowi Państwa i JST

2.

Zastaw skarbowy na ruchomo

ściach i prawach zbywalnych

– Przys

ługuje jedynie Skarbowi Państwa

Wygasanie zobowi

ązań podatkowych

W zale

żności od zaspokojenia wierzyciela podatkowego wyróżnia się efektywne

i nieefektywne sposoby wygasania zobowi

ązań podatkowych

Nie powoduj

ą wygaśnięcia zobowiązania podatkowego dwie okoliczności. Pierwsza to ustanie bytu

prawnego podatnika, poniewa

ż w jego miejsce wchodzą następcy prawni. Po drugie,

odpowiedzialno

ść podatkowa osób trzecich

Formy wygasania zobowi

ązań podatkowych

1.

Zaniechanie poboru podatku, co do którego powsta

ło

ju

ż zobowiązanie podatkowe

2.

Umorzenie zaleg

łości podatkowej

3.

Przedawnienie.

1.

Zap

łata podatku, w tym potrącenie lub zaliczenie

nadp

łaty

2.

Zaliczenie wierzytelno

ści podatnika wobec Skarbu

Pa

ństwa lub jednostki samorządu terytorialnego na

poczet przysz

łych zobowiązań podatkowych

3.

Przeniesienie w

łasności rzeczy lub praw majątkowych

w zamian za zaleg

łości podatkowe.

4.

Pobranie podatku przez p

łatnika lub inkasenta.

Nieefektywne

Efektywne

(zaspokojenie wierzyciela podatkowego)

23

Wp

ływ podatków na skłonność do oszczędzania

i inwestowania

Wzrost gospodarczy zale

ży m.in. od skłonności do oszczędzania i inwestowania

– te z kolei s

ą determinowane nie tylko poziomem osiąganych dochodów, ale i wysokością

obci

ążeń podatkowych

Nadmierne obci

ążenia podatkowe prowadzą do:

– ograniczania dzia

łalności gospodarczej,

– zmniejszenia zainteresowania podatników zwi

ększaniem dochodów z działalności gospodarczej

i pracy najemnej,

– obni

żania skłonności do oszczędzania oraz tworzenia korzystnych warunków dla uzasadnienia

unikania ich p

łacenia i tym samym poszerzania tzw. szarej strefy

Wp

ływ podatków na skłonność do oszczędzania

i inwestowania

Wp

ływ podatków dochodowych na oszczędności i inwestycje analizują m.in.

R. A. Musgrave oraz P. B. Musgrave

Rozpatruj

ą oni dwie sytuacje:

1.

pierwsz

ą, w której nie występują podatki,

1.

drug

ą, gdy wprowadza się podatek od wyników przedsiębiorstw oraz

opodatkowuje si

ę dochody oszczędzających,

Wa

żne!!!

Analiza przeprowadzona przez R. A. Musgrave i P. B. Musgrave wykaza

ła, że:

–

opodatkowanie wp

ływa negatywnie zarówno na skłonność do oszczędzania jak

i do inwestowania, a w konsekwencji zmniejsza tempo rozwoju gospodarczego

i efektywno

ść gospodarowania

24

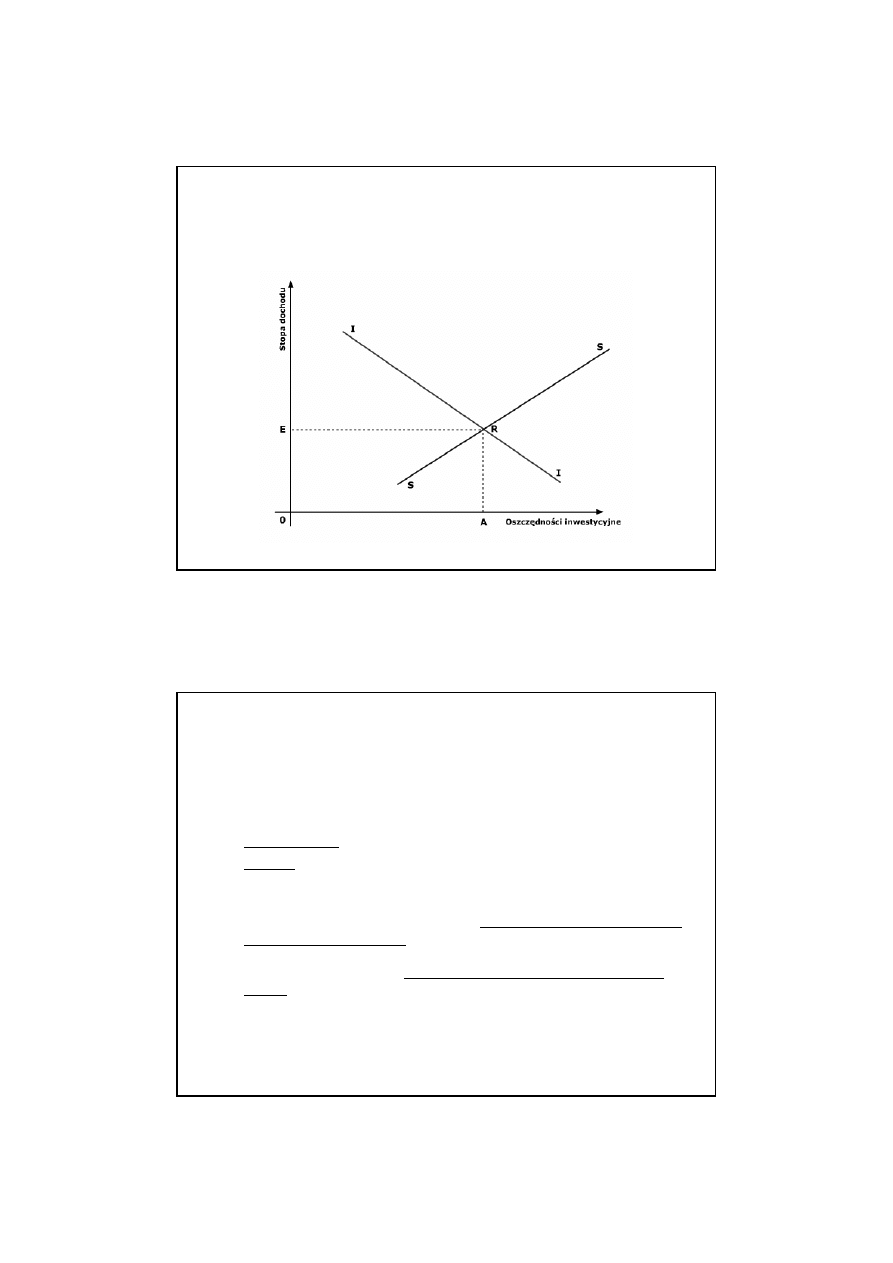

Wp

ływ podatków na skłonność do oszczędzania

i inwestowania

Za

łożenie nr 1: Brak podatków

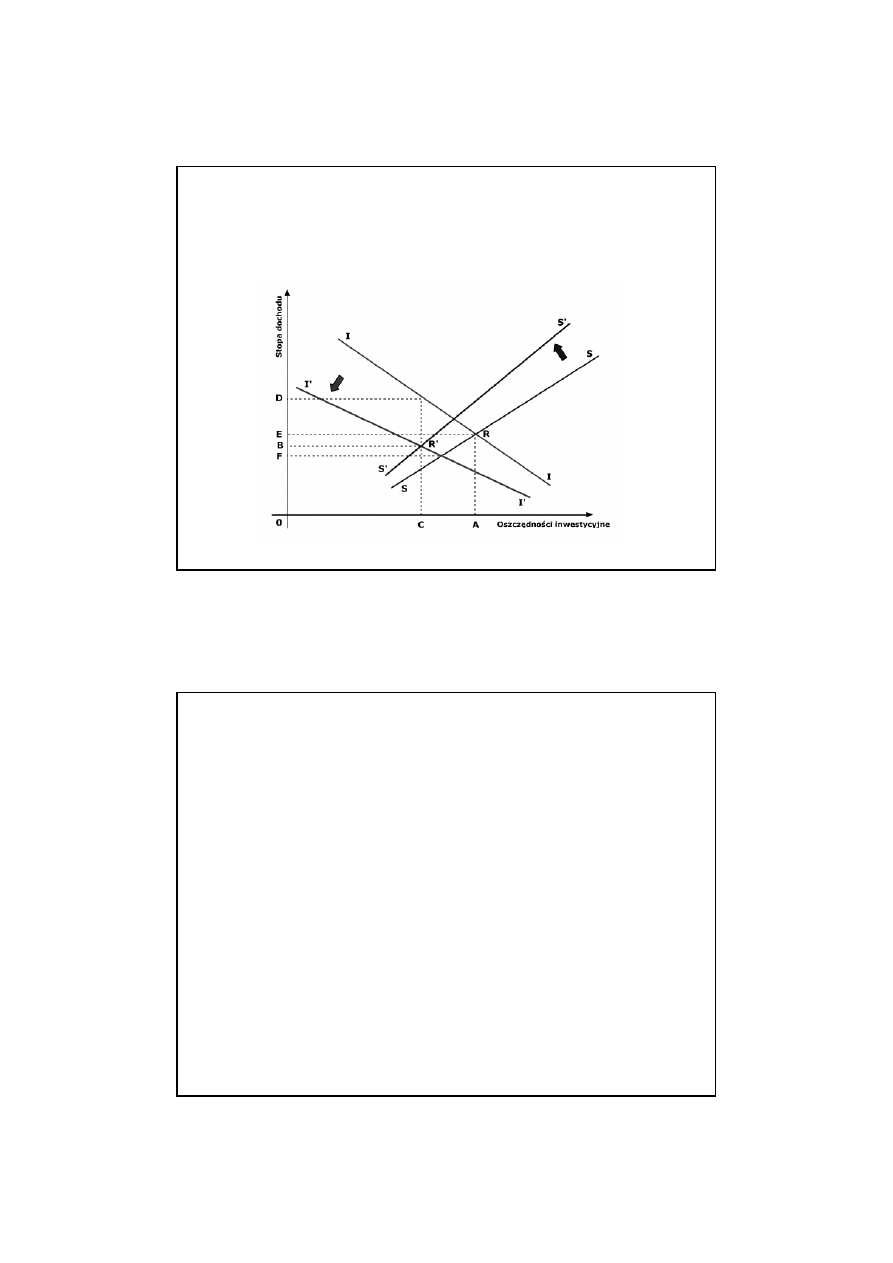

Źródło: R. A. Musgrave and P. B. Musgrave, Public Finance in Theory and Practice. Fifth Edition, New York, McGraw-Hill, 1989.

Wp

ływ podatków na skłonność do oszczędzania

i inwestowania

Za

łożenie nr 1: Brak podatków

Sytuacj

ę tą prezentują prosta II oraz prosta SS.

– Kszta

łt krzywej II wskazuje jak wraz ze zmianą stopy zwrotu zmieniają się rozmiary inwestycji

– Prosta SS przedstawia poda

ż oszczędności w zależności od ich opodatkowania

informuje ona,

że poziom oszczędności może się różnie ukształtować przy rożnej stopie zwrotu

– W punkcie w którym obie te proste si

ę przecinają, istnieje równowaga między wielkością

oszcz

ędności a popytem na nie ze strony inwestorów – R

– Równowaga ta wyznacza równie

ż poziom stopy dochodu z tytułu zainwestowanego

kapita

łu – punkt E

25

Wp

ływ podatków na skłonność do oszczędzania

i inwestowania

Za

łożenie nr 2: Wprowadza podatek od wyników przedsiębiorstw oraz opodatkowuje się dochody

oszcz

ędzających

Źródło: R. A. Musgrave and P. B. Musgrave, Public Finance in Theory and Practice. Fifth Edition, New York, McGraw-Hill, 1989.

Wp

ływ podatków na skłonność do oszczędzania

i inwestowania

Za

łożenie nr 2: Wprowadza podatek od wyników przedsiębiorstw oraz opodatkowuje się

dochody oszcz

ędzających

Inwestycje obrazuje prosta I’I’ natomiast oszcz

ędności S’S’

– W wyniku wprowadzenia podatku dochodowego od zysku przedsi

ębiorstw

nast

ępuje obniżenie poziomu inwestycji znajdujące wyraz w przesunięciu się prostej inwestycji II w dół

do poziomu I’I’

– Natomiast obci

ążenie dochodów osobistych podatkiem od oszczędności prowadzi do

przesuni

ęcia prostej oszczędności SS do poziomu S’S’

Powstaje nowa równowaga mi

ędzy podażą oszczędności a popytem na nie, która wyznaczona jest przez

przeci

ęcie się prostej I’I’ z prostą S’S’ – punkt R’

26

Wp

ływ podatków na skłonność do oszczędzania

i inwestowania

Za

łożenie nr 2: Wprowadza podatek od wyników przedsiębiorstw oraz opodatkowuje się

dochody oszcz

ędzających (c.d.)

Oszcz

ędności i inwestycje w wyniku wprowadzenia podatków zmniejszają się z 0A do 0C –

– tj. o wielko

ść wyznaczoną na wykresie literami CA,

Na

łożenie podatku dochodowego od przedsiębiorstw powoduje, że stopa dochodu

brutto wzro

śnie do punktu D, podczas gdy stopa dochodów netto (po opodatkowaniu)

wynosi

ć będzie B

– tzn. b

ędzie niższa o odcinek wyznaczony literami DB.

Natomiast wprowadzenie opodatkowania oszcz

ędności przesunie stopę dochodu z

punktu E do F i zmniejszy je o ten w

łaśnie odcinek

Wyszukiwarka

Podobne podstrony:

3 wykład z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 20.04.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

WYKŁAD I FINANSE PUBLICZNE

1 wykład z finansów publicznych

PRACA DOMOWA NR1, III rok, Wykłady, Finanse publiczne i rynki finansowe

Wykład 2 Finanse publiczne

8 Wyklad z Finansow publicznych Nieznany

Wykład 2 Finanse publiczne państwa

Finanse publiczne, Fiinanse publiczne II- wykłady, FINANSE PUBLICZNE II

2 wykład z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 09.03.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

Praca domowa nr 3, III rok, Wykłady, Finanse publiczne i rynki finansowe

wykłady finanse publiczne, Zarządzanie i Inżynieria Produkcji Politechnika Lubleska, finanse publicz

2009Ustawa o finansach publicznych (stan prawny na 2.01.2010), Wyklady, Finanse publiczne

Finanse publiczne skrot wykladu, Finanse publiczne - zagadnienia ogólne

finanse publiczne - wykłady 2, finanse publiczne(18)

PRACA DOMOWA NR2, III rok, Wykłady, Finanse publiczne i rynki finansowe

Finanse i prawo finansowe, Wyklady, Finanse publiczne

więcej podobnych podstron