FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

1

FINANSE I ANALIZA EKONOMICZNA

W PRZEDSIĘBIORSTWIE

LITERATURA:

1.

Bień W.: Zarządzanie finansami przedsiębiorstwa, wyd. Difin, Warszawa 2008.

2.

Dębski W.: Teoretyczne i praktyczne aspekty zarządzania finansami przedsiębiorstw,

PWN, Warszawa 2005.

3.

Dobosiewicz Z.: Wprowadzenie do finansów i bankowości, PWN, Warszawa 2007.

4.

Gajdka J., Walińska E.: Zarządzanie finansowe. Teoria i praktyka, Fundacja Rozwoju

Rachunkowości w Polsce, Warszawa 2000.

5.

Praca zbiorowa pod red. Pietrzak B., Polański Z., Woźniak B.: System finansowy w Polsce,

PWN, Warszawa 2008.

6.

Praca zbiorowa pod red. M. Wypycha: Finanse przedsiębiorstwa z elementami zarzą-

dzania i analizy, Wyd. ABSOLWENT, Łódź 2007.

7.

Sierpińska M., Jachna T.: Ocena przedsiębiorstwa według standardów światowych, PWE,

Warszawa, 2007.

8.

Szczepański J. Szyszko L. (red.): Finanse przedsiębiorstw, PWE, Warszawa 2007.

9.

Waśniewski T.: Analiza finansowa w przedsiębiorstwie, Fundacja Rozwoju Rachunko-

wości w Polsce, Warszawa 1997.

TEMATYKA:

1.

Podstawowe zagadnienia finansów.

2.

Charakterystyka systemu bankowo-kredytowego i zasady kredytowania.

3.

Wartość pieniądza w czasie.

4.

Rynek finansowy, jego struktura i instrumenty finansowe.

5.

Ogólne problemy finansów przedsiębiorstwa, planowanie finansowe.

6.

Ź

ródła i formy finansowania działalności – pozyskiwanie kapitału.

7.

Analiza progu rentowności.

8.

Planowanie i ocena inwestycji rzeczowych.

9.

Zarządzanie kapitałem obrotowym w przedsiębiorstwie.

10.

Wybrane zagadnienia analizy finansowej przedsiębiorstwa.

PODSTAWY FINANSÓW

Kluczową rolę we wszystkich procesach gospodarczych odgrywają finanse. Finanse mogą być

ujmowane dwojako tzn. jako:

1.

Gałąź wiedzy.

2.

Działanie praktyczne.

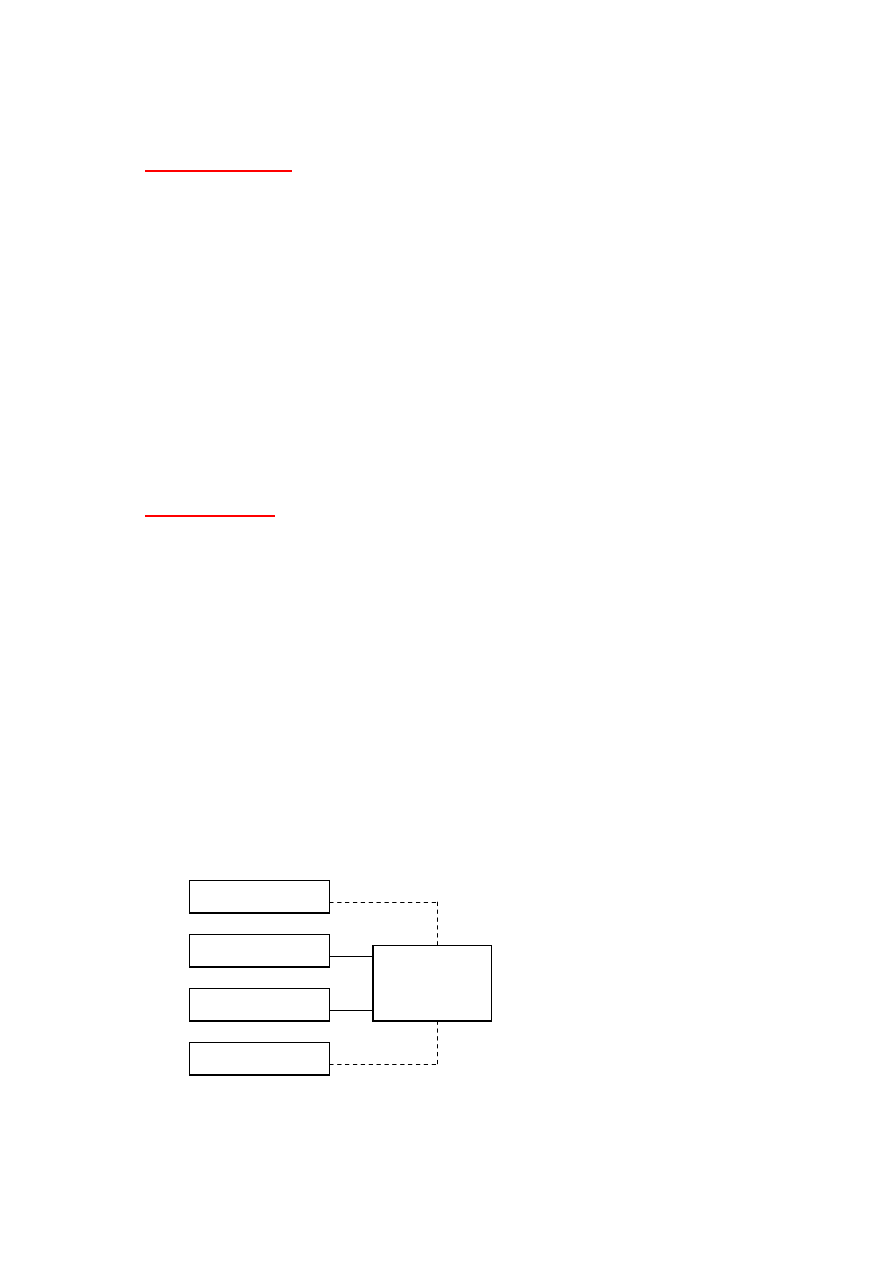

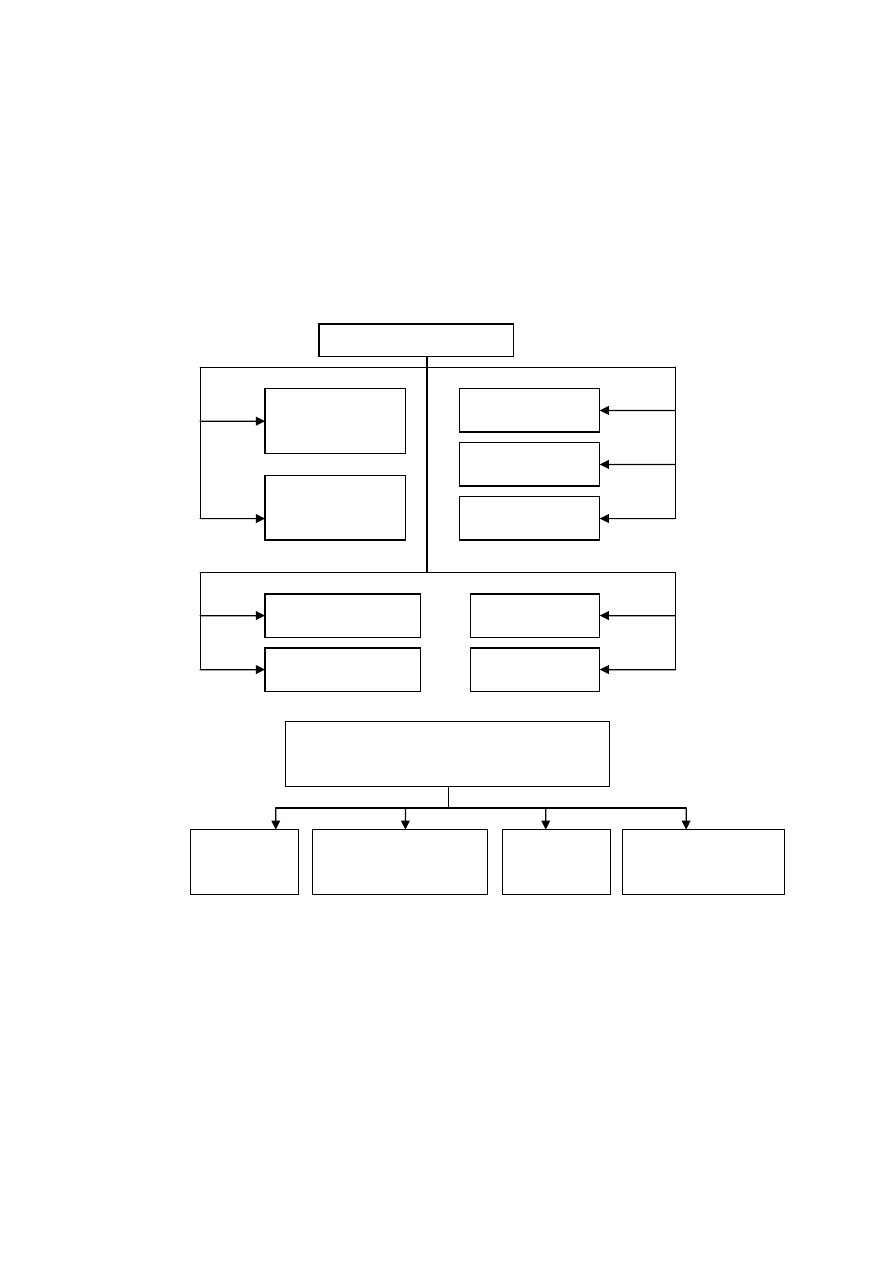

Miejsce finansów w realizacji procesów gospodarczych przedstawia rysunek 1.

Rys. 1. Miejsce finansów w realizacji procesów gospodarczych

Finanse występują bezpośrednio w sferze wymiany i podziału w gospodarce towarowo –

pieniężnej, gdzie wymiana ma postać pieniężną (pieniądz jest ekwiwalentem).Wymiana ma

charakter ekwiwalentny (równoważny) tzn. towar za pieniądz. Natomiast podział ma charakter

nieekwiwalentny (odbywa się głównie przez budżet centralny).

Produkcja

Konsumpcja

Wymiana

Podział

FINANSE

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

2

Finanse w ujęciu systemowym to stosunki ekonomiczne powstające na gruncie stosunków

pieniężnych w realnej postaci związane z działalnością gospodarczą i społeczną człowieka,

dotyczącą procesów wymiany i podziału produktu społecznego.

Finanse w ujęciu operacyjnym to organizowanie ruchu pieniądza (gromadzenie

i wydatkowanie zasobów pieniężnych) umożliwiające kierowanie ruchem produktów oraz kontro-

lowanie tego ruchu.

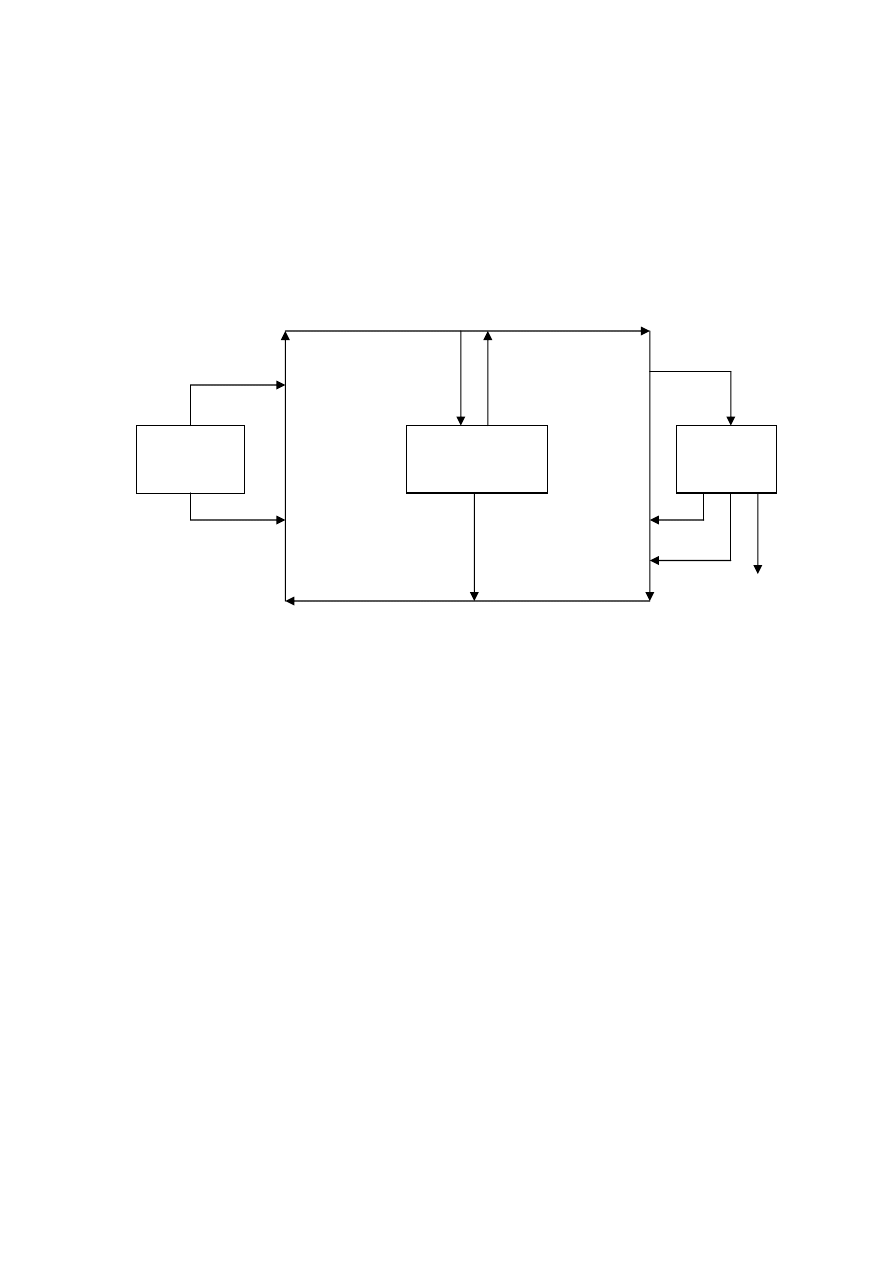

Ruch okrężny w gospodarce jest możliwy dzięki istnieniu pieniądza (rys. 2). Pieniądz

w postaci realnej pełni ważną rolę w procesach produkcji, wymiany, podziału i konsumpcji,

a także inwestycji. Obieg pieniądza odbywa się poprzez strumienie pieniężne związane

z konkretnymi operacjami gospodarczymi.

Produkt krajowy brutto (PKB)

Y=K+I+R+G

Dochody prywatne

D

Eksport

(D=W+Z+S-P)

Podatki ( P ) Świadczenia ( S )

K+I+R+G

Zakupy rządowe ( R ) Konsumpcja ( K )

K

Import

I

O

n

Inwestycje ( I )

K+I+R

K+I

Oszczędności

(O

n

= D – K - I)

Rys. 2. Ruch okrężny w gospodarce

gdzie: W - wynagrodzenia (dochody gospodarstw domowych),

Z - zyski (dochody przedsiębiorstw),

G – saldo wymiany z zagranicą.

Produkt krajowy brutto przedstawia równanie:

PKB = Y = K + I + R + G

Równowaga makroekonomiczna występuje wówczas, kiedy oszczędności O

n

=I+B+G są

równoważone przez inwestycje, budżet i saldo wymiany zagranicznej. Elementem napędowym

ruchu okrężnego jest pieniądz.

Wyróżnia się dwie postacie pieniądza:

1.

Pieniądz realny - czyli pieniądz gotówkowy lub bankowy.

2.

Pieniądz idealny, który jest miarą w rachunkowości, statystyce i planowaniu.

Pieniądz realny to środek obiegowy pełniący następujące funkcje:

1.

Rozliczeniową;

2.

Płatniczą;

3.

Tezauryzacji;

4.

Oszczędności.

W skali makroekonomicznej gospodarka finansowa obejmuje trzy fazy:

1.

Planowanie przepływów i operacji finansowych (pieniężnych);

2.

Realizacja operacji pieniężnych – bieżące przepływy;

3.

Ewidencja i analiza operacji pieniężnych.

PODSTAWOWE POJĘCIA

Polityka finansowa – to wybór celów, sposobów i metod prowadzenia gospodarki finansowej

i kierowania przebiegiem zjawisk finansowych. Istotną rolę odgrywa tu państwo

prowadząc działalność zmierzającą do osiągnięcia celów ogólnogospodarczych metodami

finansowymi (polityka finansowa państwa).

Rząd

B = P – S - R

Sektor

prywatny

( G )

Zagranica

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

3

Planowanie finansowe – to przewidywanie przebiegu zjawisk finansowych na podstawie analizy

przeszłości i stanu istniejącego oraz przewidywanych przyszłych uwarunkowań.

Zjawiska finansowe – to relacje zachodzące pomiędzy podmiotami, które można przedstawić

w ujęciu przedmiotowym, podmiotowym, instrumentalnym i funduszowym.

Zjawiska finansowe w ujęciu przedmiotowym to:

1.

Przychody i wydatki pieniężne ekwiwalentne – rynkowe (operacje kupno-sprzedaż).

2.

Przychody i wydatki pieniężne redystrybucyjne – transferowy (odbywa się to głównie przez

budżet – podatki, renty, zasiłki). Transfery pozabudżetowe – pożyczki dłużne.

3.

Przychody i wydatki pieniężne kredytowe – realizowane poprzez system bankowy.

Zjawiska finansowe w ujęciu podmiotowym to:

1.

Finanse publiczne;

2.

Finanse banków i innych instytucji kredytowych;

3.

Finanse systemów ubezpieczeń;

4.

Finanse podmiotów gospodarczych – przedsiębiorstw;

5.

Finanse ludności (gospodarstw domowych).

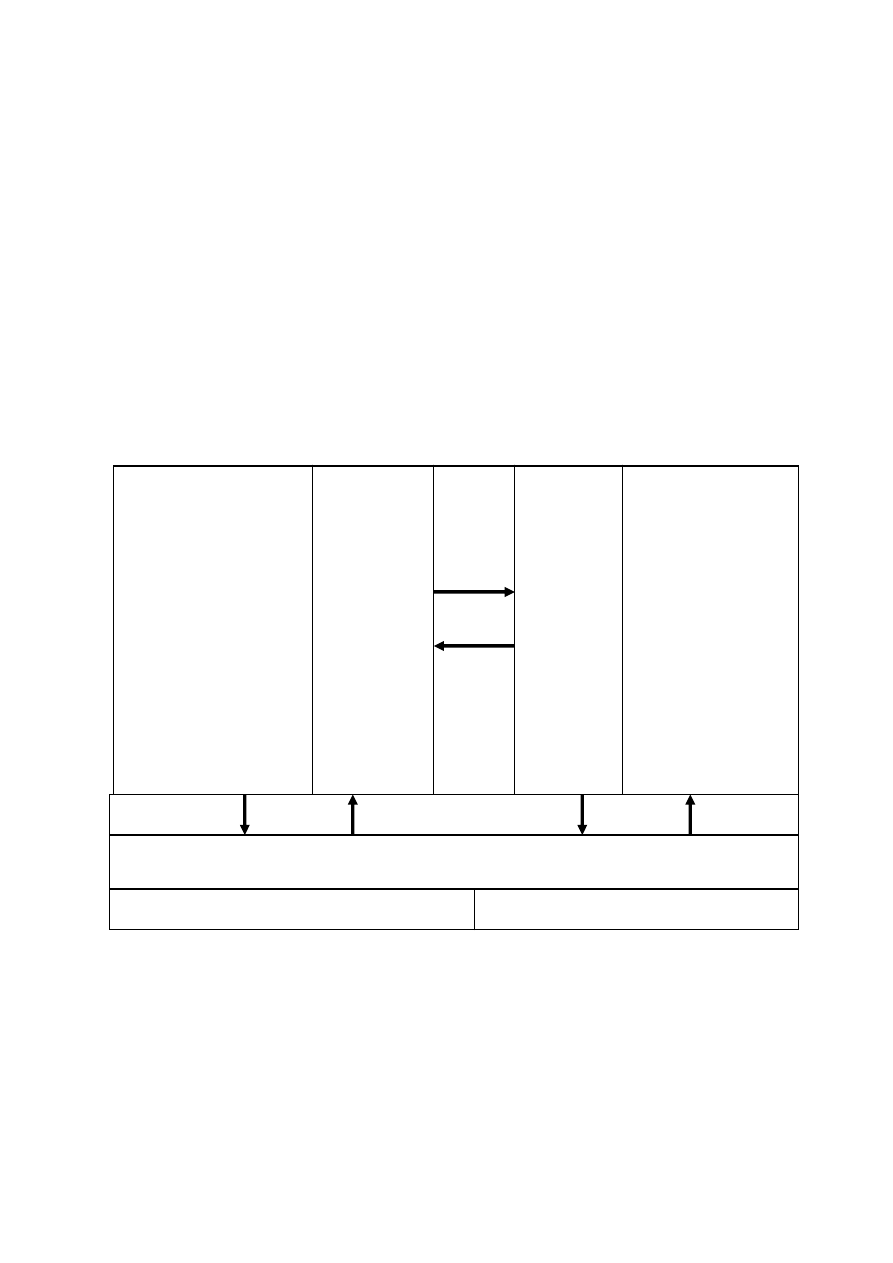

Strukturę podmiotową gospodarki narodowej przedstawia rysunek 3.

Rys. 3. Struktura podmiotowa gospodarki narodowej.

Zjawiska finansowe w ujęciu instrumentalnym zawsze przyjmują konkretną postać. Są nimi

ceny, stopy procentowe, kredyty, podatki, opłaty, kursy walutowe itd.

Natomiast zjawiska finansowe w ujęciu funduszowym związane są z formą organizacyjną, jaką

jest fundusz, która umożliwia gospodarowanie zasobami pieniądza.

Sterowanie przepływami pieniężnymi w gospodarce jest możliwe dzięki istnieniu systemu

finansowego, czyli zespołu powiązanych logicznie form organizacyjnych i instytucji finansowych

działających w oparciu o zbiór norm prawnych i organizacyjnych ustalających zadania instytucji

związanych z gromadzeniem i podziałem zasobów pieniężnych w sferach realnej i finansowej.

Bank centralny i

Gospodarstwa

banki komercyjne

domowe

Pozabankowe

SFERA

SFERA Przedsiębiorstwa

instytucje pośrednictwa FINANSOWA

REALNA rynkowe

finansowego:

•

towarzystwa

(gospodarka

(gospodarka Jednostki i zakłady

ubezpieczeniowe

pieniężna)

rzeczowo- budżetowe

•

giełda papierów

pieniężna)

wartościowych

Inne podmioty

i biura maklerskie

gospodarujące nie

•

fundusze emerytalne

nastawione na zysk

i inwestycyjne

Fundusze celowe

Zagranica

Fundacje

BUDśETY PUBLICZNE

Budżet państwa

Budżety samorządowe

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

4

System finansowy powinien mieć następujące cechy:

1.

Efektywność (działanie zgodnie z założeniami);

2.

Zgodność z naturą regulowanych zjawisk;

3.

Musi być zachowana wewnętrzna zgodność – spójność;

4.

Prostotę konstrukcji;

5.

Zdolność do samoregulacji – adaptacja do zmiennych realiów.

System finansowy w gospodarce rynkowej spełnia następujące funkcje:

1.

Funkcję płatniczą – system finansowy powinien umożliwić sprawne działanie mechanizmów

rozliczeń w transakcjach gospodarczych, zwłaszcza rynkowych (kupno-sprzedaż).

2.

Funkcję płynności – możliwa jest zamiana papierów wartościowych i innych aktywów

finansowych na gotówkę (pieniądz realny).

3.

Funkcję oszczędności – stymulowane są warunki atrakcyjnego lokowania nadwyżek

pieniądza przy umiarkowanym ryzyku.

4.

Funkcję akumulacji bogactwa – polega ona na zabezpieczeniu siły nabywczej podmiotu.

5.

Funkcję kredytową – polega ona na zapewnieniu ciągłego dopływu kredytu do sfery realnej

w celu finansowania inwestycji i konsumpcji.

6.

Funkcję minimalizowania ryzyka – oznacza ona, że w system finansowy powinny być

wbudowane mechanizmy i instrumenty ograniczające ryzyko.

7.

Funkcję polityki gospodarczej – polegającą na ustanowieniu mechanizmów i instrumentów

umożliwiających prowadzenie przez rząd działań stymulujących wzrost gospodarczy, przy

ograniczeniu inflacji i zrównoważonym bilansie płatniczym.

W ujęciu podmiotowym w systemie finansowym wyróżnia się następujące ogniwa (w aspekcie

makroekonomicznym):

1.

System finansów publicznych:

a)

finanse państwowe;

b)

finanse samorządów lokalnych;

2.

System finansów banków i system bankowo-kredytowy:

a)

Bank Centralny;

b)

banki komercyjne;

3.

System ubezpieczeń:

a)

społecznych;

b)

gospodarczych;

4.

System finansów przedsiębiorstw:

a)

państwowych;

b)

prywatnych.

Funkcje finansów w ujęciu makroekonomicznym:

1.

Funkcja alokacyjna – proces wykorzystania całości zasobów poprzez ich podział

i przemieszczenie przy pomocy przepływów pieniężnych na dobra społeczne i prywatne.

2.

Funkcja redystrybucyjna – realizowana poprzez budżet i polegająca na dostosowaniu podziału

dochodu i bogactwa do poziomu akceptowanego przez społeczeństwo i sprawiedliwość

społeczną.

3.

Funkcja stabilizacyjna – to wyraz interwencjonizmu państwowego, to jest oddziaływania na

ż

ycie gospodarcze instrumentami polityki finansowej, w celu utrzymania poziomu

zatrudnienia, stabilności cen, tempa wzrostu gospodarczego oraz zrównoważenia bilansu

handlowego.

Funkcje finansów w ujęciu mikroekonomicznym:

1.

Funkcja parametryczna – to taka konstrukcja systemu finansowego, aby decyzje gospodarcze

były wynikiem rachunku ekonomicznego.

2.

Funkcja zasilania – polega na gromadzeniu środków w ramach różnych funduszy.

3.

Funkcja motywacyjna – wpływanie na zachowanie podmiotów uczestniczących w procesach

gospodarczych.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

5

FINANSE PUBLICZNE

FINANSE PAŃSTWOWE – budżet publiczny – obejmują:

1.

Budżet centralny;

2.

Fundusze celowe;

3.

Zakłady i jednostki budżetowe.

W systemie finansów publicznych budżet państwa, jako finansowe narzędzie rządu, zajmuje

szczególne miejsce. Dochody budżetu pochodzą głównie z podatków i ceł. Wydatki budżetowe –

policja, wojsko, nauka, sądownictwo, ale także transfery na rzecz budżetów samorządowych.

Wydatki na ogół przekraczają przychody – występuje zatem deficyt budżetowy. Deficyt

budżetowy finansowany jest z następujących źródeł:

1.

Ze sprzedaży bonów skarbowych i obligacji skarbu państwa;

2.

Z lokat funduszy celowych – odsetki;

3.

Kredytów oraz pożyczek krajowych i zagranicznych.

Deficyt traktowany jest jako zjawisko przejściowe, a jego finansowanie poprzez kredyty

i emisję papierów wartościowych oznacza przesunięcie obciążeń na przyszłe okresy. Przy

konstrukcji budżetu stosowane są zasady rachunkowości kasowej.

Generalnie zasady funkcjonowania finansów publicznych i finansowania jednostek

budżetowych reguluje nowa ustawa o finansach publicznych z 30 czerwca 2005 roku (Dz.U. 2005

Nr 249 poz. 2104).

FINANSE SAMORZĄDÓW

Finanse samorządów obejmują dochody własne oraz dotacje i subwencje z budżetu

centralnego. Dochody własne to udział w podatkach państwowych, a także podatki i opłaty

lokalne oraz własna działalność gospodarcza. Dotacje to pokrycie kosztów działalności w całości.

Subwencje – dofinansowanie na zasadzie partnerskiej np. część środków z gminy, część z budżetu

centralnego.

Według Europejskiej Karty Samorządu jest przyjęte, że samorząd lokalny jest samodzielny

finansowo wtedy, gdy dochody własne wynoszą minimum 50%.

FINANSE UBEZPIECZEŃ

Ubezpieczenia stanowią zabezpieczenie środków przy niezdolności do pracy (starość,

inwalidztwo, choroba); kompensują także straty powstałe na skutek zdarzeń losowych. Powinna

być spełniona zasada, aby system ubezpieczeń funkcjonował ze składek. Jedynie przy

ubezpieczeniach społecznych uzupełniającym źródłem finansowania (przejściowo) może być

dotacja z budżetu państwa.

1.

Ubezpieczenia społeczne – charakteryzują się stawkami niezależnymi od ryzyka i realizowane

są w ramach stosunku pracy. Z ekonomicznego punktu widzenia składki na te ubezpieczenia

oznaczają wyprowadzenie części dochodów poza obieg ściśle gospodarczy, podwyższenie

kosztów angażowania siły roboczej oraz obciążenie ludności czynnej zawodowo kosztami

utrzymania niepracujących.

2.

Ubezpieczenia gospodarcze – charakteryzują się stawkami proporcjonalnymi do ryzyka

wynikającego z działalności gospodarczej i ze stanu technicznego ubezpieczonego majątku.

Wyróżnia się tu ubezpieczenia komercyjne zorientowane na zysk, gdzie przedmiotem

działalności jest ochrona ubezpieczonych przed skutkami zdarzeń losowych oraz

ubezpieczenia wzajemne polegające na solidarności określonych grup podmiotów

zagrożonych takim samym lub podobnym ryzykiem. Wymagane jest rozdzielenie działalności

w zakresie ubezpieczeń na życie i majątkowych prowadzonej przez towarzystwa

ubezpieczeniowe.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

6

CHARAKTERYSTYKA SYSTEMU BANKOWO-KREDYTOWEGO

Bank – jest to podmiot gospodarczy (nastawiony na zysk) prowadzący między innymi operacje

pieniężne zastrzeżone zgodnie z prawem bankowym - Ustawa Prawo bankowe z dnia 29 sierpnia

1997 roku (Dz.U. 1997 Nr 140 poz. 939). Artykuł 2 tej ustawy stanowi, że bank jest osobą prawną

utworzoną zgodnie z przepisami ustaw, działającą na podstawie zezwoleń uprawniających do

dokonywania czynności bankowych obciążających ryzykiem środki powierzone pod jakimkolwiek

tytułem zwrotnym.

Banki mogą być tworzone (art. 12) jako banki państwowe, banki spółdzielcze lub banki w formie

spółek akcyjnych.

Funkcje ekonomiczne systemu bankowego to:

1.

Emisja pieniądza centralnego będącego prawnym środkiem płatniczym.

2.

Kreacja zdecentralizowanego pieniądza wkładowego, tzn. wszystkie instrumenty kredytowe.

3.

Pośrednictwo między posiadaczami środków pieniężnych – obsługa rozliczeń.

Operacje zastrzeżone (czynności bankowe) to zgodnie z art. 5 ust. 1:

•

przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego

terminu oraz prowadzenie rachunków tych wkładów;

•

prowadzenie innych rachunków bankowych;

•

udzielanie kredytów;

•

udzielanie i potwierdzanie gwarancji bankowych oraz otwieranie i potwierdzanie akredytyw;

•

emitowanie bankowych papierów wartościowych;

•

przeprowadzanie bankowych rozliczeń pieniężnych;

•

wydawanie instrumentu pieniądza elektronicznego;

•

wykonywanie innych czynności przewidzianych wyłącznie dla banku w odrębnych ustawach.

Całość operacji bankowych dzieli się na trzy kategorie:

1.

Operacje czynne;

2.

Operacje bierne;

3.

Operacje pośredniczące.

System bankowy w Polsce jest aktualnie dwuszczeblowy – Bank Centralny i banki

komercyjne. Narodowy Bank Polski (NBP) jest bankiem centralnym Rzeczypospolitej Polskiej

i nadrzędnym w odniesieniu do pozostałych banków wchodzących w skład systemu bankowego.

Organami NBP są:

1)

Prezes NBP,

2)

Rada Polityki Pieniężnej,

3)

Zarząd NBP.

ROLA I ZADANIA NBP

Funkcje i zadania NBP to:

1.

Jest bankiem emisyjnym, mającym wyłączne prawo do emisji znaków pieniężnych.

2.

Jest bankiem banków, czyli koordynuje działanie całego systemu bankowego oraz prowadzi

politykę monetarną, reguluje płynność sektora bankowego, potencjał kredytowy banków

komercyjnych i realizuje nadzór bankowy.

3.

Jest bankiem gospodarki narodowej, czyli ogranicza inflację, wspiera politykę gospodarczą

rządu, prowadzi rachunki budżetowe i obsługę zadłużenia wewnętrznego.

4.

Jest bankiem państwa, tj. utrzymuje rezerwy monetarne, reprezentuje interesy kraju

w stosunkach zagranicznych, prowadzi politykę kursową oraz obsługę zadłużenia

zewnętrznego.

Podstawowym celem działalności NBP (art. 3 ust. 1) jest utrzymanie stabilnego poziomu

cen, przy jednoczesnym wspieraniu polityki gospodarczej Rządu, o ile nie ogranicza to

podstawowego celu NBP. NBP przysługuje wyłączne prawo emitowania znaków pieniężnych

Rzeczypospolitej Polskiej (art. 4).

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

7

Zadania NBP obejmują również (art. 3 ust. 2):

1)

organizowanie rozliczeń pieniężnych,

2)

prowadzenie gospodarki rezerwami dewizowymi,

3)

prowadzenie działalności dewizowej w granicach określonych ustawami,

4)

prowadzenie bankowej obsługi budżetu państwa,

5)

regulowanie płynności banków oraz ich refinansowanie,

6)

kształtowanie warunków niezbędnych dla rozwoju systemu bankowego,

7)

opracowywanie sprawozdawczego bilansu płatniczego oraz bilansów należności

i zobowiązań zagranicznych państwa,

8)

wykonywanie innych zadań określonych ustawami.

Zakres uprawnień Rady Polityki Pieniężnej obejmuje:

1)

ustalanie wysokości stóp procentowych NBP,

2)

ustalanie zasad i wysokości stopy rezerwy obowiązkowej banków,

3)

określanie górnych granic zobowiązań wynikających z zaciągania przez NBP pożyczek

i kredytów w zagranicznych instytucjach bankowych i finansowych,

4)

zatwierdzanie planu finansowego NBP oraz sprawozdania z działalności NBP

5)

ustalanie zasad operacji otwartego rynku,

6)

ocenę działalności Zarządu NBP w zakresie realizacji założeń polityki pieniężnej,

7)

uchwalanie zasad rachunkowości NBP, przedkładanych przez Prezesa NBP.

Instrumenty oddziaływania NBP na banki komercyjne:

1.

Rezerwy obowiązkowe, których wysokość obecnie nie zależy od terminu lokaty i rodzaju

waluty. Część wkładów podmiotów odprowadzana jest na rachunek nostro do Banku

Centralnego – rezerwy obowiązkowe (od 31.10.2003 ich wysokość wynosi 3,5 %).

2.

Limity kredytowe.

3.

Operacje otwartego rynku (sprzedaż i zakup przez Bank Centralny papierów wartościo-

wych) – stanowią najbardziej skuteczny instrument regulacji podaży pieniądza.

4.

Kredyt lombardowy – udzielany bankom komercyjnym pod zastaw papierów

wartościowych na krótkie terminy – regulacja płynności banków.

5.

Stopa kredytu redyskontowego – (refinansowego) – występuje przy odkupywaniu przez

NBP zdyskontowanych przez banki komercyjne weksli handlowych. Stopa tego kredytu jest

niższa niż stosowane stopy dyskontowe w bankach dyskontujących weksle.

6.

Nadzór bankowy.

7.

Regulacja kursów walutowych.

Porównanie kredytu i pożyczki dłużnej.

Kredyt

Pożyczka dłużna

1.

Udzielają banki;

1. Udzielają osoby fizyczne i podmioty

prawne niebędące bankiem;

2.

Obowiązuje prawo bankowe i K.C.;

2. Obowiązuje kodeks cywilny (K.C.);

3.

Umowa obowiązkowo pisemna;

3. Umowa pisemna dopiero powyżej 500 zł;

4.

Kredyt jest zawsze oprocentowany;

4. Pożyczka może być nie oprocentowana;

5.

Przeznaczony na konkretny cel wskazany

5. Pożyczka jest przeznaczana na dowolny

we wniosku kredytowym.

cel.

Banki mogą udzielać pożyczek bankowych z kapitałów własnych, podczas gdy kredyty

udzielane są z wkładów, głównie podmiotów gospodarczych i ludności.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

8

INSTRUMENTY RYNKU KREDYTOWEGO

I ZASADY KREDYTOWANIA

Instrumenty rynku kredytowego to:

1.

Kredyty

2.

Pożyczki

Pożyczka jest regulowana przez kodeks cywilny (art. 720 – 724) i jest umową, na której

podstawie pożyczkodawca zobowiązuje się przenieść określoną ilość pieniędzy na własność

pożyczkodawcy, który z kolei zobowiązuje się w określonym terminie zwrócić taką samą ilość

pieniędzy.

Umowa kredytu bankowego jest regulowana przez prawo bankowe i jest to oddanie do

dyspozycji kredytobiorcy na czas określony w umowie danej kwoty pieniężnej,

a kredytodawca zobowiązuje się do korzystania z niej na warunkach określonych

w umowie oraz do zwrotu kredytu wraz z odsetkami w umownym terminie spłaty.

Kredyt udzielany jest podmiotom na podstawie wniosku kredytowego wraz z niezbędnymi

załącznikami po przeprowadzeniu oceny zdolności kredytowej kredytobiorcy, którą

to ocenę niezależnie przeprowadza bank. Zdolność kredytowa nie może być

przedmiotem negocjacji pomiędzy bankiem a kredytobiorcą.

Podstawowe cechy kredytu to:

1)

Celowość (na określone cele wskazane we wniosku, kontrola banku),

2)

Zwrotność (na warunkach umowy),

3)

Terminowość (terminy zwrotu określone w umowie, sankcje to wyższe oprocentowanie od

kredytów przeterminowanych),

4)

Oprocentowanie (zapłata za udostępnienie środków),

5)

Zabezpieczenie (związane z ograniczeniem ryzyka banku).

Klasyfikacja kredytów może być realizowana według następujących kryteriów:

1)

według okresu kredytowania

a)

krótkoterminowe – do 1 roku,

b)

ś

rednioterminowe – od 1 do 3 lat

c)

długoterminowe – powyżej 3 lat

2)

według sposobu uruchomienia

a)

kredyt w rachunku bieżącym umożliwiający zadłużenie, czyli saldo debetowe

b)

kredyt w rachunku kredytowym – kwota kredytu po potrąceniu prowizji zostaje

przeksięgowana na rachunek klienta.

3)

według przedmiotu (przeznaczenia kredytu)

a)

kredyty obrotowe (działalność bieżąca)

b)

kredyty inwestycyjne (zakup maszyn, budowa, inwestycje finansowe)

c)

kredyty konsumpcyjne (dla ludności)

4)

według form kredytowania

a)

kredyty dyskontowe (wekslowe)

b)

kredyty akceptacyjne (akceptacja weksli trasowanych)

c)

kredyty czekowe (bank gwarantuje czeki przy braku środków)

d)

kredyty lombardowe – pod zastaw przedmiotów i papierów wartościowych

e)

kredyty hipoteczne (zastaw hipoteczny na nieruchomości)

f)

kredyty inkasujące wierzytelności (cesja wierzytelności)

Ponadto spotyka się tzw. kredyty preferencyjne (mieszkaniowe, dla studentów, dla

rolników) na specjalnych warunkach (mniejsze oprocentowanie, karencja w spłacie, możliwość

umorzenia).

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

9

Zasady udzielania kredytów przez bank:

1)

Zapewnienie zwrotu kredytu realizowane poprzez ocenę zdolności kredytowej i zapewnienie

zabezpieczenia zwrotu.

2)

Osiągnięcie zysku – dokonywanie poprzez wybór przedsięwzięć o najwyższej dochodowości

i zminimalizowanym ryzyku.

3)

Zminimalizowanie ryzyka – uzyskanie maksymalnych informacji o kredytobiorcy, badanie

zdolności kredytowej, ustalenie zabezpieczenia zwrotu kredytu.

Procedura przyznawania kredytu:

1.

Złożenie wniosku kredytowego wg wzoru: dane firmy, kwota, cel, terminy spłat, terminy

i kwoty transz, proponowane formy zabezpieczenia. Załączniki: status prawny, ewentualne

pełnomocnictwo, sprawozdania finansowe, zaświadczenia o uregulowaniu zobowiązań

podatkowych i ZUS.

2.

Badanie zdolności kredytowej podmiotu przez bank.

Zdolność kredytowa jest to zdolność do spłaty zaciągniętego kredytu wraz z odsetkami

w umownych terminach spłat.

Przy kredytach bieżących ocenia się:

a)

płynność finansową (wypłacalność w krótkim okresie)

b)

stopień zadłużenia wynikający ze struktury kapitałów

c)

posiadanie sprawności technicznej i operacyjnej

d)

zyskowność wystarczającą do pokrycia wydatków i rozwoju

Przy kredytach inwestycyjnych ocenia się w pierwszej kolejności:

a)

celowość i realność projektu inwestycyjnego

b)

ocenę ekonomiczno – finansową przedsięwzięcia wg ogólnie przyjętych metodologii

(np. Banku Światowego).

3.

Akceptacja wniosku przez bank po pozytywnym wyniku badania zdolności kredytowej.

4.

Podpisanie umowy kredytu wraz z ustanowieniem zabezpieczeń.

W celu ograniczenia ryzyka i zapewnienia zwrotności kredytu bank ustala w umowie

ś

rodki zabezpieczenia udzielanego kredytu. Wyróżnia się następujące prawne formy

zabezpieczenia kredytu:

1)

Zabezpieczenia osobiste

a)

poręczenie osób trzecich,

b)

poręczenie wekslowe – weksel własny in – blanco z ewentualnym awalem,

c)

gwarancje bankowe (stosowane zwłaszcza przy kredytach zagranicznych),

d)

cesja wierzytelności (np. lokaty).

2)

Zabezpieczenia rzeczowe

a)

blokada lokaty złotowej lub walutowej,

b)

złożenie kaucji (waluta lub papiery wartościowe),

c)

zastaw rzeczy i praw zbywalnych,

d)

hipoteka (wpis do księgi wieczystej nieruchomości).

Kredyty powinny być opłacalne dla obu stron, przy czym dla banku stopa procentowa

powinna być wyższa niż stopa kredytu refinansowego ustalanego przez NBP. Dla

przedsiębiorstwa nie powinna wysokość oprocentowania przekraczać stopy zysku. Stopa inflacji

powinna być niższa niż stopa kredytu ustalana przez bank.

Powinna być zatem zachowana następująca relacja:

i < r

fin.

< r

k

< ROA

gdzie: ROA – stopa zysku osiągana w działalności gospodarczej,

r

k

– oprocentowanie kredytu,

r

fin

– stopa kredytu refinansowego,

i – stopa inflacji.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

10

WARTOŚĆ PIENIĄDZA W CZASIE – STOPY PROCENTOWE

Pieniądz w czasie traci na wartości z uwagi na:

1.

Inflację – naturalny spadek siły nabywczej pieniądza spowodowany wzrostem cen.

2.

Koszty utraconych możliwości – możliwość zainwestowania w lokatę lub inne dochodowe

przedsięwzięcie.

3.

Ze względów charakterologicznych – preferencję konsumpcji przed oszczędzaniem.

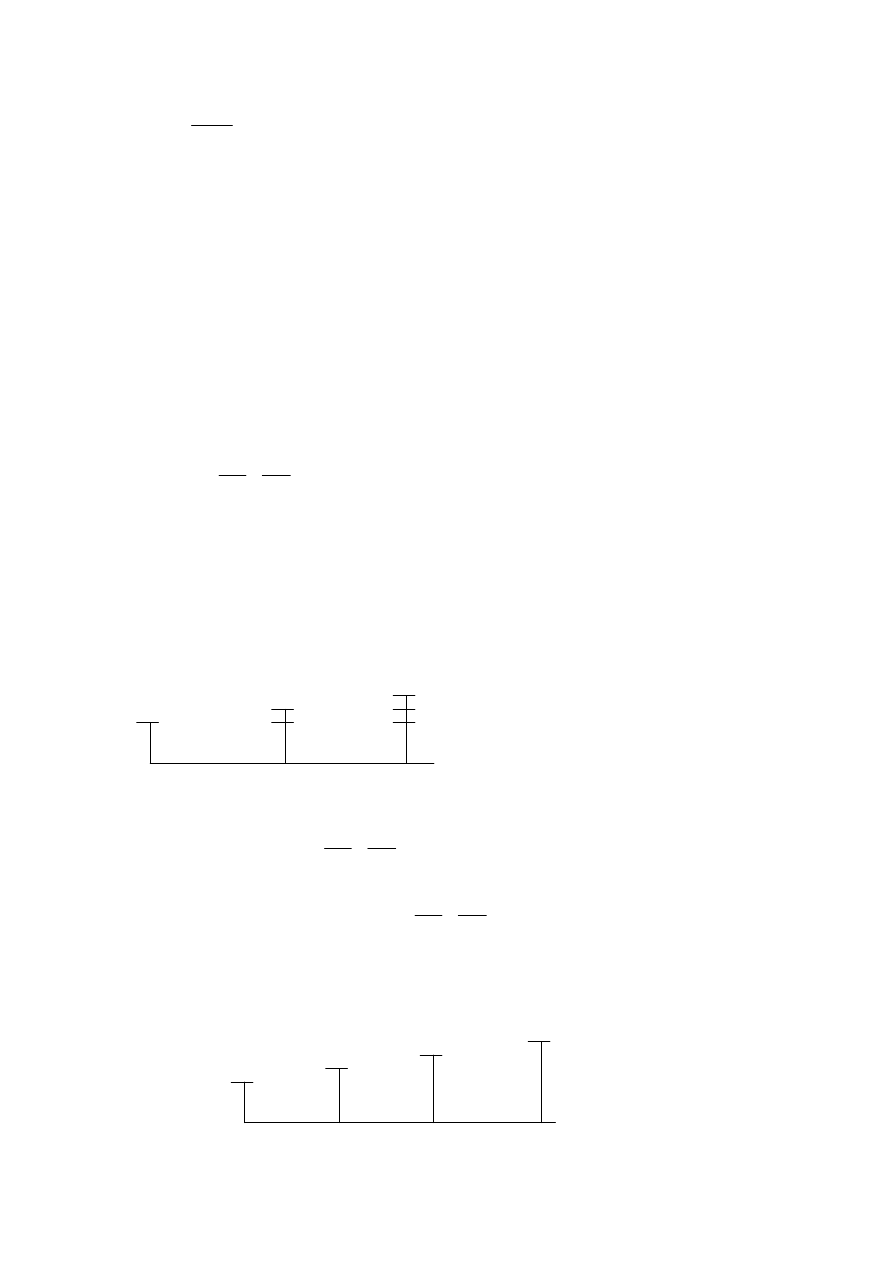

Szybkość zmian wartości pieniądza w czasie zależy od poziomu stóp procentowych. Im

wyższe są stopy tym szybsza zmiana wartości pieniądza. W gospodarce rynkowej stopa

procentowa traktowana jest jako cena pieniądza, względnie jako koszt pozyskania kapitału.

Rys. 4. Klasyfikacja stóp procentowych.

Stopy procentowe stałe stosowane są w okresach krótkoterminowych lokat. Przy

operacjach długoterminowych stosuje się stopy procentowe zmienne (rys. 5).

Wyróżnia się następujące rodzaje stóp procentowych:

1.

Stopa nominalna r

N

podawana zazwyczaj w skali roku i wyrażona w procentach.

2.

Stopa realna uwzględniająca wpływ inflacji r

R

.

3.

Stopa efektywna r

E

uwzględniająca skutki opodatkowania oraz wpływ inflacji.

Oznaczenia: i – stopa inflacji,

r

N

– stopa nominalna,

r

R

– stopa realna,

r

E

– stopa efektywna.

Stopa procentowa

Dochód

właściciela

kapitału

Nominalna

Koszt

kredytobiorcy

Realna

Krótkoterminowa

Efektywna

Długoterminowa

Stała

Zmienna

Czynniki wpływające na wysokość stopy

procentowej

Inflacja

Wynagrodzenie

właściciela kapitału

Ryzyko

lokaty

Koszt unierucho-

mienia kapitału

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

11

W jednostkach względnych tzn. przyjmując 100% = 1, a 15%=0,15 stopę realną określa formuła:

i

r

i

i

r

r

N

N

R

−

≈

+

−

=

1

UWAGA: stopę zapisujemy w procentach, jeżeli we wzorze jest liczba 100, w przeciwnym

wypadku w jednostkach względnych.

Stopę efektywną określają zależności:

r

E

E

= r

R

× (1 – T)

lub

r

E

E

= r

N

× (1 – T)

(przy pominięciu inflacji)

gdzie: T – stopa podatku dochodowego.

W zagadnieniach dotyczących ustalania zmiennej w czasie wartości pieniądza występują

dwa typy problemów i odpowiadające im dwie techniki rachunkowe:

1.

Ustalanie przyszłej wartości pieniądza FV – stosujemy rachunek procentu składanego;

2.

Ustalanie bieżącej wartości pieniądza PV – rachunek dyskontowy.

RACHUNEK PROCENTU SKŁADANEGO

Odsetki proste – określone są zależnością:

365

100

t

r

K

O

×

×

=

gdzie: K – kapitał,

t – okres lokaty w dniach,

r – stopa nominalna w % w stosunku rocznym.

Odsetki proste oblicza się w okresach krótkoterminowych.

Procent składany

Dotyczy to kapitalizacji odsetek tzn. wliczania odsetek prostych po upływie określonego

czasu do podstawy naliczania odsetek w następnym okresie, co ilustruje poniższy rysunek:

K

2

K

1

O

2

K

O

1

O

1

r = const K

K

0

1

2

Wartość kapitału na koniec pierwszego okresu określa wzór:

365

100

1

1

1

t

r

K

K

O

K

K

×

×

+

=

+

=

Natomiast na koniec drugiego okresu będzie odpowiednio:

365

100

)

(

2

1

1

2

1

2

t

r

O

K

K

O

O

K

K

×

×

+

+

=

+

+

=

Kapitalizacja może być roczna – odsetki raz w roku, kwartalna, miesięczna.

Ustalanie przyszłej wartości pieniądza – ilustruje to następujący schemat:

PV – wartość aktualna (bieżąca)

FV – wartość przyszła

FV

n

FV

2

PV

FV

1

0

1

2

n

Jeśli stopa r = const i wyrażona zostanie w jednostkach względnych to wartości przyszłe dla

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

12

kolejnych lat określają następujące formuły:

)

1

(

1

1

r

PV

r

PV

PV

O

PV

FV

+

×

=

×

+

=

+

=

2

1

1

1

2

1

2

)

1

(

)

1

(

r

PV

r

FV

r

FV

FV

O

FV

FV

+

=

+

×

=

×

+

=

+

=

Zatem po n latach będzie:

n

n

r

PV

FV

)

1

(

+

×

=

Jeśli w każdym roku są inne stopy procentowe, to obowiązuje zależność:

)

1

(

)

1

(

)

1

(

)

1

(

1

2

1

∏

=

+

×

=

+

⋅⋅

⋅

+

×

+

×

=

n

i

i

n

n

r

PV

r

r

r

PV

FV

Jeżeli kapitalizacja odbywa się częściej niż raz w roku tzn.

m ≠ 1, ale r = const, wówczas:

m

n

m

r

n

m

r

PV

FV

×

+

×

=

1

,

,

W przypadku ogólnym, gdy każdym roku jest inna stopa i inny rodzaj kapitalizacji, to:

i

n

m

n

i

i

i

m

n

n

m

m

m

n

m

r

PV

m

r

m

r

m

r

PV

FV

∏

=

+

×

=

+

⋅⋅

⋅

+

×

+

×

=

1

2

2

1

1

,

1

1

1

1

2

1

Przykład 1.

Kwota 20 000 zł została ulokowana na rachunku na okres 5 lat. W kolejnych latach tego okresu

roczna stopa procentowa kształtowała się na poziomie: r

1

= 8%, r

2

= 7%, r

3

= 6,5%, r

4

= 5,5%

r

5

= 7%. Zakładając, że kapitalizacja odsetek następuje rocznie, wyznaczyć przyszłą wartość

lokaty po upływie piątego roku. (Funkcja

FVSCHEDULE).

DYSKONTOWANIE - obliczanie wartości bieżącej przyszłych wpływów

PV

FV

n

0

n

Stosujemy

dyskontowanie tzn. przeliczanie przyszłych wpływów na dzień dzisiejszy. Wartość

bieżąca zaktualizowana

PV od kwoty przyszłej uzyskanej po n latach i wynoszącej FV

n

, przy

założeniu rocznej kapitalizacji odsetek wyniesie:

n

n

r

FV

PV

)

1

(

+

=

Współczynnik dyskontujący – zależy od stopy procentowej i ilości lat.

Jeżeli naliczanie (kapitalizacja odsetek) dokonywane jest częściej niż raz w roku to wartość

bieżąca od kwoty przyszłej

FV

n

wyniesie:

m

n

n

m

r

FV

PV

×

+

=

1

STAŁE PŁATNOŚCI – ANNUITETY (RENTY)

Rentą nazywany jest ciąg lokat jednakowych kwot pieniężnych dokonywanych kolejno

w równo oddalonych od siebie okresach w pewnym przedziale czasowym. Jeżeli równe kwoty są

lokowane na rachunku na koniec każdego okresu, jest to

renta z dołu. Jeśli natomiast lokaty są

dokonywane na początku każdego okresu, to mówimy o

rencie z góry. Literą A oznaczono

wielkość annuity (stałego strumienia) realizowanego na początek lub koniec każdego okresu.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

13

Renta z dołu:

A

A

A A

A

0

1

2 3 n –1 n

FVA

D

wartość przyszła

1

2

,

)

1

(

)

1

(

)

1

(

−

+

×

+

⋅⋅

⋅

+

+

×

+

+

×

+

=

n

D

r

n

r

A

r

A

r

A

A

FVA

n

– składników

Jest to ciąg geometryczny gdzie:

A

a

=

1

)

1

(

r

q

+

=

Zatem po przekształceniach uzyskuje się formułę:

r

r

A

FVA

n

D

r

n

1

)

1

(

,

−

+

×

=

Jeżeli kapitalizacja odbywa się częściej niż raz w roku i pokrywa się z okresem wpłaty to:

m

r

m

r

A

FVA

m

n

D

m

r

n

1

1

,

,

−

+

×

=

×

Renta z góry:

A

A

A A

A

0

1

2 3

n –1 n

FVA

G

wartość przyszła

n

G

r

n

r

A

r

A

r

A

FVA

)

1

(

)

1

(

)

1

(

2

,

+

×

+

⋅⋅

⋅

+

+

×

+

+

×

=

n

– składników

Jest to ciąg geometryczny gdzie:

)

1

(

1

r

A

a

+

×

=

)

1

(

r

q

+

=

Zatem po przekształceniach uzyskuje się formułę:

)

1

(

1

)

1

(

,

r

r

r

A

FVA

n

G

r

n

+

×

−

+

×

=

Jeżeli kapitalizacja i wpłaty częściej to, a termin wpłaty pokrywa się z okresem kapitalizacji to:

+

×

−

+

×

=

×

m

r

m

r

m

r

A

FVA

m

n

G

m

r

n

1

1

1

,

,

Przykład 2. Ustalić przyszłą wartość renty od lokat w wysokości 600 zł dokonywanych

miesięcznie przez okres 30 lat, przy czym wpłata przypada na koniec każdego okresu. Założyć

roczną stopę procentową w wysokości 6,2%. (Funkcja

FV).

Przykład 3. Ustalić bieżącą wartość renty od lokat w wysokości 900 zł dokonywanych kwartalnie

przez okres 24 lat na koniec każdego kwartału. Założyć roczną stopę procentową w wysokości

5%. (Funkcja

PV).

Przykład 4. Jak duże sumy należy deponować kwartalnie na rachunku przy stopie procentowej

6%, aby uzyskać za 5 lat kwotę 200 tys. zł przy założeniu, że lokaty są dokonywane na koniec

każdego kwartału? (Funkcja

PMT).

Przykład 5.

Jak długo należy deponować co miesiąc na rachunku kwotę 300 zł przy stopie procentowej 6,5%,

aby mając kapitał 5.000 zł uzyskać kwotę 25 tys. zł przyjmując, że lokaty są dokonywane:

a) na początku każdego miesiąca,

b) na koniec każdego miesiąca.

(Funkcja

NPER).

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

14

OBLICZANIE RAT SPŁAT KREDYTU

Wyróżnia się dwa modele spłat kredytu, przy czym raty zawierają część kapitałową i odsetkową:

1.

Model annuitetowy – raty równe (początkowo spłacane są głównie odsetki, a w ostatnich

ratach przeważa spłata kapitału);

2.

Model kapitałowy – raty malejące; w tym przypadku kapitał jest spłacany w równych

kwotach w każdej racie, a odsetki wynikają z bieżącego zadłużenia (zatem są malejące).

Model annuitetowy

Zakładamy, że raty R są równe i zawierają część kapitałową i odsetkową. Raty kredytu

spłacane są na koniec okresu, przy czym suma zdyskontowanych rat przy stopie procentowej r ma

zrównoważyć zaciągnięty kredyt K

0

:

R

R R

R

R

r = const

0

1 2

3

n –1 n

K

0

dług

r

R

+

1

n

r

R

)

1

(

+

Ratę

R wyznacza się z następującego wyrażenia (ciąg geometryczny):

n

r

R

r

R

r

R

K

)

1

(

)

1

(

)

1

(

2

0

+

+

⋅⋅

⋅

+

+

+

+

=

gdzie:

r

R

a

+

=

1

1

oraz

r

q

+

=

1

1

Po przekształceniach uzyskuje się zależność:

(

)

n

r

r

K

R

−

+

−

×

=

1

1

0

Spłata kredytu zazwyczaj jest dokonywana częściej niż raz w roku np.

m razy. Wówczas rata

spłaty kredytu będzie równa:

m

n

m

r

m

r

K

R

×

−

+

−

×

=

1

1

0

Natomiast zapłacone odsetki od kredytu wyniosą:

0

K

R

m

n

O

−

×

×

=

Σ

gdzie wyrażenie

N

m

n

=

×

oznacza liczbę rat.

Model kapitałowy

W tym modelu każda rata jest inna co do wartości i zawiera stałą część kapitałową

R

k

oraz

zmienną odsetkową

R

oi

, przy czym

i oznacza numer raty:

oi

k

i

R

R

R

+

=

gdzie:

m

n

K

R

k

×

=

0

[

]

m

r

R

i

K

R

k

oi

×

×

−

−

=

)

1

(

0

Sumę zapłaconych odsetek wyznacza się z zależności:

(

)

∑

=

×

+

=

N

i

oN

o

oi

N

R

R

R

1

1

2

przy czym:

m

n

N

×

=

oznacza liczbę rat.

Przykład 6.

Konsument zaciągnął kredyt w wysokości 15 tys. zł, który jest oprocentowany na poziomie

rocznej stopy procentowej 12%. Kredyt będzie spłacany w ratach miesięcznych przez 4 lata.

Wyznaczyć raty spłaty kredytu dla modelu annuitetowego (raty równe). (Funkcja

PMT).

WYZNACZANIE EFEKTYWNEJ STOPY BANKOWEJ

Aktualny procent dający dochód od kapitału jest znany jako

efektywna roczna stopa

procentowa (EAR) i jest uzależniony od ustalonej urzędowo stopy procentowej r określanej jako

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

15

nominalna stopa procentowa oraz od częstotliwości kapitalizacji w ciągu roku tj. m:

1

1

−

+

=

=

m

ef

m

r

EAR

r

Przykład 7. Bank A oferuje nominalną stopę procentową w wysokości 6,8% przy systemie

miesięcznej kapitalizacji odsetek. Natomiast bank B gwarantuje stopę procentową na poziomie 7%

przy kwartalnej kapitalizacji odsetek. Sprawdzić, który bank zapewnia wyższą efektywną stopę

procentową. (Funkcja

EFFECT).

Przykład 8. Bank naliczył odsetki w wysokości 1100 zł od rocznej lokaty w kwocie 16.000 zł

przy zastosowaniu kapitalizacji miesięcznej. Ustalić jaką roczną nominalną stopę procentową

przyjął bank. (Funkcja

NOMINAL).

RYNEK FINANSOWY I INSTRUMENTY FINANSOWE

Funkcjonowanie systemu finansowego i realizacja funkcji finansów wymagają

posługiwania się szeregiem instrumentów finansowych. Umożliwiają one przepływy zasobów

pieniężnych pomiędzy podmiotami oraz gromadzenie przez nie i rozdysponowywanie zasobów

pieniężnych.

Instrumentem finansowym - nazywamy roszczenie pieniężne jednych podmiotów

gospodarczych w stosunku do innych podmiotów, względnie jako kontrakt między dwoma

podmiotami niosący skutki finansowe.

Każdy instrument finansowy odzwierciedla jednocześnie wydatek (dla jednego podmiotu)

i przychód (dla drugiego podmiotu). Istnieje możliwość obrotu niektórymi instrumentami, co daje

przesłanki do wyodrębnienia swoistych rynków finansowych.

Grupy instrumentów finansowych:

1.

Instrumenty rozliczeń pieniężnych – alokacyjna funkcja finansów.

2.

Instrumenty rynku finansowego (kredytowa i redystrybucyjna funkcje finansów).

3.

Instrumenty redystrybucji budżetowej tj. powiązania podmiotów gospodarujących

z budżetem publicznym.

INSTRUMENTY ROZLICZEŃ PIENIĘśNYCH

Występujące w praktyce formy rozliczeń pieniężnych można podzielić ze względu na

relacje pomiędzy kontrahentami i udział w nich banków. Rozliczenia pieniężne można zatem

przedstawić w dwóch przekrojach:

•

bezpośrednie lub dokonywane za pośrednictwem banków,

•

gotówkowe i bezgotówkowe.

Klasyfikacja rozliczeń pieniężnych:

1.

Rozliczenia bezpośrednie:

a)

gotówkowe (kasowe);

b)

bezgotówkowe:

•

kredyt w rachunku otwartym,

•

zapłata wekslem,

•

kompensata.

2.

Rozliczenia za pośrednictwem banków:

a)

gotówkowe:

•

wpłata gotówki na rachunek bankowy,

•

czek gotówkowy zwykły lub potwierdzony;

b)

bezgotówkowe:

•

przelew bankowy,

•

polecenie zapłaty,

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

16

•

czek rozrachunkowy,

•

karta kredytowa,

•

akredytywa,

•

inkaso bankowe,

•

inne formy.

Rozliczenia bezpośrednie bezgotówkowe to:

•

zapłata wekslem,

•

kredyt w rachunku otwartym,

•

kompensata.

Kompensata możliwa jest między kontrahentami mającymi jednocześnie wzajemne

zależności i zobowiązania, polega na rozliczeniu salda. Może też być wielostronna – gdy kilku

kontrahentów jest powiązanych między sobą.

Formy gotówkowe to wpłata gotówki na konto i czek gotówkowy (kasowy) - ważny

10 dni w obrocie krajowym, 20 dni w obrocie zagranicznym w obrębie kontynentu, a 70 dni

pomiędzy kontynentami. Limit płatności gotówkowych wynosi 15 000 euro, przy rozliczeniach

pomiędzy przedsiębiorcami, natomiast rozliczenia firm z tytułu obciążeń publicznoprawnych

muszą być bezgotówkowe bez względu na kwotę płatności.

Większość rozliczeń pieniężnych dokonywana jest przy regulacji płatności za pośred-

nictwem banków, a podstawowe formy rozliczeń bezgotówkowych w obrocie krajowym to:

1.

Polecenie przelewu

2.

Polecenie zapłaty

3.

Czek rozrachunkowy

4.

Akredytywa

5.

Karta płatnicza.

Polecenie przelewu to wydanie przez dłużnika swojemu bankowi pisemnej dyspozycji

przelania określonej kwoty z jego rachunku na wskazany przez niego rachunek zazwyczaj

w innym banku.

Polecenie zapłaty (direct debit) jest to udzielona przez wierzyciela swojemu bankowi

dyspozycja obciążenia określoną kwotą rachunku dłużnika i uznania tą kwotą rachunku

wierzyciela. Forma ta jest alternatywą wobec polecenia przelewu, przy czym stroną inicjującą

rozliczenie jest wierzyciel, a zatem odwrotnie niż przy posługiwaniu się poleceniem przelewu,

gdzie dyspozycję płatniczą wydaje swojemu bankowi dłużnik.

Czek rozrachunkowy stanowi dyspozycję wystawcy czeku udzieloną bankowi do

obciążenia jego rachunku, kwotą, na którą zastał wystawiony oraz uznaniu tą kwotą rachunku

posiadacza tego czeku. Czek może być zwykły lub potwierdzony.

Akredytywa to zabezpieczenie płatności - terminowości dokonania zapłaty, polegające na

wyodrębnieniu środków pieniężnych dłużnika na specjalnym rachunku w banku wierzyciela.

Uruchomienie akredytywy następuje po przedłożeniu przez wierzyciela stosownych dokumentów.

Karty płatnicze można uznać za nowoczesny elektroniczny środek płatności

umożliwiający obrót bezgotówkowy. Uwzględniając sposób rozliczenia wyróżnia się:

a)

karty debetowe umożliwiające dysponowanie środkami na rachunku do wysokości salda

(z ewentualnym limitem debetowym),

b)

karty kredytowe wydawane są klientom mającym zdolność kredytową, a spłata następuje w

określonym terminie lub w formie ratalnej (minimalna wpłata),

c)

karty obciążeniowe – z oznaczonym terminem płatności wydawane przy rachunku

oszczędnościowo-rozliczeniowym; są formą kredytu kupieckiego, przy czym odsetki nie są

naliczone przy terminowym wyrównaniu salda zadłużenia,

d)

karty wstępnie opłacone (tzw. elektroniczne portmonetki) mają określoną zakodowaną

wartość, do wysokości której posiadacz może dokonywać płatności, przy czym istnieje

możliwość ich „doładowywania” w banku, bankomacie lub terminalu POS.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

17

POJĘCIE I STRUKTURA RYNKU FINANSOWEGO

Rynek finansowy można określić mianem rynku, za pośrednictwem którego dokonywana

jest wymiana jednego rodzaju aktywów finansowych na inne aktywo finansowe, inaczej mówiąc

jest to miejsce zawierania transakcji, gdzie przedmiotem obrotu jest szeroko rozumiany kapitał

finansowy. Strukturę tego rynku i podstawowe instrumenty przedstawiono na rysunku 5.

Rys. 5. Segmenty rynku finansowego i ich instrumenty

Rynek finansowy pełni następujące funkcje:

1.

Umożliwia przepływy kapitałów poprzez lokowanie oszczędności w przedsięwzięcia

dające dochód bez potrzeby dokonywania bezpośrednich inwestycji.

2.

Sprzyja zwiększaniu efektywności wykorzystania zasobów w gospodarce.

3.

Umożliwia ograniczenie ryzyka poprzez tworzenie tzw. bezpiecznych pakietów posiadaczy

aktywów (dywersyfikacja pakietów).

Przedmiotem obrotu na rynku finansowym jest szereg instrumentów o różnorodnych

parametrach (termin zapadalności, stopień ryzyka, relacje wierzycieli i dłużników, waluta,

materialna forma występowania). Z powyższych względów, systematyzując komponenty rynku

finansowego, można zastosować różne kryteria podziału.

Biorąc pod uwagę pełnione funkcje zasadniczy podział rynku finansowego to (rys. 5):

1.

Rynek pieniężny.

2.

Rynek kapitałowy.

Uzasadnione jest również wyodrębnienie dwóch dodatkowych segmentów rynku

finansowego:

3.

Rynek kredytowy – udostępnianie kapitału podmiotom niebankowym.

4.

Rynek transakcji terminowych.

Ponadto istnieje jeszcze rynek walutowy.

Rynek pieniężny:

- weksle

- bony skarbowe

- bony pieniężne

- bony komercyjne

- lokaty międzybankowe

Rynek kredytowy:

-

kredyty bankowe

-

pożyczki bankowe

-

pożyczki dłużne

Rynek transakcji

terminowych:

-

kontrakty futures

-

kontrakty option

Rynek kapitałowy:

-

akcje

-

obligacje podmiotów

gospodarczych

-

obligacje skarbu państwa

-

jednostki uczestnictwa

funduszy inwestycyjnych

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

18

Rynek pieniężny

obejmuje transakcje związane z krótkoterminowym (do 1 roku)

finansowaniem w formie lokat pieniężnych i kredytów, z którymi mogą być związane takie

papiery wartościowe jak weksle, bony skarbowe, bony pieniężne oraz papiery dłużne emitowane

przez banki. Jest to podstawowy segment rynku finansowego. W ramach rynku pieniężnego

występuje rynek walutowy. Rynek pieniężny służy również państwu do realizowania polityki

pieniężnej poprzez regulację podaży pieniądza i wysokość stóp procentowych.

Rynek kapitałowy stanowi miejsce mobilizacji funduszy na cele inwestycyjne i obejmuje

transakcje związane z długoterminowym (powyżej 1 roku) finansowaniem w formie lokat

i kredytów oraz lokacyjnych papierów wartościowych (rynek papierów wartościowych).

Rynek kredytowy obejmuje transakcje kredytowe w ścisłym znaczeniu i charakteryzuje

się tym, że jedną ze stron jest zawsze bank - udostępnianie kapitału podmiotom niebankowym.

Rynek transakcji terminowych jest najnowszym segmentem rynku finansowego,

a przedmiotem transakcji są tam różnego rodzaju aktywa finansowe (waluty, papiery wartościowe,

depozyty bankowe, indeksy kursów akcji itp.).

PAPIERY WARTOŚCIOWE I ICH KLASYFIKACJA

Papiery wartościowe są dokumentami stwierdzającymi istnienie określonego prawa

majątkowego, którego realizacja jest możliwa wyłącznie na podstawie okazania tego

dokumentu lub zwrotu.

Rys. 6. Klasyfikacja papierów wartościowych

Papiery

wartościowe

Finansowe

Towarowe:

-

listy

przewozowe,

-

konosamenty,

-

warranty,

-

dowody

składowe.

Lokacyjne:

-

pożyczkowe,

- udziałowe.

Krótkoterminowe:

-

bony skarbowe,

-

bony pieniężne,

-

KWIT-y.

Długoterminowe:

-

akcje,

-

obligacje,

-

listy zastawne,

-

certyfikaty

inwestycyjne,

-

renty

kapitałowe.

Rozliczeniowe:

-

weksle,

-

czeki.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

19

Zdecydowana większość instrumentów rynku finansowego to papiery wartościowe.

Według charakteru praw majątkowych, papiery wartościowe dzieli się na (rys. 6):

1.

Finansowe papiery wartościowe – stwierdzające uprawnienia do roszczeń pieniężnych

(czeki, weksle, akcje, obligacje, bony pieniężne NBP, bony skarbowe).

2.

Towarowe papiery wartościowe – upoważniające do dysponowania określonymi

składnikami majątkowymi (listy przewozowe, konosamenty, warranty, dowody składowe).

INSTRUMENTY RYNKU PIENIĘśNEGO

Instrumentami rynku pieniężnego są:

-

weksle,

-

bony skarbowe,

-

bony pieniężne,

-

bony komercyjne,

-

lokaty międzybankowe.

WEKSLE

Weksel to dokument kredytu krótkoterminowego sporządzony w formie ściśle określonej

przez prawo na specjalnym blankiecie, zawierający bezwarunkowe zobowiązanie do zapłaty

określonej osobie w ustalonym terminie i miejscu sumy, na którą został wystawiony.

Zobowiązanie to dotyczy wystawcy weksla lub osoby przez niego wskazanej i charakteryzują je

następujące specyficzne właściwości (cechy weksla):

a)

samoistność (abstrakcyjność) – tzn. zobowiązanie wekslowe istnieje niezależnie, w ode-

rwaniu od przyczyny, jaka spowodowała jego powstanie (np. transakcja kupna-sprzedaży);

b)

bezwarunkowość – tzn. osoba wystawiająca weksel lub wskazana jako płatnik musi go

bezwarunkowo wykupić;

c)

przenoszalność – oznacza możliwość przeniesienia przez posiadacza praw wynikających

z weksla na inne osoby;

d)

solidarność – oznacza, że wierzyciel może dochodzić zapłaty sumy wekslowej od każdej

dowolnie wybranej osoby podpisanej na wekslu:

e)

samodzielność – wynika z tego, iż każda osoba podpisana na wekslu samodzielnie odpowiada

za całe zobowiązanie wekslowe;

f)

rygor wekslowy – oznacza, że w przypadku odmowy zapłaty weksla w terminie jego posia-

dacz ma prawo skorzystać z uproszczonego i szybkiego trybu egzekwowania należności.

W Polsce obowiązuje prawo wekslowe wg ustawy z 28.04.1936 r.

Weksel pełni następujące funkcje:

a)

płatniczą – poprzez regulowanie nim zobowiązań (surogat pieniądza),

b)

obiegową – poprzez indos tj. przeniesienie praw wynikających z weksla na inne osoby,

a zatem stanowi to rozszerzenie funkcji płatniczej, gdyż weksel może obsłużyć wiele

transakcji,

c)

kredytową – przy transakcjach kupna-sprzedaży następuje udzielenie kredytu kupieckiego,

d)

gwarancyjną – zabezpieczenie roszczeń, możliwość udzielania poręczeń wzmacniających

wiarygodność weksla, a z istoty weksla wynika bezwarunkowość zapłaty,

e)

refinansową – możliwość dyskontowania i redyskontowania przed terminem płatności.

Rodzaje weksli:

1) weksel własny (weksel prosty, suchy, sola);

2) weksel trasowany (weksel ciągniony, przekazany, trata).

Weksel trasowany powinien być przyjęty (akceptowany) przez dłużnika (trasata).

Wiarygodność weksla może być dodatkowo wzmocniona przez poręczenie (awal). Na

dowód poręczenia żyrant podpisuje się na przedniej stronie weksla zwykle obok wystawcy.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

20

Strony w obrocie wekslowym to:

wystawca

– osoba (firma), która wystawiła weksel;

trasat

– osoba (firma) wymieniona w wekslu, której wystawca dokumentu poleca doko-

nanie zapłaty;

trasant

– osoba, która wystawiła weksel ciągniony (trasowany);

remitent

– osoba, na której rzecz lub zlecenie ma być dokonana zapłata weksla,

akceptant

– trasat, który przyjął weksel trasowany, tzn. złożył na nim swój akcept, stając się

w ten sposób głównym dłużnikiem wekslowym;

indosant

– osoba, która ustępuje weksel innej osobie (pierwszym indosantem jest remitent);

indosatariusz – osoba, która przejęła prawa wekslowe od remitenta lub kolejnego po nim indo-

santa;

awalista

– poręczyciel czyli żyrant odpowiadający na równi z osobą, za którą poręczył za

zobowiązanie lub jego część określoną w tekście poręczenia;

awalant

– osoba, za którą złożono poręczenie wekslowe;

honorat

– osoba wskazana przez wystawcę, indosanta lub poręczyciela, która ma przyjąć

lub zapłacić weksel w potrzebie;

domicyliat

– osoba trzecia, u której ma nastąpić zapłata weksla (trasat lub trasant określa, że

jego zapłata nastąpi u tej osoby).

Ze względu na charakter zobowiązania można wyróżnić weksle:

a)

handlowe, wystawiane za zobowiązania powstałe z tytułu dostaw towarów i usług,

b)

finansowe, wystawiane za pożyczki pieniężne,

c)

gwarancyjne (in blanco) stanowiące zabezpieczenie w razie niewykonania zobowiązań.

Weksel jest płatny w oznaczonym terminie, dlatego wierzycielowi przysługują odsetki za

okres od dnia wystawienia weksla do dnia jego zapłaty. Suma zobowiązania wekslowego składa

się zatem z należności i odsetek. Sumę tę oblicza się wg wzoru:

×

×

365

100

1

z

d

t

p

-

N

SW =

gdzie:

SW – suma weksla obejmująca należne odsetki (dyskonto),

N – kwota należności regulowana wekslem,

p

d

– stopa odsetkowa (dyskontowa) wyrażona w [%],

t

z

– ilość dni od daty wystawienia do terminu płatności weksla.

Chcąc otrzymać wcześniej pieniądze można oddać weksel do dyskonta do banku

(dyskontowanie weksla), bank potrąca dyskonto (

D) obliczane wg formuły:

365

100

×

×

×

p

d

t

p

SW

D =

gdzie:

D – dyskonto tj. kwota odsetek należna do terminu płatności weksla,

p

d

– stopa dyskontowa w banku wyrażona w [%],

t

p

– ilość dni do dnia płatności weksla.

Przykład 9.

Odbiorca nabył w dniu 15 grudnia 2008 roku towar o wartości 11.640 PLN, wystawiając weksel

płatny 13 lutego 2009 roku. Bank dostawcy stosuje 9% stopę dyskontową dla weksli. Obliczyć

sumę wekslową. (Funkcja

RECEIVED).

Banki komercyjne dyskontując weksle kupieckie mogą je redyskontować w NBP. Po-

nieważ stopa redyskontowa jest niższa od stopy dyskontowej banki na tych operacjach zarabiają.

Poza zdyskontowaniem, weksla można użyć jako środka płatniczego regulując nim

zobowiązania. Odbywa się to w formie

indosu, czyli przeniesienia prawa z weksla poprzez

zamieszczenie na odwrocie weksla oświadczenia o jego odstąpieniu. Weksel może być

przenoszony (indosowany) wielokrotnie.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

21

BONY SKARBOWE

Bony skarbowe są krótkoterminowymi papierami wartościowymi na okaziciela

emitowanymi przez Ministra Finansów w imieniu Skarbu Państwa, a obrót nimi prowadzi NBP

jako agent emisji. Bony skarbowe występują w postaci zdematerializowanej i są ewidencjonowane

w Centralnym Rejestrze Bonów Skarbowych (CRBS) w NBP. Narodowy Bank Polski

wykorzystuje te bony do operacji otwartego rynku. Bony skarbowe emitowane są w Polsce

w nominałach 10 tys. zł z terminami wykupu zazwyczaj 4, 8, 13, 26, 39 i 52 tygodnie.

Obrót bonami skarbowymi odbywa się na rynku pierwotnym i wtórnym, a nabywać je

mogą osoby prawne i fizyczne zarówno krajowe (rezydenci) jak i zagraniczne (nierezydenci).

Na rynku pierwotnym bony skarbowe sprzedaje się na cotygodniowych przetargach,

które organizuje NBP jako agent emisji ustalając ich nominały i terminy wykupu oraz

maksymalną wysokość dyskonta. Nabywane są one głównie przez banki i przedsiębiorstwa po

cenie oferowanej przez nie, ale nie niższej niż wynikającej z ustalonej maksymalnej wysokości

dyskonta. Wykup następuje w ustalonym przy emisji terminie wg wartości nominalnej.

Bony skarbowe sprzedawane są z dyskontem D (tj. poniżej ceny) wynoszącym:

b

C

N

D

−

=

gdzie: N – wartość nominalna bonu skarbowego,

C

b

– cena sprzedaży bonu skarbowego.

Dla określonej wysokości dyskonta można wyznaczyć średnią roczną stopę dyskonta d

b

:

100

7

365

×

×

×

−

=

n

N

C

N

d

b

b

przy czym:

n – ilość tygodni do terminu wykupu bonu.

Obrót bonami skarbowymi odbywa się także na

rynku wtórnym tzn. posiadacz bonu może

go odsprzedać przed terminem wykupu innemu nabywcy, zazwyczaj za pośrednictwem banku

komercyjnego. Bony skarbowe stanowią interesującą formę lokowania wolnych środków

pieniężnych, zwłaszcza dla przedsiębiorstw, a do ich zalet zalicza się:

• dochodowość,

• bezpieczeństwo,

• płynność.

Przy obliczaniu rentowności bonów skarbowych

r

b

korzysta się z zależności wyznaczającej

w procentach zrealizowany zysk na danej inwestycji w skali roku, która przybiera następującą

formę:

100

7

365

×

×

×

−

=

n

C

C

N

r

b

b

b

Przykład 10.

Obliczyć średnie dyskonto w skali roku 26-tygodniowych bonów skarbowych o wartości

nominalnej 10 000 PLN wyemitowanych 15 grudnia 2008 roku i nabytych w cenie 9 715 PLN,

których termin wykupu przypada 15 czerwca 2009 roku. Przyjąć 365 dni w roku oraz rzeczywistą

liczbę dni od daty emisji do daty wykupu. (Funkcja

DISC). Wyznaczyć również średnią

rentowność tych bonów.

Traktując bon skarbowy jako alternatywny w stosunku do lokaty bankowej sposób

zagospodarowania czasowo wolnych środków pieniężnych należy podkreślić, że:

• bony skarbowe są równie bezpieczne, jak terminowa lokata bankowa,

• bon skarbowy można w każdej chwili sprzedać na rynku wtórnym (płynność),

• opłacalność lokowania pieniędzy w bony skarbowe nie jest niższa od lokat bankowych.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

22

BONY PIENIĘśNE

Bony pieniężne emitowane przez NBP są najbardziej rozpowszechnionym rodzajem

bonów bankowych w Polsce, przy czym są one instrumentem polityki pieniężnej realizowanej

w imieniu państwa przez Bank Centralny. Głównym celem emisji bonów NBP jest:

1) regulowanie płynności sektora bankowego,

2) kształtowanie rynkowych stóp procentowych pieniądza.

Bony pieniężne sprzedawane są na przetargach organizowanych w zależności od potrzeb

i oceny sytuacji na rynku pieniężnym przez Departament Polityki Pieniężno – Kredytowej NBP.

Bony NBP emitowane są na okaziciela z terminem wykupu 7, 28, 91, 182, 273, i 364 dni od daty

ich nabycia przez pierwszego posiadacza. Nominał tych bonów wynosi 10.000 zł i są one

sprzedawane po uzgodnionej cenie niższej niż nominalna (z dyskontem) tym podmiotom sektora

bankowego, które oferują najwyższą cenę. Wykup bonów NBP następuje po cenie nominalnej

w ustalonym terminie. Obrót wtórny jest możliwy, ale tylko za pośrednictwem NBP. Walory te,

podobnie jak bony skarbowe, mają postać zdematerializowaną, tzn. występują w formie zapisów

na kontach depozytowych ujętych w Rejestrze Bonów Pieniężnych (RBP).

Na rynku pierwotnym bony pieniężne mogą być nabywane przez:

• banki krajowe i oddziały banków zagranicznych działające w Polsce, które posiadają

rachunki bieżące w NBP i są na podstawie umowy z NBP dealerami rynku pieniężnego,

• Bankowy Fundusz Gwarancyjny.

Bony pieniężne stanowią instrument rynku pieniężnego, który wykorzystywany jest

głównie przez banki komercyjne dla dokonywania dochodowych lokat w krótkim terminie – w ten

sposób NBP kształtuje rozmiary zasobów pieniężnych (operacje otwartego rynku). Ponadto NBP

udziela bankom komercyjnym kredytu lombardowego pod zastaw bonów pieniężnych zapewniając

płynność sektora bankowego i wpływając na wielkość pieniądza w obiegu.

BONY KOMERCYJNE

Są to bony lokacyjne będące środkami pozyskiwania kapitału przez banki komercyjne

i podmioty niebankowe, przy czym można wyróżnić:

1)

Bony pieniężne emitowane przez banki komercyjne – certyfikaty depozytowe.

2)

Bony emitowane przez spółki akcyjne – commercial papers.

Certyfikaty depozytowe to oprócz bonów NBP, dostępne na rynku pieniężnym bony

lokacyjne emitowane przez banki komercyjne. Certyfikaty depozytowe zaliczane są do

niepublicznych instrumentów dłużnych i charakteryzują się następującymi cechami:

1)

certyfikat depozytowy emitowany przez bank komercyjny jest zbywalnym instrumentem

finansowym o wysokiej płynności oznaczającej możliwość jego zbycia na rynku wtórnym

przed terminem wykupu;

2)

certyfikaty depozytowe emitowane są na okaziciela w formie materialnej (papier

wartościowy) lub w formie niematerialnej (zapis komputerowy);

3)

termin wykupu certyfikatu depozytowego zazwyczaj wynosi od miesiąca do roku;

4)

certyfikaty depozytowe są w większości przypadków sprzedawane są przez banki według

wartości nominalnej, a przy ich wykupie inwestor otrzymuje nominał powiększony o odsetki

(oprocentowanie);

5)

na rynku wtórnym certyfikaty depozytowe sprzedawane są po cenie ustalonej według

wartości nominalnej i nominalnej stopy procentowej w zależności od terminu ich wykupu.

Bony komercyjne przedsiębiorstw zaliczane są do krótkoterminowych papierów

wartościowych, za pomocą których firma ciesząca się odpowiednią popularnością i solidnością

płatniczą zaciąga krótkoterminową pożyczkę bezpośrednio na rynku pieniężnym.

Z punktu widzenia przedsiębiorstwa bony komercyjne mogą pełnić podwójną rolę:

1) jako lokata wolnych środków pieniężnych, która przynosi wyższe dochody w porównaniu

z tradycyjnymi, terminowymi lokatami bankowymi;

2) jako źródło pozyskiwania kredytu pozabankowego.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

23

Ponadto emisja bonów komercyjnych daje ich emitentowi następujące korzyści:

• swobodę określenia programu emisji w zakresie wyboru momentu, wielkości emisji

i terminu jej wykupu, co pozwala na elastyczne kształtowanie jego płynności finansowej,

• możliwość przeznaczenia środków na dowolny cel,

• możliwość pozyskania środków do finansowania średnio- i długoterminowego po koszcie

kapitału krótkoterminowego poprzez spłatę wcześniejszych zobowiązań wpływami

z następnej emisji,

• promocję emitenta na rynku finansowym.

Korzyści w związku z emisją tych walorów występują również po stronie nabywców.

Jedną z zalet inwestowania w bony komercyjne jest wysokie oprocentowanie tych instrumentów

w porównaniu z pozostałymi walorami na tym rynku - w postaci lokat bankowych lub skarbowych

bonów pieniężnych. O atrakcyjności bonu komercyjnego decydują zatem:

1) rentowność tego instrumentu,

2) płynność rynku wtórnego.

Alternatywą do bonów komercyjnych są KWIT-y (Komercyjne Weksle Inwestycyjno-

Terminowe). Od bonów komercyjnych różnią się m.in. sposobem naliczania odsetek - zamiast

dyskonta występuje oprocentowanie (płatne przy wykupie).

LOKATY MIĘDZYBANKOWE

Stanowią one formę lokowania czasowych nadwyżek pieniężnych przez posiadający je

bank, w drodze pożyczenia ich innemu bankowi na określony czas. Terminy transakcji wynoszą

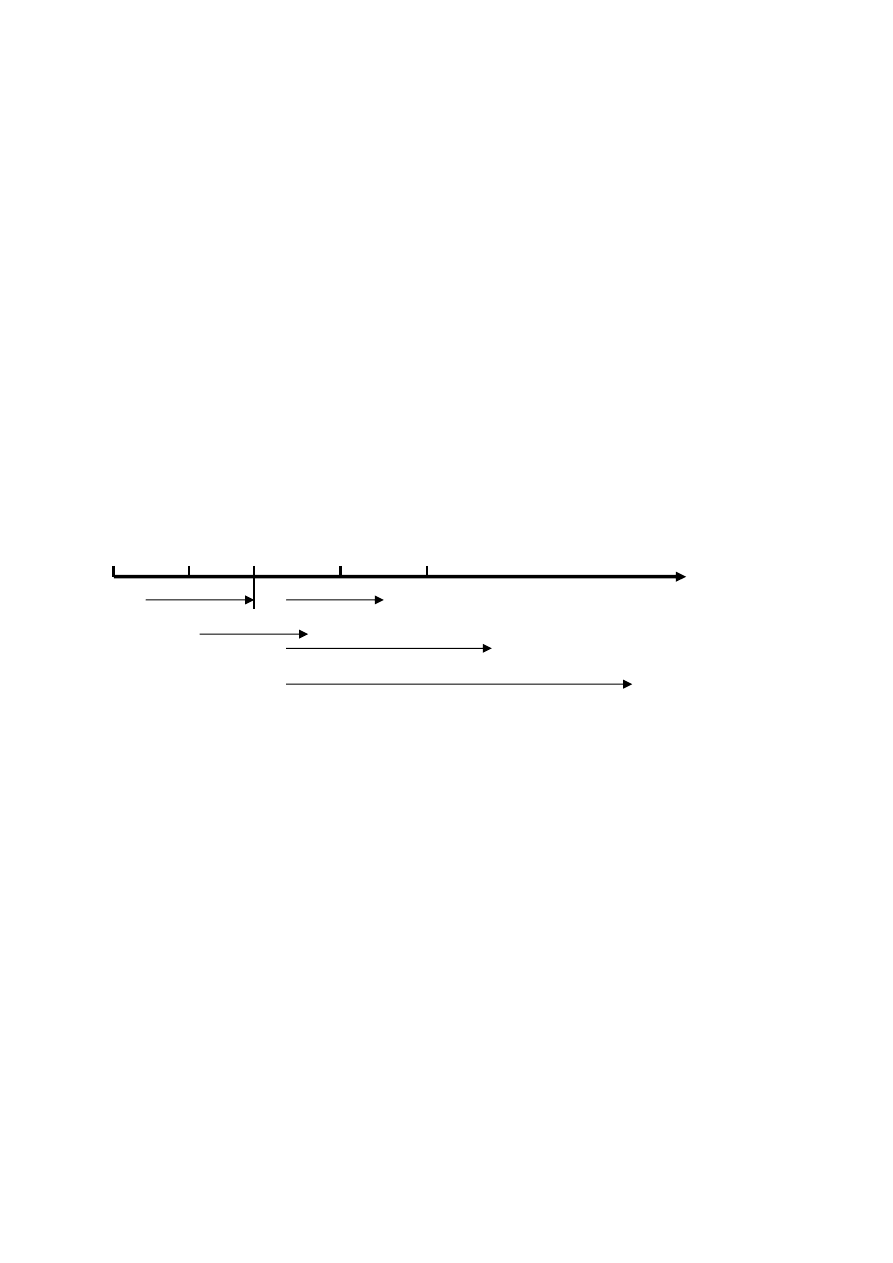

od 1 dnia do kilku miesięcy (rys. 7).

Jutro Pojutrze

1 Dzień

Dziś

czas

O/N

S/N

T/N

1W, 2W

1M, 2M, 3M

Rys. 7. Terminy transakcji lokat międzybankowych

Rodzaje depozytów jednodniowych to:

O/N – „over night” tj. rozpoczynający się w dniu zawarcia transakcji i trwający do dnia

następnego;

T/N – „tom next” (tomorrow/next) środki przekazane następnego dnia po transakcji,

a zwracane są w kolejnym dniu roboczym;

S/N – „spot next” to depozyt rozpoczynający się w drugi dzień po dniu zawarcia transakcji

(na datę waluty „spot”) i zapadający w następnym dniu roboczym.

Wszystkie pozostałe depozyty rozpoczynają się od daty waluty „spot” i trwają tydzień

(1W) lub dwa tygodnie (2W) względnie miesiące - odpowiednio 1M, 2M i 3M.

Międzybankowy rynek pieniężny pełni dwie podstawowe funkcje:

-

regulacja płynności (zasilanie banków lub lokowanie nadwyżek),

-

funkcja spekulacyjna (zawieranie transakcji w celach komercyjnych tzw. arbitraż

depozytowy, czyli wykorzystanie różnic w cenach depozytów na te same okresy kwotowany

przez różnych uczestników rynku międzybankowego.

Rynek lokat międzybankowych kształtuje się w zależności od wielkości nadwyżek

gotówkowych banków komercyjnych. Cena pieniądza na rynku międzybankowym (stopa

procentowa) stanowi wypadkową jego popytu i podaży. Ustalana jest zazwyczaj w odniesieniu do

jednej ze stóp bazowych banku centralnego lub publikowanych stóp międzybankowego rynku

depozytowego (tzw. stopy referencyjnej): LIBOR (London Interbank Offered Rate), EURIBOR

(Frankfurt nad Menem), WIBOR (Warsaw Interbank Offered Rate) lub WIBID.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

24

INSTRUMENTY RYNKU KAPITAŁOWEGO

RYNEK KAPITAŁOWY I JEGO STRUKTURA

Rynek kapitałowy to rynek papierów wartościowych długoterminowych tj. takich, których

okres rozliczenia bądź zwrotu przekracza 1 rok. Podstawowe funkcje rynku kapitałowego to:

1)

pośredniczenie w pozyskiwaniu kapitału poprzez emisję papierów wartościowych,

2)

umożliwienie podmiotom dokonywania inwestycji finansowych przynoszących dochody

bez konieczności realizacji inwestycji bezpośrednich,

3)

sprzyjanie efektywnej alokacji kapitału w gospodarce.

Głównymi instytucjami rynku kapitałowego w Polsce są:

•

Giełda Papierów Wartościowych w Warszawie S.A.,

•

rynek pozagiełdowy, oparty na funkcjonowaniu Centralnej Tabeli Ofert (CETO),

•

Krajowy Depozyt Papierów Wartościowych S.A. (KDPW),

•

domy maklerskie,

•

fundusze inwestycyjne (zamknięte i otwarte),

•

Komisja Nadzoru Finansowego (KNF – od 20 września 2006 roku).

Wśród uczestników rynku kapitałowego należy wyróżnić także banki, emitentów papierów

wartościowych oraz inwestorów (osoby prawne i fizyczne).

Zasadniczym elementem rynku kapitałowego jest rynek papierów wartościowych o

charakterze dłużnym (np. obligacje) i udziałowym (akcje). Rynek papierów wartościowych pełni

następujące funkcje:

• zasilającą – przesuwanie pieniądza od podmiotów gospodarujących do gospodarki;

• transformacyjną – przemieszczanie kapitałów między inwestorami;

• informacyjną – wycena kapitału (barometr gospodarki).

Wyróżnia się rynek pierwotny i wtórny papierów wartościowych. Na rynku pierwotnym

dokonuje się sprzedaży walorów przez emitentów na rzecz pierwotnych nabywców –

subskrybentów i inwestorów. Rynek wtórny zajmuje się sprzedażą papierów będących już w

obrocie - zmiana inwestora. W obrocie papierami wartościowymi główne znaczenie ma rynek

publiczny o charakterze zinstytucjonalizowanym przez giełdę papierów wartościowych.

Emitenci to:

• Skarb Państwa,

• spółki akcyjne,

• banki,

• samorządy terytorialne.

Inwestorzy to posiadacze wolnych środków pieniężnych. Dzielą się na:

• inwestorów czynnych,

• inwestorów biernych

oraz

• inwestorów indywidualnych,

• inwestorów instytucjonalnych (towarzystwa funduszy inwestycyjnych, instytucje

ubezpieczeniowe, fundusze emerytalne).

Publiczny obrót papierami wartościowymi w Polsce odbywa się wyłącznie za pośrednictwem

podmiotów prowadzących działalność maklerską tzw. domów maklerskich oraz giełdy. Zasady

obrotu reguluje ustawa z 29.07.2005 roku o obrocie instrumentami finansowymi. Nadzór nad

rynkiem papierów wartościowych sprawuje Komisja Nadzoru Finansowego (do 20.09.2006 r. była

Komisja Papierów Wartościowych i Giełd).

Papiery wartościowe dopuszczane do publicznego

obrotu nie mają formy dokumentu – podlegają dematerializacji poprzez złożenie do Krajowego

Depozytu Papierów Wartościowych w momencie emisji publicznej. Jest to warunek dopuszczenia

do publicznego obrotu.

Publiczny obrót pierwotny odbywa się za pośrednictwem domów maklerskich przy

współudziale banków, niekiedy poprzez giełdę, zwłaszcza na tzw. rynku równoległym. Publiczny

obrót wtórny to domena giełdy papierów wartościowych.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

25

Rola banków w obrocie papierami wartościowymi

.

Z prawa bankowego wynikają następujące działania banku:

• emitowanie bankowych papierów wartościowych,

• obrót papierami wartościowymi,

• wykonywanie czynności zleconych związanych z emisją papierów wartościowych.

Szereg banków posiada wydzielone jednostki organizacyjne (domy maklerskie), które

prowadzą rachunki papierów wartościowych.

Rachunek papierów wartościowych (rachunek inwestycyjny) obejmuje:

1. Rachunek depozytu papierów wartościowych – jest to forma ewidencji walorów będących

w posiadaniu klienta;

2. Rachunek depozytu pieniężnego gdzie są przechowywane wpłacone przez klienta środki

pieniężne na zakup papierów wartościowych i wpływają otrzymane dywidendy (udział

w zyskach) oraz środki ze sprzedaży papierów wartościowych pomniejszone o prowizje

maklerskie.

Giełda papierów wartościowych

Jest to centralne ogniwo rynku papierów wartościowych. Może mieć zakres krajowy,

międzynarodowy lub światowy. Zadania giełdy papierów wartościowych to:

• koncentrowanie podaży i popytu na papiery wartościowe w celu ukształtowania

powszechnego kursu;

• bezpieczny i sprawny przebieg transakcji oraz rozliczeń;

• upowszechnianie jednolitych informacji umożliwiających ocenę aktualnej wartości

papierów wartościowych w obrocie giełdowym.

Rodzaje transakcji giełdowych to:

1. Transakcje natychmiastowe – realizowane bezpośrednio po zawarciu poprzez zmianę

właściciela.

2. Transakcje terminowe (spekulacyjne) – zawierane są w celu gry na zwyżkę lub zniżkę

kursu papierów wartościowych objętych transakcją terminową pomiędzy dniem zawarcia

transakcji a ustalonym dniem rozliczenia. W dniu realizacji transakcji terminowej nie musi

dojść do zmiany posiadacza papierów, uczestnicy transakcji mogą się rozliczyć kwotą

wynikającą z różnicy kursów.

Kursy papierów wartościowych na giełdzie kształtują się w zależności od ilości zleceń

i kwot dotyczących sprzedaży lub zakupu. Ustalanie kursów papierów wartościowych odbywa się

drogą notowań. Wyróżnia się dwie techniki notowań:

• notowania ciągłe (kursy ulegają zmianom w ciągu danej sesji giełdowej),

• kurs jednolity (fixing), według którego zawierane są wszystkie transakcje na danej sesji.

Oprócz kursów indywidualnych ustala się tzw. syntetyczne indeksy notowań giełdowych

np. WIG, WIG20, TECHWIG, mWIG40 (d. MIDWIG), sWIG80 (d. WIRR).

Na GPW w Warszawie funkcjonują dwa rynki:

• rynek podstawowy – akcje wiarygodnych remitentów,

• rynek równoległy – akcje emitentów niespełniających warunków rynku podstawowego.

Zalety wejścia na giełdę:

• możliwość rynkowej wyceny wartości firmy,

• łatwiejszy dostęp do zewnętrznych źródeł finansowania,

• możliwość dywersyfikacji portfela inwestycyjnego (sprzedaż części własnych akcji i zakup

akcji obcych podmiotów).

Wady wejścia na giełdę:

• koszty – kwartalna weryfikacja sprawozdań finansowych,

• konieczność ujawniania wszystkich ważnych informacji,

• niebezpieczeństwo utraty kontroli nad firmą na skutek tzw. wrogiego przejęcia.

FINANSE I ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE

26

Przesłanki decyzji finansowych w zakresie obrotu papierami wartościowymi:

• analiza fundamentalna – bazująca na sprawozdaniach finansowych (analiza wskaźnikowa

kondycji firmy);

• analiza techniczna – przeprowadzana na podstawie wahań kursów akcji i doświadczeń

z przeszłości.

Podstawowe instrumenty rynku kapitałowego to:

1)

Akcje i udziały spółek kapitałowych.

2)

Obligacje skarbu państwa, samorządów lokalnych i przedsiębiorstw.

3)

Jednostki uczestnictwa funduszy inwestycyjnych.

Ze względu na sposób oprocentowania wyróżnia się:

1.

Papiery wartościowe o zmiennym oprocentowaniu – akcje i jednostki uczestnictwa.

2.