Strona 1

www.sgk.gofin.pl

2010-12-08 08:49:14

http://www.sgk.gofin.pl/11,2239,119691,opakowania-zwrotne.html

Zeszyty Metodyczne Rachunkowości

nr

7

z dnia 2010-04-01 nr kolejny 271

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Opakowania zwrotne

Prowadzimy sprzeda

ż

detaliczn

ą

towarów. Kupujemy towary w opakowaniach zwrotnych typu skrzynki, palety.

Na opakowania te dostawca wystawia faktur

ę

VAT, a nast

ę

pnie gdy je zwrócimy wystawia faktur

ę

koryguj

ą

c

ą

.

Jak ujmowa

ć

opakowania i ich zwrot w ksi

ę

gach rachunkowych?

1. Ogólne zasady ewidencji zakupu i zwrotu opakowa

ń

W praktyce dostawcy traktuj

ą

przekazanie opakowa

ń

zwrotnych jak dostaw

ę

odr

ę

bnego towaru. Opakowania te

podlegaj

ą

wówczas opodatkowaniu VAT na zasadach ogólnych, tj. tak jak dostawa innych towarów, a ich wydanie

udokumentowane jest faktur

ą

VAT.

W ksi

ę

gach rachunkowych nabywcy faktur

ę

dokumentuj

ą

c

ą

zakup opakowa

ń

zwrotnych oraz ich przyj

ę

cie

do magazynu mo

ż

na uj

ąć

w nast

ę

puj

ą

cy sposób:

1. Faktura VAT dokumentuj

ą

ca zakup opakowa

ń

:

a) warto

ść

w cenie zakupu

- Wn konto 30 "Rozliczenie zakupu",

b) VAT naliczony

- Wn konto 22-1 "VAT naliczony i jego rozliczenie",

c) ł

ą

czna kwota zobowi

ą

zania wobec sprzedawcy

- Ma konto 21 "Rozrachunki z dostawcami",

d) Pz - przyj

ę

cie opakowa

ń

do magazynu:

- Wn konto 31-6 "Opakowania"

(w analityce: Opakowania w magazynie - własne),

- Ma konto 30 "Rozliczenie zakupu".

W sytuacji gdy nast

ę

puje zwrot opakowa

ń

dostawcy stosowane s

ą

dwa alternatywne rozwi

ą

zania, a mianowicie:

1) zwrot opakowa

ń

do dostawcy jest udokumentowany faktur

ą

koryguj

ą

c

ą

VAT wystawion

ą

przez dostawc

ę

,

lub

2) zwrot opakowa

ń

do dostawcy jest odprzeda

żą

opakowa

ń

i jest dokumentowany faktur

ą

sprzeda

ż

y

wystawion

ą

przez zwracaj

ą

cego opakowania.

Z pism urz

ę

dów skarbowych zamieszczonych na stronie internetowej Ministerstwa Finansów wynika, i

ż

oba rozwi

ą

zania

mog

ą

by

ć

stosowane.

W omawianej sytuacji zwrot opakowa

ń

do dostawcy jest dokumentowany faktur

ą

koryguj

ą

c

ą

wystawion

ą

przez

dostawc

ę

. W tym przypadku zwrot ten mo

ż

na uj

ąć

w ksi

ę

gach rachunkowych nast

ę

puj

ą

cymi zapisami:

Strona 2

www.sgk.gofin.pl

2010-12-08 08:49:14

http://www.sgk.gofin.pl/11,2239,119691,opakowania-zwrotne.html

1. Wz - zwrot opakowa

ń

do dostawcy:

- Wn konto 30 "Rozliczenie zakupu",

- Ma konto 31-6 "Opakowania"

(w analityce: Opakowania w magazynie - własne).

2. Faktura VAT koryguj

ą

ca otrzymana od sprzedawcy w zwi

ą

zku ze zwrotem opakowa

ń

:

a) kwota netto korekty

- Ma konto 30 "Rozliczenie zakupu",

b) korekta VAT naliczonego

- Ma konto 22-1 "VAT naliczony i jego rozliczenie",

c) kwota ogółem

- Wn konto 21 "Rozrachunki z dostawcami".

2. Opakowania zwrotne kaucjonowane - zasady obrotu i ewidencji

Cz

ęść

towarów (napoje) zakupujemy od dostawców w butelkach zwrotnych, które równie

ż

s

ą

fakturowane.

Nast

ę

pnie, odsprzedaj

ą

c napoje w butelkach klientom detalicznym (osobom fizycznym) pobieramy od nich

kaucj

ę

za wydane butelki. Jak ksi

ę

guje si

ę

powy

ż

sz

ą

kaucj

ę

oraz pó

ź

niejszy zwrot tej kaucji w przypadku

zwrotu pustych butelek?

Istota kaucji

Je

ż

eli równolegle do sprzeda

ż

y towarów znajduj

ą

cych si

ę

w opakowaniach zwrotnych (np. napojów w butelkach)

sprzedawca pobiera od nabywcy kaucj

ę

, która zwracana jest nabywcy przy zwrocie tych opakowa

ń

, to opakowania takie

uznaje si

ę

za kaucjonowane. W sytuacji gdy powy

ż

sze opakowania nie zostan

ą

zwrócone w okre

ś

lonym terminie,

pobrana od nabywcy kaucja zaliczana jest na poczet zapłaty za te opakowania.

Przy dostawie towaru w opakowaniu kaucjonowanym, towarzysz

ą

cy sprzeda

ż

y pobór kaucji zabezpiecza sprzedawc

ę

przed ewentualn

ą

utrat

ą

nale

ż

no

ś

ci od nabywcy za przekazane mu opakowania zwrotne, które nadal pozostaj

ą

własno

ś

ci

ą

sprzedaj

ą

cego (nabywca zobowi

ą

zany jest do ich zwrotu pod rygorem utraty wpłaconej kaucji). Kaucja nie

jest form

ą

odpłatno

ś

ci. Zatrzymane z jej tytułu pieni

ą

dze nie s

ą

własno

ś

ci

ą

otrzymuj

ą

cego. W przypadku wypełnienia

zobowi

ą

zania (tutaj: oddania butelek) kaucja podlega zwrotowi.

Wydanie opakowa

ń

za kaucj

ą

w

ś

wietle przepisów o VAT

Kwota pobranej kaucji nie podlega opodatkowaniu VAT. Nie b

ę

d

ą

c bowiem kwot

ą

nale

ż

n

ą

z tytułu sprzeda

ż

y, nie

wpływa na obrót w rozumieniu art. 29 ust. 1 ustawy o VAT. Dlatego te

ż

, je

ż

eli podatnik sprzedał towar w opakowaniu

zwrotnym, pobieraj

ą

c lub okre

ś

laj

ą

c w umowie za to opakowanie kaucj

ę

, warto

ś

ci opakowania nie uwzgl

ę

dnia w tre

ś

ci

faktury dokumentuj

ą

cej sprzeda

ż

. Tak wynika z § 16 rozporz

ą

dzenia Ministra Finansów z dnia 28 listopada 2008 r.

w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów

i usług, do których nie maj

ą

zastosowania zwolnienia od podatku od towarów i usług (Dz. U. nr 212, poz. 1337 ze zm.).

W tym przypadku wydanie opakowa

ń

zwrotnych za kaucj

ą

(podobnie jak ich zwrot) dokumentuje si

ę

odr

ę

bnym

dokumentem sporz

ą

dzanym wył

ą

cznie w celu rozliczenia przekazanych opakowa

ń

, np. not

ą

obci

ąż

eniow

ą

. Informacje

dotycz

ą

ce opakowa

ń

zwrotnych mo

ż

na równie

ż

zamieszcza

ć

poni

ż

ej cz

ęś

ci merytorycznej faktury.

Mimo

ż

e kaucja podlega wył

ą

czeniu z podstawy opodatkowania w momencie wydania opakowa

ń

, wył

ą

czenie to

podlega korekcie w sytuacji, gdy odbiorca nie zwróci sprzedawcy wydanych opakowa

ń

w okre

ś

lonym terminie. Ich

przekazanie traktuje si

ę

wówczas na równi z dostaw

ą

towarów, jako czynno

ść

podlegaj

ą

c

ą

opodatkowaniu podatkiem

od towarów i usług, gdzie równowarto

ść

zatrzymanej kaucji stanowi nale

ż

no

ść

sprzedawcy za przekazane opakowania,

a wi

ę

c kwot

ę

brutto z tytułu sprzeda

ż

y, zawieraj

ą

c

ą

VAT. Na t

ę

okoliczno

ść

sprzedawca wystawia faktur

ę

VAT nie

pó

ź

niej ni

ż

siódmego dnia po dniu, w którym umowa przewidywała zwrot opakowa

ń

, za

ś

w przypadku braku okre

ś

lenia

tej daty w umowie - nie pó

ź

niej ni

ż

60. dnia od dnia wydania opakowa

ń

. Oznacza to,

ż

e w razie braku zwrotu opakowa

ń

kaucjonowanych, o terminie wystawienia faktury decydowa

ć

b

ę

dzie fakt, czy w umowie okre

ś

lono termin tego zwrotu,

Strona 3

www.sgk.gofin.pl

2010-12-08 08:49:14

http://www.sgk.gofin.pl/11,2239,119691,opakowania-zwrotne.html

czy te

ż

nie. Stanowi o tym § 16 ust. 2 ww. rozporz

ą

dzenia.

Jednostki dokonuj

ą

ce sprzeda

ż

y na rzecz osób fizycznych nieprowadz

ą

cych działalno

ś

ci gospodarczej oraz rolników

ryczałtowych, tak jak to ma miejsce w jednostce, o której mowa w pytaniu, s

ą

obowi

ą

zane - na mocy art. 111 ust. 1 ustawy o VAT

- prowadzi

ć

ewidencj

ę

obrotu i kwot podatku nale

ż

nego przy zastosowaniu kas rejestruj

ą

cych. Obowi

ą

zek wystawienia faktury

VAT takiemu nabywcy wyst

ą

pi - zgodnie art. 106 ust. 4 ustawy o VAT - wył

ą

cznie na jego

żą

danie.

Skoro wydanie opakowania zwrotnego za pobraniem kaucji nie stanowi obrotu, to otrzymanie i pó

ź

niejszy zwrot tej kaucji nale

ż

y

ewidencjonowa

ć

poza funkcjami fiskalnymi kasy (wpłata i wypłata gotówki).

Z raportu opakowa

ń

zwrotnych (niefiskalnego) mo

ż

na odczyta

ć

ł

ą

czne wydanie i ł

ą

czne przyj

ę

cie opakowa

ń

zwrotnych.

Dodatkowo mo

ż

na prowadzi

ć

ewidencj

ę

dotycz

ą

c

ą

przyjmowania opakowa

ń

zwrotnych w sposób, z którego wynikałoby,

ile opakowa

ń

w danym miesi

ą

cu (okresie rozliczeniowym) zostało zwróconych. Dane z ewidencji w powi

ą

zaniu

z raportem opakowa

ń

zwrotnych zawieraj

ą

cym dane sumaryczne o obrocie z tytułu pobranej kaucji umo

ż

liwiaj

ą

podatnikowi prawidłowe rozliczenie podatku od towarów i usług (skorygowanie podstawy opodatkowania, w sytuacji gdy

opakowania nie zostan

ą

zwrócone), bowiem zarówno w ustawie o podatku od towarów i usług, jak i w rozporz

ą

dzeniach

wykonawczych nie przewidziano zwolnienia z VAT dla sprzeda

ż

y opakowa

ń

, które nie zostan

ą

zwrócone. Ich dostawa

podlega wi

ę

c, co do zasady, opodatkowaniu według stawki 22%.

Ewidencja ksi

ę

gowa opakowa

ń

kaucjonowanych

W ksi

ę

gach rachunkowych pobran

ą

przez sprzedawc

ę

detalicznego kaucj

ę

(na podstawie niefiskalnych raportów

"obrotu" opakowaniami zwrotnymi) mo

ż

na uj

ąć

, zapisem:

- Wn konto 10 "Kasa",

- Ma konto 24 "Pozostałe rozrachunki"

(w analityce: Kaucja za butelki wydane klientom detalicznym).

Ewentualny zwrot powy

ż

szej kaucji w zwi

ą

zku ze zwrotem pustych butelek przez klientów nale

ż

y wprowadzi

ć

zapisem

odwrotnym: Wn konto 24, Ma konto 10.

Wydanie butelek (wraz z napojami) klientom detalicznym mo

ż

e by

ć

ewidencjonowane w ksi

ę

gach rachunkowych lub

jednostka mo

ż

e prowadzi

ć

wył

ą

cznie ewidencj

ę

pozabilansow

ą

tych opakowa

ń

.

W ksi

ę

gach rachunkowych obrót opakowaniami mo

ż

na ksi

ę

gowa

ć

zbiorczo - na podstawie niefiskalnych raportów

"obrotu" opakowaniami zwrotnymi. Zapisy w ewidencji bilansowej z tym zwi

ą

zane mog

ą

by

ć

nast

ę

puj

ą

ce:

- Wn konto 31-6 "Opakowania" (w analityce Butelki poza jednostk

ą

),

- Ma konto 31-6 "Opakowania" (w analityce Butelki).

Ewentualny zwrot pustych butelek ewidencjonowany b

ę

dzie zapisem odwrotnym.

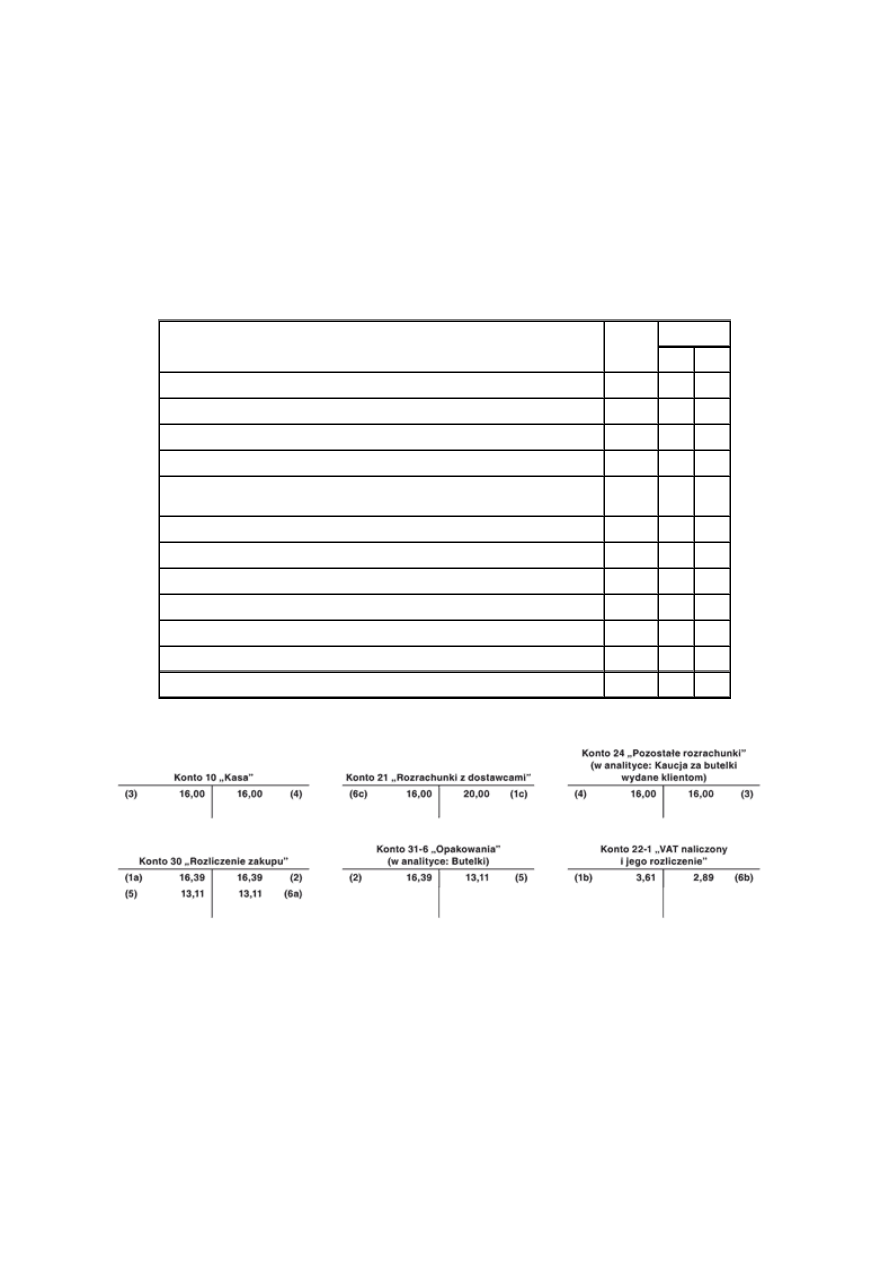

Przykład

I. Zało

ż

enia:

1. Jednostka zajmuj

ą

ca si

ę

handlem detalicznym (sklep spo

ż

ywczy) zakupiła 100 szt. napojów w butelkach

zwrotnych, na które dostawca wystawił faktur

ę

VAT. Pozycja dotycz

ą

ca butelek zawierała nast

ę

puj

ą

ce dane:

a) warto

ść

netto butelek: 16,39 zł,

b) VAT nale

ż

ny: 3,61 zł,

c) razem warto

ść

butelek: 20,00 zł.

2. Jednostka sprzedała klientom detalicznym 80 szt. napojów, pobieraj

ą

c od nich kaucje w ł

ą

cznej wysoko

ś

ci:

(80 szt. x 0,20 zł/szt.) = 16,00 zł.

3. Jednostka przyj

ę

ła ze zwrotów: 80 szt. butelek, oraz zwróciła wpłacon

ą

wcze

ś

niej kaucj

ę

. Z kasy sklepu

wypłacono: (80 szt. x 0,20 zł) = 16,00 zł.

Strona 4

www.sgk.gofin.pl

2010-12-08 08:49:14

http://www.sgk.gofin.pl/11,2239,119691,opakowania-zwrotne.html

4. Przyj

ę

te puste butelki jednostka zwróciła dostawcy. Dostawca wystawił faktur

ę

koryguj

ą

c

ą

, która zawierała

nast

ę

puj

ą

ce dane:

a) warto

ść

netto zwróconych butelek: 13,11 zł,

b) VAT naliczony (zmniejszenie podatku): 2,89 zł,

c) razem warto

ść

zwróconych butelek: 16,00 zł.

5. Jednostka nie prowadzi ewidencji bilansowej butelek wydawanych klientom indywidualnym.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura VAT - zakup opakowa

ń

(butelek):

a) warto

ść

w cenie zakupu

16,39 zł

30

b) VAT naliczony według stawki 22%

3,61 zł

22-1

c) ł

ą

czna kwota zobowi

ą

zania wobec sprzedawcy

20,00 zł

21

2. Pz - przyj

ę

cie (wraz z zakupionymi towarami - napojami) butelek

podlegaj

ą

cych zwrotowi

16,39 zł

31-6

30

3. Pobranie kaucji od klientów detalicznych

16,00 zł

10

24

4. Zwrot kaucji w zwi

ą

zku ze zwrotem pustych butelek przez klientów

16,00 zł

24

10

5. Wz - zwrot pustych butelek do dostawcy napojów

13,11 zł

30

31-6

6. Faktura koryguj

ą

ca:

a) kwota netto korekty

13,11 zł

30

b) korekta VAT naliczonego

2,89 zł

22-1

c) kwota ogółem

16,00 zł

21

III. Ksi

ę

gowania:

Wyszukiwarka

Podobne podstrony:

instrukcja bhp czyszczenia mycia i dezynfekcji metalowych opakowan zwrotnych

Opakowania zwrotne kaucjonowane

Opakowania zwrotne, Nowelizacja ustawy o rachunkowości

instrukcja bhp czyszczenia mycia i dezynfekcji metalowych opakowan zwrotnych

D19210439 Rozporządzenie Ministra Skarbu z dnia 9 lipca 1921 r w przedmiocie postępowania celnego p

wykład 6 instrukcje i informacje zwrotne

OPAKOWANIA Z TWORZYW SZTUCZNYCH

OPAKOWANIA papier

9 Zanieczyszczenie subst szkodl w opakowaniach

OPAKOWANIA ogolne

sprzez'zwrotne'ujemne

Opakowania 2

Opakowanie

W3 Opakowania

Dyrektywa w sprawie oznakowania opakowań

Opakowania Sposoby pakowania zy Nieznany

więcej podobnych podstron